2014年两岸科技产业合作回顾与展望

2015-01-08 00:35熊俊莉

海峡科技与产业 2014年12期

熊俊莉

2014年,在全球经济持续复苏及电子信息产品推陈出新等因素带动下,两岸科技产业贸易和投资关系也逐渐回稳。两岸科技产业呈现产业链、市场进一步融合,企业间合作趋于紧密的新特征。展望2015年,两岸推进科技产业合作面临两岸经济合作走入“深水区”、缺乏互信及平台不足导致的技术流动困难等问题。

一、2014年基本情况

(一)两岸科技产品贸易稳步增长

自上世纪80年代中后期台湾产业转型为以电子资讯业为主,以及受台商大规模“西进”并将代工生产线转移至大陆等因素影响,科技商品逐渐成为两岸贸易的主体,主要包括电机设备及零件、精密仪器、机械等。

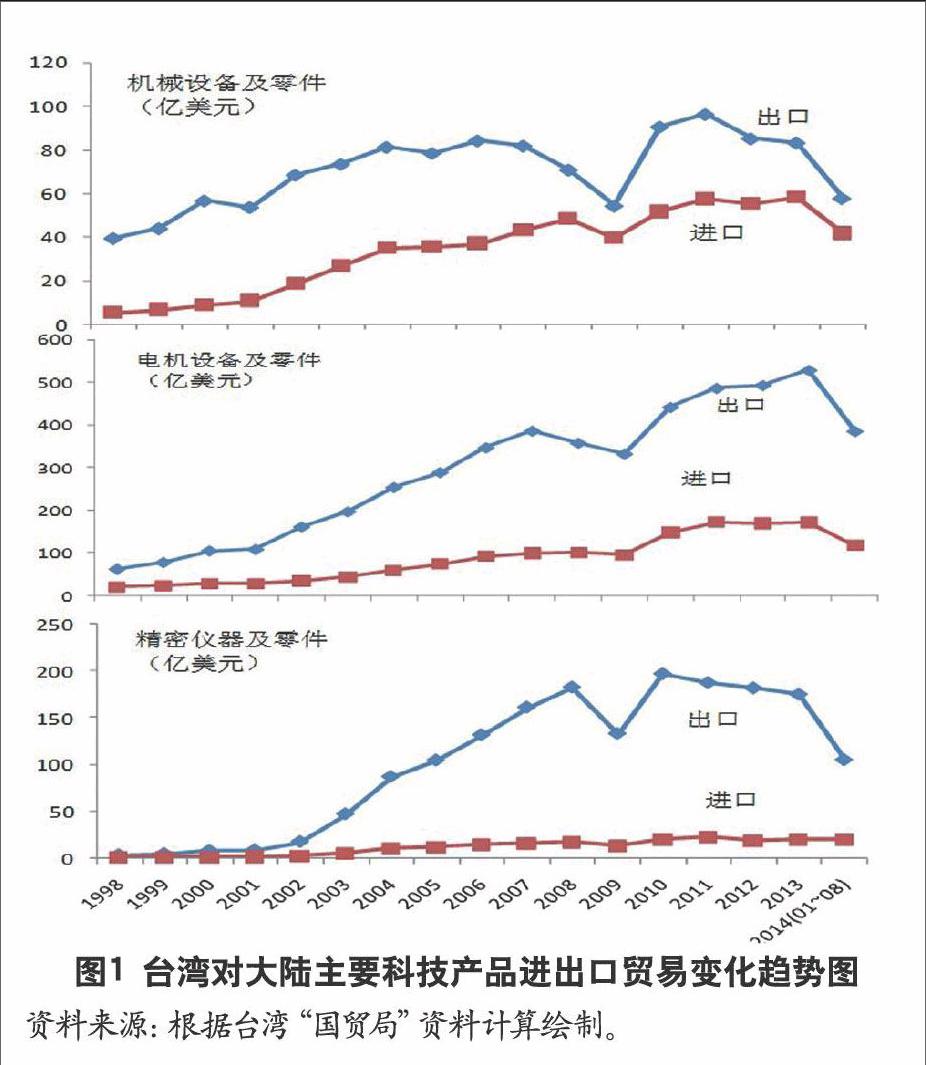

2014年两岸科技产品贸易总体呈稳步增长态势。根据台湾“国贸局”的统计,2014年前8个月台湾对大陆(含香港)电机设备及零件出口和进口额分别增长13.2%和5.2%1,进出口贸易总额505.6亿美元;机械设备及零件出口和进口额分别同比增长5.6%和11.4%,进出口贸易总额99.4亿美元;精密仪器及零件出口和进口增长率分别为-13.7%和43.6%,进出口贸易总额125.3亿美元。三项共计占两岸贸易总额比重的63.5%2。

但需要注意的是,2008年国际金融危机对全球经济结构及产业链的影响十分深远,由于两岸科技产业都处于全球产业链的代工生产环节(台湾部分进入设计环节),处于相对被动的容易受冲击的地位,因此经过2010年短暂复苏后又出现下滑。未来很长一段时间内,产能过剩、创新不足、附加价值低都将是困扰两岸科技产业的共同难题。从发展曲线(图1)看,2011年以后两岸科技产品贸易总体出现下滑,会否形成长期趋势尚待观察。

(二)两岸科技产业相互投资呈不平衡状态

两岸科技产业相互投资总体看仍处于相对不平衡的阶段,即以台商对大陆投资为主,而大陆企业赴台投资科技产业受投资环境、投资政策及两岸关系等因素影响规模较小。

1.台商对大陆地区科技产业投资回稳

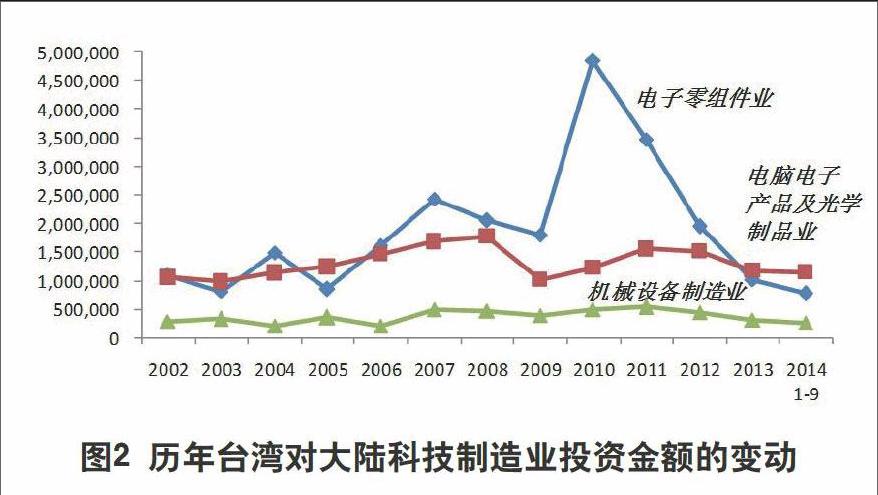

2014年台商对大陆科技制造业的投资由降转升,主要原因是两岸科技制造业以为国际市场组装代工为主,今年全球经济特别是电子资讯业(如iphone)景气对两岸科技产业的投资拉动效果较大。根据台湾“投审会”的统计,2014年前9个月台湾对大陆电脑电子产品及光学制品业、电子零组件业、机械设备制造业的投资额分别为11.4亿美元、7.7亿美元和2.6亿美元,增长率分别为37.3%、-0.5%和56.5%3。

但需要注意的是,当前台商对大陆投资总体出现由制造业向服务业转移的趋势。1987年开放两岸交流以来,台商掀起了一波波对大陆投资热潮,随着岛内产业结构变化也由早期的纺织等传统产业逐渐转向电脑、电子、通讯等科技产业。但近年来,服务业逐渐取代科技制造业成为新的投资热点, 2007-2013年台湾对大陆投资服务业比重由10%迅速提升至43.3%4,相应的对科技制造业的投资比重逐年下降。因此尽管今年上半年在全球电子资讯业景气的带动下有所回升,但导致台商投资大陆科技业下行的因素将长期存在,包括全球产业链变迁、需求结构变化以及大陆投资环境变化、大陆科技产业自身迅速发展等,总体看很难再恢复2011年以前的高位。

2.大陆企业赴台湾投资科技制造业进展较慢

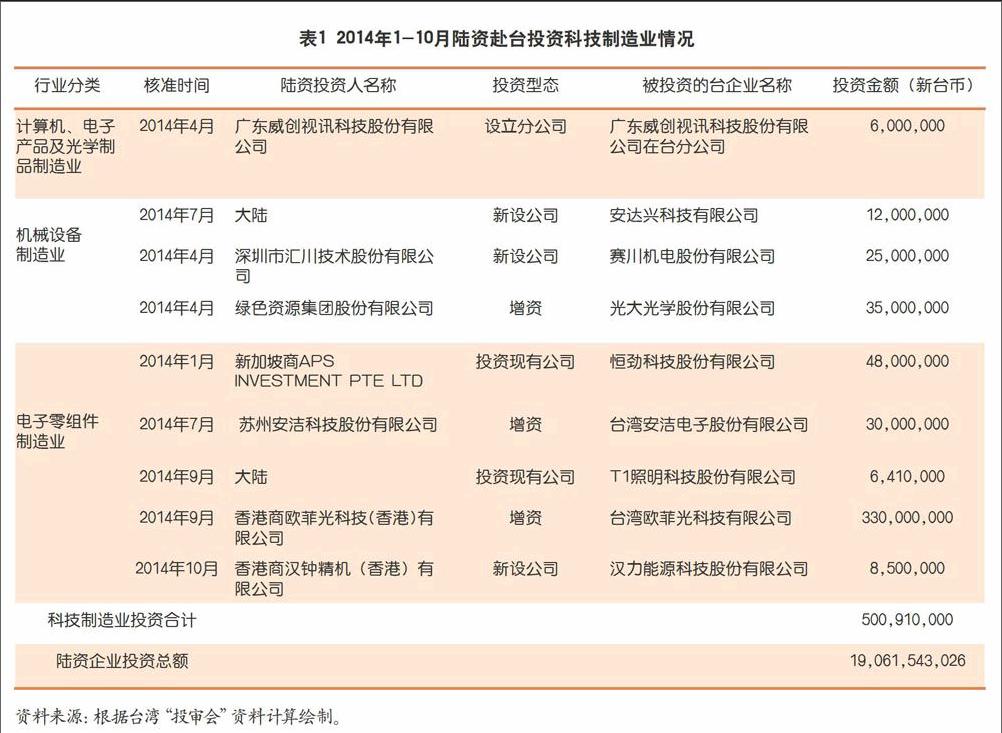

台湾在科技制造业方面具有明显优势,吸引许多国际厂商的投资。但对于大陆企业的投资,台湾当局害怕所谓“技术外流”一直坚持严审。特别是机械、电子等产业,虽然已在台湾当局的开放目录5中,但仍受股权、控制权等限制。因此,尽管大陆企业对赴台湾投资科技制造业有较大意愿,但真正走进岛内实现投资的并不多。据台湾“投审会”统计,截至2014年10月大陆企业赴台投资电脑电子及光学制品业、电子零组件业、机械设备制造业共计97家(目前已有9家停业或解散)6,投资金额共计64.6亿元新台币(约合2.2亿美元)。今年前10个月,科技产业(3项)赴台投资仅9家,约5亿元新台币,占大陆企业赴台投资总额的2.6%(见表1)。

(三)两岸科技相关专利、商标申请逐渐增多

近年来两岸越来越重视在对方的知识产权布局,申请专利数量迅速增加。据台湾“智慧财产局”统计,2011年大陆人士赴台申请智慧财产权总数达3297件,创历史最高纪录,其中商标申请量1968件,年增长23%;专利申请件数为1329件,年增长更高达76%。台湾厂商在大陆申请的知识产权数量达数万件,大陆地区已成为台湾对外申请专利和商标数量最多的地区(见图3、图4),远高于美、日等发达地区7。2014年1-8月,台湾地区申请大陆发明型专利数量6900件,截至8月底累计申请数量13.3万件,仅次于江苏、北京、广东、上海、山东、浙江居第七位。若按授权数量看,累计授权台湾厂商5.1万件发明型专利,仅次于北京、广东、江苏、浙江、上海8。

(四)两岸科技厂商形成更紧密的供应链关系

两岸科技产业合作过去主要是“台湾接单-大陆生产-出口欧美”的三角贸易模式,台湾与大陆以产业垂直分工为主,大陆生产下游产品,而台湾从美日进口上游零组件,在岛内生产中游产品,最终产品出口欧美。但近年来,两岸贸易和产业链模式有了新的发展。一方面,由于国际金融危机后欧美经济复苏乏力影响其消费,两岸产品的最终消费市场部分由欧美向包括祖国大陆在内的新兴市场转移。另一方面,大陆一批本土科技品牌在巨大的内需及创新性的商业模式支持下迅速发展起来,对欧美产品产生一定的替代效应。两岸之间逐渐发展出 “出口大陆-台湾接单-大陆生产”(两头在大陆)的新贸易与产业链模式,两岸企业间也形成更为紧密的供应链模式。

以通讯产业为例,大陆本土品牌手机华为、“小米”等,借助庞大的内需市场迅速发展起来。“小米”出货量由2011年的30万台增长至2013年的1870万台,对上中下游厂商的带动效应十分明显。而目前“小米”的供应链体系,从提供零组件到组装都与台商建立密切的分工合作关系(见表2)。

二、2015年展望

总的来说,当前两岸科技产业合作仍以间接合作为主。所谓间接合作,就是指技术作为一种商品直接进行交易在两岸现阶段仍很少见,而主要是通过机器设备进出口贸易、科技厂商投资促成的技术交流与合作,是一种浅层的、不完全的技术合作关系。但国际或区域间科技合作已趋向于以一种直接的专利授权或技术转移方式进行。另一方面,两岸大型科技厂商的合作虽然很常见,但国家竞争力的提升主要还是应激发中小企业的创新和应用,但目前两岸中小型科技厂商既没有建立研发中心、技术支持中心的资金实力,也缺乏技术交易平台、技术中介机构的帮助,两岸科研机构、高校的科技实力没有在产业面得到很好的运用。

2015年全球经济环境有望持续好转,特别是电子资讯、通讯等产业受技术创新的带动将为两岸科技产业合作提供机遇。但两岸科技业能否把握机会推动合作仍需要较好处理以下挑战:

一是随着两岸经济关系发展,经济合作中一些深层次的矛盾和问题逐渐暴露,两岸经济合作进入“深水区”。在此背景下,两岸科技合作的困难也随之增大。一方面,传统的以贸易和投资为媒介的科技合作受到冲击。目前两岸科技合作大多以产业合作为平台,以竞争性逐渐明显的制造业为主,但两岸产业合作正面临竞争性增强、试点效果不佳等挑战。另一方面,新的科技合作动力建立在创新科技合作的内容、制度等基础上,但这些合作领域更敏感,在当前岛内对两岸经济合作的态度由热趋冷,担心台湾经济过于依赖大陆的氛围下,新形式的深层次的两岸科技合作很难开展。

二是在两岸科技实力对比已经发生较大变化的背景下,台湾岛内仍对“技术领先大陆”过分自信,以致制定政策时仍以“防止技术外流大陆”为主要思路,比如限制高世代面板厂投资大陆、限制陆资不能投资IC设计业、鼓励外资赴台投资设立研发中心但排除陆资等,台湾当局这些举措极大地限制了“民间”企业科技合作的空间。事实上,大陆企业的科技实力早已突飞猛进,两岸的技术实力也有此消彼涨之势。目前,大陆与台湾在4G通讯领域的专利数量分别为1247件和89件,大陆仅次于美国排名第二,专利数量是台湾的10倍有余。大陆通讯领域的龙头厂商华为技术有限公司在国内申请的专利已超过4万件,其中主要是发明专利(约占96%)。

三是两岸科技合作平台少,需要整合两岸科技成果转化平台,建立有效的两岸技术交易市场。两岸各自都有不少科技成果转化平台,但也都存在分散、行政混乱等问题,比如台湾过去就由“国科会”、“经济部”、“农委会”等分别补助成立技转中心,大陆则各省市都有不同隶属不同功能的技术交易中心。两岸之间的高校、研究机构并不了解对方的研究方向和重点,两岸企业也很难得到对方技术成果的资讯,缺乏获得技术转移的渠道。因此,两岸需要建立共同的技术转移平台,比如浙江曾与台湾签约建立两岸首个网上技术交易平台——浙江网上技术市场“浙台专区”。但这一试点最终在促成技术转移方面成果并不明显,也没有形成可复制的经验,主要原因在于两岸企业缺乏互信和制度上的不完善:企业不敢在平台上发布真实的科技合作需求,担心被竞争对手从中提取技术情报;制度上对知识产权和企业资讯的保护也未做特殊设计。

猜你喜欢

华人时刊(2022年17期)2022-02-15

科技进步与对策(2021年6期)2021-03-26

华人时刊(2021年21期)2021-03-09

华人时刊(2021年23期)2021-03-08

海峡姐妹(2020年9期)2021-01-04

商周刊(2018年26期)2018-12-29

小学生学习指导(中年级)(2018年10期)2018-10-10

知识经济·中国直销(2018年3期)2018-04-12

儿童故事画报·自然探秘(2016年2期)2016-03-15

台商(2014年2期)2014-05-15