创业板上市公司营运资金管理对财务竞争力影响的研究*

2015-01-08 07:27朱月胜

行政事业资产与财务 2015年4期

朱月胜 宋 清

(天津科技大学经济与管理学院 天津)

1990 年以来,美国在新经济的带动下,在整个90年代创造了美国经济“双低一高"的神话,如此快速崛起和蓬勃发展是NASDAQ 市场为美国新经济的发展提供了新的动力。在中国,随着大量的新兴企业、经科技部和省市科技部门认证的高新技术企业的出现,高科技企业孵化器、大学科技园、留学生创业园、为中小企业服务的生产力促进中心快速的成立,这些高成长性企业的出现需要一个平台来发展。创业板市场的开设,为这些高成长性企业的发展提供了平台和推动力。这些高成长性企业成立不久,企业财务竞争力对其影响尤为重要,所以对于创业板上市公司来说,提高财务竞争力是企业能健康快速发展的关键所在。本文欲从营运资金管理角度去探索如何提高企业财务竞争力。

一、企业财务竞争力及其指标构建

1.企业财务竞争力

在企业竞争力中,企业财务竞争力是企业竞争力的重要体现,也是其重要组成部分。财务竞争力的提出,使企业传统财务理念提升到一个更高的境界,同时也吸引了很多学者对其的研究,使财务竞争力在理论层面得到了快速发展。王艳辉和郭晓明(2005)认为公司的财务竞争力是市场竞争中不被其他竞争者击败的能力,同时在企业财务竞争力理论中融入了知识和技术创新理论,提升了财务竞争力的内涵。王满(2006)在企业财务管理决策的过程中融入了企业战略的思想,发展企业的财务核心竞争力,使企业在资金管理上以财务战略为指导,从而建立企业的财务竞争核心能力。汪平(2010)认为较强的财务竞争力主要体现在两个方面,一是股东利益保护状态良好,股东所期望的报酬率要求得到满足;二是具有较长的“财务竞争优势期”,即股权资本报酬率超过要求的股权资本报酬率。

2.企业财务竞争力的指标构建

本文在借鉴相关学者对企业财务竞争力指标体系构建的基础上,分别从4 个一级指标来评价企业财务竞争力,即盈利能力、偿债能力、资产管理能力和成长能力,在4 个一级指标下又细分为10 个二级指标进行评价,其十个指标分别为营业利润率A1、总资产利润率A2、净资产收益率A3、资产负债率A4、总资产周转率A5、固定资产周转率A6、总资产增长率A7、营业收入增长率A8、净利润增长率A9、每股收益增长率A10。

二、运营资金管理及其指标构建

随着我国社会经济发展,我国企业在不断吸收着国外企业先进的管理经验,使其企业的管理水平不断的提高。但是,受各方面因素的影响,我国企业在营运资金管理方面与国外先进企业相比,仍然有一定的差距。营运资金管理对于企业的发展有着重要的意义,所以国内外学者一直在不断地进行研究和创新,John C.Groth(1992)对营运资金进行了重新的定义,突出了营运资金的周期性。王治安、吴娜(2007)认为在影响营运资金管理因素中,行业因素对我国企业营运资金管理影响较为显著,同时分析了相关因素。

根据国内外相关学者的研究,本文从营运资金策略和营运资金管理效率两个层面对营运资金管理进行指标构建,文中共计6 个二级指标来评价企业营运资金管理,分别为流动资产占有率、流动负债占有率、流动比率、应收账款周转期、存货周转期、应付账款周转期。

三、实证研究

1.样本选取

本文通过选取收集创业板上市公司在中国证监会指定信息披露网站聚潮资讯网公布的近三年财务数据,来研究营运资金管理对创业板上市公司财务竞争力的影响。遵循实证分析研究惯例,剔除财务数据不全的、被会计事务所出具非标准审计意见报告的、股票为ST类的创业板上市公司后,共选取150 家公司的近三年财务数据作为样本进行实证分析。本文通过Excel和SPSS 19.0 软件完成对样本财务数据的收集与分析,用来分析营运资金管理对创业板上市公司财务竞争力的影响。

2.企业财务竞争力的综合评价

(1)KMO 和Bartlett 检验结果。通过利用SPSS19.0对样本数据KMO 检验和Bartlett 检验,得到KMO 的取值为0.576,表明样本数据可以进行因子分析,Bartlett检验是为了检验样本数据是否来自于服从多元正态分布的总体,而文中样本数据的Sig.值为0.000,说明数据来自正态分布总体,适合进一步分析。

(2)因子分析。如表1 所示,选取前四个主成分的累积方差贡献率为78.621%,由此可见,选择前四个主成分足以替代原有的变量,几乎涵盖了原变量的全部信息。由因子分析得到的四个主成分分别为F1、F2、F3 和F4,如表2 所示的成分得分系数表。由此可得,企业财务竞争力的综合评价得分: F=0.426 F1+0.269 F2+0.185 F3+0.120 F4

表1 解释的总方差

表2 成份得分系数矩阵

3.多元回归分析

(1)研究假设。根据相关文献的研究,本文提出如下假设。

H1: 流动资产占有率与企业财务竞争力成负相关。该比率表示着企业实施的营运资金的政策,同时,依据营运资金的构成要素,该比率也代表着企业投资营运资金的宽松尺度。流动资产相对于非流动资产来说,其收益性比较低,而收益性对企业财务竞争力有着重要的影响,所以该比率与企业财务竞争力成负相关。

H2:流动负债占有率与企业财务竞争力成正相关。流动负债相对于长期负债来说,具有高风险和低成本的特点,流动负债比率越高,说明企业的筹资策略越激进,如果企业能够在控制流动负债带来风险的前提下,低成本的流动负债可以提高企业的财务竞争力。

H3:流动比率与企业财务竞争力成正相关。该比率决定了企业的短期偿债能力,该比率越高,企业的短期偿债能力越强,降低了企业财务风险,提升了企业的财务竞争力。

H4:应收账款周转期与企业财务竞争力成负相关。对于企业销售部门来说,放宽信用条件,扩大应收账款,有利于提高企业的销售额,但是,从企业长期发展来看,增加应收账款,伴随而来的是占用资金增加成本和坏账损失,所以应收账款周转期不利于提高企业财务竞争力。

H5:存货周转期与企业财务竞争力成负相关。存货是企业重要的流动资产,是企业日常生产和销售的必需品,所以对企业有着重要的意义。但是,大量的库存存货不仅占用企业资金,同时可能面临着资产减值损失,所以存货周转期与企业财务竞争力成负相关。

H6:应付账款周转期与企业财务竞争力成正相关。应付账款的持有,意味着企业可以节约自身资金资源来从事生产经营,从而提升企业资金效益,故成正相关。

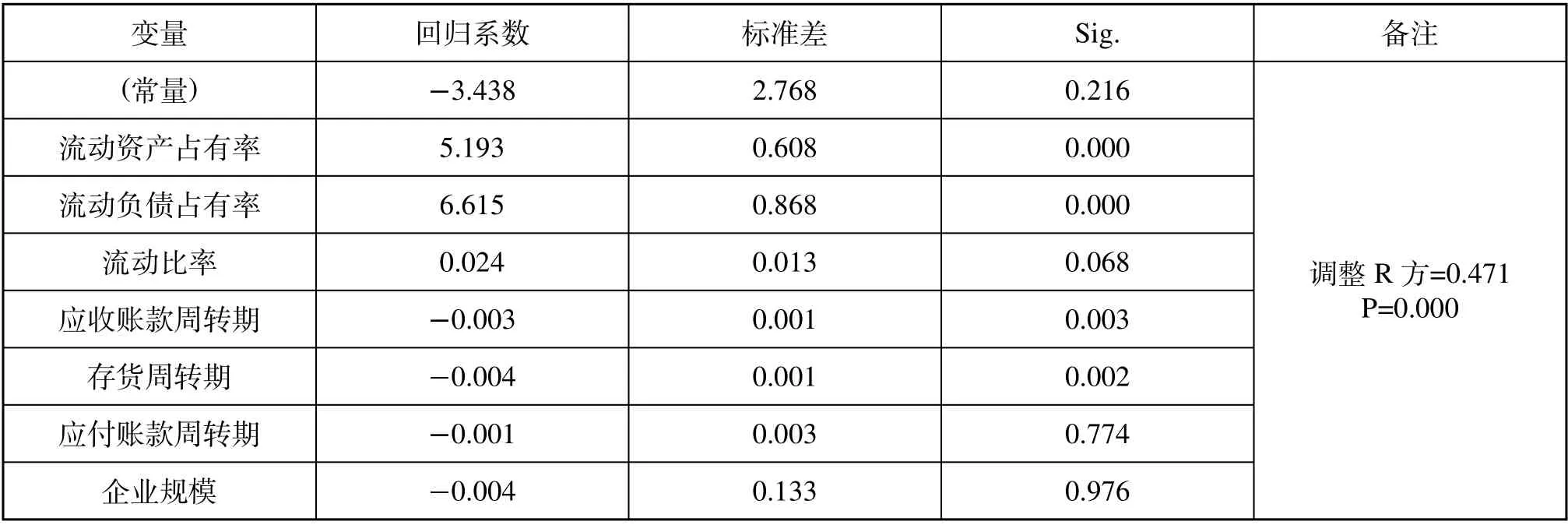

(2)回归结果与分析。多元回归结果如表3 所示,流动资产占有率在1%的置信水平上与企业财务竞争力成正相关,相关系数为5.193,与假设1 不符,出现不符的原因可能是:流动资产在总资产中所占的比例越高,企业的短期偿债能力越强,从而提升了企业的信誉和降低了财务风险,弥补了其低收益的不足,可能在一定程度上提高了企业的财务竞争力。流动负债占有率在1%的置信水平上与企业财务竞争力成正相关,流动比率在10%的置信水平上与企业财务竞争力成正相关,从而证明了假设2 和假设3。应收账款周转期和存货周转期在5%的置信水平上与企业财务竞争力成负相关,证明了假设4 和假设5。而应付账款周转期与企业财务竞争力相关性不显著。

表3 回归分析结果

四、结论与建议

(1)管理者“量体裁衣”地制定企业的营运资金管理策略,营运资金管理受企业差异性的影响,管理者应结合企业的特点和企业承受财务风险的能力,制定适合自身长期快速发展的营运资金管理策略。

(2)管理者基于供应链发展制定相应的营运资金管理策略,很多时候管理者所制定的营运资金管理策略是基于自身利益最大化出发的,而忽视了整个供应链的整体发展,这样不利于企业长期保持较强的财务竞争力。在前文实证分析中可知,应付账款周转期对企业财务竞争力的影响没有出现预期的假设,其实是合理的,虽然应付账款延期支付,提高了企业短期收益,可是损害了上游企业的利益,如果企业不能很好的控制应付账款的支付时间,可能面临着很严重的财务风险或者迫使上游企业陷入财务困境,这样都不利于企业的长期发展。

(3)进行营运资金管理创新,如现在很多学者研究的基于渠道管理的营运资金管理,可以很大程度的提高企业资金周转,节约资金占用成本,提高企业财务竞争力。

1.王艳辉,郭晓明.企业财务竞争力与财务核心竞争能力.山西财经大学学报,2005(4).

2.王满.基于竞争力的财务战略管理研究.东北财经大学,2006.

3.汪平.资本成本、股东利益保护与企业财务竞争力.财会通讯,2010(10).

4.John C.Groth,The Operating Cycle:Risk,Return and Opportunities.Management Decision,1992(2).

5.王治安,吴娜.营运资金管理行业差异及其影响因素.财会月刊,2007(26).

猜你喜欢

大众投资指南(2021年23期)2021-12-06

商品与质量(2021年27期)2021-11-23

现代经济信息(2020年34期)2020-06-08

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

国际商务财会(2017年8期)2017-06-21

中国商论(2016年33期)2016-03-01

消费导刊(2016年10期)2016-01-27

- 行政事业资产与财务的其它文章

- 有色金属行业企业税收负担现状分析

- 作业成本法和传统成本法差异分析