会计专业中高职《经济法》课程衔接设计与实践

2015-01-07 03:37黄亚宇

河北职业教育 2015年6期

黄亚宇

(湖南商务职业技术学院,湖南 长沙 410205)

近年来,随着高职生源逐渐趋向中职化,国家在《国务院关于大力推进职业教育改革与发展的决定》(国发2002[16]号)中提出:“加强中等职业教育与高等职业教育,职业教育与普通教育、成人教育的衔接与沟通,建立人才成长‘立交桥’。建立中等职业教育与高等职业教育相衔接的课程体系”。中高职课程体系衔接是指中高职为实现各自的培养目标,在课程上达到的一种相互分工而不重复,并相互衔接的一种有机结合的状态,目的在于以最小的教学消耗使课程相互贯通。[1]《经济法》课程是中高职会计专业为培养学生掌握规范会计活动的法律基础知识,提高运用所学知识解决经济法律问题的能力而专门设置的一门专业基础与技能课程。《经济法》课程在中高职会计专业建设发展中处于专业必修课的地位,通过本课程学习,为学生毕业后在大中小型企业从事会计工作提供法律保障,为学生在校期间报考会计从业资格证和初级会计师提供法律知识辅导。本文将以会计专业中高职《经济法》课程衔接为例,通过分析《经济法》课程在会计专业中高职课程衔接中存在的问题,提出《经济法》课程适应会计专业中高职课程衔接系统性培养的有效策略并运用于实践。

一、会计专业中高职《经济法》课程衔接中存在的问题

课程衔接是中高职专业衔接的核心。目前会计专业中高职《经济法》课程衔接主要存在以下问题:

(一)缺乏统一的课程标准

目前中职和高职会计专业课程体系设计不够合理,都开设了《经济法》课程。不但课程名称一致,而且课程内容重复率高,甚至还选用同一本教材。这不仅导致了学生的学习积极性不高,学习效率低下,而且还造成了教学成本的浪费。究其原因,主要是因为目前我国中高职教育联系不够紧密,会计专业中高职衔接缺乏统一的课程标准,中高职院校都是根据自己确定的人才培养目标制定课程标准,因此引发了一系列问题。中职学校没有考虑到部分中职毕业生可能会通过各种途径升入高职院校学习,在课程设置上难度较低,重实践轻理论,致使中职毕业生升入高职院校后感觉不适应。高职院校在课程设置上也忽视了中职毕业生的实际情况,采取一刀切的方式,实施与高中毕业生相同的教学计划,出现了《经济法》课程在高职教育中重理论轻实践的情况。

(二)应用能力的培养有所退步

高职院校有很多是由原来的中职学校升级而成的,然而刚升级的高职院校在教学理念、教学思路、教学内容、教学方法等方面都缺乏创新性,有的甚至依旧沿用中职老一套的教学模式,这难免出现中职学生进入高职学习后技能倒退的现象。中职学校在《经济法》教学中注重案例式教学,培养学生分析和解决问题的能力比高职院校要强。部分高职院校缺乏稳定的双师型教师队伍,在《经济法》教学中过于注重理论讲解,忽略了实际案例的运用,使学生对经济法律、法规的应用能力反而有所退步。另外,部分高职院校《经济法》课程的教学内容与《财经法规》课程的教学内容有重合的地方,造成教学资源的浪费。部分高职院校《经济法》课程和《财经法规》课程的教学课时比中职学校设计的课时少很多,导致了部分高职院校学生会计证的通过率还不如中职学生。然而,会计行业又实行严格的市场准入制度,学生毕业时若拿不到会计证,将无法从事会计工作。

二、会计专业中高职《经济法》课程衔接的设计理念与思路

会计专业中高职《经济法》课程衔接的设计理念应以“职业面向”为核心,打破以往不分专业的教学理念,依据会计专业的人才培养目标,设计适合会计专业特色的教学。具体而言,第一,《经济法》课程设计要以会计职业能力为核心。在对会计职业能力分析的基础上,确定《经济法》课程的理论教学和实践教学,使学生学到的理论知识、实践技能能够满足会计专业职业岗位的实际需要。第二,《经济法》课程设计要以会计专业人才培养目标为中心。会计专业的人才培养目标是通过本专业学习,使学生掌握从事企业财务会计工作的综合能力,因此《经济法》课程的设计应围绕“综合能力”的训练来定位。[2]第三,《经济法》课程设计要以适应社会需求为宗旨。《经济法》课程设计不仅要具有针对性,而且要具有一定的适应性。既要紧扣会计专业的人才培养目标,以职业岗位群对知识、能力的需求来确定课程内容,又要随着社会经济环境的变化对会计学生的能力要求增加新的内容。[3]

会计专业中高职《经济法》课程衔接的设计思路应以培养会计专业的职业能力以及取得会计从业资格证为依据,参考初级会计师考试(经济法基础)大纲,构建以培养学生知法、懂法、守法为主线,提高学生会计职业素养和道德品质为目的的任务引领型课程。课程设计有会计法律制度、支付结算法律制度、税收征管法律制度、财政法规制度、会计职业道德、合同法律制度、物权法律制度、公司法律制度、企业破产法律制度、知识产权法律制度、反垄断法律制度、证券法律制度、劳动与社会保障法律制度、经济纠纷解决法律制度等14个任务模块。课程内容的选取以会计专业培养目标为前提,紧紧围绕完成会计工作任务所需要运用的主要经济法律、法规,充分融合会计从业人员职业素养和职业道德的基本要求。

三、会计专业中高职《经济法》课程衔接教学内容设计

笔者建议把会计专业中高职衔接的《财经法规》课程并入《经济法》课程中进行讲解,把税收实体法的内容放在《税务会计》课程中进行讲解,《经济法》课程主要讲解税收程序法的内容,以避免多门课程之间教学内容的重复。建议《经济法》课程总学时156节分别开设在第三学期(60节)、第四学期(48节)、第五学期(48节)。具体训练项目、教学内容、教学要求、教学方法见表1。

四、会计专业中高职《经济法》课程衔接教学方法设计

《经济法》课程内容以法律条文为主,理论性极强,如果采用以教师讲授为主的单项式传统教学方法,由教师代替学生思维,学生则始终处于被动地位,对理论知识一知半解,学起来枯燥无味,课堂气氛势必沉闷,教学效果肯定不会好。因此,要提高《经济法》课程的教学质量,就必须要在教学方法上有所创新,设计教学情境,采用案例式教学方法,以激发学生的学习兴趣,提高教学效果。在具体组织上,可以把全班学生分为若干个学习小组(建议6-8人为一组),要求每位学生必须将自己对案例的见解和看法在小组上进行发表。学生应将自己分析和参与小组讨论后归纳得出的结论写成一份发言稿,以备教师提问并作为作业上交。这样,学生带着任务和问题,为了找到答案,必能积极思考、参与讨论、归纳观点,从而大大调动了学生自主学习的积极性和创造性,活跃了课堂气氛,提高了教学效果。[4]另外,还要重视现代信息技术的应用与传统教学方式之间的结合,注重课程资源和现代化教学资源的开发和利用,积极开发或利用世界大学城《经济法》网络课程资源。在教学中,教师应尽可能运用现代化、多样化的信息技术手段实施理论教学和实践指导,做到理论与实践一体化,提高教学效率与效果。

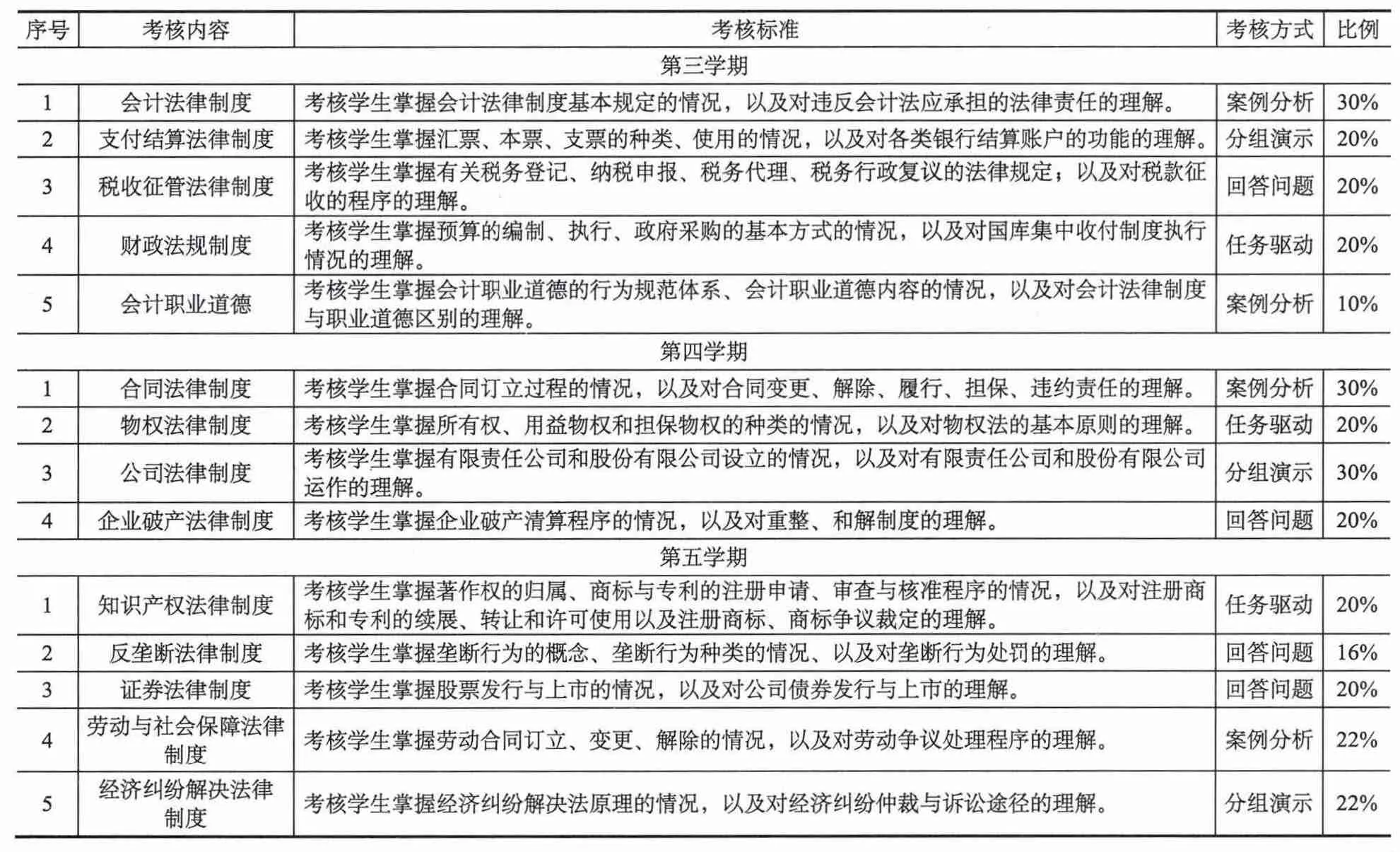

五、会计专业中高职《经济法》课程衔接考核标准设计

《经济法》课程考核由平时成绩、期末闭卷和实践操作三部分组成。本课程学生成绩由14个模块的成绩乘相应权重累加获取。《经济法》课程具体考核内容、考核方式及分值权重见表2。

表1 会计专业中高职《经济法》课程衔接教学内容设计表

表2 会计专业中高职《经济法》课程衔接考核标准设计表

[1]赵桦.中、高职会计专业课程体系衔接的研究[D].浙江师范大学,2007.

[2]黄亚宇.基于职业面向的高职财经类专业《经济法》课程教学模块的探索与实践[J].法制博览,2012,(12):276.

[3]罗冬娥.高职会计类专业《经济法》课程能力培养教学体系的探索与实践[J].湖南科技学院学报,2009,(5):108.

[4]曾昭坤.浅谈案例教学法在《财经法规与会计职业道德》教学中的应用[J].财经界(学术),2010,(16):190.

猜你喜欢

法大研究生(2020年1期)2020-07-22

甘肃教育(2020年21期)2020-04-13

活力(2019年21期)2019-04-01

活力(2019年22期)2019-03-16

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年8期)2018-05-25

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01

现代商贸工业(2016年35期)2016-04-09

散文百家(2014年11期)2014-08-21

卫生职业教育(2014年14期)2014-05-16