金融发展与区域创新绩效的非线性关系

——基于面板平滑转换回归模型

2015-01-04 09:11赖永剑贺祥民南昌工程学院经贸学院江西南昌330099

华中科技大学学报(社会科学版) 2015年2期

赖永剑,贺祥民,南昌工程学院经贸学院,江西南昌330099

金融发展与区域创新绩效的非线性关系

——基于面板平滑转换回归模型

赖永剑,贺祥民,南昌工程学院经贸学院,江西南昌330099

文章使用面板平滑转换回归模型研究金融发展对区域创新绩效的影响,研究发现以金融相关比率和金融市场化衡量的金融发展对区域创新绩效存在显著的非线性影响。该影响依赖于各省区的知识产权保护力度、对外开放程度、基础设施和人力资本水平,存在门槛效应;且随着转换变量的取值变化,在高低区制之间平滑转换。金融相关比率和金融市场化均在知识产权保护力度较强、对外开放程度较高、基础设施和人力资本水平较高的地区对区域创新绩效的弹性系数较大。据此,文章提出了相关的政策建议。

金融发展;区域创新绩效;非线性;PSTR模型

创新是地区经济发展永恒的动力,是提高区域竞争力的重要利器,尤其是进入新世纪以来,各地政府在科学发展观的指导下都视创新为可持续发展的基本动力。然而,创新产出需要有大量的资金支持才能完成,对于大多数企业,尤其是小型或者刚创立的新企业,许多资金都需要从企业外部获得。但是,由于企业的R&D具有较强的无形性,抵押价值较低,且具有非常典型的信息不对称等性质,其面临显著的逆向选择和道德风险问题。而金融市场在融通资金、评价项目、管理风险、监督管理者、促进交易等方面都起着非常重要的作用,因此,金融发展对于一个地区或国家的创新有着非常关键的作用。

一、文献与理论

由于其固有的信息不对称和需要更强的市场激励等原因,导致创新活动面临更为突出的融资约束。首先,创新项目从概念的提出到商业化有一个较长的酝酿过程,另外加上其固有的风险性,因此,对于投资者而言,要分辨出什么是好的创新项目是较为困难的[1]。其次,平均而言,由于创新投入中将近有一半用于研究人员的工资和福利,因此,对于创新企业而言,其较难提供充分的抵押品用于向银行贷款。再次,虽然信息披露是减轻信息不对称的重要手段,但是由于创新信息本身的保密性,创新者惟恐创新信息被竞争者所获得从而失去创新的价值,因此他们一般不情愿披露创新信息。

Holmstrom[2]305-327较早指出,创新活动具有较高的失败概率,并且创新过程具有时间较长、异质性和不可预测性,由此金融发展的水平会对创新带来一定的影响。Gorodnichenko and Schnitzer[3]1115-1152研究发现在那些有着高金融发展水平的国家,小企业有更高的创新成功的概率。Ayyagari et al.[4]1545-1580的实证研究也表明,那些能够更好地得到金融服务的企业,其创新能力更强。一个发育良好的金融系统可以在一定程度上减轻信息不对称和激励问题,通过促进资源的有效配置从而加速企业创新的产生。

另一方面,对于一个国家或者地区而言,金融发展对于其吸收外商直接投资或者从国际贸易过程中带来的技术溢出有着非常关键的作用。Aghion et al.[5]701-728认为金融发展水平对国家间的技术追赶具有很强的门槛效应,只有那些金融发展水平越过了门槛值的国家和地区才能在技术创新及技术追赶方面有突出的表现。“缺乏资本”是内资企业在追求技术创新过程中面临的几个最重要的约束问题之一[6]。因此,要提高中国各地区的自主创新能力,金融市场充分深化并且减少政府对金融资源配置的干涉非常关键。

关于金融市场发育对创新的影响,有学者指出,金融市场发育程度不同的地区对创新的作用存在一定的差异性,这主要是由于不同的融资方式对于企业创新的影响是非常不同的。信贷融资一般存在固有的保值投资的偏好,Morck and Nakamura[7]319-340等研究认为,这使得信贷融资有可能阻碍企业的创新投资。Acharya and Subramanian[8]4949-4988通过理论和实证研究表明信贷融资并不能促进企业创新。然而,与信贷融资不一样的是,一些研究认为权益市场融资有利于创新的发生。如Hsu et al.[9]116-135认为权益市场融资可以给企业更多的自主权,从而激励一些企业追求不确定但是有较大潜力的活动,比如创新。Brown et al.[10]151-185还认为权益市场融资在促进创新方面具备如下几个优势:首先,与债权人不同,股票持有者可以分享创新成功后的成果;其次,不像信贷融资,权益市场融资不需要债务抵押品,这必然使得企业拥有更多可以自由支配的生产要素,从而有利于创新。

从上文可以看到,目前不乏研究金融发展对区域创新绩效影响的文献,但是国内外已有的相关研究主要使用线性模型进行分析。由于中国各地区之间存在明显的异质性,金融发展对区域创新绩效的影响可能受到这些异质性的影响,从而使得金融发展与区域创新绩效之间的关系可能是非线性的。一般常用的线性模型,比如固定效应的面板数据模型,难以计量金融发展的非线性影响。另外,如果金融发展对区域创新绩效的影响不是线性的,那么金融发展对区域创新绩效的影响又受制于哪些因素呢?本文立足于省区间的异质性,采用近年发展起来的能够根据区域之间的属性进行内生分组的面板平滑转换回归模型来解决这一问题。

二、方法、变量与数据

(一)面板平滑转换回归模型方法

在面板门槛回归模型(PTR)基础上,González et al.[11]放松了模型的限制条件,从而发展出更具一般性质的面板平滑转换回归模型。面板平滑转换回归模型与面板门槛回归模型最大的区别在于,面板门槛回归意味着观察值根据门槛变量区分出不同的组,组与组之间的界限是非常明显且不连续的。然而这一严格的限制不是总能符合现实世界的情况,面板平滑转换模型则放松了这一限制,其边界是门槛变量的函数,并且可以在一定的范围内波动。通过比较可以看到,面板平滑转换模型是面板门槛回归模型的一般化,其更符合经济、社会现实。

本文采用面板平滑转换回归模型(PSTR)来分析金融发展与区域创新绩效之间的非线性关系,基本的面板平滑转换回归模型为:

其中,i为省份;t为时间;G(zit;r,c)为转换函数,其值分布在0~1间,属于连续函数,其一般为逻辑函数的形式;zit为转换变量或者门槛变量,其可以是外部变量,也可以是滞后内生变量;r为转换参数;c为门槛参数;ε为残差。面板平滑转换回归模型可以推广到多个门槛参数的情形,有:

其中,m为门槛参数的个数;c1≤c2≤…≤cm,m一般常见为1或者2。当m=1并且r→∞时,面板平滑转换回归模型就简化成面板门槛回归模型,因此可以认为面板门槛回归模型是面板平滑转换回归模型的一种特例。相反当r→0时,G(*)则等于一个常数,那么面板平滑转换回归模型就简化成线性回归模型。

在对面板平滑转换模型(PSTR)进行选择之前必须先检验截面的异质性。首先必须构建一个辅助回归模型,接着分别估计线性回归模型和辅助回归模型;再次根据两个模型的残差平方和SSR0和SSR1构造一个类似于F统计量的检验式,对线性假设进行检验,有:

其中,k为解释变量的个数;在零假设基础上,LM统计量是渐进的卡方(χ2)分布。通过检验,如果异质性存在,那么使用面板平滑转换模型可以比线性模型能更好地克服参数的异质性问题,得到较为稳定可靠的估计结果;否则使用线性模型。而面板平滑转换回归模型的参数估计主要使用面板数据固定效应的组内回归和非线性最小二乘法来完成。其中,转换函数的转换参数r、门槛参数c的确定主要是使用网格搜索法,通过迭代估计使得残差平方和的最小组合即为最优估计,有:

根据González et al.[11]165的方法,本文使用三步过程,利用面板平滑转换回归模型估计金融发展对各省区区域创新绩效的影响:第一步,检验PSTR模型的适应性;第二步,如果变量之间的线性关系被拒绝,则决定门槛参数的数目;最后使用非线性最小二乘法估计转换模型的参数值。

(二)模型构建

1.转换变量的选择

参照已有的文献,笔者认为对金融发展的创新绩效产生最为突出的影响因素,包括知识产权保护、贸易开放、基础设施与人力资本。

知识产权保护(Ipp)。Branstetter et al.[12]等认为知识产权保护能够保护创新的利益,有利于激励创新的产生;同时知识产权保护也有利于降低技术交易的成本,尤其是跨国技术交易的成本,有利于提高技术在不同国家、不同发展水平的地区之间进行传播,从而促进技术相对落后的地区提高创新能力。同时,也有经济学家认为过于严厉的知识产权保护反而会抑制创新的产生,比如Helpman[13]247-1280和盛垒[14]等。因此,地区的知识产权保护力度是影响金融发展创新效应的重要因素。

对外开放(Open)。Grossman and Helpman[15]79-83认为接近外国的技术和知识能够加速国内创新;对外开放所带来的进出口贸易、外商直接投资等活动是许多发展中国家技术进步的重要原因。Aw et al.[16]131-244等发现进出口贸易和外商直接投资可以通过技术转让、人员流动、示范效应、竞争效应等渠道促使国内企业的创新。这也是金融发展创新效应的重要源泉。

基础设施(Inf)。创新的产生和创新成果的转化都离不开基础设施。Dewettand Jones[17]313-346研究认为一个基础设施良好的地区能够给企业创新所需要的人流、物流、资金流和信息流提供更为可靠的保证和更为低廉的成本,从而促进创新的发生和转化。同时,基础设施也是影响外商直接投资等技术溢出的重要因素。因此,金融发展对区域创新绩效的影响作用必然受到各地区基础设施水平的影响。

人力资本(HC)。区域人力资本是创新的重要土壤。钱晓烨等[18]研究发现人力资本水平高的地区,企业员工技能水平较高,有利于企业创新,这也就是说更高的人力资本水平可能会促进区域创新水平的提高。其次,谢建国和周露昭[19]等发现人力资本会影响地区的学习能力、吸收能力,在接受外来知识的溢出过程中效果存在差异,从而影响区域创新绩效。

由于区域创新产出具有一定的滞后性,那么我们将区域创新产出滞后项作为影响因素,同时将影响区域创新绩效的因素均滞后一期,从而构建金融发展影响区域创新绩效的面板平滑转换模型:

2.变量与数据

因变量:各省区域创新绩效(Patent),我们用创新产出来衡量;对于创新产出,其中专利是最具代表性的衡量方式。关于专利是否适合于衡量创新产出这个问题,事实上,学界对此存在较大的争议。其主要原因有两点,其一,一些发明并不申请专利,因此专利并不能反映出创新活动的全部成果;其二,专利质量存在一定的差异性。虽然专利在衡量创新产出中存在一定的缺陷,但受数据可获得性的限制,更优的替代指标难以找到,因此,专利数量依然被广泛使用。据此,我们选用文献中最常用的专利衡量指标之一:各省区的专利授权量衡量区域创新绩效,并且在模型中取对数。

解释变量:金融发展(Fin),参照Hsu et al.[9]116-135等的方法,并结合数据可获得性,本文使用两个指标度量金融发展。指标一为金融相关比率,即以金融机构存贷款总额与GDP的比值度量各地区金融发展水平,该指标被认为是衡量发展中国家金融发展中最具代表性的指标。指标二为金融市场化指数,其用银行对私人企业的贷款比率指标衡量,即等于一个地区拨给私人部门的信贷额与该地区信贷总额的比例,该指标可以衡量金融市场化程度。

转换变量中:知识产权保护(Ipp),参照鲁钊阳和廖杉杉[20]的方法,用专利侵权数量占专利授权比重的知识产权保护指数来衡量。具体的计算方法为:,其中,crimeit代表各省的专利侵权案件数量,countyt为各年度全国的专利授权量;max(crimeit/countyt)表示各省区专利侵权数与全国专利授权数比值的最大值。

对外开放(Open):用各年各省区进出口总额与GDP之间的比值衡量(单位:%)。基础设施(Inf)使用各省区单位面积的铁路加公路里程数,即用每平方公里的公路运营里程与铁路运营里程之和衡量(单位:km/km2)。人力资本水平(HC)采用人均受教育年限来度量(单位:年),计算公式为:各省区小学教育程度人口比重×6+初中教育程度人口比重×9+高中教育程度人口比重×12+大专以上教育程度人口比重×16。本文研究的数据期间为1998-2011年,由于西藏的某些相关数据存在一定的缺失,因此我们的数据包括除西藏外的30个内地省区。使用的软件为Matlab7.0,数据主要来自各年《中国统计年鉴》、《中国金融年鉴》、《中国法律年鉴》、《中国科技统计年鉴》和中经网数据库。

三、实证结果

(一)金融相关比率对区域创新绩效影响的实证检验结果

1.非线性检验

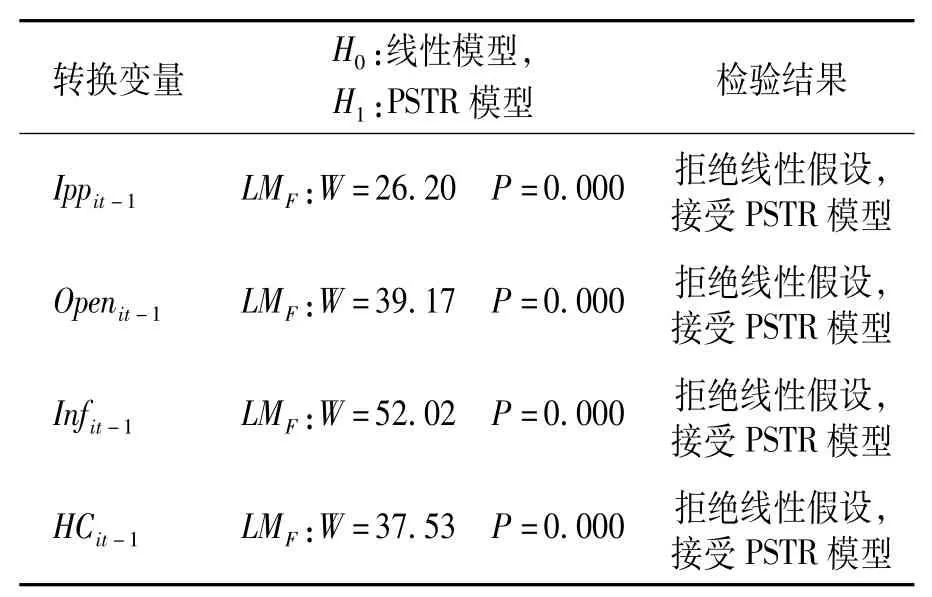

根据面板平滑转换模型(1)、(2)、(3)、(4),我们首先构建相应的线性辅助模型,并使用LMF统计量对线性假设进行检验。检验结果如表1所示。可以看到,对于四个模型,检验结果均是显著的拒绝线性假设,接受面板平滑转换回归模型,这意味着本文选择面板平滑转换回归模型研究金融相关比率对区域创新绩效的影响是合理而又适当的。

表1 非线性检验

2.估计结果

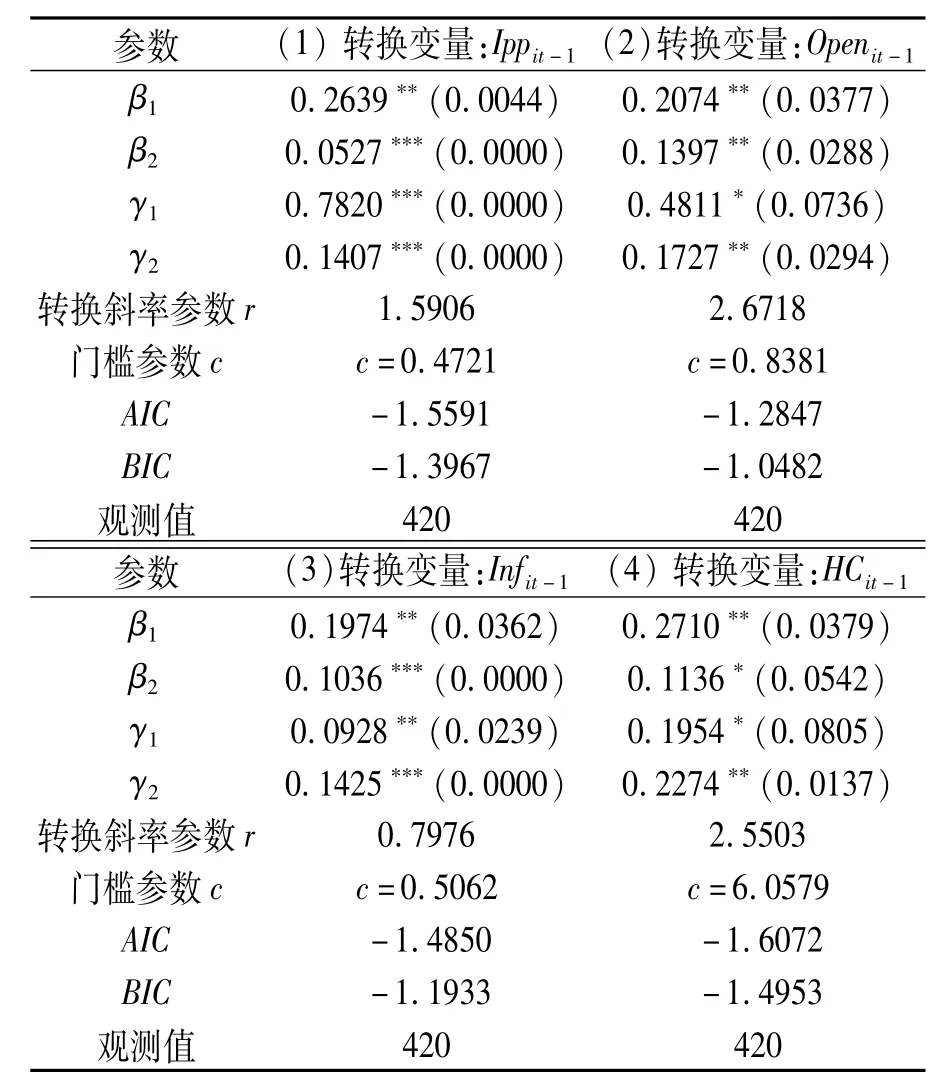

按照前述的面板平滑转换模型的计算步骤,在非线性检验完成后,必须确定门槛参数的个数。进一步检验发现,四个转换变量的模型最优门槛参数均为一个,即m=1。接着使用非线性最小二乘回归法对模型进行估计,结果如表2所示。

表2 金融相关比率对区域创新绩效的非线性影响的估计结果

从表2可以看到对于四个模型,各变量系数均显著,这意味着用金融相关比率衡量的金融发展对各地区的区域创新绩效均存在显著的非线性影响,而且金融相关比率的创新效应由于各省区的异质性表现出明显的差异性,也就是说金融相关比率对区域创新绩效影响的弹性系数由于转换变量的存在被分成若干个区制。与面板门槛回归模型不同的是,在面板平滑转换回归中,弹性系数在高低区制间是平滑变化的,是转换变量的函数。针对四个不同的转换变量,我们分别进行如下解释。

(1)知识产权保护(Ipp)①由于各省区的四个转换变量均随着时间的变化而改变,为了简化问题,本文考虑的是1998-2011年各省区的平均值。与金融相关比率的区域创新效应的关系。可以得到,转换斜率参数r=1.5906,门槛参数为一个,c=0.4721,系数γ2显著为正数。这说明在其他条件不变的情况下,各省金融相关比率的创新效应受到知识产权保护显著的正向影响,以知识产权保护指数值0.4721为门槛,存在两个区制:如果该地区的知识产权保护指数大于0.4721,则其创新效应处于高区制(占34.57%);如果地区的知识产权保护指数小于0.4721,则其创新效应处于低区制。同时创新效应随知识产权保护指数的变化在高低区制间平滑转换,转换的速率为1.5906。处于高区制就说明该地区金融相关比率对创新影响的弹性系数处于较大值的区间内。知识产权保护有利于保护研发者的利益,激励创新的产生,金融相关比率带来的创新效应受到各地区知识产权保护力度的影响。在知识产权保护力度较高的北京、上海、天津、江苏、广东等省,金融相关比率的创新效应较大,处于高区制;而在知识产权保护力度较低的宁夏、青海、甘肃、新疆等省区,金融相关比率的创新效应较小且处于低区制。

(2)对外开放(Open)与金融相关比率的区域创新效应的关系。可以看到,转换斜率参数r=2.6718,门槛参数c=0.8381,且系数γ2显著为正数,这也说明在其他条件不变的情况下,各省区金融相关比率的创新效应受到对外开放显著的正向影响,以对外开放程度0.8381为门槛,存在两个区制,且该创新效应随着各地区对外开放程度的变化在高低区制间平滑转换,转换速率为2.6718。对外开放程度较高的广东、江苏、上海、浙江、山东等省,由于进出口贸易和FDI带来的技术溢出水平较高,因此,金融相关比率的创新效应较大,处于高区制。

(3)基础设施(INF)与金融相关比率的区域创新效应的关系。转换斜率参数r=0.7976,门槛参数c=0.5062 km/km2,且系数γ2显著为正。这也就是说在其他条件不变的情况下,各省区金融相关比率的创新效应受到基础设施水平显著为正的影响作用,并以每平方公里的道路里程为0.5062 Km为门槛,分成两个区制。上海、广东、北京等的省区,良好的基础设施为创新的产生和创新成果的转化提供了重要的支撑,金融相关比率的区域创新效应处于较高水平。青海、宁夏、新疆等省区,基础设施水平较低,其为企业创新带来的促进作用较小,因此金融相关比率的区域创新效应处于较低水平的低区制,且弹性系数随着基础设施水平的高低变化而平滑变动。

(4)人力资本水平(HC)与金融相关比率的区域创新效应的关系。可以看到,转换斜率参数r=2.5503,门槛参数为一个,c=6.0579年,系数γ2显著为正,这表明各省区金融相关比率的区域创新效应受到人力资本水平的正向影响,以人均受教育年限HC=6.0579年为门槛,各省区被分成高低两个区制,且创新效应随着各地区的人均受教育年限HC取值的变化在高低区制间平滑转换,转换的速率为2.5503。高区制北京、上海、广东等省市,人力资本对技术创新,以及吸收技术溢出中都处于较高水平,因此金融相关比率对区域创新绩效的弹性系数较大。

(5)由表2报告的结果,比较每个模型中的AIC和BIC的大小,根据AIC和BIC的择优规则,即AIC和BIC最小的模型为最优,结果可以看到模型(4)为最优,这说明人力资本对金融相关比率创新效应的影响作用最为突出。

(二)金融市场化对区域创新绩效影响的实证检验结果

1.非线性检验

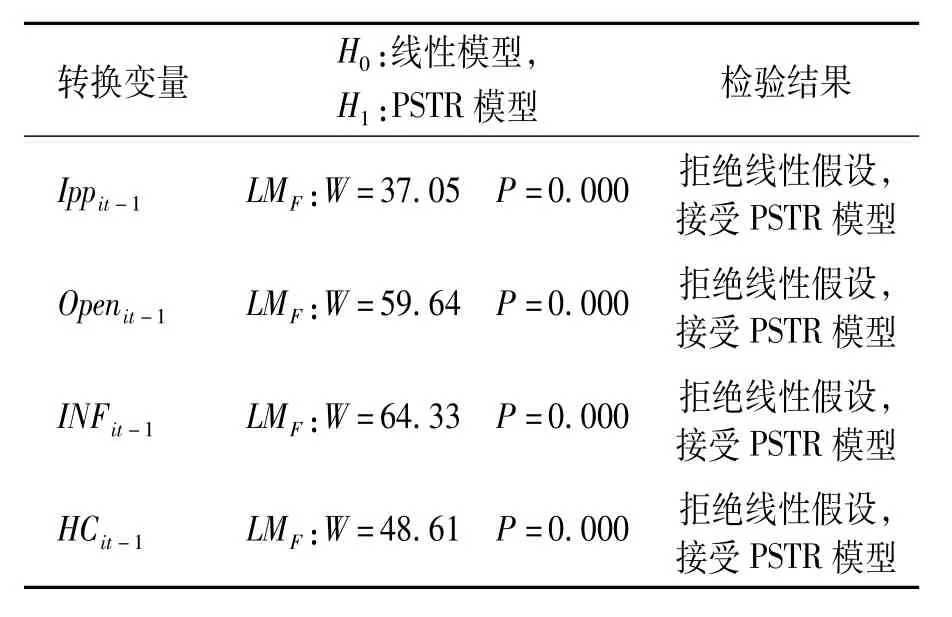

在表3中,对于四个模型,金融市场化对区域创新绩效影响的实证检验结果均是显著的拒绝线性假设,接受面板平滑转换回归模型。

表3 非线性检验

2.估计结果

进一步检验发现,各转换变量对金融市场化的创新效应的影响也是非常类似的。四个转换变量的模型最优门槛参数均为一个,即m=1。使用非线性最小二乘回归法对模型进行估计,结果如表4所示。

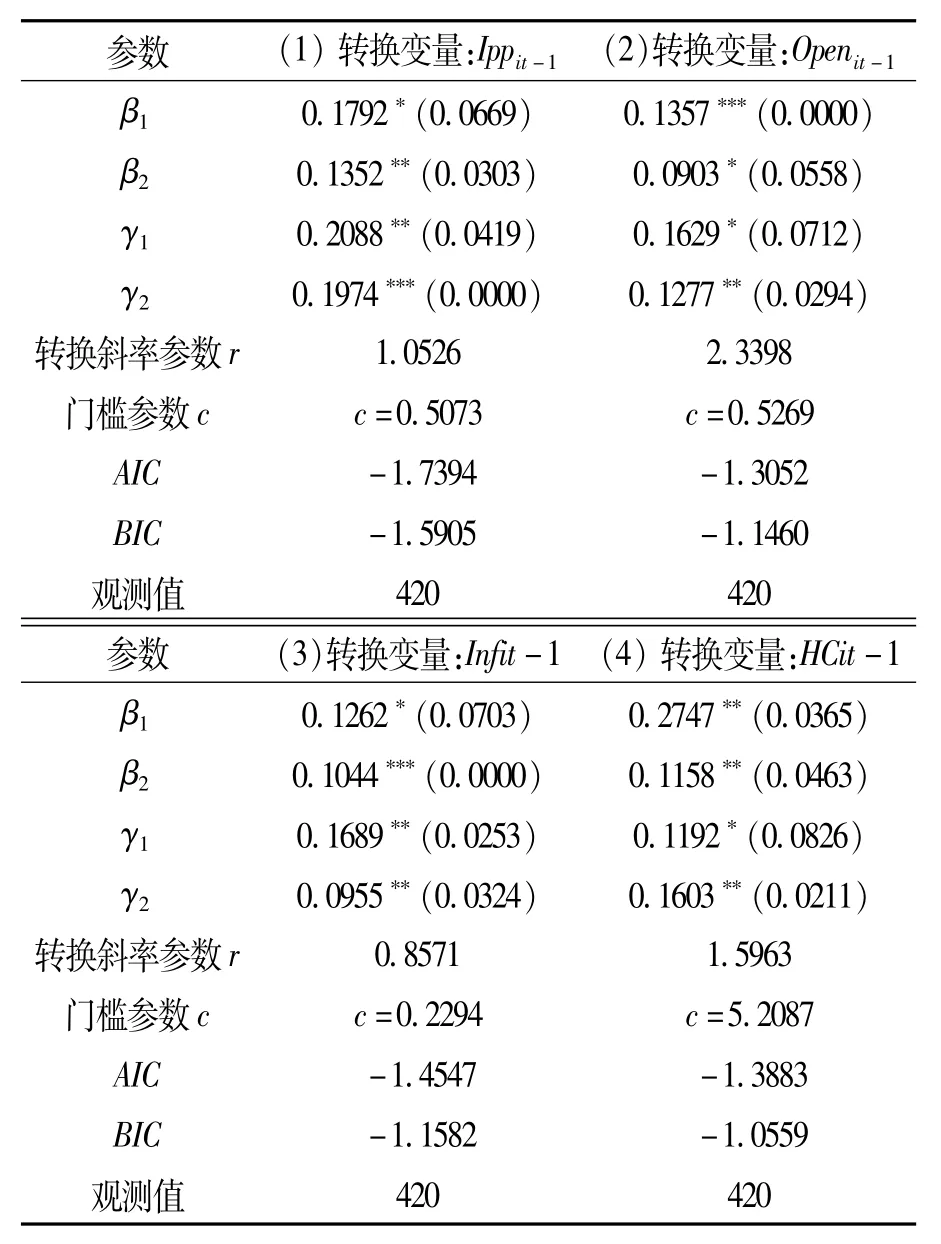

表4 金融市场化对区域创新绩效的非线性影响的估计结果

从表4的结果可以看到,对于四个模型,各变量系数也均显著,这意味着金融市场化对各地区的区域创新存在显著的非线性影响,而且金融市场化的创新效应由于各省区的异质性受到不同程度的影响。

(1)知识产权保护(Ipp)与金融市场化的区域创新效应关系。可以看到,转换斜率参数r=1.0526,门槛参数为c=0.5073,系数γ2显著为正数;即在其他条件不变的情况下,各省区金融市场化的创新效应受到知识产权保护显著的正向影响,以知识产权保护指数0.5073为门槛,存在两个区制:如果该地区的知识产权保护指数大于0.5073,则其创新效应处于高区制,且创新效应随知识产权保护指数的变化在高低区制间平滑转换,转换的速率为1.0526。金融市场化带来的对区域创新绩效的影响受制于地区的知识产权保护,知识产权保护水平较高的广东、北京、上海等省市,较好的激发了金融市场化的区域创新效应。

(2)对外开放(Open)与金融市场化的区域创新效应的关系。可以看到,转换斜率参数r=2.3398,门槛参数c=0.5269,且系数γ2显著为正数,这也说明在其他条件不变的情况下,各省区金融市场化的创新效应受到对外开放程度显著的正向影响,以对外开放程度等于0.5269为门槛,存在两个区制。对外开放程度较高的省区,金融市场化对创新影响的弹性系数较大,处于高区制。

(3)基础设施(INF)与金融市场化的区域创新效应的关系。转换斜率参数r=0.8571,门槛参数为一个,c=0.2294 km/km2,且系数γ2显著为正,这也就是说在其他条件不变的情况下,各省区金融市场化的创新效应受基础设施水平显著为正的影响作用,并以每平方公里的道路里程等于0.2294 km为门槛,分成两个区制,且在两个区制间随着基础设施水平大小的变化以速率为0.8571进行平滑变换。基础设施水平较高的省区,为金融市场化的区域创新效应的产生提供了更为肥沃的土壤。

(4)人力资本水平(HC)与金融市场化的区域创新效应的关系。可以看到,转换斜率参数r=1.5963,门槛参数c=5.2087年,系数γ2显著为正,这表明各省区金融市场化的区域创新效应受到人力资本水平的正向影响,以人均受教育年限HC=5.2087年为门槛,各省区被分成高低两个区制,且创新效应随着各地区的人均受教育年限HC取值的变化在高低区制间平滑转换,转换的速率为1.5963。处于低区制的省区如贵州、青海、宁夏等省,其金融市场化对区域创新绩效的弹性系数较小;处于高区制的省,金融市场化对区域创新绩效的弹性系数较大。

(5)由表4报告的结果,可以看到模型(1)为最优,这说明知识产权保护对金融市场化的创新效应的影响作用最为突出。

五、结论与政策启示

本文利用能依据研究对象异质性的信息内生分组的面板平滑转换回归模型研究1998-2011年金融发展对中国各省区创新绩效的影响,研究结果表明金融发展对各省区的创新绩效总体存在显著正向作用,并呈现出非线性,且这种影响受制于各省区的异质性。这些异质性包括知识产权保护力度、对外开放程度、基础设施和人力资本水平,且均存在一定的门槛效应。

对于金融相关比率和金融市场化的创新效应,知识产权保护力度、对外开放程度、基础设施和人力资本水平所产生的作用是相似的,均存在单一门槛值。在金融相关比率的创新效应中,四个转换变量的门槛值分别为0.4721,0.8381,0.5062和6.0579;而在金融市场化的创新效应中,四个转换变量的门槛值分别为0.5073、0.5269、0.2294和5.2087,这些门槛值分别将各省区分成高低两个区制,低区制中金融发展的创新效应较小,而高区制中金融发展的创新效应较大,且随着转换变量的取值变化在高低区制间平滑转换。这意味着金融发展对区域创新绩效影响的弹性系数在知识产权保护力度较大、对外开放程度较高、基础设施和人力资本水平较高的省区中较大。比较四个转换变量,笔者发现人力资本水平对金融相关比率的创新效应影响作用最为突出;对于金融市场化的创新效应,知识产权保护的影响最为显著。

政策启示。(1)在提升区域创新绩效中,必须要重视金融发展的作用,在经济平稳发展的前提下,需要进一步扩大金融市场的规模,推进企业融资平台的建设;在制度上,积极推进金融市场化进程,减少政府对金融市场的过度干涉,降低参与金融市场的门槛,让更多的地区能够获得金融发展的支持。(2)在推进金融发展的同时,必须继续加强知识产权保护,推进对外开放,加大人力资本投资和基础设施建设,尤其要从知识产权保护、人力资本投资角度入手,尽量使更多处于低区制的省进入到高区制中,从而进一步的促进金融相关比率和金融市场化的区域创新效应的发挥。

[1]Hall B.H.,Lerner J.“The fnancing of R&D and innovation”,NBER Working Paper,2009,No.15325.

[2]Holmstrom B.“Agency Costs and Innovation”,Journal of Economic Behavior and Organization,1989,12(4).

[3]Gorodnichenko and Schnitzer.“Financial Constraints and Innovation:Why Poor Countries Don’t Catch Up”,Journal of the European Economic Association,2013,11(5).

[4]Ayyagari,Meghana,“Asli Demirguc-Kunt and Vojislav Maksimovic,Firm innovation in emerging markets”,Journal of Financial and Quantitative Analysis.2011,46(6).

[5]Aghion,P.,N.Bloom,R.Blundell,R.Griffith,and P.Howitt.“Competition and Innovation:An Inverted-U Relationship”,Quarterly Journal of Economics,2005,120(1).

[6]Zhang,C.,Zeng,D.,Mako,W.&Seward,J.Promoting Enterprise-Led Innovation in China,World Bank:Washington DC.2009.

[7]Morck,R.,and M.Nakamura,“Banks and Corporate Control in Japan”,Journal of Finance,1999,54(1).

[8]Acharya,V.V.,and K.V.“Subramanian,Bankruptcy Codes and Innovation”,Review of Financial Studies,2009a,22(2).

[9]Hsu,P.H.,Xuan.T.,Yan.X.“Financial development and innovation:Cross-country evidence”,Journal of Financial Economics,2014,112(1).

[10]Brown,J.,S.Fazzari,and B.Petersen.“Financing Innovation and Growth:Cash flows,External Equity,and the 1990s R&D Boom”,Journal of Finance,2009,64(1).

[11]González A,Teräsvirta T,van Dijk D.“Panel smooth transition regression models”,Quantitative Finance Research Centre Research Paper,2005.

[12]Branstetter L.,Fism an R.,Saggi K.“Intellectual Property Rights,Imitation,and Foreign Direct Investment:Theory and Evidence”,NBER Working Paper,2007,No.133033.

[13]Helpman E.“Innovation,Imitation and Intellectual Property Rights”,Econometrica,1993,61(6):1.

[14]盛垒:《外资研发是否促进了我国自主创新:一个基于中国行业面板数据的研究》,载《科学学研究》2010年第10期。

[15]Grossman,Gene M.“Elhanan Helpman,Trade,innovation,and growth”,The American Economic Review,1990,80(2):79-83.

[16]Aw,Bee Yan,Mark J.“Roberts and Daniel Yi Zu.R&D investment,Exporting,and Productivity Dynamics”,American Economic Review,2011,101(4).

[17]Dewett T,Jones R.“The role of information technology in the organization:a review,model,and assessment”,Journal of Management June 2001,27(3).

[18]钱晓烨、迟巍、黎波:《人力资本对我国区域创新及经济增长的影响——基于空间计量的实证研究》,载《数量经济技术经济研究》2010年第4期。

[19]谢建国、周露昭:《进口贸易、吸收能力与国际R&D技术溢出:中国省区面板数据的研究》,载《世界经济》2009年第9期。

[20]鲁钊阳、廖杉杉:《FDI技术溢出与区域创新能力差异的双门槛效应》,载《数量经济与技术经济研究》2012年第5期。

责任编辑 胡章成

Nonlinear Relationship of Financial Development and Regional Innovation Performance——Based on Panel Smooth Transition Regression Model

LAI Yong-jian,HE Xiang-min

(Department of Economic and Trade,Nanchang Institute of Technology,Nanchang330099,China)

This article uses panel smooth transition regression model to study the financial development impact on the performance of regional innovation.It is found that financial development measured by the financial ratios and financial marketization has significant nonlinear effect to the regional innovation performance.The effect relies on the inter-provincial intellectual property rights protection,the degree of opening,infrastructure and human capital level,and it has the threshold effect.And with the transition variable values change,there is smooth transition between high and low regime.The elastic coefficient of financial ratios and financial marketization to the regional innovation performance are bigger in the regions with the stronger intellectual property protection,higher degree of opening,higher infrastructure and human capital level.This article puts forward relevant policy suggestions accordingly.

financial development;regional innovation performance;nonlinear;PSTR

赖永剑,经济学博士,南昌工程学院经贸学院讲师,研究方向为技术创新;贺祥民,南昌工程学院经贸学院讲师,研究方向为区域经济。

国家自科基金地区项目“能源偏向型技术进步与经济增长转型”(71463022);教育部人文社科青年项目“特质性资本扭曲对企业创新绩效的影响研究”(13YJC790063)

2014-09-12

F061.5

A

1671-7023(2015)02-0092-08

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

数学物理学报(2022年1期)2022-03-16

中国市场(2021年5期)2021-03-31

当代陕西(2019年8期)2019-05-09

统计与决策(2018年23期)2018-12-21

黄河之声(2016年24期)2016-04-22

中国惯性技术学报(2015年1期)2015-12-19

中国火炬(2015年3期)2015-07-31

统计与决策(2015年1期)2015-04-25

无锡职业技术学院学报(2013年6期)2013-03-11