民营经济政策环境评价与利益相关者关系实证分析

2015-01-04 02:54李四聪副教授邵阳学院湖南省区域经济研究中心湖南省民营经济研究基地湖南邵阳422000

商业经济研究 2015年15期

■ 李四聪 马 骥 副教授(1、邵阳学院 2、湖南省区域经济研究中心 3、湖南省民营经济研究基地 湖南邵阳 422000)

问题的提出

改革开放以来,我国民营经济快速发展,成为国民经济的重要支柱,但近年来,民营经济所遭遇的“玻璃门”、“弹簧门”等现象,也逐步引起学术界对民营经济政策环境的重视和关注,如熊思远(2003)、秦璐(2005)、张东昱(2006)、孟丁(2008)等学者先后对此做过相关研究。但从现有研究来看,更多地体现于对特定地区或某一时期民营经济发展政策环境的问题与对策分析,而对民营经济政策环境进行科学评价这一命题却尚未引起国内学者足够重视,与之相关的研究文献数量极少,据不完全统计,郝臣(2006)对中小企业绩效与政策环境之间关系进行实证研究,构建中小企业成长政策环境评估指标体系,李四聪等(2009)在借鉴现有的政策环境评估指标的基础上,运用AHP层次、平衡量表等方法,构建民营经济政策环境的评价指标体系,并进行实证分析。

鉴于民营经济政策环境评价这一命题的现实意义,它是民营经济政策制定和优化的重要依据。加之,现有相关研究尚不系统。本文采取实证研究方法,试图从利益相关者角度这一独特角度来探讨不同利益主体对于政策环境评价之间的关系,以进一步探讨民营经济政策环境评价的科学性和合理性,以此为民营经济政策环境的评价和改善提供决策依据。

研究设计

(一)概念界定

利益相关者,最早是作为公司治理方面的一个概念,后来瑞典学者韦唐(Vedung E)将其引入到政策评估领域。从广义上来看,政策环境的利益相关者十分宽泛,如政府人员、企业人员、消费者、社会公众、中介组织等。受资料收集和研究工作的限制,本文主要选定在政策制定和评价过程中,相互关系密切的、具有突出地位的利益相关者代表——政府人员、企业人员(特指民营企业人员)作为研究对象,探讨两者对于政策环境评价的相互关系。

经济政策环境是指影响社会经济活动的各项政策、以及对经济发展所构成的氛围的总和,它是影响社会经济(包括民营经济)发展的一项重要的外部宏观环境因素。经济政策环境的范畴十分宽泛,从层次上来看,既有国家层面的政策法规,也有地方政府层面政策法规。鉴于本研究主要针对的是特定区域内民营经济的政策环境评价,因此,本文主要选择的是受地方政府行为直接影响的、对民营经济发展产生重要调节和影响作用的政策因素作为重点调查与分析,具体包括如下:政策法规落实指标、依法行政指标、市场环境监管指标、金融环境指标、经济发展前景信心指标。

(二)指标量化与评估过程

1.指标量化。由于评价指标均为定性指标,通常需要采取相对比较法、模糊数学隶属度法、专家排序打分法等方式加以量化。本文推荐采取一种相对简化的间接量化方式,意即设计一份包含上述指标因素的调查问卷,通过对目标调查对象(即政策相关利益者)的问卷调查,获得关于特定区域政策环境内各子因素的满意度或认可度的统计数据。这样,关于某一政策环境因素的评价数值就可转换为该指标的满意度或认可度来加以衡量。

2.评估过程。采用等级量表所获取的数据,均为品质型数据,可通过统计软件(如:SPSS、Eviews、Excel)对调查数据在描述性统计的基础上,进行相关性和差异性的分析工作。

3.数据来源。课题组采取重点调查方式,在相关部门的支持和协助下,选取湖南省邵东县党政23个职能部门和37家规模型民营企业为调查样本,发放调查问卷120份,收回问卷107份。根据课题研究需要,剔除对某些关键性问题无效回答的问卷,选定72份有效调查问卷数据作为研究数据来源。(注:对某些存在少量的缺失问答的部分问卷,将有缺失值的个案保留,仅在相应的分析中作必要的删除)。

实证分析

(一)相关性分析

从数据的性质来看,数据的相关性分析主要有两种形式:一是数值型数据的相关性分析,二是品质型数据的相关性分析。由于利益相关者的类型和评价等级均为品质型数据,因此,采取常用的卡方(χ2)分析方法来进行数据间相关性的实证分析。

1.提出假设。按照卡方分析的基本原理,首先,提出“政策的不同利益相关者与政策环境评价之间不存在相关性”的总体假设,并依据政策环境的构成要素,细分为如下几项政策环境评价因素的子假设:假设1:政策的不同利益相关者与政策法规落实指标评价不存在相关性;假设2:政策的不同利益相关者与依法行政指标评价不存在相关性;假设3:政策的不同利益相关者与市场环境监管指标评价不存在相关性;假设4:政策的不同利益相关者与金融环境指标评价不存在相关性;假设5:政策的不同利益相关者与经济发展前景信心指标不存在相关性。

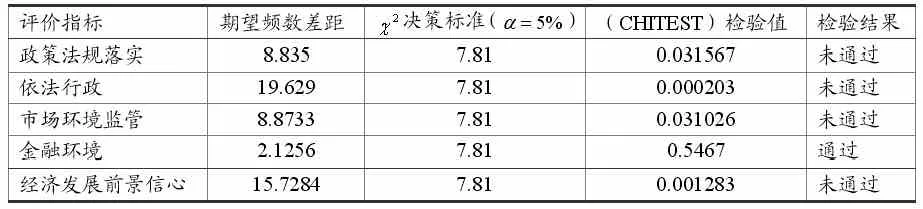

表1 评价指标期望频数差距表

2.数据采集与分析。依据假设条件,课题组分别从政策法规落实、依法行政、市场环境监管、金融环境、经济发展前景信心等政策环境因素方面采集利益相关者对于政策环境评价的相关数据,并进行描述性统计和相关性分析。限于篇幅,本文主要通过列表形式来展示利益相关者对环境评价指标的实际频数和期望频数的差距分析结果如表1所示。

3.假设检验。从数据采集与分析来看,金融环境指数期望频数差距较大(15.7284),超过置信度水平(1-α )=95%的χ2决策标准(7.81);同时,金融环境指数评价的独立性检验值(CHITEST)较大(0.5467),超过0.05的显著性水平。除此之外,其他政策环境评价指数期望频数均小于置信度95%的χ2决策标准(7.81),而且,独立性检验值(CHITEST)均小于0.05的显著性水平。上述数据检验结果表明,除假设4检验通过之外,其他假设均不成立,亦即:除金融环境指标评价之外,政策环境的不同利益相关者(政府人员、企业人员)与政策法规落实、依法行政、市场监管、经济发展前景信心等评价指标之间均存在显著相关性。

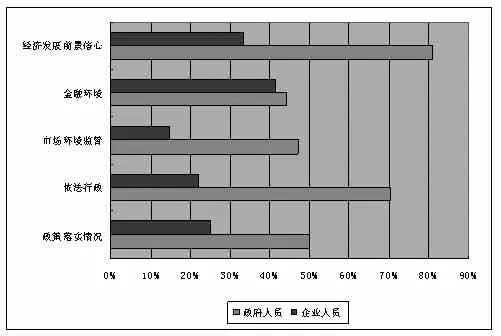

图1 利益相关者对政策环境正面评价比例值

(二)差异性分析

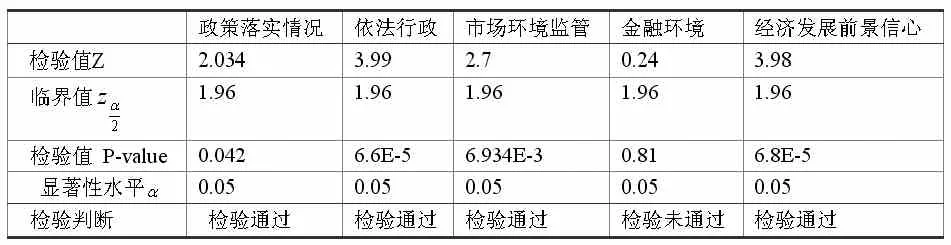

虽然,对政策环境评价按照等级量表分为四级,但从评价性质来看,总体分为两种评价意见,一是正面评价(含“好”、“较好”),二是负面评价(含“一般”、“差”)。因此,关于不同利益相关者对政策环境评价之间的差异性分析,就可转换为来自两个独立样本参数比例(正面评价比例值)之差的假设检验。对比利益相关者对政策环境正面评价的比例值(见图1),可以作出如下基本的判断:除金融环境指数评价相近之外,政府人员和企业人员对于政策环境各因素的正面评价比值,存在较大差异,而且,政府人员正面评价比值明显高于企业人员。那么,上述这些判断是否准确和可靠呢?亦即利益相关者对于政策环境评价的差异性是否显著呢?这就需要进一步对评价之间差异性进行显著性检验。由于检验样本均为大样本,故可采取两个独立大样本参数比率之差(π1-π2)的Z值进行检验。限于篇幅,本文略去检验的完整过程,仅将检验值、临界判断值和检验结果列表如表2所示。从检验数据和检验结果来看,除利益相关者对金融环境指数评价差异的显著性不明显之外,在对政策落实指数、依法行政指数、市场环境监管指数、经济发展前景信心指数等评价方面均存在显著性差异,这与前文关于利益相关者与政策环境评价相关性的分析存在一致性。分析其原因,笔者认为,与金融环境指数相比,其他四项评价指数和政府职能部门这一政策制定者均存在相对更强的联系度和依赖度,来自政府职能部门的被调查往往有意识或无意识地对与自身工作相关的绩效做出更为主观的肯定,因此,政策制定者(政府人员)对上述四项环境评价指数和政策的承受者(即企业人员)往往会存在较大的认知偏差。

表2 利益相关者对政策环境评价差异的显著性检验

结论与建议

本文以政府人员和企业人员作为利益相关者对民营经济政策环境的评价进行实证分析,分析表明:利益相关者与政策环境评价之间存在较强的相关性和显著的差异性,而且,政策环境评价的相关性与差异性与政策环境因素的特定性质密切相关。通常,与利益相关者的工作绩效之间存在的联系度和依赖度越高,则相互之间的相关性越强,差异性越显著。分析差异产生的原因很多,一是制度环境的原因,如我国政策的制定,一直沿用“命令—传达—执行”的模式,政策的制定缺乏广泛的征求意见,没有充分考虑各方面的利益;二是政策自身与执行的问题,如各级政府为优化经济环境,出台了许多改良性政策,但当与现存的政策存在冲突时,政策执行部门多从自身利益出发,选择使用有利本部门利益的政策条款;三是前期经济政策的成效会加大对后期经济政策的期望,过高的期望也影响了企业经营者对政策的满意度。

上述研究结论对我们在政策制定和政策环境评价时具有如下启示:一是要改革传统的由上至下的单向政策制定模式,增加咨询专家——征求民意的程序,兼顾利益相关者的意见和观点,在充分酝酿和讨论的基础上,提高政策决策的科学性,使制定的经济发展政策具有前瞻性。二是在对政策环境评价时,要依据政策环境因素的特定性质(如与利益相关者工作绩效的密切程度),更多参考特定利益相关者(如政策承受者)的意见和观点,以体现政策环境评价的客观性和主导性。三是政府要借助于实体办公、党政报刊、现代网络、联系会议、现场办公会等沟通形式,多渠道、全方位地搭建政府与企业的沟通平台与宣传管道,以进一步提升政策的能见度与透明度,提高民众和企业对政策的理解度和承接度,增强企业继续投资的政策信心,促进地方经济的可持续性发展。

1.郑博.2013年我国民营经济贡献GDP总量超过60%[ED/OL].中国经济网,2014-3-1

2.郝臣.中小企业成长:政策环境与企业绩效—来自中国23个省市309家中小企业的经验数据[J].上海经济研究,2006(11)

3.李四聪等.民营经济发展的区域政策环境评价与实证研究[J].企业经济,2009(4)

4.李英.政策评估的利益相关者模式及其应用研究[J].科研管理,2006(3)

5.李坚等.湖南省邵东县民营经济政策环境调查报告[J].邵阳学院学报,2009(1)

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

研究生法学(2020年6期)2020-04-13

非公有制企业党建(2020年2期)2020-03-08

四川文理学院学报(2020年5期)2020-02-12

华人时刊(2019年21期)2019-11-17

中国卫生(2015年1期)2015-11-16

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

中国卫生(2014年10期)2014-11-12