终极控制人、市场化程度与企业并购

2015-01-01 03:16汪炜陆帅

现代财经-天津财经大学学报 2015年8期

汪炜 陆帅

(浙江大学 经济学院,浙江 杭州310027)

一、引言

并购重组一直是资本市场与学术界关注的焦点。企业并购研究主要分为并购动机和并购绩效两个方面,而在所有的研究中,“并购绩效之谜”是最为困扰且最受关注的问题之一。在国外,对于并购重组能否创造价值这一问题,学者们虽然存在分歧,但较为主流的观点认为目标公司股东在并购中获得了正收益,而并购公司股东在并购中获得负收益或没有显著正收益(Bruner,2002)。[1]既然并购公司没有从并购中获益,那么为什么还有越来越多的公司热衷于发起并购呢?这就是著名的“并购绩效之谜”。在我国,虽然建立资本市场的时间不长,但企业参与并购的热情丝毫不弱。随着并购浪潮的兴起,学者们发现,西方国家存在的“并购绩效之谜”在我国企业并购中同样存在。陈信元和张田余(1999)按不同并购方式对并购样本进行了分类,发现大部分公司在资产重组后价值呈现下降趋势[2]。李善民等(2004)对沪深两市上市公司之间的40起并购进行了配对组合研究,发现收购公司绩效逐年下降,目标公司绩效则有所上升,整体而言上市公司在并购后的绩效下降显著,并购并不能为上市公司创造价值[3]。

对于企业为什么能从并购中获益,学术界已经有了较为完善的理论解释①如:协同效应假说(Sheen,2014)、市场控制力假说(Kim和Singal,1993)和信号假说(Eckbo,1983)等。,但对于并购为什么会导致企业受损的问题,至今没有一致的看法。陈信元和张田余(1999)认为投资者缺乏投资理念,容易将公司重组视为一个题材来炒作,这种投机行为损害了并购企业的利益[2]。王砚羽等(2014)则认为企业政治基因导致了政府对企业并购行为的干预,而这种非理性的控制倾向对并购绩效产生了消极作用[7]。

企业行为是由内部因素和外部因素共同决定的。内部因素包括企业资源、经营目标和决策约束等;外部因素包括市场环境、法律制度和政府干预等。通常情况下,我们是在假定外部因素不变的前提下进行研究的,因此企业行为符合自身利益最大化的原则。但如果外部环境发生变化,企业决策就会受到外部因素的影响,从而改变其目标函数,偏离原先的行为轨迹。在我国,绝大部分的上市公司实际上由政府控制(刘芍佳等,2003),而我国市场化程度又不高,法律保护也还未完善,因此有理由相信上市公司的并购行为可能会受到政府意愿的影响[8]。为此,本文以2009-2013年间沪深两市上市公司发生的1373起并购交易作为研究样本,考察了政府控制对不同市场化程度地区上市公司并购行为和并购绩效的影响。研究结论表明,政府控制对企业并购的作用更多体现为效率的损失而不是提高。这为解释“并购绩效之谜”提供了一种新的理论参考。基于上述发现,我们认为,政府控制的所有权结构会对企业行为产生影响,使并购目标发生变化,从而导致企业并购绩效的下降;政府应进一步减少对上市公司的控制,加快市场化进程,保护投资者权益。

二、文献回顾与研究假设

对政府控制的研究主要集中在两个方面:一是政府控制对企业行为(决策)的影响,企业行为包括企业投资、融资等经营决策;二是政府控制对企业价值(绩效)的影响,即在证明政府控制对企业行为存在影响后,着眼于研究这种影响将会对企业价值和行为绩效产生什么样的作用。现有文献大多只研究了其中一个方面,为了能完整体现政府控制的影响,本文将对这两个方面分别进行检验。

(一)政府控制与企业并购行为

通常情况下,企业行为是内生的,由企业价值最大化所决定。当政府出于某种目的对企业进行干涉时,企业行为就会因这一外生变量的加入而改变。程仲鸣等(2008)研究了政府干预对企业投资行为的影响,发现地方国有上市公司存在因政府干预而导致投资过度的现象,而对政府干预导致企业投资不足并没有强有力的证据[9]。陈信元和黄俊(2007)研究了政府干预对企业多元化经营的影响,发现政府直接控股的上市公司更易实施多元化经营,且政府干预越严重的地区,这种现象越明显[10]。由此可见,政府行为在很多方面都影响着企业决策,当然也包括企业并购。不过我们首先需要了解的是,政府为什么要干预企业并购。

在我国市场化进程中,中央政府与地方政府的权利分配一直是一大难点。1994年分税制改革以后,部分税权收归中央,地方税源减少,而很多地方建设项目需要依靠地方财政自己出资解决,地方政府迫切需要在经济分权后找到其他财政来源。九十年代后期兴起的上市公司并购浪潮无疑为地方政府提供了一个很好的机会。结合我国制度背景和基本国情,政府干预企业并购的动机主要有以下两个方面:一是为了实现地方政府的职能目标。自1978年改革开放以来,中国国有企业在经济转型中一直承担着除企业发展以外的多重社会目标,如就业、养老、社会稳定等,由此造成了国有企业的政策性负担(Lin等,1998)[11]。尽管随着国有企业改革的深入,很多包袱已经甩掉,但地方政府依然有能力将自己的职能目标强加到国企中去,利用并购重组扶持困难企业,实行“拉郎配”。二是为了实现政府官员的晋升目标。受任职期限的影响,选拔官员的标准往往不是经济发展的长期指标而是短期执政业绩。因此,政府官员有动机在任内利用并购重组为自己的“政绩单”添彩,从而达到晋升目的。

以上分析表明,政府之所以干预企业并购,是想借上市公司并购来获取自身利益,而要实现这一目标,只能在地方政府自己的管辖范围以内进行并购。由此提出假设。

假设1与非政府控制企业相比,政府控制企业更易发生本地并购。

此外,地区市场化程度也对企业有一定的影响。孙铮等(2005)研究了市场化程度对企业债务期限结构的影响,发现企业所在地市场化程度越高,长期债务的比重越低。笔者认为这是因为市场化程度高的地区,政府对企业的干预程度较低,无形中却使企业背负了较高的长期债务履约成本,因此企业能够借到的长期借款更少[12]。夏立军和陈信元(2007)考察了市场化进程对公司治理结构的影响,发现在市场化进程较快的地区,上市公司更可能由低级别政府控制,且政府持股比例更低[13]。而王风荣和苗妙(2015)则发现市场化进程与政府干预通过地区间税收竞争显著影响了企业异地并购的行为[14]。总结现有文献可以发现,地区市场化程度往往不会直接影响企业决策,而是通过对政府行为的影响,间接作用于企业行为。一般而言,市场化程度越低的地区,政府干预的力度越大,政府对企业并购行为的影响也就越大。由此提出假设。

假设2地区市场化程度会通过政府控制间接作用于企业并购行为,从而加剧政府控制对企业并购行为的影响。

(二)政府控制与企业并购绩效

Friedman等(2003)提出了掏空(tunneling)与支持(propping)理论,用于分析上市公司控股股东的行为[15]。其中,掏空是指控股股东侵害中小股东利益,侵吞公司财产的行为;支持是指控股股东为维系上市资格,向公司输送利益的行为。此后,学者们将这一理论运用到上市公司并购重组的研究中,衍生出了“掠夺之手”和“支持之手”的理论。李增泉等(2005)考察了控股股东和地方政府的支持与掏空动机对上市公司长期绩效的影响,认为政府支持企业的目的是为了满足监管部门对上市公司的管制要求,而掏空企业的行为则是赤裸裸的利益侵占[16]。潘红波和余明桂(2011)对比检验了“掠夺之手”和“支持之手”理论,发现地方国企异地并购会导致负面的市场反应,且并购之后实际所得税税率和银行贷款成本均会显著增加,结论支持了“支持之手”的观点[17]。无论是掏空与支持理论,还是“掠夺之手”与“支持之手”,最终都体现为政府通过干预企业并购攫取私利。因此,政府控制企业的并购行为更容易出现效率低下的结果。由此提出假设。

假设3与非政府控制企业相比,政府控制企业的并购绩效更差。

同样,地区市场化程度对企业并购绩效的影响也是通过政府控制间接实现的。在市场化程度较低的地区,非政府控制的企业由于不受政府行为的影响,更有可能通过并购获益。由此提出假设:

假设4地区市场化程度能通过政府控制间接作用于企业并购绩效,并加剧政府控制对企业并购绩效的影响。

而另一方面,企业也会对政府的干预行为进行防范。国内一些学者已经注意到了这个问题。潘红波等(2008)将企业与政府的密切关系视作企业的政治资源,作者认为在当前并不完善的竞争环境下,企业拥有的政治关联可以作为法律保护的替代机制来避免企业遭受地方政府的掠夺[18]。程仲鸣等(2008)则认为金字塔结构加重了控股股东与经理层之间的信息不对称,在导致代理问题的同时也可以保护企业免受政府干预的影响[9]。而孙铮等(2005)则直接将政府干预视作中性概念,旨在说明政府干预体现出企业具有政府背景,企业与政府关系越紧密,越容易获得银行信赖[12]。不过,并不是所有级别的政府控制都对企业有积极作用。夏立军和方轶强(2005)研究了政府控制对公司价值的影响,发现上级政府与下级政府之间类似委托-代理关系,相比于下级政府,上级政府更能约束自己的行为,而对公司价值的负面影响主要来自于低层级政府[19]。此外,综合考虑政府控制对企业并购行为和并购绩效的影响,政府控制的企业趋向于本地并购,且并购的绩效更差,而非政府控制的企业更易发生异地并购,且并购的绩效更好,因此,异地并购可以视为企业在现有环境下对政府干预的一种自我保护行为。这是因为政府控制受管辖区域的限制,只能影响管辖范围以内的企业行为,对管辖范围以外的企业行为没有干预能力。由此提出假设。

假设5异地并购是企业避免政府干预的一种自我保护行为,异地并购的绩效应优于本地并购。

三、研究设计

(一)样本选择

本文以2009-2013年间沪深两市主板上市公司并购非上市公司事件作为初选样本①如果同一家上市公司在一天内发生多起并购交易,只记录一次;一次交易中若存在多个买方或卖方,也只记录一次。,研究政府控制、地区市场化程度对企业并购的影响。样本按以下原则进行筛选:(1)剔除交易不成功的样本。(2)交易标的物为股权时,交易规模大于5%;标的物为资产时,交易总价大于一千万元。这是为了剔除影响较小的交易,并保留绝大多数样本。(3)交易双方为中国公司。政府控制主要影响本国企业,因此可以排除外国企业。(4)剔除目标公司所在地信息不详的样本。若目标公司没有明确到省级的所在地信息,则视为信息不详。(5)剔除上市公司终极控制人信息不详的样本。若上市公司终极控制人无法判定是政府控制还是非政府控制,则视为信息不详。(6)剔除并购首次公告日前交易日不足100天的样本。因为若清洁期数据太少,得到的市场模型就不可靠。(7)剔除财务指标数据不全的样本。最终得到有效样本1 373个,其中,终极控制人为政府的881个,为非政府的492个;本地并购918次,异地并购455次。从表1可以看出,政府控制样本与非政府控制样本之比为1.79,异地并购中二者之比为1.02,本地并购中二者之比为2.44,这说明政府控制企业更多参与本地并购,非政府控制企业更多参与异地并购。假设1得到了初步证实。

表1 并购样本的年度分布

(二)变量定义

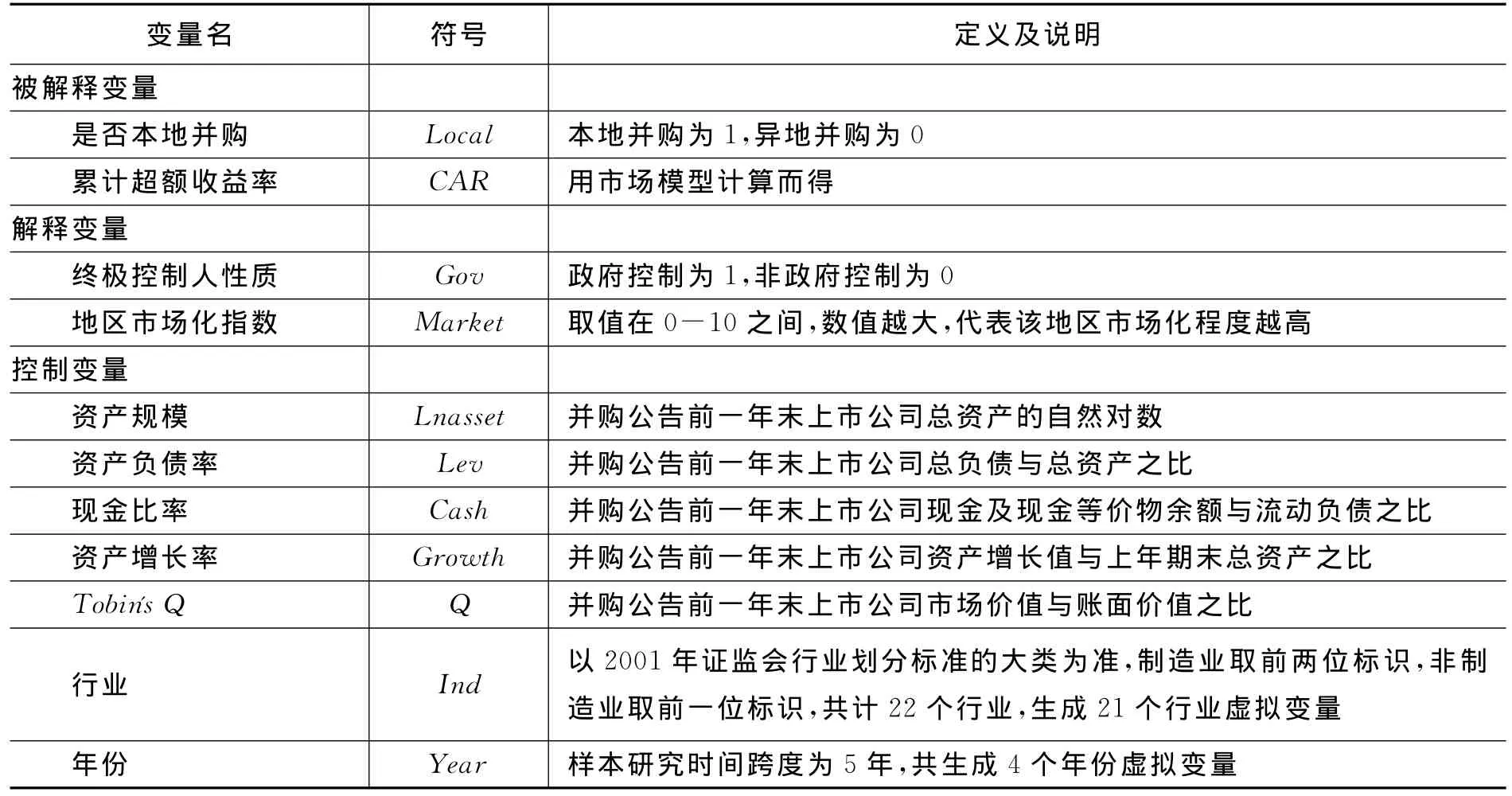

政府控制。早期文献大多用国有股或法人股占比来度量是否政府控制(李善民和朱滔,2006)[20],但刘芍佳等(2003)通过研究认为,虽然政府直接控股的上市公司只有8.5%,但有75.6%的上市公司由国家通过金字塔持股结构间接控制,所以我国上市公司的股本结构仍是由政府主导[8]。以国有股、法人股和流通股为标准的股权统计分类并不能真实反应我国上市公司的最终控股主体,以此为基础的研究也势必误入歧途。因此,本文用上市公司并购前一年年报中公布的终极控制人性质来定义是否政府控制。借鉴夏立军和方轶强(2005)的做法,将由国家机构直接控股和国有企业间接控股归为政府控制,将由民营企业、自治组织和自然人控股归为非政府控制[19]。若终极控制人为政府控制,则政府干预的可能性和干预的强度更大;相反,若终极控制人为非政府控制,则干预的可能性和干预的强度较小。因此,用终极控制人性质来定义是否政府控制更能体现政府干预的意愿和程度。

市场化程度。本文选用樊纲等(2011)编制的2009年中国各地区市场化指数作为衡量上市公司所在地市场化程度的指标[21]。对于2009年以后的样本,地区市场化程度指标不变。这是因为一方面地区市场化程度在短期内相对比较稳定,另一方面这可以减轻变量的内生性问题。值得注意的是,终极控制人性质是上市公司的个体指标,市场化指数是区域指标,两者相结合可以更好的界定上市公司面临的外部约束。

本地并购与异地并购。大多数文献都是以省为单位确定是否本地并购,且地区市场化指数也是以省为统计单位,所以本文将并购双方在同一省份定义为本地并购,不在同一省份定义为异地并购。

并购绩效。对并购绩效的度量主要有两种方法:事件分析法和会计分析法。前者适用于度量短期并购绩效,后者适用于度量长期并购绩效。本文主要考察短期并购绩效,因此选择前者。本文选用市场模型法来计算样本公司的累计超额收益,其中,参数估计的清洁期为并购首次公告日前300个交易日至公告日前100个交易日;统计的事件期为并购公告日前后1天和前后10天①长期并购绩效和清洁期与事件期的设定并不会对本文结论产生影响,这将在后面的敏感性分析中证实。。

本文数据来自国泰安csmar数据库。其中,并购样本来自并购重组研究数据库,财务数据来自财务指标分析数据库,股价信息来自股票市场交易数据库。

(三)模型设立

根据上文分析,我们构建以下模型来检验本文假设:

模型中包含变量的定义如表2所示。其中,Control’是由多个控制变量构成的向量组,控制变量是根据现有文献筛选而来;之所以选用并购前一年上市公司的数据,是为了减少这些变量的内生性问题。此外,本文还对行业效应和年度效应进行了控制。

表2 变量定义及说明

四、实证结果与分析

(一)政府控制与企业并购行为的检验结果与分析

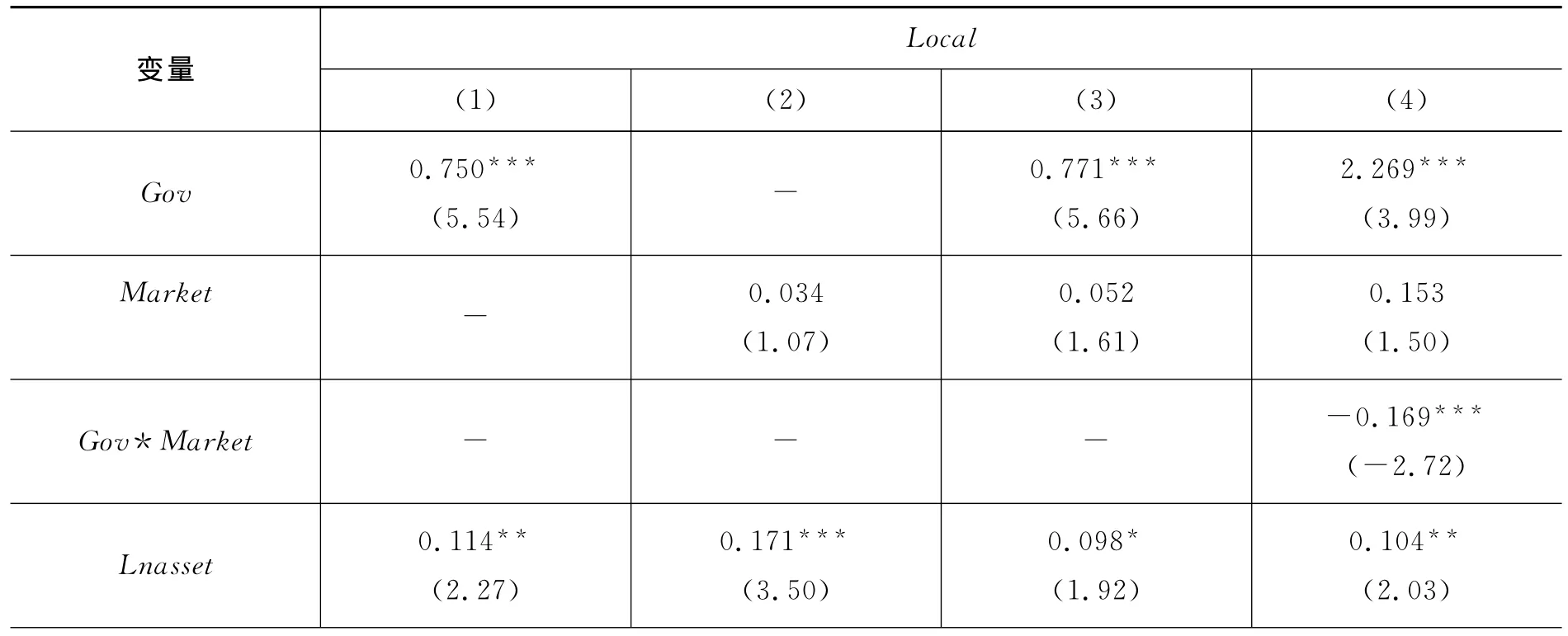

表3列出了终极控制人、市场化程度对企业并购行为的检验结果。式(1)和式(2)检验了终极控制人与地区市场化程度单独对企业并购行为的影响。结果显示政府控制企业趋向于发起本地并购,非政府控制企业趋向于发起异地并购;而市场化程度没有显著影响。假设1得以证实。式(3)将二者同时放入方程,但没有考虑二者的交叉项。在这种情况下,终极控制人和地区市场化程度的影响没有明显变化。式(4)加入了终极控制人和市场化程度的交叉项,回归结果主要有两点变化:一是交叉项系数显著为负;二是终极控制人和市场化程度的系数绝对值大幅增加。这说明地区市场化程度并不会直接影响企业并购行为,但会通过影响政府行为对企业并购产生间接作用。即并不是公司所在地市场化程度越低,公司就越可能发起本地并购,或相反。而是在市场化程度较低的地区,政府控制的公司更易发生本地并购;在市场化程度较高的地区,非政府控制的公司更易发生异地并购。终极控制人与市场化程度的系数值在加入交叉项后大幅增加,也进一步证实了在考虑政府控制与市场化程度之间的相互关系后,二者对企业并购的影响才会完全显现出来。这一结果与潘红波和余明桂(2011)一致[17]。从假设2得以证实。本文认为不能单独使用市场化程度代表政府干预或企业与政府关系来考察政府对企业并购的影响,而要考虑市场化程度与政府控制之间的互相关系,这与部分文献有所不同。此外,从模型效果上看,决定系数有所上升,似然值变大,这也说明加入交叉项是必要的①通过检验,加入交叉项后并不存在多重共线性问题。。

在控制变量中,企业资产规模系数显著为正,这表示企业规模越大越可能发生本地并购,规模越小越可能发生异地并购。这可以理解为,为实现政府的政策性职能,政府干预企业并购通常是用“以大带小,以强扶弱”的方法帮助管辖范围内的困难企业,所以自然会选择规模较大的企业作为干预的目标。现金比率和资产增长率系数显著为负,说明资产流动性越差、规模增长越慢的公司越可能发生本地并购。而代表企业长期偿债能力的资产负债率和代表企业价值的托宾Q都没有得出显著影响。

表3 终极控制人、市场化程度对企业并购行为的Logit回归结果

注:括号内数字为z值,***、**和*分别表示统计值在1%、5%和10%的水平上显著。

(二)政府控制与企业并购绩效的检验结果与分析

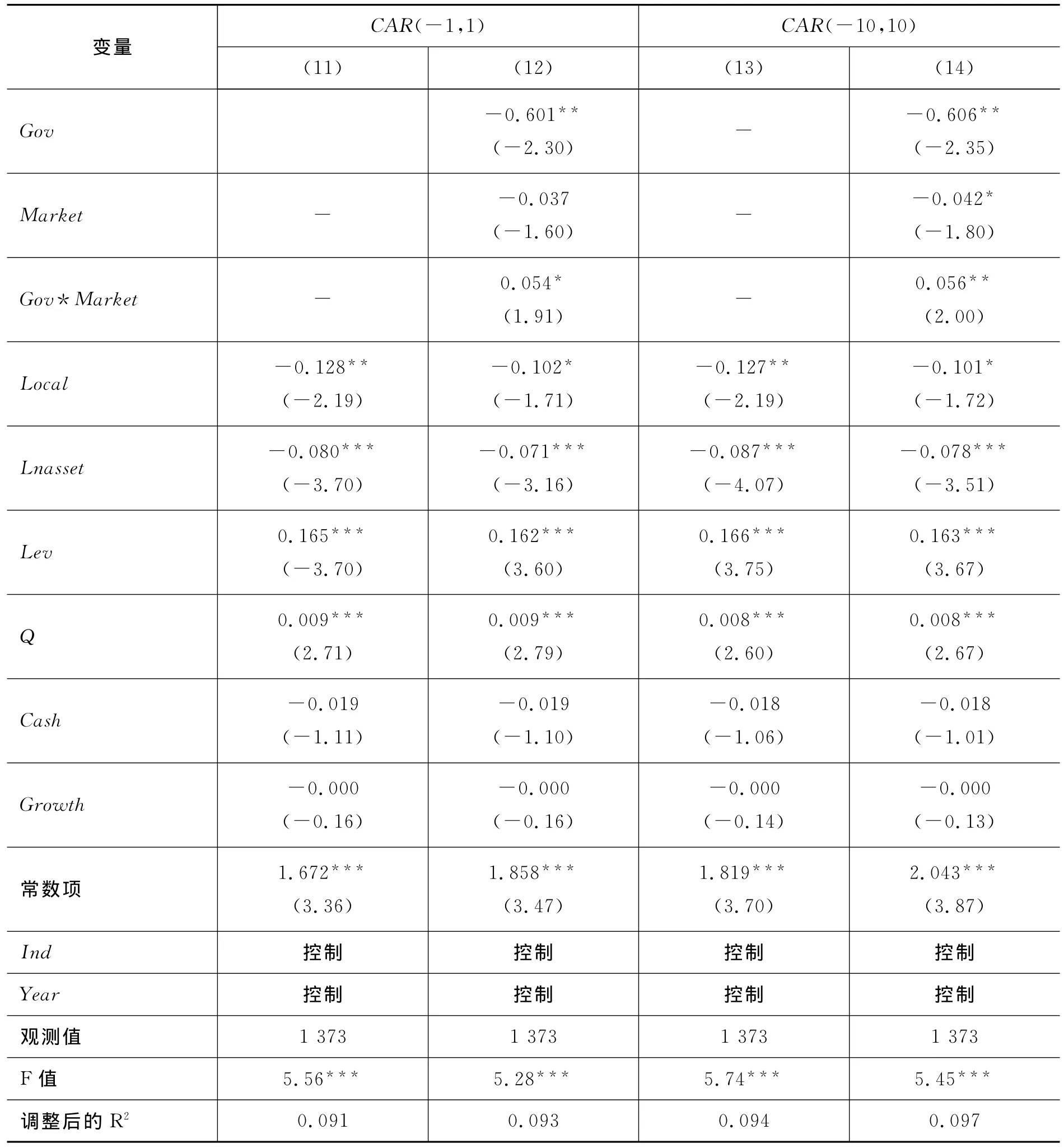

通过上一节分析证实了政府控制与地区市场化程度确实会对企业并购行为产生影响,在此基础上,本节继续研究政府控制与市场化程度对企业并购绩效的影响。表4对这一检验结果进行了列示。式(5)和式(8)对终极控制人性质单独进行了回归,结果显示终极控制人性质对企业并购绩效显著为负,即政府控制企业的并购绩效显著低于非政府控制企业。假设3得以证实。式(6)和式(9)加入了代表地区市场化进程的指标,结果显示市场化程度并没有显著影响。式(7)和式(10)加入了二者的交叉项,结果同样出现了变化:地区市场化程度变为显著为负,且交叉项显著为正;终极控制人和市场化程度的系数绝对值大幅增加。这说明单独来看,是否政府控制对并购绩效是有影响的,但市场化程度没有影响,即地区市场化程度的高低并不直接影响企业并购绩效。二者对并购绩效的影响主要通过相互之间的关系来实现,即在市场化程度低的地区,非政府控制企业的并购绩效更好;在市场化程度高的地区,政府控制企业的并购绩效更差。市场化程度通过政府控制间接作用于企业并购,并加剧了政府控制为并购绩效的影响。假设4得以证实。这是因为政府往往是出于自身利益对企业进行干预,企业受外部因素影响后作出的行为决策偏离了企业原先的利益最大化原则,导致企业利益受损。而政府干预的可能性和强度又受到地区市场化程度的制约,在市场化程度低的地区,非政府控制的企业往往拥有较大的发展空间,可以利用并购实现协同效应,从而获得较高的并购绩效;在市场化程度高的地区,政府干预对市场竞争的消极影响更大,地方政府迫于政策性负担和官员晋升要求对优质企业进行干预,不仅降低了企业的并购效率,还打击了投资者的对区域市场平稳发展的信心。

在控制变量中,资产规模系数显著为负,说明规模越大的公司,并购绩效越差。这是因为大公司更容易成为政府干预的对象。资产负债率系数显著为正,说明长期偿债能力越强的公司,并购绩效越好。托宾Q值系数较小,且显著为正,说明价值越高的公司,并购绩效越好,但这一影响较小。而现金比率和资产增长率没有显著影响。

表4 终极控制人、市场化程度对企业并购绩效的OLS回归结果

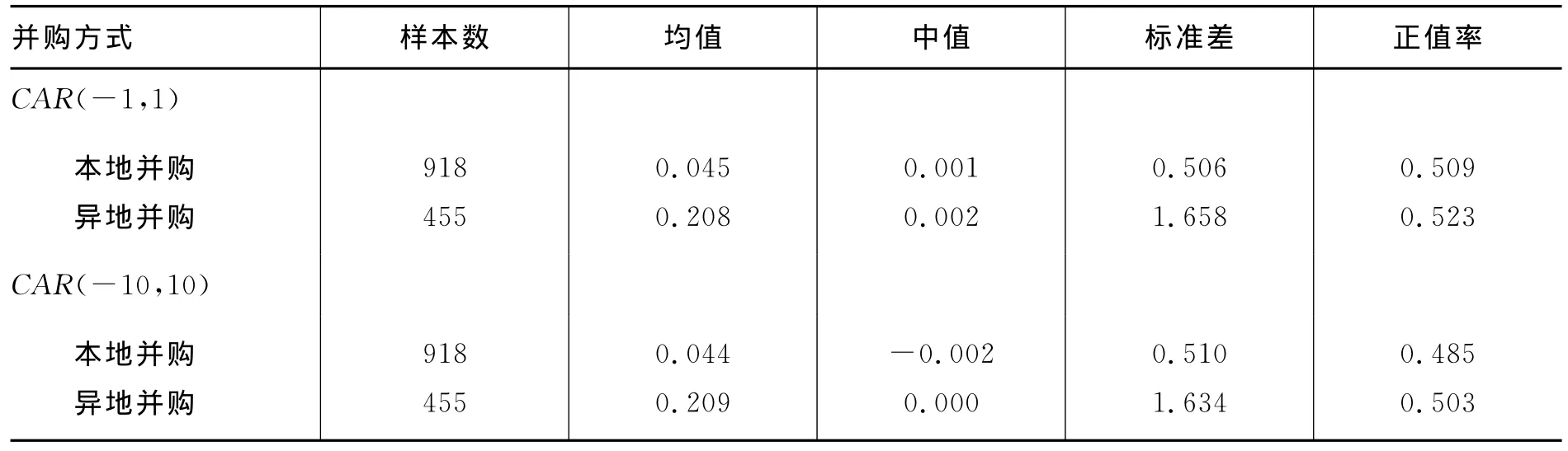

上述分析证实了政府控制企业趋向于发起本地并购,且并购绩效更差;非政府控制企业趋向于发起异地并购,且并购绩效更好,那么,在当前制度环境下,异地并购是否可以作为企业自我保护的一种方式来避免政府干预的影响?我们将是否本地并购加入方程进行了回归。从表5中可以看出,是否本地并购与并购绩效负相关,即与本地并购相比,异地并购的绩效显著更好。这与表6的统计结果一致。从表6中可以看出,异地并购企业的累计超额收益的均值、中值和正值率都大于本地并购,这说明了异地并购的企业收益更大。假设5得以证实。这一结论与潘红波和余明桂(2011)不符,他们认为政府对企业并购的影响以支持为主,异地并购对并购绩效显著负相关,而本文结论恰恰相反,支持了“掠夺之手”的观点[17]。本文认为异地并购能够有效减小地方政府对企业的控制,提高企业并购效率,因此可以作为一种自我保护的方式被企业所利用。此外,异地并购的标准差也比本地并购大,这是因为异地并购更多是由非政府控制企业发起,受政府干预较小,是一种更市场化的行为,因此风险更大。

表5 企业并购方式对并购绩效的OLS回归结果

表6 不同并购行为的绩效统计

(三)敏感性分析

为了检验上述结论的可靠性,进行以下检验。

1.为了排除市场模型法中清洁期和事件期时间设定的影响,用(-240,-40)、(-150,-30)作为清洁期,用(-1,1)、(-5,5)、(-10、10)和(-20、20)作为事件期,分别进行了检验,实证结果与前文检验结果基本一致。

2.为了排除选择并购样本时规模因素对本文结论的影响,对并购样本进行了重新筛选,剔除标的物为股权时交易规模小于50%和标的物为资产时交易总价小于两千万的并购交易,最终得到781个并购样本。然后对这些样本进行了检验,实证结果与前文检验结果基本一致。

3.为了检验企业并购长期绩效受影响的程度,用公司总资产净利润率和净资产收益率作为企业并购长期绩效的代理变量,用并购当年、并购后第1年和并购后第2年的数据对上市公司终极控制人和地区市场化程度进行了回归。实证结果与前文检验结果基本一致。这与李增泉等(2005)的研究结论相符[16]。

五、研究结论

本文以2009-2013年间发生的沪深两市主板上市公司并购非上市公司事件作为样本,研究了终极控制人、地区市场化程度对企业并购行为和并购绩效的影响,为解释“并购绩效之谜”提供了一种新的理论参考。研究结果显示,终极控制人性质对企业并购有显著影响,而地区市场化程度并不直接影响企业并购,但会间接加剧政府控制对企业并购的影响。总的来说,政府干预企业并购的原因是为了减轻自身的政策性负担和实现官员晋升的目的,因此,政府控制企业发生本地并购的可能性更高,且并购绩效较差;非政府控制企业发生异地并购的可能性更高,且并购绩效较好;企业可以利用异地并购来避免政府干预,实现自我保护的目的。从本文检验结果来看,并购企业并不能获得较高回报的原因可能是因为政府对企业并购的介入降低了并购的效率,这支持了“掠夺之手”的观点。这一结论也丰富了政府与企业关系的相关研究。

当然,本文的研究结论并非完全否定我国政府通过企业并购调整地方产业结构和推动企业转型升级的积极作用,而是强调政府的介入应以增加社会和企业利益为准则,而不是以政府或官员自身利益为出发点。

[1]Bruner R F.Does M&A pay?A Survey of Evidence for the Decision-Maker[J].Journal of Applied Finance,2002,12(1):48-68.

[2]陈信元,张田余.资产重组的市场反应——1997年沪市资产重组实证分析[J].经济研究,1999,(9):47-55.

[3]李善民,朱 滔,陈玉罡,曾昭灶,王彩萍.收购公司与目标公司配对组合绩效的实证分析[J].经济研究,2004,(6):96-104.

[4]Sheen A.The Real Product Market Impact of Mergers[J].The Journal of Finance,2014,69(6):2651-2688.

[5]Kim E H,Singal V.Merges and Market Power:Ev

idence from the Airline Industry[J].The American Economic Review,1993,83(3):549-569.

[6]Eckbo B E.Horizontal Mergers,Collusion,and Stockholder Wealth[J].Journal of Financial Economics,1983,11(1):241-273.

[7]王砚羽,谢 伟,乔元波,李习保.隐形的手:政治基因对企业并购控制倾向的影响——基于中国上市公司数据的实证分析[J].管理世界,2014,(8):102-114.

[8]刘芍佳,孙 霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003,(4):51-62.

[9]程仲鸣,夏新平,余明桂.政府干预、金字塔结构与地方国有上市公司投资[J].管理世界,2008,(9):37-47.

[10]陈信元,黄 俊.政府干预、多元化经营与公司业绩[J].管理世界,2007,(1):92-97.

[11]Lin J Y,Cai F,Li Z.Competition,Policy Burdens,and State-Owned Enterprise Reform[J].A-merican Economic Review,1998,83(3):422-427.

[12]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005,(5):52-63.

[13]夏立军,陈信元.市场化进程、国企改革策略与公司治理结构的内生决定[J].经济研究,2007,(7):82-95.

[14]王凤荣,苗 妙.税收竞争,区域环境与资本跨区流动——基于企业异地并购视角的实证研究[J].经济研究,2015,(2):16-30.

[15]Friedman E,Johnson S,Mitton T.Propping and Tunneling[J].Journal of Comparative Economics,2003,31(4):732-750.

[16]李增泉,余 谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005,(1):95-105.

[17]潘红波,余明桂.支持之手、掠夺之手与异地并购[J].经济研究,2011,(9):108-120.

[18]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-52.

[19]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005,(5):40-51.

[20]李善民,朱 滔.多元化并购能给股东创造价值吗?——兼论影响多元化并购长期绩效的因素[J].管理世界,2006,(3):129-137.

[21]樊 纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,(9):4-16.

猜你喜欢

晚晴(2019年5期)2019-07-08

红领巾·萌芽(2016年11期)2016-12-09

中国卫生(2016年5期)2016-11-12

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14

中共南昌市委党校学报(2016年4期)2016-02-28

中国卫生(2014年5期)2014-11-10

科普童话·百科探秘(2014年8期)2014-08-15

中国社会公共安全研究报告(2013年1期)2013-03-11

中央社会主义学院学报(2013年1期)2013-03-01