中国五大税种的收入再分配效应研究

2015-01-01 03:15:58田志伟

现代财经-天津财经大学学报 2015年8期

田志伟

(上海财经大学 公共经济与管理学院,上海200433)

一、引言与文献综述

人们普遍认为,中国居民收入分配差距在经济转型与经济发展过程中总体上表现出了不断扩大的倾向(李实和罗楚亮,2011)。因此,中国收入分配问题已经受到了各方面的高度重视,越来越多的人开始关注税收对中国收入分配的影响。

近年来,国内研究中国税制收入再分配功能的文献非常多,如在个人所得税方面,岳希明等(2011)认为平均税率高低是个人所得税分配效应的主要决定因素,而其累进性是次要的,指出中国2011年9月1日实施的个人所得税改革弱化了中国个税的收入分配效应;徐建炜等(2013)利用微观住户调查数据考察1997年以来中国个人所得税的收入分配效应。间接税方面,平新乔等(2009)考虑了间接税的税负转嫁因素,认为中国营业税对消费品(服务品)的价格效应大于增值税的价格效应,从而营业税对每一个消费群体产生的福利伤害程度都高于增值税带来的福利伤害程度;聂海峰和刘怡(2010)以中国住户调查数据为基础,利用投入产出表技术模拟间接税在不同部门的流转情况,估算了增值税、消费税、营业税和资源税等间接税城镇居民不同收入群体的负担情况;聂海峰和岳希明(2013)认为间接税增加了城乡内部不平等,降低了城乡之间的不平等,间接税主要对低收入群体影响较大,略微恶化了整体收入不平等。

但是现有的研究仍存在三方面的问题,一是在直接税方面更多地关注个人所得税,而对企业所得税对居民可支配收入的影响研究较少。Piketty和Saez(2007)通过比较多个国家的税制,发现企业所得税在调节收入分配中起到了重要作用,强调对税制再分配功能的研究应该重视企业所得税。二是在研究间接税对收入分配的影响时假设间接税全部转嫁给消费者(平新乔等(2009)、聂海峰和刘怡(2010)以及聂海峰和岳希明(2013)均使用了这种假设)。这种假设在单纯对间接税的累退累进性进行定性分析时是可取的,但是当将直接税与间接税放在同一个框架中进行考虑时,这样的假设必然会夸大间接税在收入分配中的作用。三是更多的倾向于研究某一个税种或某一税类对收入分配的影响,而不是将其放在一个统一的框架中评价中国税制整体的收入再分配效应。

与现有文献相比,本文的主要贡献在于:一是开始关注企业所得税对城镇居民收入分配的影响,并将企业所得税、个人所得税、增值税、营业税以及消费税五大税种放在一个框架内研究中国五大主要税种对城镇居民收入分配的影响。二是为了增强直接税与间接税收入再分配效应的可比性,构建了中国税收的可计算一般均衡模型来研究间接税的税负转嫁问题,考虑征税前后企业行为的变化以及消费者的需求价格弹性、需求收入弹性等,使得间接税税收负担由生产者和消费者共同承担,更加贴近于经济的实际情况。三是将间接税与企业所得税的收入再分配效应进行了拆分,更加清晰地揭示了企业所得税与间接税调节收入分配的本质。

二、研究方法与数据基础

本文使用2010年城镇住户调查数据,分析中国个人所得税、企业所得税、增值税、营业税以及消费税的收入再分配效应及其变化。但王有捐(2010)指出国家统计局的住户调查数据由于高收入人群样本不足,存在高收入人群样本比重偏低的问题。李实和罗楚亮(2011)认为极高收入人群实际数量很少,被抽中成为调查对象的概率很低,而且高收入人群更加不愿意接受调查且具有更强烈的隐匿自己真实收入的倾向。因此,使用国家统计局的住户调查数据推算出的收入再分配状况与实际情况存在一定差距,但是在更加完备的数据缺失的情况下,使用住户调查数据是一种次优选择①本文认为其他数据在质量与数量上均无法与城镇住户调查数据相比。。

(一)直接税测算方法与数据基础

为研究个人所得税对城镇居民收入分配的影响,需要得到城镇居民交纳个人所得税前后的收入。国家发展改革委员会研究中心信息网数据库中有2010年“按收入等级分城镇居民家庭现金收入和支出”情况数据,其中包括不同收入等级的“总收入”、“可支配收入”、“交纳个人所得税”、个人交纳的“社会保障支出”以及“记账补贴”等。根据《2011年中国统计年鉴》给出的定义,可支配收入=总收入-交纳的个人所得税-个人交纳的社会保障支出-记账补贴,其中记账补贴指调查户因承担记账工作从统计部门、工作单位和其它途径所得到的现金②记账补贴,是国家统计局或财政局为了更好地统计个人家庭收入,对那些坚持自行记账核算自家收入的人士给的补贴,但不是每个人都可以得到的,必须是家庭条件有代表性、记账核算完整性、记账时间持续性才可能得到统计局或财政局的选定。。因此,在使用调查数据推算全国情况时应将其从中剔除,剔除后的总收入=原总收入-记账补贴,下文统一使用剔除记账补贴之后的收入作为总收入。据此可以得到城镇居民缴纳个人所得税前后的收入。

个人所得税在中国税收总收入中的比重一直不足8%,主要是对工薪所得征税,存在收入占比低、税制设计不合理等诸多问题,调节功能有限。而中国企业所得税收入占税收总收入的比重从2001年以后一直在18%左右,因此,应充分考虑企业所得税对中国收入分配的影响。但现有的资料中并没有居民负担的企业所得税的数据,需要对城镇居民所负担的企业所得税进行估计。

测算企业所得税对收入分配的影响时,按照一般的做法,将企业所得税看作是对资本要素征收的一种税,且全部由资本要素承担(Piketty和Saez,2007),则可以测算出企业所得税的实际税率,此处所说的企业所得税实际税率=某年缴纳的所有企业所得税/(该年全部资本要素收入-生产税净额)①生产税净额可以在企业所得税前扣除,因此应作为分母的减项。。其中缴纳的企业所得税数据可由《2012年中国统计年鉴》获得。而对资本要素收入的数据来源,白重恩、钱震杰(2009)认为主要有三条,一是国民经济核算的“资金流量表(实物交易)”,二是收入法核算的GDP,三是投入产出表。本文使用《2010年中国投入产出延长表》测算得到2010年的资本要素收入。得到企业所得税实际税率之后便可测算出征收企业所得税之前的家庭总收入,本文称为税前家庭总收入。

现有的统计数据并没有给出不同收入群体资本要素收入的数据,如国家发展改革委员会研究中心信息网数据库给出的城镇家庭总收入中主要包括四大类,即“工薪收入”、“经营净收入”、“财产性收入”以及“转移性收入”。“工薪收入”属于劳动要素所得,“财产性收入”属于资本要素所得,而“经营净收入”既包括劳动要素所得也包括资本要素所得。本文认为“经营净收入”主要属于资本要素收入,因此,将“经营净收入”与“财产性收入”合并作为资本要素收入②根据郭庆旺、吕冰洋(2012)的测算方法,这种处理方法仍然低估了资本要素收入占居民总收入的比重,这主要是由于前文提到的高收入人群数据缺失所致,但是由于并没有更加齐全的数据,因此使用这个数据研究企业所得税对城镇居民收入分配的影响。。由此,可得税前家庭总收入与其所交纳的企业所得税。

(二)间接税测算方法与数据基础

在研究方法上,研究间接税对居民收入分配影响的方法主要包括Warren(1979)早期建立的投入产出税收价格模型,Scutella(1999)创建的税收转移模型,微观模拟方法(如Douglas(2008)、Haan和 Steiner(2004))以及可计算一般均衡模型(CGE)等。税收转移模型与微观模拟模型是一种局部均衡分析,忽略了税制改革的很多间接效应与衍生效应。

投入产出价格模型不能体现出征税后经济主体对高税负商品的规避行为。对于消费者来说,部分商品之间具有相互替代关系,消费者会通过价格规避高税负商品,购买低税负商品;对于生产者来说,各个投入要素之间也具有不完全的替代关系,生产者会更多的投入低税率的生产要素,从而规避税收。投入产出法并不能体现这两种关系,从而存在高估间接税对收入分配影响的问题。中国间接税税收收入占比较高,直接使用投入产出法会对评估中国整体税制结构的累退累进性产生较大影响,从而可能错估我国整体税制的收入再分配效应。

为了研究增值税、营业税以及消费税的税负转嫁问题,本文设置了一个中国税收的CGE模型,该模型包括商品市场与要素市场,并进一步区分为国内市场与国外市场;包括三个国内经济参与者,即居民、企业与政府,以及一个国外主体;商品市场分为44个部门③部门划分同时依据《2007年中国投入产出表》与《2010年中国投入产出延长表》。,其中1个农业部门,24个工业部门以及19个服务业部门。本文CGE模型的构建是为了研究不同收入群体的消费支出中所含的间接税比重,从而得到间接税对收入分配的影响。因此,限于篇幅,本文主要介绍生产部门与居民部门模型的构建以及宏观闭合规则(张欣,2010)。

1.生产模块

模型使用两层嵌套的生产函数来描述厂商的生产行为。第一层生产函数,增加值与中间投入以固定替代弹性(CES)生产函数来形成商品的总供给。

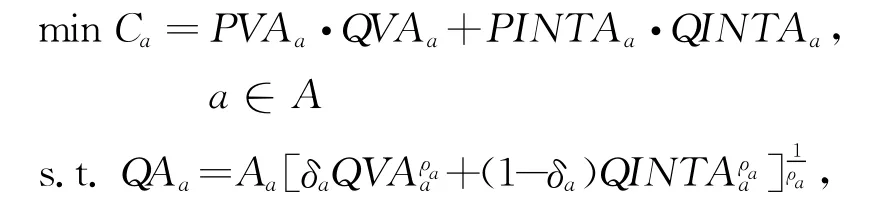

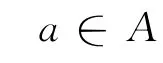

企业遵循成本最小化的原则,合理选择不同中间投入的比例。给定企业的产量,企业行为的表现形式为

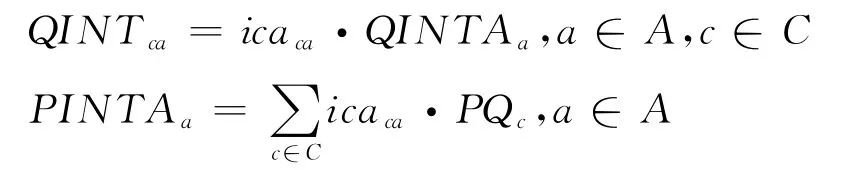

其中,下标a表示a行业,QA表示行业产量,QVA表示行业增加值,QINTAa表示行业的中间投入,PA、PVA、PINTA则分别表示三者的价格。A表示规模参数,δ表示份额参数,ρ=1-1/ε,其中ε是替代弹性。上述方程表示在固定的生产条件、固定的产量下,使得成本C最小。用拉格朗日方程求解

对相应变量求微分,有一阶条件

将上述两个一阶条件合并,得到

这是成本最小化的优化条件。再加上生产模块的价格方程,就得到了CGE模型生产模块的三个基本方程

其中,tb表示营业税实际税率,tiq表示直接税真实税率,tc表示消费税真实税率。

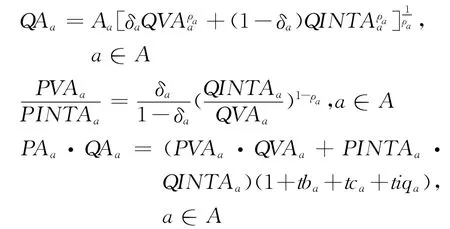

第二层生产函数,劳动与资本以固定替代弹性(CES)生产函数来形成增加值。将QVA看作是要素市场的供应方程,则同理可得要素市场的三个基本方程。

QLD、QKD分别表示不同行业对劳动和资本的需求,WL与WK分别表示劳动和资本的价格。模型将增值税看成一种要素税,tval与tvak分别表示劳动与资本的增值税实际税率①这是CGE模型处理增值税的一种常见方法,可见陈烨(2009)或者张欣(2010)。。同时,按照通常的处理方法,将企业所得税看作是单独对资本征收的一种税②使用一般均衡的方法研究企业所得税的税负归宿问题时一般使用这种处理方法,如Harberger(1962)。,用tient表示企业所得税的实际税率。

中间投入的方程为

ica表示中间投入部分的投入产出直接消耗系数。以上八个方程组成了CGE模型的生产模块。

2.居民模块

居民模块描述居民在收入约束下的效用最大化问题。为了更好地体现企业所得税通过商品向消费者转嫁的行为,本文使用斯通 — 杰瑞(Stone-Geary)效用函数导出LES需求函数,用于刻画商品价格及居民收入变化对居民消费的影响。居民收入主要来自要素市场上的劳动与资本回报,同时还有企业对居民、政府对居民以及国外部门对居民的转移支付。居民缴纳个人所得税及其他费用之后形成可支配收入,用于消费与储蓄。

其中YH表示居民收入,QLSAGG与QKSAGG分别表示劳动总供给与资本总供给,QH为居民消费量;下标h表示第h组收入群体,l表示劳动,k表示资本,Shif为份额参数,Shifhl表示劳动收入中第h组收入群体所占的份额,Shifhk表示资本收入中第h组收入群体所占的份额;transfr表示转移支付,row表示国外部门,ent表示企业,gov表示政府;Rch表第h组收入群体对商品c的基本消费量;shrhch表示第h组收入群体花费在商品c上的边际预算份额;mpc与ti分别表示居民的消费倾向与所得税税率。

3.宏观闭合规则选择

研究中国国情可发现:首先,中国劳动力市场具有大量的剩余劳动力,存在大量非自愿失业或者隐性失业。其次,中国固定资产投资受利率和税收政策影响较小,而受政府行为影响较大。第三,中国国内有效需求不足,内需对经济的带动作用有限。这三点正好符合凯恩斯闭合中生产要素具有价格下降粘性、经济主要依靠有效需求来拉动的本质,因此本文选择凯恩斯闭合作为CGE模型的闭合规则。

为了剔除其他因素对商品价格的影响,将投资、政府购买及国外部门储蓄外生,内生化政府储蓄以及实际税率来达到国际收支平衡。

4.数据基础与参数选择

为了测算居民消费的商品中所含的间接税对收入分配的影响,使用国务院发展研究中心网所提供的不同收入分组的家庭人均消费支出数据与《2011年中国统计年鉴》给出的不同收入分组的家庭人口数,测算出不同收入分组的家庭平均消费支出数据。这些数据的行业划分与本文CGE模型的行业划分并不一致,因此,使用聂海峰等(2010)提供的方法将其一一对应,得到分行业的不同收入分组的消费矩阵,从而可以测算出不同收入家庭消费支出中的含税量。

本文的社会核算矩阵的编制主要依靠《2010年中国投入产出延长表》、《2007年中国投入产出表》①《2007年中国投入产出表》主要用于行业划分。、《2011年中国统计年鉴》、《2011年中国税务年鉴》,社会核算矩阵使用交叉熵RAS法调平。CGE模型中的份额参数以及规模参数通过SAM表校准估算得到,模型中CES生产函数、Armington函数以及CET函数中的替代弹性主要参考郑玉歆(1999)和GTAP5的数据,居民收入弹性和弗里希参数主要参考Thurlow(2008)和GTAP5。

5.政策情景设置

现有的宏观数据本身是含税的,因此分别将增值税、营业税以及消费税税率设为零,测算不同商品价格的变化,将测算结果作为征收间接税之前的情景,而将初始状态作为征收间接税之后的情景。比较征收间接税前后的商品价格之差可以得到间接税税负转嫁对商品价格的影响,从而可以得到间接税对居民收入分配的影响。

(三)税收收入再分配效应的分解

测量税收的收入再分配效应最常用的指标是Musgrave和Thin(1949)提出的MT指数,该指数等于税前基尼系数和税后基尼系数的差值,用公式表示如下

MT=Gx-gy

其中,MT为Musgrave和Thin指数,衡量的是税收的收入再分配效应,G为基尼系数,X和Y分别表示税前和税后收入。因此,若MT为正值,则税收能够改善收入分配;若MT为负值,则税收使收入分配状况恶化。

Kakwani(1977a)指出MT指数衡量的只是税收的再分配效应,而没有体现出税收的累进程度,认为税收的累进程度与税率共同决定了税收的再分配效应,因此对MT指数进行了进一步的分解。

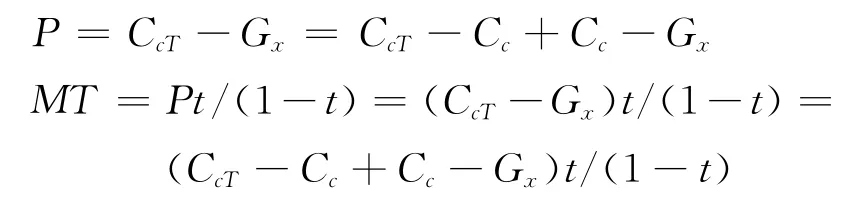

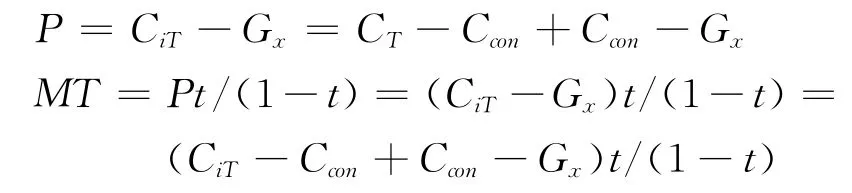

MT=Pt/(1-t)= (CT-Gx)t/(1-t)

其中t为平均税率,P表示为Kakwani(1977b)提出的税收累进性指数,用于衡量税收的累进性。CT表示税收集中率,指相对收入而言,税收负担在不同收入群体之间分布的一个衡量指标①税收集中率的详情可见Kakwani(1977b)。。Gx表示税前基尼系数,其中P=CT-Gx。Kakwani(1977a)的这种拆分方法使得我们可以对不同规模的税收的累进性进行比较。

三、测算结果

(一)中国直接税对城镇居民收入再分配的影响

表1给出了不同收入分组直接税平均税率、P指数以及MT指数的信息。可以看出,随着收入水平的提高,不同收入分组个人所得税平均税率呈直接上升趋势,最高平均税率与最低平均税率之比高达47.04,因此,个人所得税具有较高的税收累进性,P指数为0.37126。但是由于其平均税率较低,收入再分配效应(MT指数)只有0.002 919,可以使基尼系数下降0.911%。即个人所得税具有较高的税收累进性,但是其收入再分配效应较弱②根据徐建炜等(2013)国际比较数据得出的结论。。

对于企业所得税而言,不同收入群组企业所得税平均税率随着收入水平的上升呈先下降又上升的U字型分布,其中平均税率最高的为“最高收入户(1.33%)”,其次分别为“困难户(1.05%)”与“最低收入户(1.01%)”,平均税率最低的为“中等收入户(0.67%)”,最高平均税率与最低平均税率之比为1.99,因此,企业所得税税收累进性有限,P指数为0.086 04,且其收入再分配效应(MT指数)只有0.000 777,可以使基尼系数下降0.243%,即相对于个人所得税而言,企业所得税税收累进性及收入再分配效应均有限。

表1 直接税不同收入分组平均税率、P指数及MT指数

由于企业所得税是对资本要素收益征收的一种税,而个人税前总收入包括劳动所得、资本所得以及转移支付,因此,有必要对企业所得税的MT指数进行分解。

对企业所得税的MT指数而言,由于其税基只有资本要素收入,因此还可以对其进行进一步拆分,即

其中,CcT表示的是城镇居民承担的企业所得税负担的税收集中率,Cc表示的是资本要素收入的集中率,CcT-Cc表示的是企业所得税对不同收入群体资本要素收入的税率不同而对企业所得税累进性指数所做的贡献,Cc-Gx表示的是不同收入群体资本要素收入占税前总收入的比重不同而对企业所得税累进性指数所做的贡献。

由于一般认为资本要素流动性较强,所有资本的平均收入是相同的,因此,不同居民资本要素收入的企业所得税平均税率是同一比例税率,即CcT-Cc对企业所得税累进性指数的贡献率为零,不同收入群体资本要素收入占总收入的比重不同是企业所得税累进性的全部贡献因素。因此,企业所得税在调节收入分配方面的累进性主要是在初次分配中形成的,是税收不易直接调节的因素,要增加企业所得税的收入再分配效应(MT)应该从企业所得税平均税率下手,通过提高企业所得税平均税率来达到增加企业所得税收入再分配效应的目的。但是,值得注意的是,由于企业所得税平均税率随着居民收入水平的提高呈U字型分布,因此,提高企业所得税平均税率虽然能够改善收入分配,提高中等收入群体收入占总收入的比重,降低高收入群体收入占总收入的比重,但是不利于低收入阶层。因此,依靠提高企业所得税平均税率来改善收入分配的政策应该与其他提高低收入群体收入的措施相搭配。

综合个人所得税与企业所得税来看中国直接税对收入分配的影响,可以看出,受企业所得税的影响,不同收入群体直接税的税率结构与企业所得税相似。即随着收入水平的提高,直接税平均税率呈先下降后上升的U字型分布,即中国直接税有利于提高中等收入群体收入占总收入的比重,有利于降低高收入群体收入占总收入的比重,但不利于低收入群体。根据计算,中国直接税累进性指数(P)为0.218 87,收入再分配指标(MT)为0.003 729,可以使基尼系数下降1.154%①各个税种在测算MT时均使用了税前收入作为基础数据,这样的算法增加了各个税种MT指数之间的横向可比性,但也使得个人所得税对基尼系数的影响与企业所得税对基尼系数的影响相加并不等于直接税对基尼系数的影响;间接税以及中国五大税种对基尼系数的综合影响也存在类似的问题,但这并不影响各个税种对基尼系数影响的判断。。

(二)中国间接税对城镇居民收入再分配的影响

表2 间接税不同收入分组平均税率、P指数及MT指数

上表分别给出了中国间接税三大税种增值税、营业税和消费税对城镇居民收入分配的影响。从增值税来看,城镇居民负担的增值税平均税率随收入水平的提高呈逐步降低趋势,具有明显的累退性,最高平均税率“困难户(4.13%)”与最低平均税率“最高收入户(3.12%)”之比为1.32,因此其累退程度有限,P指数为-0.025 20,其收入再分配效应(MT) 为-0.000 869,即增值税对城镇居民收入分配具有逆向调节作用,可以使基尼系数升高0.271%。

从营业税来看,城镇居民消费支出中所含的营业税占居民总收入的比重随着居民收入水平的提高大致呈先下降后上升的趋势,其中最高平均税率“困难户(1.35%)”与最低平均税率“低收入户(1.16%)”之比为1.17,使用P指数衡量的营业税的累进程度为0.005 05,即营业税具有累进性,使用MT指数衡量的营业税的再分配效应为0.000 062,可以使基尼系数下降0.019%,即营业税对城镇居民收入分配具有正向调节作用,但作用程度相对较小。

消费税的设计其中包含了对奢侈品征税,从而具有调节收入分配的功能,从上表可以看出,中国消费税平均税率随着居民收入水平的提高而大致呈先下降后上升,最后又下降的趋势,其中最高平均税率“困难户(0.95%)”与最低平均税率“最高收入户(0.81%)”之比为1.17,使用P指数衡量的消费税的累进性为-0.005 5,MT指数为-0.000 046,即消费税具有累退性,对城镇居民收入分配具有逆向调节作用。

值得注意的是,增值税、营业税和消费税这三大间接税对收入分配的影响均是通过影响居民消费中的含税量来实现的,因此可以对间接税的P指数进行进一步的分解。

其中,CiT表示间接税集中率,Ccon是指居民消费支出的集中率,即衡量不同收入群体消费支出分布的指标。因此,CT-Ccon衡量的是不同收入群体消费支出中的含税量不同对间接税集中率所做的贡献,使用P1表示;Ccon-Gx衡量的是不同收入群体消费支出占总收入的比重不同而对间接税集中率所做的贡献,使用P2表示。

表3 增值税、营业税以及消费税税收累进指数拆分

由于增值税、营业税和消费税在调节收入分配方面的直接作用对象是居民的消费支出,因此,比较不同收入群体消费支出中的间接税含税量的不同对居民间接税累进性的影响更能接近税制设计对收入分配影响的本质。

由于不同收入群体消费支出占总收入的比重与税种无关,因此P2对增值税、营业税以及消费税都相同。由于边际消费倾向递减,随着居民收入水平的提高,居民消费支出占总收入的比重不断下降,因此居民消费支出占总收入的比重对间接税累进性所做的贡献为负,根据测算,这个值为-0.048 63。

中国增值税对部分生活必需品实行了低税率,因此,对生活必需品消费比重较大的用户,其消费支出中的增值税含税量与消费支出的比较小,反之则较大;而中国现行的营业税主要是对服务业征税,因此,对服务业消费比重较小的居民,其消费支出中的营业税含税量占其消费支出的比重较小,反之则较大;中国的消费税对部分奢侈品征税,因此具有调节收入分配的功能。由于生活必需品消费比重较大、服务业消费以及奢侈品消费比重较小的行业一般为低收入人群,因此,低收入人群消费含税占其消费支出的比重一般要小于高收入者,从而不同收入群体消费支出中的间接税含税占比不同对居民间接税累进性的影响应该为正。根据测算,增值税、营业税、消费税以及间接税的P2值均为正,分别为0.023 432、0.053 677、0.043 130和0.033 315。说明中国间接税对不同商品实行差别税率的制度设计在一定程度上缓和了中国间接税对城镇居民收入分配的逆向调节作用。

综合来看,中国增值税、营业税和消费税这三大间接税平均税率随着城镇居民收入水平的提高而递减,具有明显的累退性,根据测算,其税收累进指数(P指数)为-0.015 31,收入再分配效应(MT指数)为-0.000 87,恶化了中国城镇居民的收入再分配,使基尼系数上升0.272%。

(三)中国五大主要税种对城镇居民收入再分配的影响

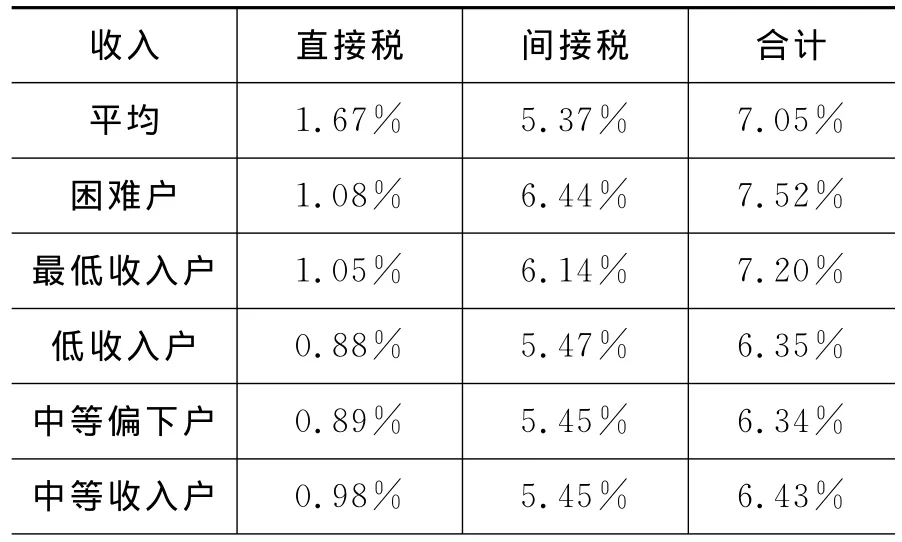

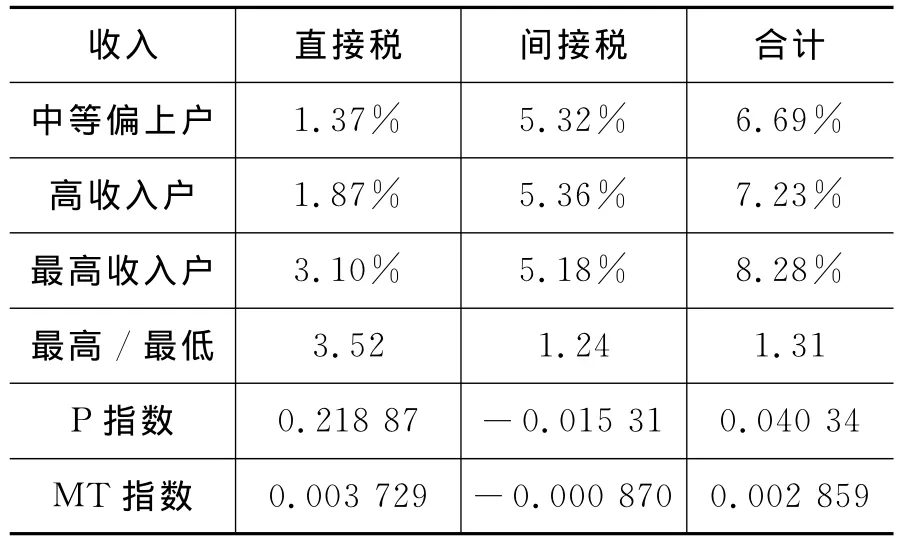

由表4可以看出,随着城镇居民收入水平的提高,中国主要税种整体平均税率呈U字型分布,最高平均税率“最高收入户(8.28%)”与最低平均税率“中等偏下户(6.34%)”之比为1.31。虽然直接税的平均税率小于间接税,但是由于相对于间接税而言,直接税具有较大的税收累进性,因此,从总体来看,以增值税、营业税、消费税、个人所得税以及企业所得税构成的中国的整体税制呈现出正向的累进性,中国五大主要税种整体的累进指数为0.040 34,其再分配效应为0.002 859,可以使中国基尼系数下降0.893%。

表4 中国两大税类不同收入分组平均税率、P指数及MT指数

收入 直接税 间接税合计中等偏上户 1.37% 5.32%6.69%高收入户 1.87% 5.36%7.23%最高收入户 3.10% 5.18%8.28%最高/最低 3.52 1.24 1.31 P指数 0.218 87 -0.015 31 0.040 34 MT 指数 0.003 729-0.000 870 0.002 859

四、结论

本文使用城镇住户调查数据研究中国个人所得税与企业所得税对收入分配的影响,同时构建中国税收的可计算一般均衡模型研究间接税的税负转嫁问题,从而研究中国增值税、营业税和消费税对中国城镇居民收入分配的影响。最后综合考虑个人所得税、企业所得税、增值税、营业税以及消费税对中国城镇居民收入分配的影响。

从个人所得税来看,加强个人所得税的收入再分配功能,可以通过提高平均税率与提高个人所得税的累进性两种形式,通过分析本文认为中国个人所得税的累进性相对较高,但平均税率较低是其收入再分配功能有限的主要原因。因此,以调节收入分配为目的的个人所得税改革的关键在于提高个人所得税的平均税率,如从分类征收改为分类综合征收等。

从企业所得税来看,中国企业所得税的税收累进性全部来自不同收入群体资本要素收入占总收入的不同比重,但这主要来自市场的作用,是税收不可直接调节的领域,因此,税收政策不会对企业所得税的税收累进性产生直接影响。要提高企业所得税的收入再分配效应,关键在于提高企业所得税的平均税率,但必须注意的是,随着城镇居民收入水平的提高,中国城镇居民企业所得税平均税率呈先下降后上升的U字型分布。因此,提高中国企业所得税有利于提高中等收入群体收入占总收入的比重,有利于降低高收入群体收入占总收入的比重,但不利于低收入群体。

从间接税来看,我国间接税整体上呈现出累退性,恶化了我国的收入分配状况。间接税对收入分配的影响是通过影响居民消费中的含税量占居民消费之比以及居民消费支出占居民总收入之比来共同实现的,其中居民消费支出占居民收入之比是税收政策难以直接影响的区域。因此,间接税对收入分配的影响主要是通过影响居民消费中的含税量占居民消费之比来实现的,本文称之为间接税对居民消费差距的影响。根据上文的测算可知,增值税、营业税和消费税对居民消费差距影响的累进指数分别为0.023 432、0.053 677和0.043 130,均为正值,即增值税、营业税和消费税具有调节居民消费差距的作用,这主要是由于间接税的差别税率设计所致。但是相对而言,增值税、营业税和消费税对居民消费差距影响的累进指数较小,因此,中国差别税率的间接税政策在损害效率的同时并没有起到很好的调节收入分配的作用①一般认为单一税率的商品税更加有利于效率,可见Correia(2010)。。

综合个人所得税、企业所得税、增值税、营业税以及消费税五大税种来看,个人所得税、企业所得税以及营业税具有累进性且对收入分配具有正向调节作用,其中个人所得税的累进性最高,企业所得税次之,营业税累进性几乎为零。但是个人所得税的平均税率较低,抑制了其对收入分配的调节作用。增值税与消费税在调节收入分配方面具有累退性,因此对收入分配具有逆向调节作用。五大税种构成的中国的整体税制呈现出正向的累进性,累进指数为0.040 34,其再分配效应为0.002 859,可以使中国基尼系数下降0.893%。

由上文可知,中国五大主要税种平均税率随着城镇居民收入水平的提高而大致呈U字型分布,因此,虽然五大税种能够改善中国收入分配状况,但是其对不同收入群体的影响程度是不同的,以不同收入群体收入占居民总收入的比重来看,高收入阶层与低收入阶层在中国五大主要税种的收入再分配过程中受损,而中等收入阶层受益。因此,在通过税收制度调节中国收入分配状况的同时,必须注意保护低收入群体的收入水平,通过其他措施来提高低收入群体收入占居民总收入的比重。

[1]Arndt C,Benfica R,Tarp F,et al.Biofuels,Poverty,and Growth:a Computable General Equilibrium Analysis of Mozambique[M].Washington DC:International Food Policy Research Institute (IFPRI),2008.

[2]Correia I.Consumption Taxes and Redistribution[J].The American Economic Review,2010,100(4):1673-1694.

[3]Dimaranan B V,R A McDougall.Global Trade,Assistance,and Production:The GTAP 5Data Base[EB].Center for Global Trade Analysis:Purdue U-niversity,2002.

[4]Gillespie I.Effect of Public Expenditures on the Distribution of Income[R]Washington DC:The Brookings Institution,1965.

[5]Harberger A C.The Incidence of the Corporation Income Tax[J].The Journal of Political Economy,1962,70(3):215-240.

[6]Kakwani N C.Measurement of Tax Progressivity:An International Comparison[J].The Economic Journal,1977,87(345):71-80.

[7]Kakwani N C.Applications of Lorenz Curves in Economic Analysis[J].Econometrica,1977,45(3):719-727.

[8]Musgrave R A,Thin T.Income Tax Progression,1929-48[J].The Journal of Political Economy,1948,56(6):498-514.

[9]Piketty T,Emmanuel S.How Progressive is the U.S.Federal Tax System?A Historical and International Perspective[J].Journal of Economic Perspectives,2007,21(1):3-24.

[10]Pechman J A.Distribution of Federal and State Income Taxes by Income Classes*[J].The Journal of Finance,1972,27(2):179-191.

[11]Pechman J A,B A Okner.Who Bears the Tax Burden?[M].Washington DC,Washington DC:The Brookings Institution,1974.

[12]Warren N.A Review of Studies on the Distributional Impact of Consumption Taxes in OECD Countries[R].OECD Publishing,2008.

[13]William M,Gentry R.Glenn Hubbard,Distributional Implications of Introducing a Broad-Based Consumption Tax[J].Tax Policy and the Economy,1997,11:1-47.

[14]Rosanna Scutella.The Final Incidence of Australian Indirect Taxes[J].Australian Economic Review,1999,32(4):349-368.

[15]Gale William G,Elmendorf Douglas W,Furman J,et al.Distributional Effects of the 2001and 2003 Tax Cuts:How Do Financing and Behavioral Responses Matter?[J].National Tax Journal,2008,61(3):365-380.

[16]Peter Haan,Viktor Steiner.Distributional and Fiscal Effects of the German Tax Reform 2000:A Behavioral Microsimulation Analysis[R].Discussion Papers of DIW Berlin,German Institute for E-conomic Research,2004.

[17]白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009(3):27-41.

[18]陈烨.中国增值税和营业税的税负归宿和福利分配效应研究[D].上海财经大学,2012

[19]陈烨,张欣,寇恩惠,刘明.增值税转型对就业负面影响的CGE模拟分析[J].经济研究,2010(9):29-42.

[20]郭庆旺,吕冰洋.论要素收入分配对居民收入分配的影响[J].中国社会科学,2012(12):46-62+207.

[21]李实,罗楚亮.中国收入差距究竟有多大?——对修正样本结构偏差的尝试[J].经济研究,2011(4):68-79.

[22]吕冰洋,郭庆旺.中国要素收入分配的测算[J].经济研究,2012(10):27-40.

[23]聂海峰,刘怡.城镇居民的间接税负担:基于投入产出表的估算[J].经济研究,2010(7):31-42.

[24]聂海峰,岳希明.间接税归宿对城乡居民收入分配影响研究[J].经济学(季刊),2013(1):287-312.

[25]平新乔,梁爽,郝朝艳,张海洋,毛亮.增值税与营业税的福利效应研究[J].经济研究,2009(9):66-80.

[26]王有捐.也谈城镇居民收入的统计与调查方法[N].中国信息报,2010-08-25001.

[27]徐建炜,马光荣,李实.个人所得税改善中国收入分配了吗——基于对1997—2011年微观数据的动态评估[J].中国社会科学,2013(6):53-71+205.

[28]岳希明,徐静,刘谦,丁胜,董莉娟.2011年个人所得税改革的收入再分配效应[J].经济研究,2012(9):113-124.

[29]郑玉歆、樊明太.中国CGE模型及政策分析[M].北京:社会科学文献出版社,1999.

[30]张欣.可计算一般均衡模型的基本原理与编程[M].上海:上海人民出版社,格致出版社,2010.

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:44:02

房地产导刊(2020年5期)2020-06-24 06:13:36

领导决策信息(2017年9期)2017-05-04 04:04:53

名人传记·财富人物(2016年9期)2016-11-10 12:38:36

商(2016年28期)2016-10-27 21:16:16

海外星云(2016年11期)2016-06-15 21:34:48

商场现代化(2016年8期)2016-05-10 18:02:24

会计之友(2015年15期)2015-08-11 18:31:44

投资北京(2014年12期)2014-04-29 20:38:23

哈尔滨体育学院学报(2014年6期)2014-03-11 16:34:30