财政分权体制下中国两类全要素生产率变化的比较研究

2015-12-25 02:34:48肖挺戴伟

现代财经-天津财经大学学报 2015年8期

肖挺 戴伟

(1.江西财经大学 国际贸易学院,江西 南昌330013;2.湖北理工学院 经济与管理学院,湖北 黄石435003)

一、引言与文献回顾

经济发展与环境保护是当今世界各国所面临的两个重要的命题,中国也概莫能外。在2013年全球环境绩效指标中,中国在132个成员国内排名111位。新世纪以来的十余年中,我国尽管在两类主要化石能源煤炭以及石油消费量上有所下滑,却仍然保持着“领跑”世界的态势,单位GDP的能耗大大高于世界主要发达国家,也高于世界的平均水平。从民生的角度讲,我国的情况更加不容乐观,沿海大中城市在建立起以信息技术、餐饮旅游、金融服务、文化教育等为核心产业的同时,PM2.5却频频爆表,环境质量亮起了红灯,“北京咳”等现象让大家谈污色变。“先污染后治理”所付出的代价是中国社会所难以承受的,这也使得人们对于央省多级政府既往的治理模式产生了一定的质疑。国内学者们认为造成环境问题的主要原因之一是粗放的经济发展模式,有学者认为这种发展模式的根源之一在于中国“分灶吃饭”式的财政分权模式[1],这主要是因为中央及地方政府所制定的相关政策法规能否落到实处实际上取决于地方政府对于激励机制的认可程度[2],是否与其自身利益最大化达成一定的“妥协”,如若不然,地方政府不但可以选择不作为,甚至可能为当地污染企业“保驾护航”,这样的现象近年来也屡屡见诸报端,意味着地方政府行为存在明显的短期化特征[3]。与此同时,由于环境污染存在外部性的问题,也不排除地方政府有“以邻为壑”的想法。在目前的财政分权制度下,地方政府官员为了进行所谓的“晋升锦标赛”[4,5],醉心于在财政收入上进行过度竞争,而不顾及周边地区环境承载的能力进行污染的恶意排放,进一步加剧了节能减排工作的难度。本文试图在分析框架中将财政分权、经济发展以及环境治理节能减排等问题纳入同一体系进行研究,计算加入污染排放因素前后两类全要素生产率,分析财政分权对这两类全要素生产效率变化影响的差异,从而揭示出央省财政结构对于环境及经济增长的综合影响。

传统的财政分权理论以是Tiebout研究[6]为起点的,其最核心的观点认为如果资源配置主要由地方政府来进行,那么通过地方政府之间的合理竞争,能够使地方政府更好地反映纳税人的偏好,从而加强对政府行为的预算约束,这在一定程度上杜绝了中央对地方经济生活干预的盲目性,所谓“山高皇帝远”的现象得以避免。自此之后,对财政分权理论的研究不断深化发展,当代财政分权理论在分权框架上融入了激励相容与制度设计的思想[2,7],第二代财政联邦主义理论研究者们致力于在财政分权问题上更关注的是怎样实现对公共政策制定者激励的制度设计。从学术的前沿面来看,权力下放已逐渐成为了大的趋势;而值得注意的是,除了对经济发展影响的大命题之外,目前对于分权理论的研究明显已超出了财政的范畴,较多的关注于权力分配对社会经济生活中的多重问题的影响,如制度创新、权力腐败以及本文将要关注到的环境质量等方面。对于财政分权与经济增长问题研究的文献可谓汗牛充栋了,但从现有文献来看,学者们对此有着分歧较大的研究结论,这一点,早在上世纪九十年代就已得到研验。Bird等就通过东欧国家样本的研究发现,财政分权对经济增长的影响方向远比想象中要复杂,因此难以做出一致性的结论[8];比如针对美国的研究,Xie等的检验发现两者的负相关关系[9]。但同样针对美国所进行的实证分析,Akai和Sakata的研究则支持财政分权对经济增长正效应作用的观点[10]。从广义上讲,中国的财政分权与世界其它地方的财政分权没有什么差别[11],因此可以想象利用我国经济数据进行实证研究得出的结论只可能进一步验证这种矛盾的认知,如沈坤荣和付文林利用省际面板数据的研究表明财政分权可以促进经济增长,并计算出“人均GDP-地方政府预算内收支占比弹性”值大约为0.07-0.3[12],张曙霄和戴永安的研究也证实了这种正相关性的存在[13],但同时对该结论存在的质疑声也不绝于耳,Jin等使用我国内地分省区数据则发现1994年分税制改革之后财政支出分权与经济增长之间没有显著的相关性,但财政收入分权则明显阻碍了经济增长[14]。殷德生研究也发现1994-2001年期间财政分权对经济并未产生实质性的影响[15]。王文剑与覃成林的分地区研究则表明财政分权有利于东部地区的经济发展,但在基础设施不够完备的中西部地区则截然相反[16]。

对于上述研究所出现的矛盾,学者们也给出了各自对该问题的理解,但无外乎数据样本采集的时间段以及所在省市地级数据层面的不同,而且一些研究中也存在对于诸如工业化程度、市场成熟度等指标变量的忽略,由此带来了结论上的偏差也就不足为奇了。更进一步来讲,对于经济增长本身的衡量,同样也是可以有所解读的,目前多数的文献采纳的是地区GDP及其所衍生出的指标(如人均年GDP,GDP增速等),这一类指标没有反映出财政分权对经济增长质量即考虑了环境问题的绿色GDP的影响,如果在研究中加入环境的变量那么详细研究结论将更具说服力。近年来对于财政分权与环境保护问题研究的文献也是呈几何级数上升,一些文献通过实证方法从不同角度与层面论证财政分权与排放问题之间的相关性,其结论同样了存在相互矛盾的问题,有正向[17],亦有负向[18],多数文献的视野滞留于分析环境保护的问题,却没有回归到对于产业发展这一主题的研究,换言之,财政分权对于经济增长以及节能减排工作都可能存在一定的影响,但学者们少有将两者结合后分析问题。本文将运用广义Malmquist指数计算我国分省区环境全要素生产率(TFP)以及未考虑污染排放问题的传统意义上的TFP,进而实证分析财政分权对两类TFP变化的影响差异,藉此对两种影响效应的差异进行比较分析从而析出本文的结论以及建议。

二、理论与计量模型

(一)理论分析框架

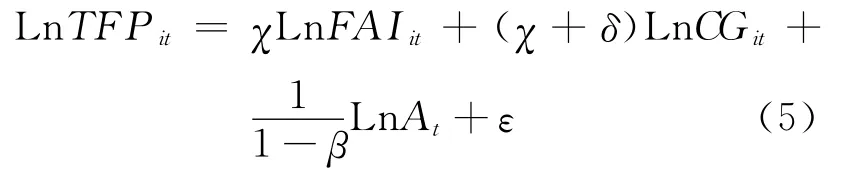

TFP的测算手段有多种方法,最古典的技术手段是索洛提出将TFP表示为产出经济增长率扣除劳动和资本贡献之后的索洛余值,反映的是TFP中用于衡量物质资本和劳动力以外的技术进步对生产率增长的贡献。结合Barro[19]提出的政府支出内生经济增长理论模型,参考赵德昭和许和连[20]的手法,拓展一个引入分级政府支出的内生经济增长模型,分析央省之间财政分权程度对TFP的影响机理。

假设某地级城市的产出水平为GDP,那么地市级政府产出的函数形式如下

其中,A代表技术进步等影响产出水平的因素,i为省区编号,t为时间截面,K与L分别表示各省区资本存量以及劳动力人数,LG与CG则表示各省区地方政府支出与中央政府支出,α、β、χ以及δ均在[0,1]区间内,实质上表示的是以上几个指标对产出水平的弹性系数,e为自然对数,ε为残差,意为取自然对数展开后构建扰动项。如设所述,设TFP为除劳动与资本投入之外其他所有因素对于产出增长的影响

则全要素生产率

式(3)右侧变形后为:

对两边取自然对数,则展开后函数式为

此处采用财政自主度(Fiscal Autonomy Index,FAI)来刻画财政分权程度,在上式中FAI=LG/CG,必须指出的是,后文将详述该指标,其具体计算手段与模型中所采纳的口径存在一定的差别。

(二)实证模型设定

根据以上推导出的式(5),在引入若干控制变量基础上利用1994-2012年全国省区的面板数据,提出以下实证模型用以验证财政分权程度对生产率变化的影响

式(6)中Mqit表示i省区在t时期的生产率的变化水平,在后续统计中,将分别计算考虑与不考虑污染排放的Malmquist指数,Controlv为诸控制变量,ε为残差项,运用简单的回归发现式(5)中的中央政府财政支出部分与FAI并没有表现出显著的相关性,因此在数学上看没有体现出内生性(限于篇幅回归结果此处未列示,可向作者索取),因此将其置于ε内。

(三)变量定义与数据来源

本文所涉有关生产率的计算部分将在后文详述,本部分主要关注于财政分权指标的选取以及诸控制变量的设计。

财政分权方面,如何进行科学的度量众说纷纭,学术界所构建的指标体系主要包含了三类,即(1)从收入角度测量央省财权关系的“收入指标”(Expenditure Index),即用地方财政收入除以中央本级或全国财政预算内收入;(2)从支出角度测量的“支出指标”(Revenue Index),用地方财政支出除以中央本级或全国财政预算内支出;(3)“财政自主程度”(Fiscal Autonomy Index,Fai),表示地方政府自有收入占本级支出的比重,这个指标是用预算内财政收入除以预算内财政总支出。从不同的角度来分析,三类指标各有特点,目前前两类指标用得比较多[20-24]。从概念上说,财政分权实质是中央政府向地方政府下放一部分财政管理与决策权的过程[25],陈硕和高琳[26]认为一个合适的财政分权度量指标需要在事实上能够反映出地方关系的跨时期变化,同时也要能够描述出该关系的跨地区差异。如果使用的是考虑了地区差异的面板数据时,较之前两类指标,用“财政自主度”来衡量会更为合理一些[27]。这个指标大于或等于1,表明地方政府收大于支,有足够的财力满足地方公共基础设施的建设,甚至还有剩余财力。如果小于1,地方“入不敷出”,部分依赖于上级政府的转移支付。本文在图1绘制了各省区Fai指标在几个样本年份的核密度分布图。从数据分布来看,上世纪末期我国地方政府财政自主度大约集中于0.5~0.7这一较长的区间内,也表明地方政府之间财政能力差异度还是比较大,但总体还是保持了较为理想的收入支出结构,到了2005年后Fai指标就基本只能集中在0.4左右的水平上,表明地方政府的财政自主能力明显出现了下滑,该水平到2012年也还有不太明显的小幅度下降,折射出我国地方政府“入不敷出”的现状。

图1 我国地方政府财政自主程度核密度分布图

本文估计模型中的控制变量对我国污染气体排放以及生产效率都会产生影响,而这将导致环境全要素生产效率产生波动,具体包括:地区经济结构的服务化程度(Ser),所谓经济结构服务化大体指的是地区经济对于服务业的依赖程度,服务业作为无烟工业其发展必然对于环境质量的好转有所裨益,此处采用各省区服务业与工农业之和的比值来表征该指标。研发强度(Rd),张克忠等[17]认为如果某地区产业创新能力越强,则同等产出所需要的耗费会越少,由此碳排放量会随之减少,所以研发水平与能源的消耗之间存在稳定的逻辑相关性,研发的原始数据来自于各地区历年统计年鉴中“地区科技事业发展情况”表的“研究与试验发展经费支出”栏目,参考王恕立和胡宗彪[28]的技术手段,此处用该数据与各省区产值之比来表征研发投入的强度水平。外国直接投资强度(Fdi),在主要发达国家面临着节能减排约束的公约性承诺背景下,世界经济发展的一种趋势体现为污染产业的跨国或本国内跨地区投资性转移,这一现象在环境管制较松的发展中国家显得愈为明显,因此国际性投资对于能耗以及环境污染的影响已经不容忽视,该数据采集自样本年份对应的《中国统计年鉴》,同研发数据一样,以数据与地区产值之比来表征强度水平。收入水平(Lwa),高收入地区对于能源的消费需求也相应更高,从而导致污染气体排放尤其是生活类排放(如汽车尾气,住房装修及厨房油烟等)成为主要的污染源,为平滑数据,取各省区人均收入水平的自然对数加以表征。表1反映了前因及结果变量的描述性统计(生产率指标的数据报告将在后文中介绍)。数据印证了图2中我国地方政府财政自主度偏低的事实,此外样本年份内我国的研发投入比重均值为8.2%,其中2012年为11.9%,这与世界主要发达国家差距还是很明显的①根据2008年经合组织《Main Science&Technology Indicators》的统计,发达国家平均研发投入占国内产出值比重约在30%左右,其中美国该指标为34.4%,欧盟国家平均值为26%,澳大利亚39.9%,亚洲的日本为32.1%,韩国25.3%。,可以说我国研发科技创新投资与经济发展依存度之间的矛盾是非常尖锐的。同样FDI在我国总体经济中的比重也不高,这也一定程度上反映出了我国经济对于外资依赖程度的降低。

表1 变量的描述性统计(不含结果变量)

三、两类全要素生产率的测算

本文所研究的时段为1998-2012年,由于Malmquist是一种动态的序列DEA技术,计算的是相邻年份之间生产率的变化水平,由此计算出的第一个年份值为1998-1999年之间的TFP变化率,西藏的数据存在大量缺失,样本中没有加以考虑,所以本文采用的是30个省区的数据。

(一)Malmquist值计算相关指标数据

计算Malmquist值需要对投入产出指标进行设定,产出值包含两类,其一是各省区的历年生产总值(GRP),各年数据以1995年价格指数进行了平减;其二为能源消耗量(energy),该指标反映的是各地区能源消费水平,陈诗一[29]以及匡远凤和彭代彦[30]指出污染排放物作为投入要素,与资本和劳动投入一样是一种投入,只不过它是一种未支付的投入。因此可以将污染排放作为投入要素进行处理,由于我国目前工业与生活消费主要的化石能源是石油与煤炭,因此本文采用各省区历年煤与石油消费量的几何平均值来表征该指标。

投入指标包含三类,其一是劳动投入(lab),该变量衡量的是各省区的人力资本存量,现有文献采用的大多是当地制造业从业人员数量,但显然劳动力质量在生产效率中起的作用更为突出。因此本文借鉴Barro等[31]的做法,使用各地区从业人员平均受教育水平(即受教育的年限)和就业人数的乘积作为人力资本存量的表征,相关数据来自《中国统计年鉴》和《中国教育统计年鉴》,平均受教育年限则是借鉴陈钊等[32]的方法进行处理获得的;其二是资本存量(cap),该指标目前还缺乏官方数据,学者大多采用较为独立的手段进行核算,现下最为常见的是永续存盘法,该手段要求对固定资产平减指数、基期资本存量以及资本折旧率三个问题进行科学的设计[33]。资产价格指数可以从《中国固定资产投资统计数典》中获取,可以直接对变量的各年数据进行调整。至于初始资本存量,本文参照Chou[34]的算法。假设基期资本存量是过往投资的加总值,那么投资时间序列可以近似用下式表示

取对数后为

通过回归分析,同时对序列相关进行处理,即可得到I(0)和λ。于是基期的资本存量为

之后各年的资本存量则为

δ为折旧率,由于缺乏统一的标准,学者们对于该比率值的选取存在极大的争议,本文参考单豪杰[33]的阐述,在分省级资本存量的估算中统一取10.96%。

其三为各地区硫排放量(S),王兵等[35]将污染排放视作为非期望性产出,可以与期望性产出(即产值、GDP等)一道引入生产过程。需要指出的是,《中国统计年鉴》中对于废气主要污染物分为二氧化硫、氮氧化合物以及烟(粉)尘三类,但只有二氧化硫的数据相对较为齐全,国内学者也经常选择二氧化硫排放来构建面板数据分析问题[36,37]。将近年来我国二氧化硫与其它几类污染气体的排放总量有限的数据样本①《中国统计年鉴》中有这些污染物部分年份的全国性数据,但没有分省级的排放数据。进行了相关性检验,结果显示二氧化硫排放量与它们之间存在显著的正相关性,因此可以用二氧化硫作为污染气体排放的“坏产出”代表进行针对性的研究和分析。

需要特别指出的是,由于本文需要对传统及环境两类生产效率进行核算,因此只有当计算环境全要素生产率时S以及energy两指标才会予以考虑,在计算传统Malmquist(即不考虑环境问题时的TFP变化率)时是不将其纳入投入产出指标体系的。另外现有的文献多数是在上述两类指标中做取舍,或是在投入或是在产出中增加污染排放指标,而很少在投入与产出两端都添加这一类指标系数,而且基本上用的也是污染排放值作为投入指标,比较而言,本文所倡导的“能源消费-污染排放”序列DEA计算方式从逻辑上阐述显得更为合理,相信这样计算出来的Malmquist指数进行的比较更有参考价值。此外必须指出的是,事实上如果从“投入-产出”的角度来说,能源消费是投入,排放是产出,但是为了能用正向来表明投入效率,本文的处理方式是将两者的逻辑倒置。这样如果计算出来的环境TFP值大于传统TFP,就表明该地区对于环境保护的效果高于一般的产业生产率,反之则表明环境质量没有跟上生产力的发展。

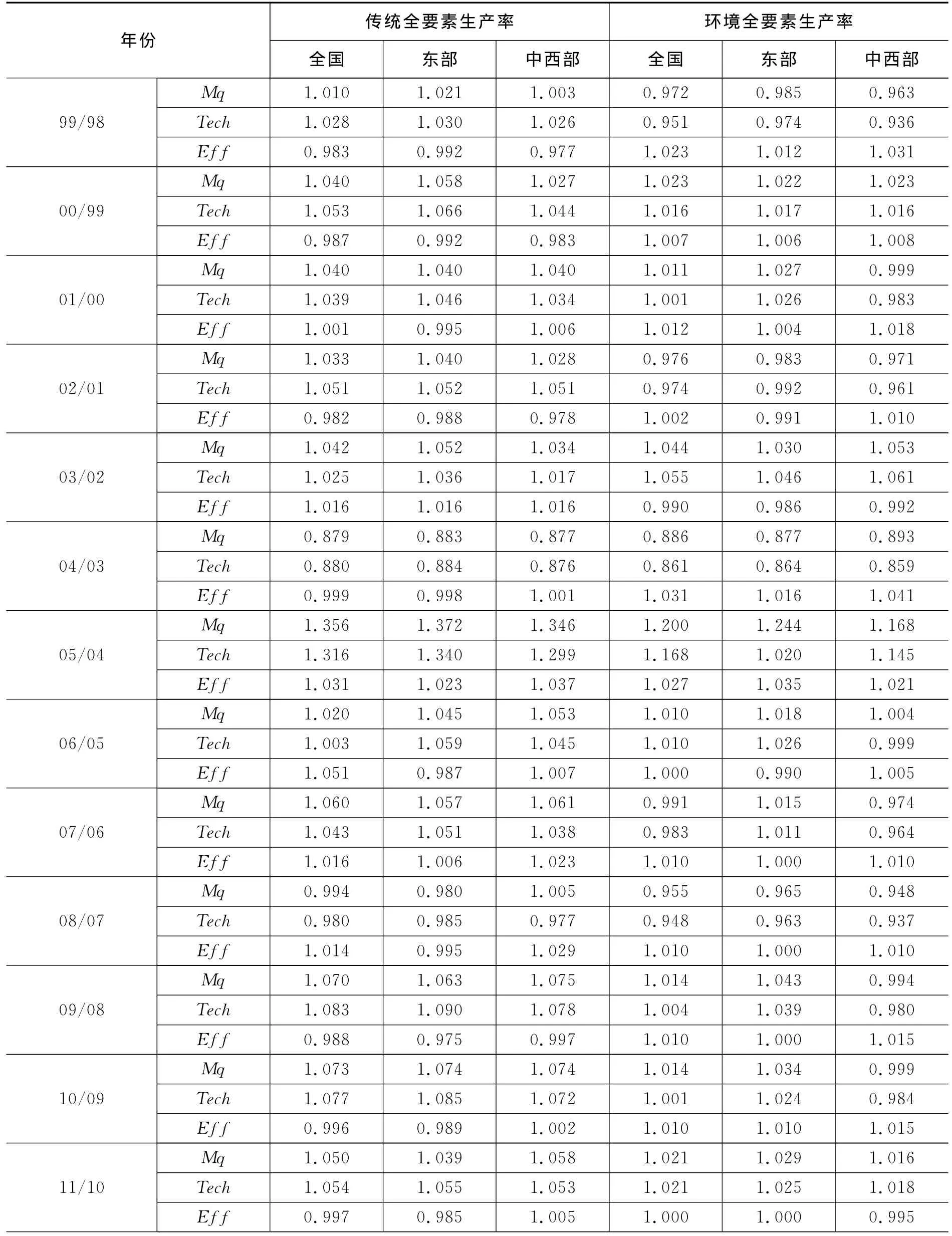

(二)Malmquist指数动态效率评价

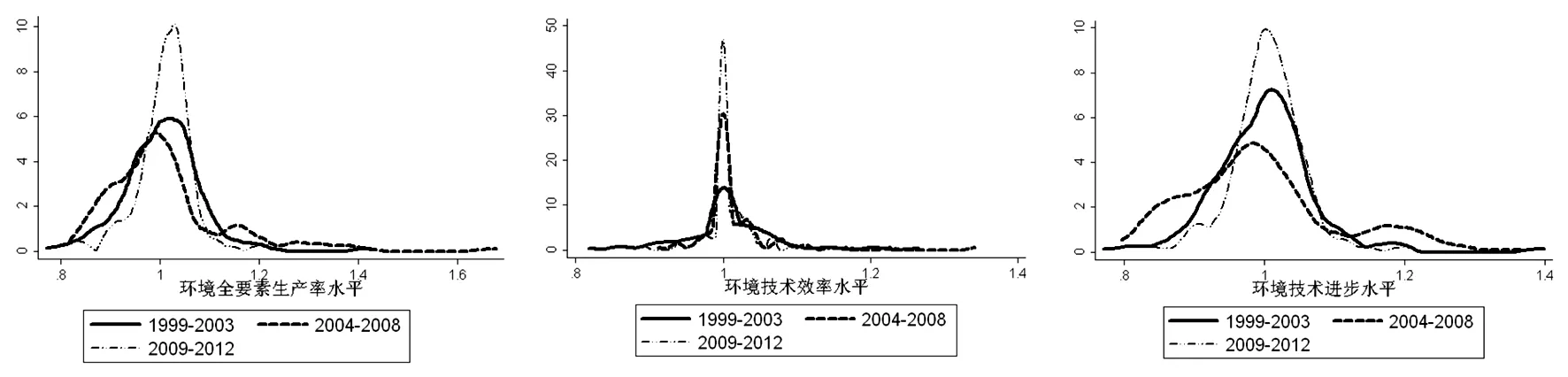

表2是对1998—2012年期间逐年各省区的传统及环境两类Malmquist进行计算的结果,展示了全要素生产率分解为技术进步及技术效率值,从对两类技术指标的对比来看,即便在计算Malmquist指数时,不同于单边增加变量的处理手段,本文在投入与产出的两端考虑了能源消费以及污染排放的问题,但是仍然得出了与之前研究较为一致的结论(王兵,2010;匡远凤,2012):即在多数年份里,在考虑了环境问题的情况下,可以很明显地发现传统意义上所计算出来的全要素生产率变化速度都存在明显的被高估问题(仅在02-04期间,传统生产率略低于环境生产率值)。在分地区的生产率变化走势中也得到了基本一致的结论,这在根据表1所绘制的图3中得到了明显的体现,也意味着如果考虑环境破坏所付出的代价,国民经济实际的发展质量是大打折扣的。从表1末端的指标值来分析,可以发现无论是在全国范围还是某一地区内,造成环境TFP低于传统TFP的主要原因是源自于环境技术进步水平被明显削弱,而环境技术效率反倒略高于传统技术效率,技术进步指的是生产的最佳状态边界的提升,是一种“增长效应”,环境TFP低于传统TFP则表明我国的工业技术水平并没有能够在限制污染排放的同时实现较有质量的推进。进一步,我们在图3中绘制了全国及分地区环境TFP及技术进步、技术效率变化核密度分布图,本文将样本期分割为1999-2003年、2004-2008年以及2009-2012年三个时段,纵向的实现三组指标的跨期比较,从而判断样本期内指标均值及分布离散程度的变化趋势。其中生产率与技术进步水平呈现出较为一致的态势,即均值小幅度的先抑后扬,离散程度则呈现收缩的状态(2009-2012年核密度线峰值较高且跨度较狭);而在三个时段内技术效率水平均值没有太明显的变化,但离散程度也明显降低了。图2的结果再次证明我国生产率变迁主要是由技术水平变迁所导致,但各地区在生产率的三组指标上则实现了“趋同”。此外,表1的末端数据还显示出传统生产率中东中西部地区相差不大,但如果考虑了环境问题,东部地区的环境生产效率增长相比于中西部则有着明显的优势,中西部地区甚至在样本年份内环境全要素生产率出现了细微的衰退(0.999)。换言之,相比于污染防控基础设施规制相对更为健全的东部沿海省份,中西部地区经济发展方式更为粗放,产能效率提升过程中环境所做出的牺牲代价更大。

表2 1998-2012年中国各地区传统及环境全要素生产率水平状况(平均值)

注:每年的平均值是我国各省区该指数的几何平均值。同样,表中的总平均值也是1999-2009年期间对应指数的集合平均值。

图3 不同时段内全国环境全要素生产率、技术进步及技术效率核密度分布图

四、实证结果与分析

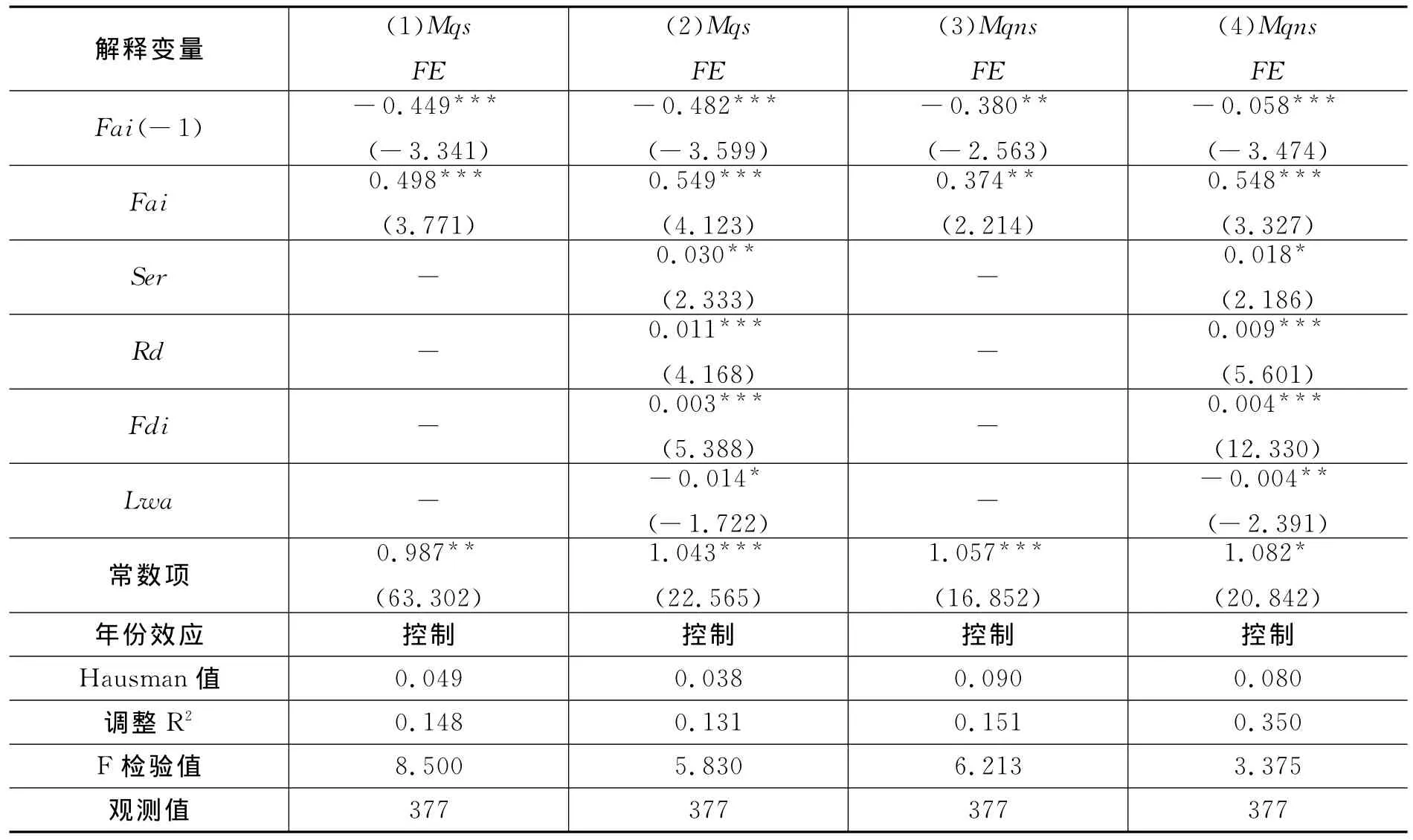

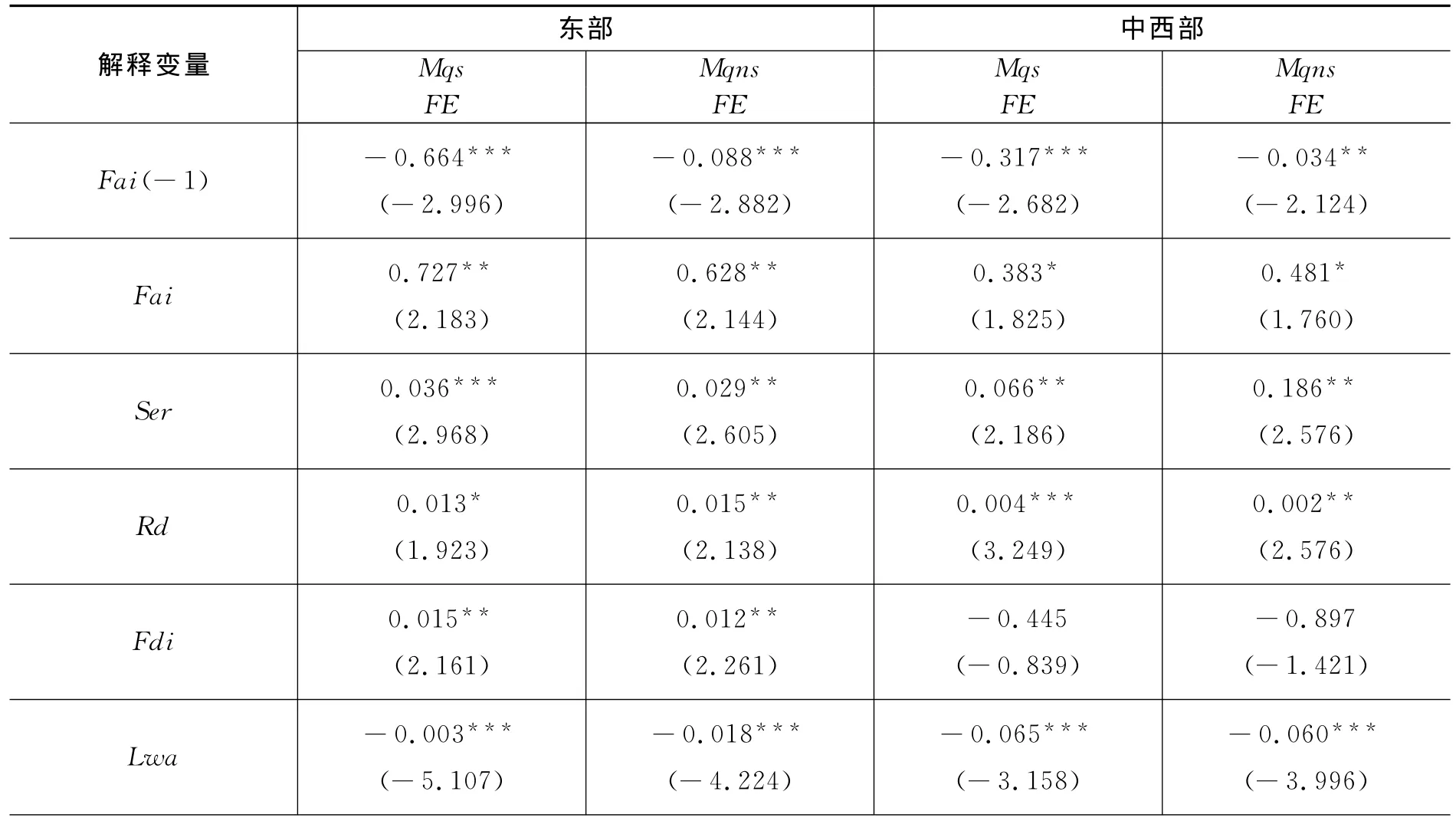

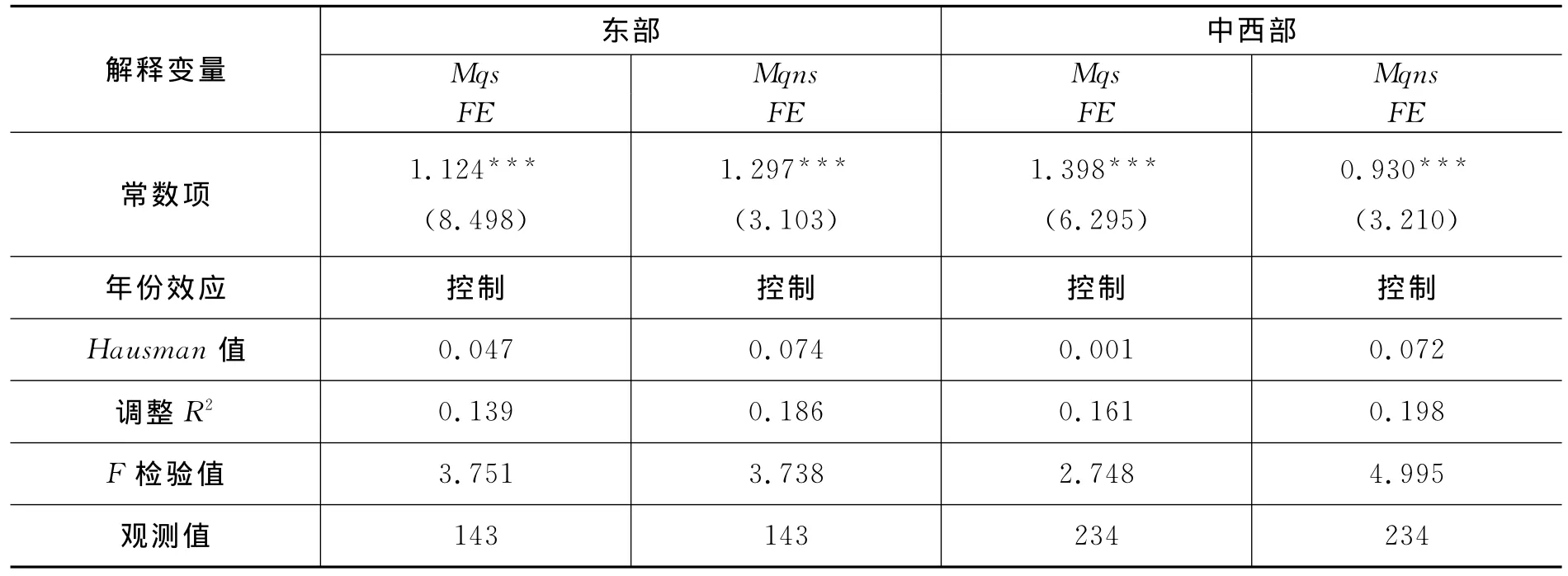

本文选用LLC检验、Breitung检验和IPS检验三种方法对各变量及其查分序列进行检验,结果现实所有变量均为一阶单整序列。从Kao检验的结果来看,检验结果在1%的显著性水平下拒绝原假设,表明变量间存在着协整关系,因此可以进一步进行回归分析①由于篇幅限制,面板数据单位根及协整检验的结果并未在文中列出,有兴趣的读者可向作者索取。。表3报告了全国总体样本的估计结果,值得特别指出的是,由于我们相信生产率以及技术进步效率等结果变量在一定时期内对地方财政分权程度应该是没有反向影响的,地方政府的财政自主能力一般而言是外生的,也很难说有哪些未被关注的因素能决定地方政府的财政自主度,所以没有采用GMM等手段来处理回归估计中的内生性问题。而是运用面板固定效应及随机效应模型来进行估计,通过豪斯曼检验来区分效应的类型,考虑到财政分权结构对于行业生产发展所引发的效应有可能存在一定的滞后性,此处我们在前因变量中置入了财政自主度指标的滞后一期值(Fai(-1))。在控制了年份效应以及通过豪斯曼检验的基础上,从估计结果中可以发现若干问题,省级地方政府较高的财政分权(即财政自主)程度对本年度省区两类TFP的提升都有着显著的促进作用,但与下一年度TFP变化率呈现负相关关系。该逻辑其实很好理解,由于Malmquist指数实际上衡量的是两个相邻年份中TFP的动态变化水平,如果财政分权有利于地区本年度生产率水平的提升,那么在本年度高生产率基础上,下一年度生产率水平获得提升的难度就相应会加大。从表3的Fai几组系数绝对值来看,环境TFP要大于传统TFP,无论本期还是滞后期,这也就意味着地方财政的自主能力对于环境全要素生产率影响更大,换言之至少在当年内,地方政府会因为财权下放而更有动力采取一定措施对当地污染排放问题进行治理,使得生产率提升的同时环境污染现象也有所缓解。但从一个较长的时间段内来审视这一问题,结论则有可能出现变化,事实上,从回归(2)与(4)来看,财政自主在当年内对于两类TFP变化影响几乎相同,而对于后一年的环境TFP负向影响要比传统TFP大得多,长久来看财权下放对于产业发展和节能减排的协同性影响似乎是不利的,这与王兵等[35]的研究结论相吻合。在控制变量中,产业结构服务化对与环境TFP的影响正向系数更大,服务业作为“无烟工业”在环境治理以及经济发展中的作用明显;各省区的收入水平则负相关与两类生产率,其中对于环境TFP影响也更大,高收入地区工业及生活类排放(汽车尾气、厨房油烟等)量更大,很大程度上拉低了实际的产业效率,节能减排的工作更为任重道远;相比于这两组控制变量,研发水平以及FDI对于两类TFP影响是比较接近的,这也表明研发及投资对于产业效率提升以及节能减排效果两项工作的影响程度是大体相当的,该问题有进一步后续分析的价值。

表3 以全国为样本的两类TFP估计结果

在完成了以全国为样本的面板分析基础上,本文进一步细分了东部地区以及中西部地区两组子样本进行估计分析。表4的估计结果显示,财政自主度对于本期以及前期不同地区两类生产率影响与表3的结论是一致的,即本年促进下一年抑制。但很明显,财权下放对于东部地区两类生产率的影响要更大一些,如果想给这个问题全面综合的解释有一定的困难,可能是由于东部地区产业结构更具有“后工业化”时代的特征,由于拥有相对更为完善的基础设施,因此,财权下放后东部地区的地方政府有能力通过发展金融服务、网络电商等现代服务产业来拉动生产率的提升,这样一些产业也为节能减排的绿色经济发展模式作出了一定的贡献。正如肖挺和刘华[38]指出的那样,很多时候我们会关注于东部大城市雾霾所造成的恶劣社会影响,但事实上,其实中西部地区很多城市的环境污染破坏问题也很突出,只不过由于“黑河-腾冲线”以东占我国陆地领土面积43%的地区集中了大量人口①一种说法称该线右侧集中了我国人口的94%。,媒体的关注度更高,才显得东部地区的环境问题似乎更为严重。但事实上从表4的数据结果来看,如果考虑了减排问题,中西部地区的环境生产率比传统生产年率还低,可以说至少在中西部的一些中心城市,环境问题可能显得比东部地区的局面更为棘手。但Ser系数进一步表明,中西部地区如果改善其发展模式,积极推动产业结构升级,那么对于该地区生产率的促进作用比东部还大,结合表3与表4控制变量系数中,唯一值得注意的问题是Fdi的系数,外来投资只对东部地区生产率有促进作用,而对中西部地区没有显著影响。这就说明“腾笼换鸟”式的发展模式下,东中西部地区的产业转移其实伴随着的很可能是污染源的转移(蔡昉等,2008),而且这些产业的转移也未必就有效地和当地资源发生了良好的“化学反应”,因此生产率以及节能减排问题都并没有因此得到改善。当然这是笔者一家之言,需要在后续研究中找到更多的经验证据加以佐证。

表4 分地区的两类TFP估计结果

注:表中的东部地区包括了北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东以及海南等省份,我国其它省区(由于数据缺失不含西藏)划入中西部省区。

本文进行了两项稳健性检验,其目的是为了避免出现有目的选择样本控制实证结果的问题。首先本文在计算Malmquist指数的过程中,改变衡量资本存量的折旧率水平,参考大量文献,将δ设置为8%与5%,分别计算并进行重新估计,结果显示结论没有变化。此外,在财政分权度指标问题上,本文放弃Fai,转而用收入指标以及支出指标的几何平均值来替代并重新估计,结果仍然没有变化,这些技术手段变化后的估计运算结果也证明了本文结论的稳健度。

五、结论与启示

本文通过对内生经济理论模型的简单拓展,析出各省区级地方政府与中央财权分配对于各地全要素生产率的影响,并将生产率划分为传统以及环境TFP两类,通过构建1998-2012年期间中国30个省区的面板数据分别考察地方政府财权独立对两类全要素生产率的差别性影响,在控制了地区产业结构、研发能力、外商投资以及地方经济水平等因素指标的基础下,定量的分析地方财权独立与生产效率乃至环境保护问题。进一步深化对两类全要素生产率变化规律的认知,此处本文的主要研究结论及隐含的政策含义如下。

第一,我国各省区表现出环境TFP普遍低于传统TFP的态势,造成这一现象的主要原因是在于环境技术进步水平低于传统技术进步水平,说明我国产业发展技术水平未能与节能减排协同发展。从分地区来看,东部地区的环境生产效率明显高于中西部地区的水平,后者在部分年份环境全要素生产率甚至出现了小幅度的衰退,相信这主要是由于中西部地区经济发展方式的粗放对环境破坏更为严重所导致。这就要求战略决策层应当对落后的中西部省份在政策技术乃至资金上的提供扶持,这样才有可能增强自身的资源利用和环境保护能力并最终缩小区域间的生产率水平差异。

第二,实证结果表明,地方政府财权自主能力的提升对本年度两类TFP提升有促进作用,但对产业长期的全要素生产率持续发展提升是不利的。此外财政分权对于各地环境TFP的影响要明显大于传统TFP,地方政府会由于中央财权的下放而更有动力采取一定措施对当地污染排放问题进行治理,使得环境全要素生产率提升,但在长期内单纯依靠地方政府的自觉性来解决经济发展以及环境保护的矛盾问题可能只会适得其反。财权的下放只能在使得地方产业获得短期的生产率提升,但并不利于地方产业与环境在长期内保持可持续性的协调发展,因此从本文结论来看,地方政府财权“抬头”似乎具有“双棱剑”的效应。从本文的分地区情况来看,财权下放对于东部地区生产率的影响要更大一些,那么可以得出的结论就是,沿海省份在财权自主程度提升的过程中更需警惕经济发展的“短期化”行为,而西部地区则还是应当以加强基础设施建设为重,完善地方财权向环境生产率转化的内在机制。

第三,相比于传统TFP,产业结构的优化对于提升环境TFP的效果更为明显,这也突显出服务业在经济发展及改善环境中“排头兵”的作用,其中非沿海地区的两类生产率可以从产业结构的升级中获得更大的收益;各省区经济水平则与两类生产率负相关,其中对于环境TFP影响也更大;研发及投资则对两类生产率有着较为接近的正向影响能力。外来投资只对东部地区两类生产率有促进作用,而对中西部地区没有产生显著的影响。从全国范围来看,可以说经济发展与环境保护之间的矛盾是非常尖锐的,对于各地尤其是我国内陆地区的省份而言,调整产业结构,加大研发投入是处理好经济发展节能减排矛盾的“钥匙”,而盲目的招商引资则不应当成为当下地方政府工作的重心。

当然,本文的研究还存诸多不足之处,比如,对于财政分权的指标选择,目前来看,诸多指标之间都存在这样那样的不足,本文的选择的指标仍有一些问题,存在进一步调整的空间;此外对于污染排放指标的选取也存在一定的片面性,没有考虑其他污染排放物,这些不足都可能影响到计算各省份环境全要素生产率的准确性,这当然会对结论的说服力产生影响,凡此种种都有赖于后续的深入研究。

[1]蔡昉,都阳,王美艳.经济发展方式转变与节能减排内在动力[J].经济研究,2008(6):4-11,36.

[2]Qian Yingyi,Gerard Roland.Federalism and Soft Budget Constraint[J].American Economic Review,1998,88(5):1143-1162.

[3]傅勇.财政分权、政府治理与非经济性公共物品供给[J].经济研究,2010(8):4-15,65.

[4]周黎安,中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50

[5]盛丹,王永进.地方政府周期性财政收支、融资依赖与地区出口结构[J].金融研究,2010(11):1-18.

[6]Tiebout C.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956,64(5):416-424.

[7]Weingast B R.The Economic Role of Political Institutions:Market-Preserving Federalism and Economic Development [J].Journal of Law,Economics& Organization,1995,11(1):1-31.

[8]Bird R,Wallich C.Local Finance and Economic Reform in Eastern Europe[J].Environment and Planning C :Government and Policy,1994,12(3):263-276.

[9]Xie D,Zou H F,Davoodi H.Fiscal Decentralization and Economic Growth in the United States[J].Journal of Urban Economics,1999,45(2):228-239.

[10]Akai N,Sakata M.Fiscal Decentralization Contributes to Economic Growth:Evidence from State-Level Cross-Section Data for the United States[J].Journal of Urban Economics,2002,52(1):93-108.

[11]林毅夫,刘志强.中国的财政分权与经济增长[J].北京大学学报(哲学社会科学版),2000(4):5-17.

[12]沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005(1):31-39.

[13]张曙宵,戴永安.异质性、财政分权与城市经济增长-基于面板诶书回归模型的研究[J].金融研究,2012(1):103-115.

[14]Jin H,Qian H,Weignast B.Regional Decentralization and Fiscal Incentives:Federalism,Chinese Style[J].Journal of Public Economics,2005,89(9-10):1719-1742.

[15]殷德生.最有财政分权与经济增长[J].世界经济,2004(11):62-71.

[16]王文剑,覃成林.增长效应的地区性差异-基于经验分析的判断、假说及检验[J].管理世界,2008(1):9-21.

[17]张克中,王娟,崔小勇.财政分权与环境污染:碳排放的视角[J].中国工业经济,2011(11):65-75.

[18]薛刚,潘孝珍.财政分权对中国环境污染影响程度的实证分析[J].中国人口、资源与环境,2012(1):77-83.

[19]Barro R.Government Spending in a Simple Model of Endogenous Growth[J].Journal of Political E-conomy,1990,98(S5):103-125.

[20]赵德昭,许和连.外商直接投资、适度财政分权与农村剩余劳动力转移-基于经济因素和体制变革的双重合力视角[J].金融研究,2013(5):194-206.

[21]Zhang T,H Zou.Fiscal Decentralization,Public Spending and Economic Growth in China[J],Journal of Public Economics,1998,67(2):221-240.

[22]Chen C.Fiscal Decentralization,Collusion and Government Size in China’s Transitional Economy[J],Applied Economics Letters,2004,11(11):699-705.

[23]贾俊雪,郭庆旺.政府间财政收支责任安排的地区经济增长效应[J].经济研究,2008(6):37-49.

[24]吴木銮,林谧.政府规模扩张:成因及启示[J].公共管理学报,2010(4):1-11.

[25]Feltenstein A,S Iwata.Decentralization and Macroeconomic Performance in China:Regional Autonomy Has Its Costs[J].Journal of Development E-conomics,2005,76(2):481-501.

[26]陈硕,高琳.央省关系:财政分权度量及作用机制再评估[J].管理世界,2012(6):43-59.

[27]周亚虹,宗庆庆,陈曦明.财政分权体制下地市级政府教育支出的标尺竞争[J].经济研究,2013(11):127-139,160.

[28]王恕立,胡宗彪.中国服务业分行业生产率变迁及异质性考察[J].经济研究,2012(4):15-27.

[29]陈诗一.能源消耗_二氧化碳排放与中国工业的可持续发展[J].2009(4):41-55.

[30]匡远凤,彭代彦.中国环境生产效率与环境全要素生产率分析[J].经济研究,2012,(7):98-110.

[31]Barro R J,Lee J W.International Data on Educational Attainment:Updates and Implications[R].NBER Working Paper,2000:7911.

[32]陈钊,陆铭,金煜.中国人力资本和教育发展的区域差异:对于面板数据的估算[J].世界经济,2004(12):25-31+77.

[33]单豪杰.中国资本存量K的再估算:1952-2006年[J].数量经济技术经济研究,2008(10):17-31.

[34]Chou J.Old and New Development Model:The Taiwanese Experience[R].Growth Theories in Light of the East Asian Experience.Chicago:University of Chicago Press,1995:105-128.

[35]王兵,吴延瑞,颜鹏飞.中国区域环境效率与环境全要素生产率增长[J].经济研究,2010(5):95-109.

[36]马士国.征收硫税对中国二氧化硫排放和能源消费的影响[J].中国工业经济,2008(2):20-30.

[37]涂正革.工业二氧化硫排放的影子价格:一个新的分析框架[J].经济学(季刊),2010(1):259-282.

[38]肖挺,刘华.产业结构调整与节能减排问题的实证研究[J].经济学家,2014(9):589-68.

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

近代史学刊(2021年2期)2021-12-02 08:36:40

产业经济评论(2019年4期)2019-09-10 07:41:32

近代史学刊(2018年2期)2018-11-16 09:19:42

中国市场(2016年45期)2016-05-17 05:15:26

中国市场(2016年44期)2016-05-17 05:14:54

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01

东南亚研究(2015年1期)2015-02-27 08:30:29