加快农村金融改革 促进山区扶贫开发——以广西百色市为例

2014-12-30 02:00:30王文亮

社科纵横 2014年12期

王文亮

(中共百色市委党校 广西 百色 533000)

没有全体人口的脱贫致富就无所谓的全面小康。当前距离全面建成小康的时间已经越来越逼近,人民群众期盼脱贫致富奔小康的愿望也越来越迫切,各级干部如何带领群众全面实现小康的紧迫感也越来越强烈,特别是发展基础弱、贫困人口多的百色市引起了大家的极大关注。

一、百色市山区农村贫困状况

农村贫困具体表现为农民收入困难,百色市农民收入平均水平连续10多年排在全区倒数第一,百色山区农民收入最低,贫困面最大。

(一)农民收入状况

2013年全市农民人均纯仅达到5418元,各县(区)的农民收入比较如下:

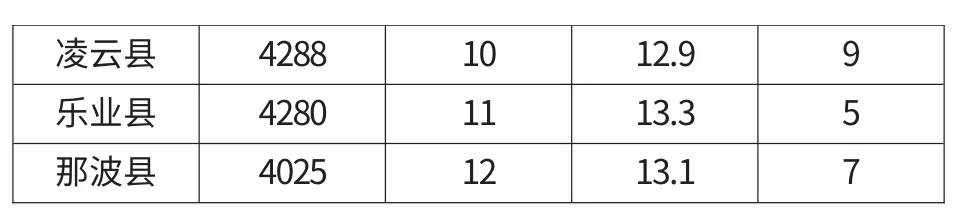

2013年广西百色市各县(区)农村居民纯收入对比表单位:元,%

数据来源:2013年百色市统计月报。

百色市按地形地貌可分为三个区域,其中河谷有4个县(区),南部山区3个县,北部山区5个县,各区域的农民收入比较如下:

2013年广西百色市各区域农民收入统计比较表单位:元

右江河谷四县(区)农民收入都达到6000元以上,南北两翼山区均未达到5000元,平均相差2254元,最高与最低相差3299元。河谷地区农民收入之所以比山区高,是因为河谷生产条件、交通条件、产业化程度、市场化程度等都比山区好;南部三县略比西部五县高,是因为南部有华银、信发等两大铝企业发挥了一定的拉动作用。

(二)贫困人口规模

按照2011年国家调整的扶贫政策方案确定,百色市12个县(区)仍有11个贫困县(扶贫开发重点县),其中有9个国家级贫困县、2个省级贫困县;全市还有754个贫困村,占全区贫困村总数65%,占全市行政村总数超40%。其中,国家级贫困村378个,自治区级贫困村128个,市级贫困村68个。2011年按农民人均纯收入2300元贫困线统计,百色市贫困人口有1695415人,占全市农村户籍人口的42%,占全区贫困人口的16.7%。经过努力,2012年全市贫困人口减少到1262202人,比2011年减少了433213人。2013年以农民人均纯收入为2736元(相当于2010年的2300元不变价)的国家农村扶贫标准线衡量,全市贫困人口又减少到1024411人,比上年减少了237791人,仍占全市农村户籍人口近40%。

(三)贫困人口分布

百色市的贫困人口大都分布在石漠化严重、生产生活条件恶劣、基础设施薄弱、生态环境脆弱、自然灾害多发、社会事业发展滞后的南北两翼大石山区、高寒山区、边境地区、水库移民区、少数民族聚居区和河谷部分山区乡镇。2014年的具体数据正在开展识别工作。2013年各县(区)贫困人口分布情况如下:

2013年百色市各县(区)贫困人口分布表单位:人

二、百色市山区农村贫困原因

改革开放以来,特别是2003年初《中共中央国务院关于促进农民增加收入若干政策的意见》出台以后,中央连续出台11个一号文件,广大农村居民收入普遍获得很大提高,发达地区和地区的农民收入有的已经接近甚至超过城镇居民的收入。但是,百色山区农民脱贫问题仍不容乐观,距离小康要求还很大,主要原因是:

(一)自然环境恶劣

百色市是典型的喀斯特地貌贫困山区地级市,地处滇桂黔石漠化片区,地形地貌多样,以山为主,山高坡陡,岩石裸露,沟壑纵横难以开发,生态环境恶劣,旱灾频繁,水土流失严重,水资源奇缺,人畜饮水困难,耕地资源少,虽然全市12个县(区)共有362万公顷土地面积,属广西最大,但山区面积却占了95.4%,其中,石山占30%、土山占65.4%,丘陵和平原仅占4.6%,耕地面积只占全市土地面积的11.9%。近20%的山区农民仍然居住在不适合人类生存的自然环境中生产生活。

(二)基础设施落后

基础设施落后是百色山区农村最大的劣势。截至2014年6月底,全市12个县(区)无一通达动车(高铁)的县,还有6个县未通铁路,6个县未通高速公路,还有40%的行政村未通水泥柏油路,50%的行政村未通互联网网络;虽是西电东送基地,但却电力不足,生产用电需从电网回购;土地整理、水利建设、市场建设水平还很低。由于基础设施落后,交通及信息网络通达性差,交易费用高,与外界的交往机会少,影响市场扩展,限制了分工,导致自身比较优势难以发挥。

(三)农民自身素质低

一是文化技能水平低。山区农民小学和初中文化程度占到78.5%左右,文盲半文盲也占到将近19.5%左右,高中以上只占约2%,农民得到的学习培训机会少,对科技实用技术掌握不多,外出务工只能做简单工种,收入不高。二是思想观念落后。对新生事物不易接受,在引进新品种、应用新技术、发展新产业上不敢试不敢创。三是懒惰怕苦不敢闯市场。一些农民惯懒惰,怕吃苦,宁愿在家坐着守穷,也不愿出去闯市场。一年的生产生活状况是:一个月种田,两个月过年,三个月休闲,六个月赌钱。

(四)城镇化建设滞后

2012年全市城镇化率只达到38.5%,2013年达到39.5%,几乎平均每年只提高一个百分点。一是工业化水平低。大型工业少且产业结构单一;城镇工业种类少、规模小、布局分散;村镇企业发展疲软,配套产业少,带动能力弱。随着“五小”企业的关闭取缔,与之相关的农村运输、采掘、餐饮、商贸等产业发展受到很大影响,非农就业渠道狭窄。二是人口规模小。山区各县总人口大都在20、30万人,多则60多万人,少则不到20万人,非农人口不足40%;建制镇人口大多在1—3万人,大部分乡镇所在地非农业人口不足两千人。城镇综合服务功能不足,第三产业发展空间狭小,有限的就业机会和工资水平对农村劳动力非农就业缺乏吸引力,发展后劲不足,辐射带动功能不强。三是农民进城欲望不强。大多数山区农民发展生产和进城务工只满足于在家建上小楼房,没有考虑成为市民的目标计划。

(五)经济发展能力弱

由于上述几方面的内在因素,百色山区农村“融资难、成本高”与经济发展能力弱形成恶性循环。一是经济发展水平低。山区农村经济发展水平长期低于平原发展水平,最近几年农民收入增幅虽然稍有长进,但收入结构单一,就如2012年全市农村住户总收入是7134.81元/人,其中,家庭经营收入是5168.30元/人,占总收入的72.4%;工资性收入1451.06元/人,占20.3%;转移性收入496.30元/人,占7%;财产性收入19.15元/人,只占0.3%。全市财力也有限,2013年财政收入才突破100亿元,市本级财政收入仅9.52亿元,“十二五”前三年累计投入扶贫财政资金只有10.76亿元。二是传统农业经济比重大。山区农民农本观念过强,非农产业不发达,土地经营承包都是家庭小规模生产,合作经济组织少,生产组织化程度低。三是土地流转不畅。由于山区自然条件限制、耕地面积少、地块小、交通不便、融资困难、投入产出比较效益低等原因,土地流转适度规模经营不发达。四是社会化服务体系不健全。山区农村社会化服务力量薄弱、服务不及时、服务效果不理想等,严重影响农村生产发展和农民收入的提高。特别是山区农村的金融服务十分缺乏,目前只有田东县建立了比较完整的农村社会信用体系,其他县只是开始着手对贫困户的建档立卡工作结合进行信用信息采集,尚未建立起信贷信用信息系统。

三、推进农村金融改革促进扶贫开发

金融是经济的核心。当前,农村扶贫开发需要大量资金,中央七部门和自治区政府已根据党的十八大和十八届三中全会精神,出台了农村金融扶贫的相关政策,百色市应在认真总结田东金融改革试点经验基础上,充分发挥政府和市场的各自作用,做好以下几方面工作,重点在基础设施、生产生活、劳务培训、移民安置、升学助学、创业就业等方面对贫困人口提供信贷支持,促进发展。

(一)加强信用体系建设。信用是信贷关系的基础,有了信用便有发展的本钱。一是建立信用信息系统。结合社会主义核心价值观培育和社会诚信建设工作的实际,按照国务院《社会信用体系建设规划纲要(2014—2020年)》的要求,采取政府主导、人民银行和涉农金融机构及相关部门共同联手的方式,用一两年时间在全市范围内全面开展包括贫困户在内的农村经营主体信用信息采集和评级系统的搭建,形成有效的信用信息系统平台,资源共享,解决信贷信息不对称问题。二是开展“四级联创”信用工作。鼓励贫困户加入农民资金互助合作社,采取农民专业合作组织运用联保、互保、担保基金等联合增信方式,提高组织成员的信用等级,推进信用户、信用村、信用乡、信用县的建设。三是向贫困户发放无抵押贷款。将贫困户信息档案和农户信用信息档案结合起来,根据授信个人信用情况和结对帮扶及互助合作组织的信用信息,发放无抵押贷款。

(二)优化金融扶贫环境。金融活动是市场商业行为,政府要通过制定和完善政策来维护市场主体的商业利益和正当权益,撬动金融资本助力扶贫开发,实现互利共赢。一是完善鼓励金融扶贫政策。出台并完善贫困户和扶贫龙头企业贷款利息生成、支付终端布设机具补贴等政策,确保融资组织的扶贫放贷经营利润。二是建立金融扶贫奖励和风险补偿机制。出台针对地方性法人金融机构、小贷融资公司、担保公司的风险补偿机制和涉农信贷增量奖励办法,确保融资组织的正当利益;完善农村保险保费补贴政策,建立大灾风险分散机制,引导保险机构开展农村信贷保险和各类人身保险业务,保证信贷资金安全,促进农村保险良性发展。三是加强金融扶贫生态环境建设。加强金融债务司法保护,引导民间借贷规范发展,依法打击逃废金融债务、骗保骗赔、银行卡犯罪等金融违法犯罪行为,维护金融秩序。

(三)发展农村融资组织。一是深化农村金融改革。利用沿边金融综合改革试验区先行先试政策,推广田东县和外地金融改革的经验,改革农村信用社为农村合作银行,推进农合机构网点标准化建设,提升服务“三农”能力;培育发展村镇银行、小额贷款公司或民间融资公司、资金互助社等新型农村金融机构,引导和支持各类金融机构在成本可控和资金安全条件下,将服务网点向乡村延伸,方便农民融资。二是发展农村信用担保机构。各级财政每年拿出一部分新增支农资金建立农村信用担保基金,实行商业化运作,多渠道补充资金来源和风险准备金,或在现行农户联保贷款制度基础上政府出资引导,或以股份的形式投入,建立担保机构,建立健全贫困户小额贷款和扶贫龙头企业贷款的信用担保体系。三是建设“三农”保险服务网络。发挥费率杠杆作用,鼓励农业大户、家庭农场、龙头企业、合作组织等带头参保,带动农户投保;围绕当地特色产业,创新保险服务模式和品种开发,发展农村保险业务。

(四)开发扶贫金融产品。一是发展信用贷款。充分运用农村信用体系建设成果,推广无需抵押的小额信用贷款。二是开发担保抵押贷款。发展农民专业合作社和农民资金互助社,开发联保贷款;创新银保合作,发展涉农保险保单质押贷款、农村小额人身保险保单抵押贷款等业务品种。三是推广“公司+基地+农户”、“公司+中介组织+农户”、“公司+专业市场+农户”、“信贷+保险+担保”等新型信贷模式,开发扶贫项目贷款。四是开发特色信贷产品。开发农村季节性“产、供、销”一体化的金融信贷产品,积极推动农村存货、订单农业等抵(质)押担保试点和农村住宅抵押贷款试点。五是开发专项扶贫贷款。开发针对贫困群众生产生活、升学助学、技能培训、就业创业等专项扶贫到户贴息贷款等。

(五)改善农村支付环境。一是整合农村支付体系。积极引导金融机构接入大小额支付系统、人民币结算账户管理系统和财税库横向联网,提高农村地区支付体系现代化程度。二是加大支付终端布设力度。加强农村金融基础设施建设,鼓励金融机构在乡村安装支付终端机具,扩大乡村ATM机、POS机、转账电话等支付终端布设,扩大银行卡发行面,丰富银行卡业务承载功能,建立新型农村金融服务网络,推动网上支付、手机支付和电话支付等新型支付工具的应用,提高服务效率。三是多形式开展支付知识宣传。结合“农事村办”,在行政村建立“三农金融服务室”,开展金融知识、金融产品的宣传推介及使用培训工作,协助金融机构提供基本金融服务,提高农村居民金融知识、支付结算及其法律意识。

(六)创新扶贫融资方式。一是加快农村产权确权颁证工作。开展农村集体经营性建设用地使用权、宅基地使用权、农民住房财产权、土地承包经营权、林权和荒山、荒坡、荒滩、荒丘的确权、登记、发证工作。二是建立农村产权交易市场平台。在县、乡建立农村产权交易中心及其服务网络平台,推进城乡要素平等交换和公共资源均衡配置。三是开展农村产权融资试点。鼓励金融机构通过农村产权交易平台开展农村产权抵押贷款业务,尝试开展农村土地承包经营权、农民住房财产权、农村集体经营性建设用地使用权抵押融资,尝试开展农村闲置宅基地上市交易试点,逐步推广农村产权抵押融资。四是拓展贴息贷款。贫困户愿意借款、融资组织愿意放款,扶贫借贷融资才可以进行。贫困户作借方希望贷款无息或低息,而融资组织作为贷方希望保障必要的利润。这就需要运用“以工促农,以城带乡”的办法通过各级财政补助,企业和社会各界捐助,结对帮扶干部职工帮助等多渠道筹集扶贫贷款贴息资金来解决。

[1]中央七部门.关于全面做好扶贫开发金融服务工作的指导意见[EB].财政部网,2014-3-6.

[2]广西区政府.关于加强金融支持扶贫开发的实施意见[EB].广西扶贫信息网,2014-06-19.

[3]百色市政府.全面深化推进农村金融改革[N].右江日报,2014-4-22.

[4]广西发展战略研究会.广西农村扶贫开发调研报告[EB].广西扶贫信息网,2012-05-17.

[5]王文亮.加快山区农民增收 确保全面建成小康[Z].右江论坛,2014-6-30.

猜你喜欢

中国典型病例大全(2022年7期)2022-04-22 02:51:45

当代陕西(2021年13期)2021-08-06 09:24:32

艺术品鉴(2019年12期)2020-01-18 08:46:52

经济技术协作信息(2018年5期)2019-01-19 08:39:16

小太阳画报(2018年7期)2018-05-14 17:19:28

卫星电视与宽带多媒体(2018年7期)2018-03-03 14:11:19

中亚信息(2016年3期)2016-12-01 06:08:26

小学生优秀作文(低年级)(2016年11期)2016-08-22 03:02:02

中共郑州市委党校学报(2015年5期)2015-12-01 07:50:50

中国火炬(2015年2期)2015-07-25 10:45:23