盈余管理、公司债券融资成本与首次信用评级

2014-12-27 02:33刘娥平施燕平

管理科学 2014年5期

刘娥平,施燕平

中山大学 管理学院,广州 510275

盈余管理、公司债券融资成本与首次信用评级

刘娥平,施燕平

中山大学 管理学院,广州 510275

公司盈利能力显著影响公司的信用评级,进而影响公司债券融资成本的大小,故发债公司存在基于评级的盈余管理动机。选取2007年至2012年发行公司债券且具有信用评级的A股非金融类上市公司为研究样本,采用事件研究法检验发债公司获得首次评级之前盈余管理的分布状况,运用OLS和oprobit回归模型验证盈余管理、公司债券融资成本与首次信用评级之间的关系。研究结果表明,发债公司在获得首次信用评级前,正向的盈余管理程度持续上升,评级后出现持续下调甚至为负的现象;控制公司正常应计利润后,发行公司的盈余管理程度与首次信用评级之间正相关,且主体信用评级表现显著,说明评级机构的决策受发债公司盈余管理行为的影响;另外,债券收益率与信用评级负相关,而考虑盈余管理与评级之间交互项的影响时,市场参与者面对公司的盈余管理行为将要求更高的收益率加以补偿,公司的盈余管理行为减弱了评级对债券收益率的影响。

盈余管理;公司债券;融资成本;信用评级

1 引言

2007年《公司债券发行试点办法》的颁布实施促使公司债券作为一种新的公司融资方式迅猛发展。债务具有的第一求偿权特征使公司债券的融资成本构成了企业未来的法定现金约束,如何科学降低公司债券融资成本以提高未来利润成为融资企业的重要议题。已有研究表明,信用评级一般被视为一种有效的信用质量标准[1],其在债务契约中所起的作用越来越明显[2],很大程度上决定了债券是否可以顺利发行并显著影响债券融资成本高低。因此,公司的管理层存在提高信用评级以降低公司债券融资成本的动机。

现有制度要求公司在发行债券之前必须达到相应的评级标准,而评级机构通常依据发行者的财务信息(特别是盈利能力水平)出具评级报告,发行者预期将从激进的盈余报告中获得利益[3]。为了获得良好的首次信用评级,发债公司在评级前有动机进行相应的盈余管理。

如果公司存在这种基于评级动机的盈余管理行为,其信用评级是否真如预期那样可获得提高,这将考验信用评级机构的识别能力。对此本研究检验公司盈余管理与信用评级的关系,以揭示评级机构在出具评级意见时是否受公司盈余管理行为的影响;与资本市场挂钩,进一步检验盈余管理、债券收益率与评级的内在关系,分析市场参与者对公司盈余管理行为的市场反应。研究结果将有助于市场参与者洞察公司评级背后的盈余管理动机,进而有利于市场参与者做出合理的投资决策。

2 相关研究评述

已有的实证研究表明,当公司进入资本市场进行融资时经常伴随盈余管理行为的出现, Stein[4]提出理论模型,认为市场参与者预期管理层会增加报告盈余,从而降低所有公司的报告盈余到平均盈余管理水平,为了回应市场参与者这种普遍性的预期折扣,所有管理层将在事前进一步调高其报告盈余。而一些非盈利相关事件也可能触发盈余管理行为,如并购、增发股票和IPO等。Teoh等[5-6]发现公司在IPO及增发之前的盈余管理现象。此外,很多公司在发行可转债之后也可能出现基于转股目的的盈余管理行为[7]。作为公司融资的另一个主要渠道,公司债券的发行无不例外地存在激发公司盈余管理的可能。

当公司进入债券市场融资时,需要信用评级机构出具评级报告,达到要求等级方可顺利发行,并且信用评级的好坏直接决定债券发行成本的高低。公司债券的融资成本通常由债券的利息成本和融资费用构成,其中利息成本占主要部分,其对应于投资者要求的债券收益率。已有研究表明,公司债券利率的计算主要由同期基准利率加上利差来确定,其中利差主要取决于违约风险溢价、税收补偿和流动性溢价等因素,由于评级提供了违约风险的市场信息,风险溢价则主要受公司信用评级的影响而决定[8]。何平等[9]建立真实利息成本回归模型,发现较高的信用评级可有效地降低债券的发行成本;王雄元等[10]以中期票据为样本,检验信用评级的债务融资成本效应,验证评级等级与融资成本的反向关系。此外,公司信用评级的调整也会带来评级调整后债券融资成本的变化[1,11]。以上研究结果说明信用评级的高低显著影响债券融资成本大小,公司的评级等级上升可获得融资成本的节约。因此,公司管理层具有强烈的动机提高信用评级以节约债券融资成本。

评级机构在出具评级报告时一般是通过考察公司的整体经营情况(尤其是盈利能力)来评价发行人如期还本付息的能力及其可信任程度,评级机构认为盈利能力最终反映了企业资产的价值,并检验了公司的运营状况和竞争能力。关于盈利能力与信用评级的关系,许多学者做了详尽的研究,在关于债券评级预测的统计技术研究开始,Horrigan[12]从财务指标的角度进行研究,发现会计数据和财务比率对公司债券评级的决定起到作用;Pinches等[13-14]运用MDA方法提出6变量判别模型,发现投资回报及其他盈利指标均在评级决定中扮演重要角色;Ghosh等[15]认为信用评级主要基于公开的和非公开的信息,公开信息主要包括财务比率(如盈利指标)以及其他财报信息等。

但是,Ali等[16]认为,要真正提高公司盈利并非易事,盈余管理成为公司管理层改善财务报告盈余的捷径,并可借此获得良好的信用评级。另外,由于信用评级机构认为其评级满足价值稳定和准确性,管理层可从稳定的评级中获得益处,评级机构并不情愿对暂时性的绩效调整进行评级修正,其担心调整后随之而来的绩效逆转。基于此,在首次债券评级时,发行者并不会因为虚增盈余而被严厉惩罚[17],但面临评级调整时,Caton等[18]分析后认为,此时的盈余管理行为可能被识别。此外,Jung等[19]从盈余平滑角度分析其产生动机及对信用评级的影响,认为当公司处于评级调整边缘时将更倾向于进行盈余管理;Kim等[20]比较研究真实盈余管理、应计盈余管理与信用评级的关系,发现公司的管理层更倾向于通过真实盈余管理影响信用评级变化;李琦等[21]检验信用评级调整与盈余管理的关系。

面对公司可能的盈余管理行为,评级机构的识别能力备受关注。金融危机以来关于评级信息含量的讨论愈发激烈,Cheng等[22]从及时、准确、波动性等特质出发,分析监管措施和名誉机制对增强评级信息含量的作用;Duff等[23-24]提供英国债券市场参与者关于评级质量认可度的证据,并构建评级质量的衡量标准;Bannier等[25]对评级机构的经济作用进行分析比较;Becker等[26]探讨增加行业竞争对评级信息含量的影响;另外,Bolton等[27]构建评级机构的竞争模型,认为评级机构为招揽生意可能低估风险、发行方具有购买有利评级的偏好以及投资客户群具有信任本质等,这将造成过度竞争引发的评级意见购买行为以及经济繁荣期投资者轻信带来的评级虚高现象。而在市场层面,Iannotta等[28]探讨信贷周期对债券利差与信用评级之间关系的影响;Manso[29]通过建模分析信用评级的反馈效应。

综上所述,通过比较中外研究可以发现,①整体而言,中外对不同融资方式下产生的盈余管理行为关注较多,但对盈余管理的深层动机,特别是债务融资方式下盈余管理的可能和原因研究较少,而在中国此类研究更是稀缺,仅针对可转换债券的盈余管理动机有所涉猎。②具体而言,近年来国外研究在关于债务融资的盈余管理动机分析上开辟了新视角,以信用评级为渠道展开讨论,但关于信用评级有效性微观层面的探索还较少,对于市场反馈则更少涉及。中国目前仅有一篇文献针对盈余管理与信用评级的关系进行研究,但内容仅限于评级调整对盈余管理行为的影响分析,未考虑市场参与者的反馈情况,故未能提供双方关系的普遍证据;另外,限于中国信用评级制度起步较晚等原因,一直以来对于信用评级的有效性问题很少有微观层面的定量研究。综上,本研究以首次评级为引致事件,以降低公司债券融资成本为目标,探讨发债公司基于评级的盈余管理动机,并检验盈余管理、公司债券融资成本与信用评级的内在关系,一方面可以丰富盈余管理的研究,另一方面为信用评级有效性研究提供微观证据。

3 研究假设

基于以上分析,为了寻求高评级,顺利发行债券并降低融资成本,一个合理的预期是部分公司在发债评级之前可能进行盈余管理,通过借用未来的盈余来迎合评级需要。已有盈余管理的研究表明,通过调节当期应计项目的盈余管理行为必然在将来发生反转,在发行前调整当期应计项目以提高净收益的发行者将在发行后面临长期异常股票收益和净收益的下调。因此,本研究提出假设。

H1公司债券发行者将在获得首次信用评级之前持续进行正向的盈余管理,评级后逐渐降低正向盈余管理程度。

若存在这样的盈余管理行为,下文将检验评级机构受其影响的可能和程度。考察目前中国信用评级机构的识别能力,不可否认,中国债券市场的发展受高质量独立评级服务缺失的阻碍,大部分中国信用评级机构过度强调业务占有,给予许多发行者高评级,而不考虑这些公司值得与否[30];Demirtas等[17]对首次信用评级与盈余管理的关系进行研究发现,在首次评级之前公司会进行很大程度的盈余调整,并发现盈余管理与信用评级之间存在正相关关系;李琦等[21]以2006年至2010年中国有公司主体评级的上市公司为样本,检验信用评级与盈余管理的关系,发现信用评级调整对盈余管理行为有抑制作用,评级机构可以比较有效地甄别公司的盈余管理行为;Caton等[18]在研究增发新债公司的盈余管理行为时发现,一些公司试图通过粉饰盈余来影响评级机构和市场参与者的决策,但这些努力往往适得其反。

如此看来,中外研究中关于发债公司与信用评级机构间的博弈探讨始终存在,理论界对于盈余管理与信用评级的关系以及信用评级的有效性还存在一定的争议,信用评级机构也面临着金融危机以来越来越多的关于评级信息含量方面的诟病。①评级机构与其他市场参与者一样可能受公司的盈余管理行为影响;②评级机构虽然理解会计处理过程,但是它可能屈从于潜在的利益冲突,如发行者付费制度的存在以及相应的评级机构与发行企业的业务往来关系,均可能带来评级的偏颇,Jiang等[31]通过对比“标普”与“穆迪”两家评级机构的评级结果发现,由于信用评级的公共产品性质,评级机构的收费模式从投资者付费转变为发行人付费,此后普遍导致高评级。

为了验证盈余管理与信用评级的关系,本研究提出假设。

H2其他条件一定的情况下,公司债券发行者进行正向盈余管理的程度越高,其获得的信用评级越高。

已有研究对公司盈余管理行为后市场参与者的反应做出了众多论证,本研究进一步检验市场参与者(主要为投资者)是否会被发行者的盈余管理行为所欺骗,考察除去被信用评级所捕捉的公司盈余管理部分,是否存在被市场自身所消化的盈余管理部分,即市场能否识别并消化这种盈余管理行为。Caton等[18]分别针对公司首次发行债券和增发债券,将之与盈余管理进行关联分析,发现在首次发行债券时市场参与者并不能迅速识别发行者的盈余管理行为,此时盈余管理程度与债券发行利率呈非显著的正向关系,而增发债券时盈余管理程度与债券发行利率表现出强烈的正相关关系,意味着在经过一段时间考察后市场参与者会识别出相应的盈余管理行为,从而要求提高收益率。

然而市场并不是完备的,委托代理问题和信息不对称现象普遍存在[32-33],也可视为委托代理关系双方的信用评级机构与投资者,因二者关于发行公司的具体运营情况的了解程度不同,当二者的博弈面临信用评级有效性不足的预期时,投资者可能做出与评级机构相反的反应。一般情况下,信用评级高低与债券收益率呈负向关系,评级越高,投资者面临的投资风险越低,要求的收益率会下降,相应公司的债券融资成本会降低;考虑信用评级与盈余管理之间的交互作用时,若投资者预期信用评级的有效性不足,评级高所带来的收益率下降程度可能会被部分抵消,而未被评级捕捉的盈余管理部分可能会提高投资者要求的收益率水平。鉴于公司债券的融资成本对应于市场参与者要求的投资收益率,为了便于对市场参与者的市场反应进行分析,本研究用债券收益率衡量公司债券的融资成本。因此,本研究提出假设。

H3其他条件一定的情况下,信用评级等级与公司债券收益率负相关,盈余管理行为将减弱信用评级对债券收益率的影响程度。

4 研究设计

4.1 样本选择和数据来源

本研究以2007年及以后发行公司债券且具有主体信用评级的A股上市公司为初始样本,依次执行以下样本筛选程序。①剔除2013年及以后发行公司债的公司。本研究使用事件研究法进行区间比较,需要考察发行年份之后的盈余管理情况,因此要求至少可观测到公司发行后1年的财务数据。②剔除金融行业上市公司,因为这些公司存在行业特殊性,其报表结构和相关指标计算与其他企业有较大差异。对于信用评级,选取公司获得首次评级当年的最后一次评级记录。经筛选,最终获得301家发行公司债券的样本公司,共1 806个观测值,其财务数据观测区间为2007年至2012年。

本研究所需的信用评级数据和公司财务数据主要来自Wind资讯,对于可疑或缺失的数据,将根据巨潮资讯网的年报信息和Wind的信息进行核对,采用Stata 11.0计量分析软件进行数据处理。

4.2 主要变量说明

(1)盈余管理程度

目前已有研究关于盈余管理程度的衡量方法日趋多元化,由于传统模型对应计项目非线性考虑不足,借鉴Ali等[16]、刘娥平等[7]和李琦等[21]的方法,在模型中控制公司的经营性现金流,模型为

TACCi,t=λ0+λ1(C/A)i,t+λ2DCFOi,t+

(1)

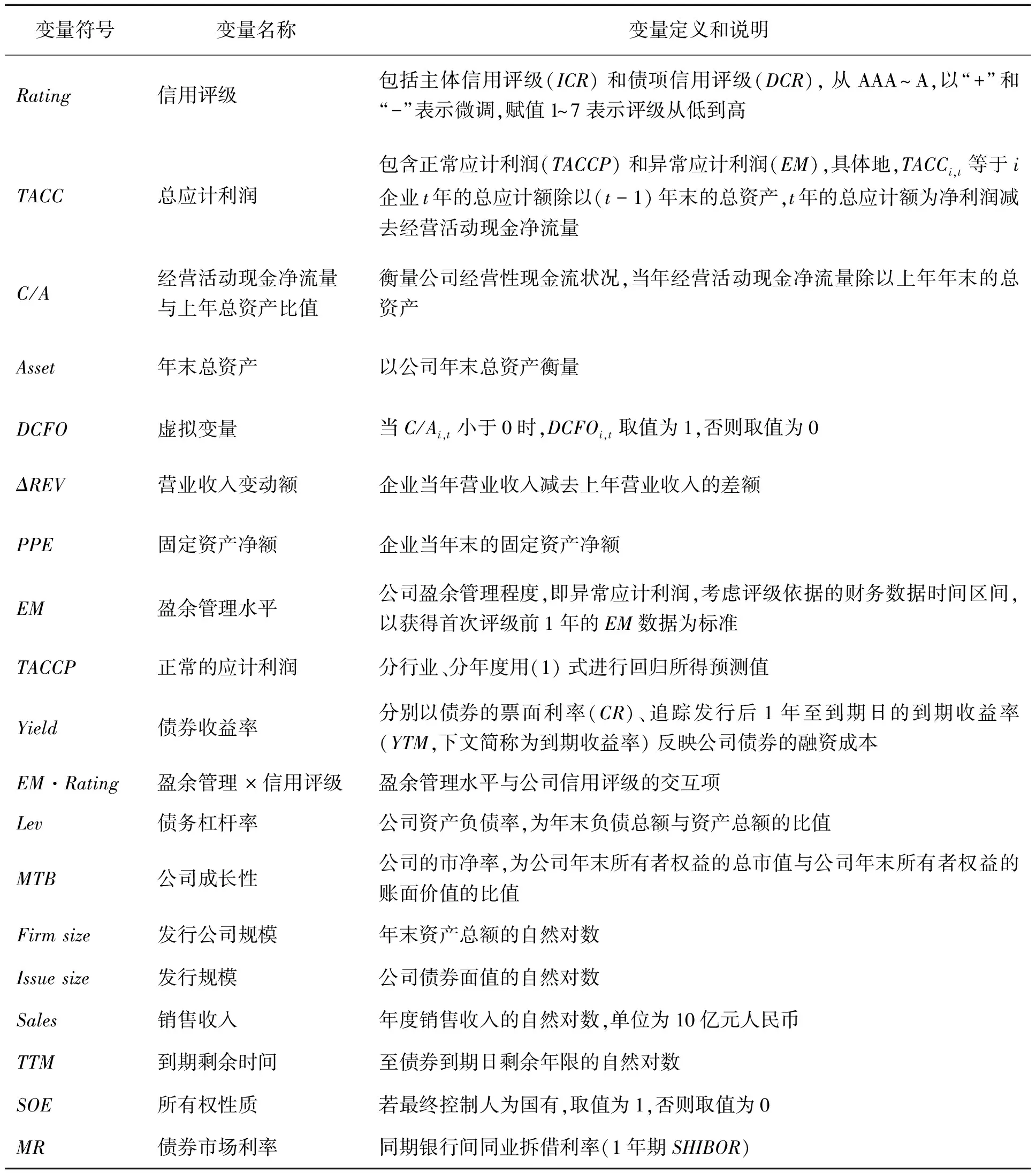

其中,TACCi,t为i企业t年的总应计利润;C/Ai,t为i企业t年的经营活动现金净流量与上年末总资产的比值;DCFOi,t为虚拟变量;ΔREVi,t为i企业t年营业收入变动额;Asseti,t-1为i企业(t-1)年末的总资产;PPEi,t为i企业t年末固定资产净额;λ0为常数项;λ1~λ5为回归系数,反映各因素的斜率水平;εi,t为残差项。变量具体计算方法见表1。

本研究对(1)式进行分行业、分年度估计,依据2012年证监会发布的上市公司行业分类指引为行业分类标准。考虑到计量的有效性,参照李琦等[21]的做法,本研究将每年度行业观测数少于10家企业的盈余管理估计删除,则文化、体育和娱乐业所有年份估计被删除。通过分行业、分年度对(1)式进行回归,其预测值以TACCP表示,用以说明公司正常的应计利润;残差项反映应计额中未被客观经济交易解释的部分,以其衡量盈余管理程度,记为代理变量EM,若EM>0,说明公司进行了正向的盈余管理行为,反之则为负向的盈余管理行为。

表1 变量定义Table 1 Definition of Variable

本研究得到各公司分年度盈余管理程度EM之后,利用事件研究法检验H1,以发行公司获取首次信用评级为事件,选取时间窗口[-3,3],考察评级年份前后对应公司盈余管理水平的变化情况,以获得首次信用评级的年份为事件时点。

(2)信用评级

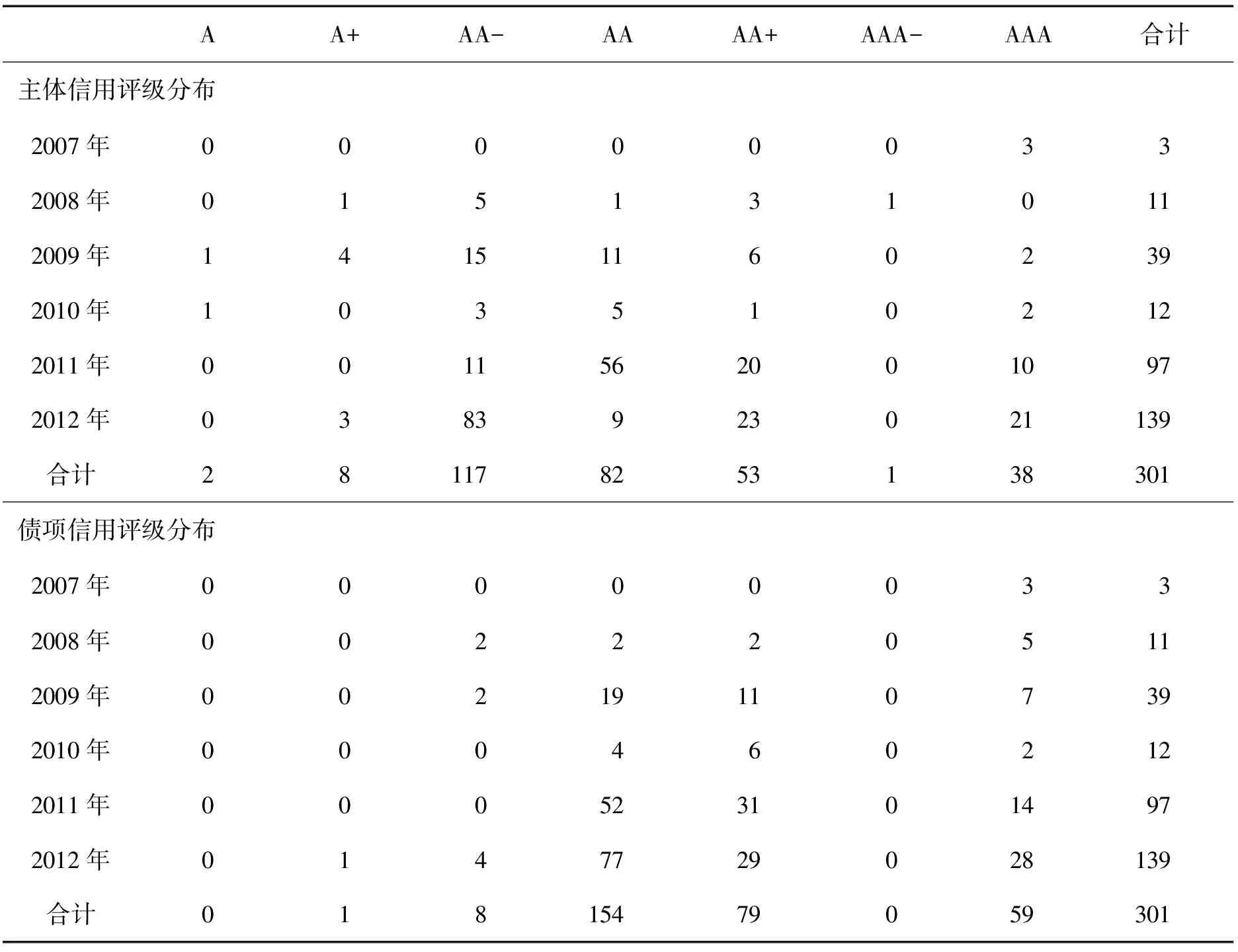

本研究根据中国人民银行2006年的《信用评级要素、标识及含义》中的相关说明以及中国各大信用评级机构关于信用评级划分和定义的方法,将评级分为3等9级,即AAA、AA、A、BBB、BB、B、CCC、CC、C。此外,规定除AAA级和CCC级以下(不含CCC级)等级外,每一个信用等级可用“+”、“-”符号进行微调,表示信用质量略高或略低于本等级。出于计量考虑,借鉴Demirtas等[17]的做法,将这些评级等级转化为数值形式加以衡量。由于中国信用评级制度发展的特殊性,大部分样本公司评级集中在A~AAA之间,故记最高等级AAA为7,AAA-为6,依此类推,借以说明数值越大信用评级越高。表2给出各样本公司发行债券当年所获得的首次信用评级的分布情况,可以看出主体评级比债券债项评级分布更广,从而更全面反映公司的个体特征,债项的个体特征则相对较集中,这可能影响二者回归的显著性。

(3)检验模型

①信用评级与盈余管理关系的检验模型

本研究借鉴Demirtas等[17]的方法建立模型(2)式和(3)式检验H2,即

Rating=α0+α1TACC+α2C/A+α3Lev+α4MTB+

α5Firmsize+α6Issuesize+α7Sales+

α8TTM+α9SOE+ε1

(2)

Rating=β0+β1EM+β2TACCP+β3C/A+β4Lev+

β5MTB+β6Firmsize+β7Issuesize+

β8Sales+β9TTM+β10SOE+ε2

(3)

其中,Rating为信用评级,由于信用评级是有序的被解释变量,且取多值,本研究利用多值响应oprobit模型验证首次信用评级是否与盈余管理水平相挂钩;α0和β0为常数项,α1~α9和β1~β10为回归系数;ε1和ε2为残差项。其他变量具体计算方法见表1。TACC为总应计利润,包含正常应计利润(TACCP)和异常应计利润(EM),TACC值越高,表示总体盈利水平越高,预期TACC与信用评级正相关;TACCP为正常的应计利润,用以衡量公司真实盈利情况,预期与信用评级正相关;EM为盈余管理水平,即异常的应计利润,预期若信用评级机构给出评级意见的决策受到发行公司盈余管理行为的影响,则盈余管理水平与信用评级呈正向关系。根据研究假设,预测α1、β1和β2均为正,用以检验H2。上述考虑目的在于控制住公司已有盈利水平的影响,突出反映盈余管理水平虚增信用评级的作用,从而克服内生性的影响。另外,根据已有的研究和中国的特殊情况,(2)式和(3)式控制了发行公司规模、经营活动现金净流量与上年总资产比值、债务杠杆率、公司成长性、发行规模、到期剩余时间和所有权性质等变量指标。

表2 样本公司发行债券当年主体信用评级和债项信用评级分布Table 2 The Sample Companies Issuer Credit Ratings and Debt Credit Ratings Distribution in Bonds Issuing Year

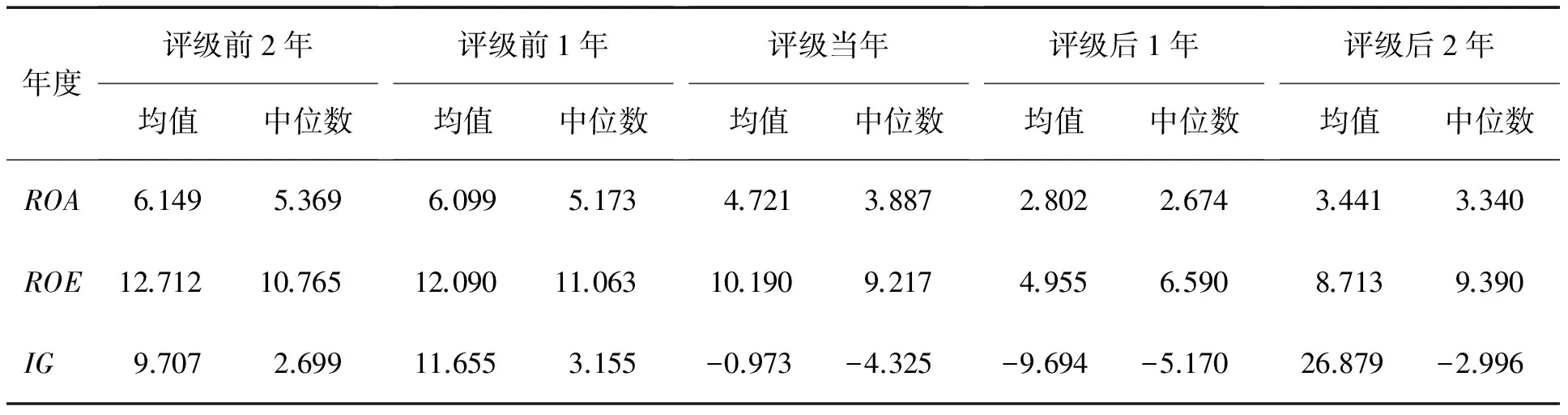

表3 首次信用评级附近年度盈利指标比较(%)Table 3 Profit Index Comparison in the Year Close to Initial Credit Ratings

②市场参与者对公司盈余管理和信用评级反馈的检验模型

本研究借鉴Caton等[18]的做法,采用(4)式对H3进行检验,即

Yield=γ0+γ1EM+γ2Rating+γ3EM·Rating+

γ4C/A+γ5Lev+γ6MTB+γ7Firmsize+

γ8Issuesize+γ9Sales+γ10TTM+γ11SOE+

γ12MR+ε3

(4)

其中,Yield为债券收益率,γ0为常数项,γ1~γ12为回归系数,ε3为残差项。一般认为信用评级越高,公司的违约风险越低,市场要求的回报率越低,公司债券成本越低,因此预期Rating与Yield负相关。EM·Rating为两者间的调节作用,在信息不对称情况下,若市场参与者对信用评级机构有效性存在负向预期,EM·Rating与Yield可能呈正向关系。根据研究假设,预测γ2为负,γ3为正,用以检验H3。(4)式控制项增加了债券发行时的市场利率MR,本研究以同期1年期的上海银行同业拆借利率(SHIBOR)为准,其他控制变量同(2)式和(3)式。

5 实证结果和分析

5.1 描述性统计

借鉴黄福广等[34]的研究,在分析企业评级前后的盈利情况时以资产收益率(ROA)、净资产收益率(ROE)和营业利润增长率(IG)为主要衡量指标,观察样本公司评级前后盈利的变化规律,以寻找盈余管理的可能情况。表3给出样本公司在获得首次信用评级附近的年度其盈利指标的变化特征,对各指标的均值和中位数进行观察,发现各样本公司盈利水平在评级前2年至评级后1年间出现渐次下降的趋势,而后在评级后2年有所回升。特别是从IG的均值和中位数看,其值在评级前1年渐趋最高值11.655和3.155,而后在评级当年和评级后1年出现迅速下降甚至为负的情况,初步表明企业在面临首次信用评级时可能进行了盈余管理,至评级后2年出现回调现象,具体结果见表3。另外,由于IG可能存在异常值,本研究对所有的连续变量均按1%分位数采用winsorize的方法进行处理。

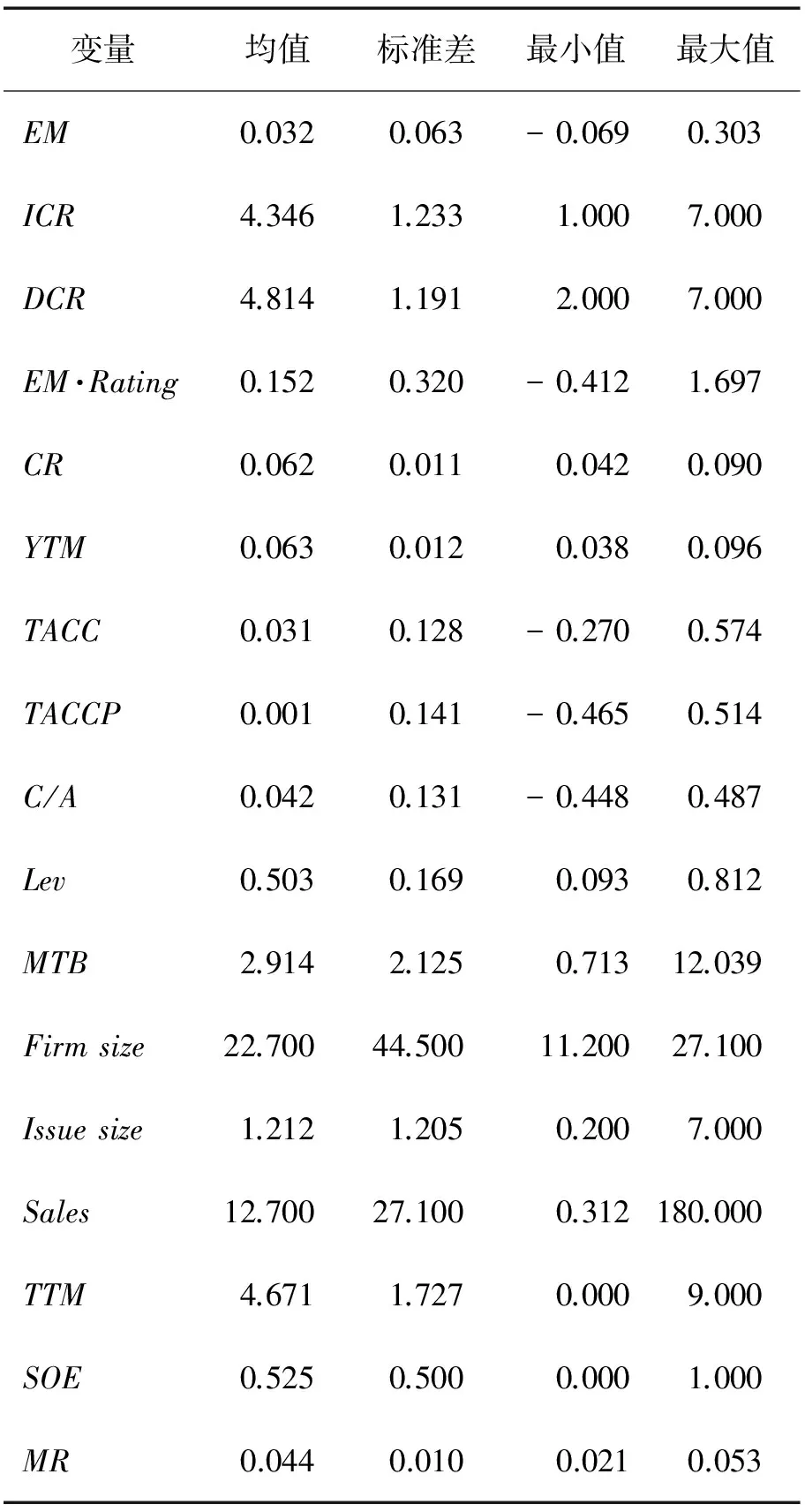

表4给出301个样本的描述性统计结果。由表4可知,各公司的盈余管理水平平均值为0.032,最大值和最小值分别为0.303和-0.069,表示样本中既有进行正向盈余管理的公司,也有进行负向盈余管理的公司,但总体而言正向盈余管理的程度大于负向盈余管理的程度。公司的主体信用评级均值为4.346,债项信用评级均值为4.814,说明大多数公司评级较高;公司债券的票面利率和到期收益率均值及分布相差不大,说明债券市场投资收益率短期波动较小;公司成长性的标准差相对较大,为2.125,说明各公司的成长阶段差异较大,预示着各公司未来的盈利能力区别可能较大,对评级预期产生一定作用;债务杠杆率均值为0.503,最大值和最小值分别为0.812和0.093,说明样本公司的已有负债水平中等偏上,由于面对债务违约的公司可能存在较高的财务风险,对评级可能产生负面预期,故应加以控制;公司的经营活动现金净流量与上年总资产比值表现出正负区别,均值为0.042,对评级机构的评级预期产生一定的影响。销售收入、发行公司规模、发行规模、市场利率等变量相继对评级及债券收益率产生影响。此外,样本中有0.525的公司为国有控股公司,由于所有权性质可能影响偿付能力高低,进而影响评级水平,也加以控制。

5.2 回归结果分析

(1)盈余管理水平的年度变化

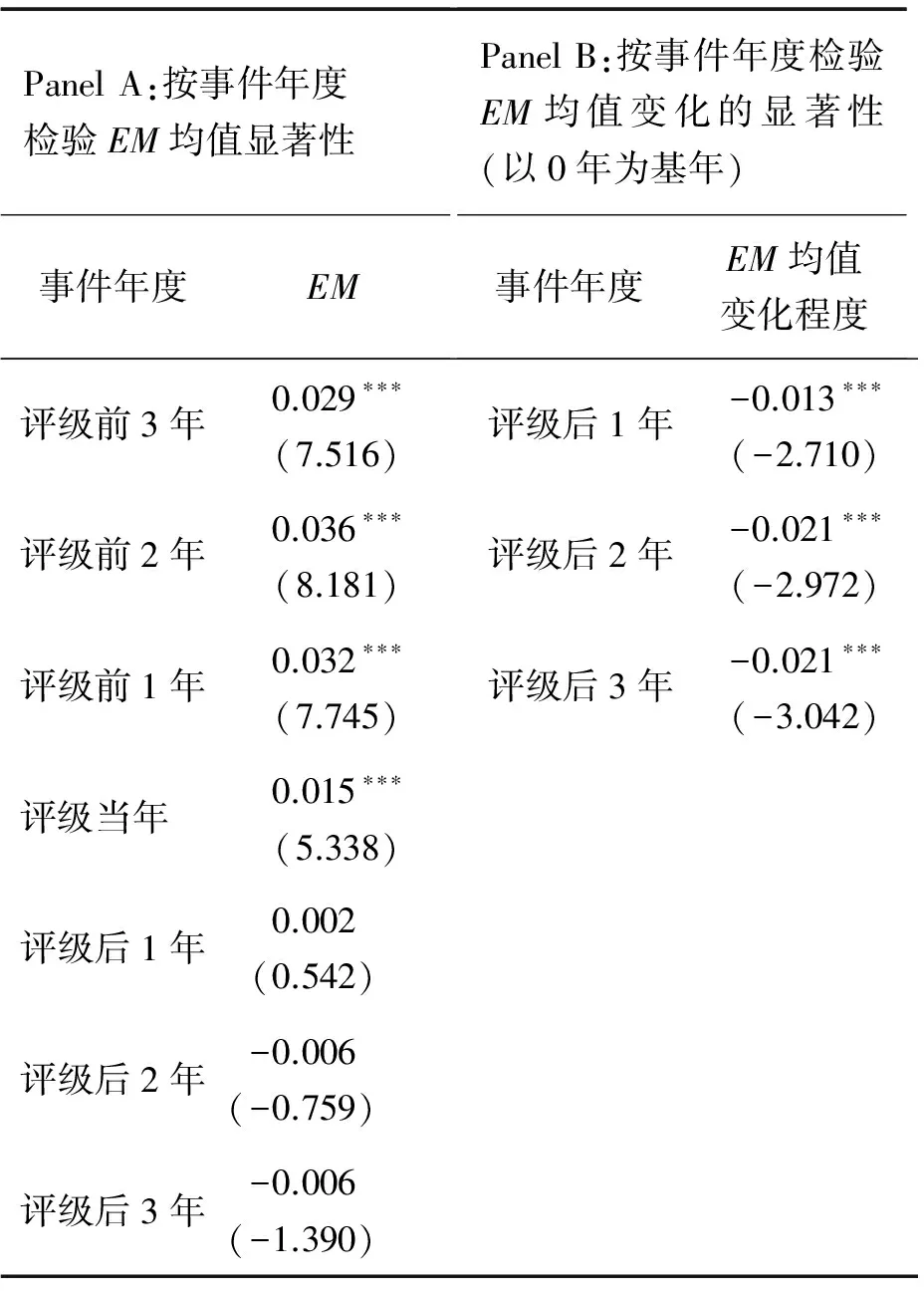

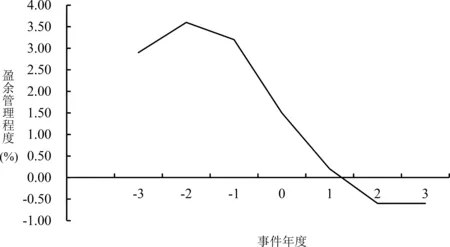

检验发行公司在获得首次信用评级之前是否存在盈余管理行为,并观察其评级附近年度的变化情况。应用事件研究法,本研究以发行公司获得首次信用评级为研究事件,考虑到样本时间跨度的有限性,将时间区间设为[-3,3],保证样本公司分年度测度数据的充实,具体见表5和图1。图1折线表示EM均值水平随事件年度变化的趋势,反映评级前后的EM差异。

表4 描述性统计Table 4 Descriptive Statistics

表5Panel A的EM值反映首次信用评级前后样本公司盈余管理水平的均值分布情况,由数据可知,样本公司在评级前3年、前2年、前1年和评级当年进行显著的正向盈余管理,盈余管理水平均值分别为0.029、0.036、0.032和0.015,并且均在1%的显著性水平上显著。然而,在评级当年之后,样本公司盈余管理水平的均值出现迅速逆转甚至转为负向盈余管理,分别为0.002、-0.006和-0.006,此时检验结果并不显著;表5Panel B反映从样本公司获得首次评级后1年到评级后3年盈余管理水平均值的变化程度,以评级当年为比较基年(0年),比较评级后1年、2年、3年与评级当年的变动幅度,其变化值分别为-0.013、-0.021和-0.021,且均在1%的显著性水平上显著,说明其均值持续逆转。图1更直观地勾画出盈余管理均值的年度变化情况,同样显示盈余管理程度随事件年度的推移发生先升后降的变化,从0.029升至0.036,而后渐次下降至-0.006。该现象的原因可能在于应计项目处理过程的特质,异常高的应计利润无法长期持续,发行公司通过调整应计项目来增加当期的报告收入,必然面对随之而来越多的逆转问题。综上,发行公司在获得首次信用评级之前确实存在盈余管理行为,而后逐渐降低,H1得到验证。

表5 盈余管理水平均值及其变化程度Table 5 Mean of Earnings Management and the Extent of Its Change

注:Panel A使用One-sample t检验;Panel B使用Two-sample t检验;括号内数据为t值,***为1%水平上显著。下同。

图1 首次信用评级前后EM变化趋势Figure 1 Trend of EM around Initial Credit Ratings

(2)信用评级与盈余管理关系检验结果

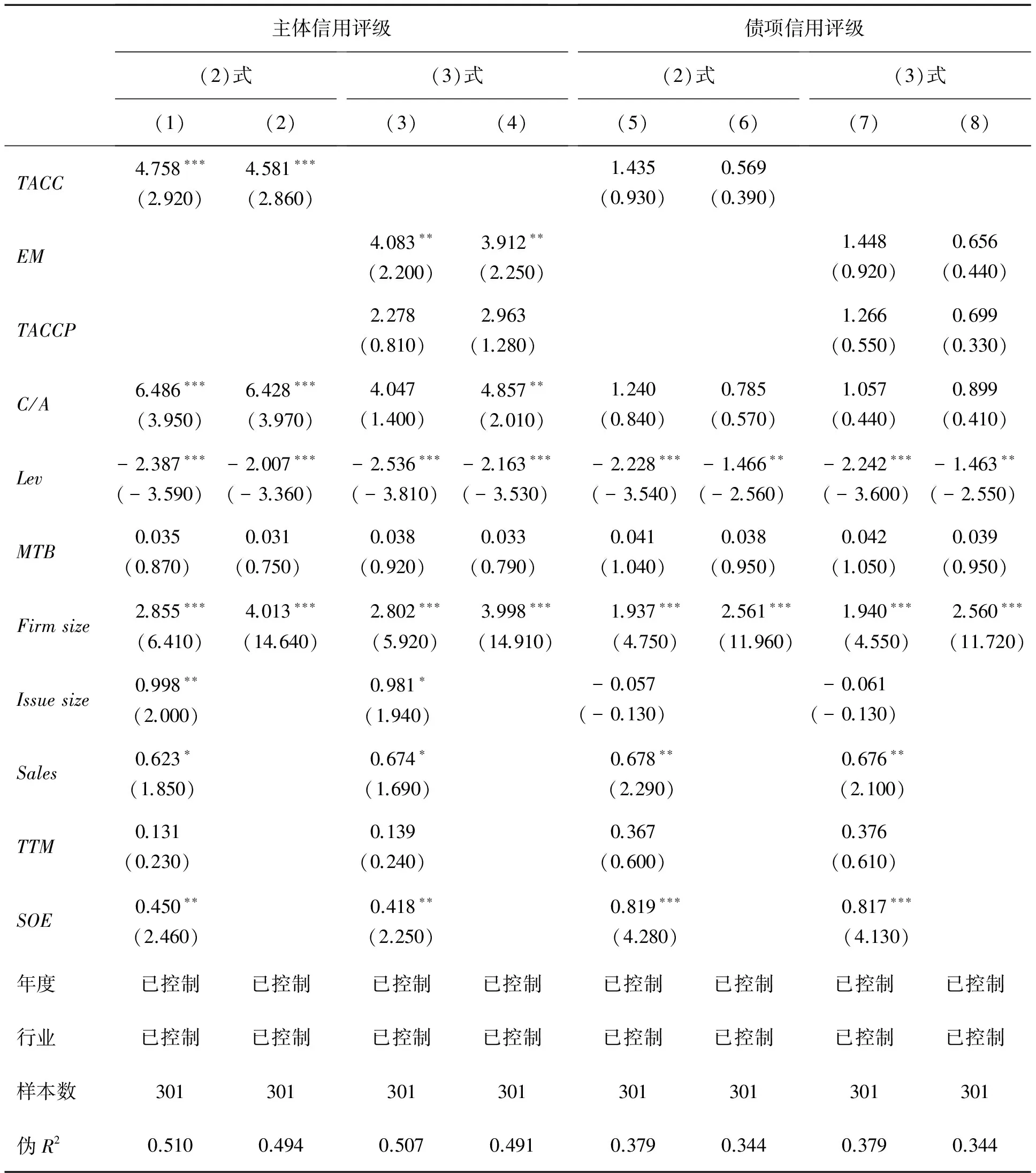

进一步说明该盈余管理行为对评级机构评级结果的影响。本研究以公司首次信用评级为被解释变量,以样本公司获得首次评级前1年的盈余管理水平为主要解释变量。特别地,为了独立出EM的作用,将公司总体应计利润一分为二,即TACC=TACCP+EM,分别针对TACC、TACCP和EM进行分模型回归,模型中控制了相关的影响因素。由于被解释变量具有多值离散且有序的特征,本研究对(2)式和(3)式分别进行截面oprobit回归,正的系数表示盈余管理程度越高则获得的首次评级越高,反之则越低。具体结果见表6。

表6给出公司首次信用评级与盈余管理的关系,从主体信用评级的回归结果看,(1)列和(2)列TACC项的系数由(2)式回归得到,分别为4.758和4.581,且均在1%的水平上显著,表明公司首次主体信用评级与公司总的应计利润呈显著的正向关系,符合预期。(3)列和(4)列EM项的系数由(3)式回归得到,分别为4.083和3.912,且均在5%的水平上显著,表明主体信用评级与盈余管理水平(即异常应计利润)呈正向关系,而TACCP项系数分别为2.278和2.963,表明主体信用评级与正常应计利润呈正向关系,但表现并不显著。从债券的债项信用评级回归结果看,以上正向关系不显著,可能与现行债项信用评级过于集中无法区分公司特质的情况有关。但无论如何,以上结果说明评级机构的评级意见决策受公司盈余管理水平的影响,特别是独立于正常的应计利润,异常的应计利润表现出显著影响首次主体信用评级的作用,这使市场参与者不禁思考评级机构如此反应是源于洞察力问题抑或利益关联。评级机构与发行公司之间的博弈问题再次涌出讨论的空间,也间接产生了越来越多的关于信用评级机构有效性的争论。因此,H2得到验证。

此外,表6中各控制变量的回归结果基本符合预期,债务杠杆率在各模型中均表现出显著的负向影响,t值分布在-2.550~-3.810之间,除(6)列和(8)列在5%水平上显著外,其余均在1%水平上显著,说明公司的杠杆水平对评级机构的判断影响显著,债务杠杆率越高,公司面临的财务风险随之上升,违约可能性增加,从而会降低评级预期;发行公司规模在各模型中则显示出显著的正向影响,均在1%的水平上显著,说明公司规模越大,偿债能力相对越高,更有利于规避市场波动性带来的风险,从而可能降低公司面临的各种不确定性风险,提高评级预期;发行规模与主体信用评级之间表现出正向相关关系,分别在5%和10%的水平上显著;其他控制变量符合预期,与Demirtas等[17]的结论基本一致。值得注意的是,所有权性质的系数分别在5%和1%水平上正向显著,说明国有企业获得的评级预期更高,这与一般预期一致,国有企业融资渠道稳健且多样,其偿债能力在一定程度上得到保障。以上回归均控制了行业和年度的影响,各模型的拟合情况较好。

(3)市场参与者对公司盈余管理和信用评级反馈的检验结果

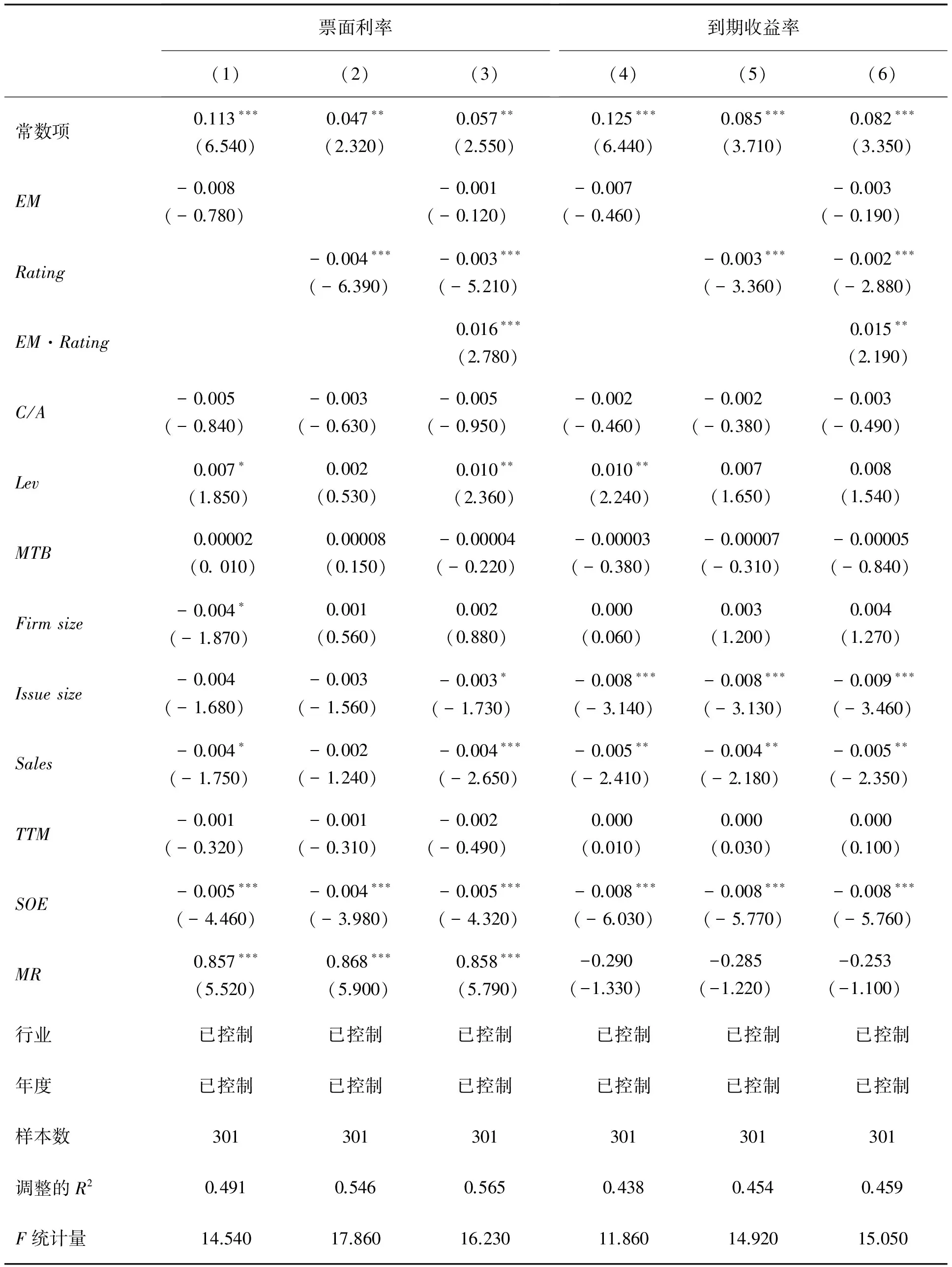

以上结果说明评级机构可能会受公司的盈余管理行为影响,给出不客观的评级意见,下面将验证市场参与者(主要是投资者)对公司盈余管理行为的识别能力。本研究以公司债券的票面利率和到期收益率代表市场参与者要求的投资回报率,将之作为因变量用(4)式分别对盈余管理水平以及EM与信用评级的交互项进行OLS回归(这里仅对主体信用评级进行回归,不考虑债项信用评级,因其在上一轮检验中表现不显著),考虑到交互项可能存在多重共线性问题以及为保证原变量系数具有意义,本研究构造交互项时进行去中心化处理,保证结果可靠性。回归方程控制变量的选取除市场利率外,其他与(2)式和(3)式相同,具体结果见表7。

表7给出市场参与者对公司盈余管理行为的反映情况,经过多重共线性的VIF检验,膨胀因子值介于1~5之间,加入交互项后膨胀因子有所提高,但均小于10,处于可接受范围。表7(1)列~(3)列反映债券票面利率与盈余管理及主体信用评级之间的关系,从回归结果可知,单独考虑EM的作用时,其系数为-0.008,回归结果不显著;单独考虑Rating时,其系数为-0.004,且在1%水平上显著,意味着评级越高,投资者要求回报率越低,验证了提高评级可降低发行成本的假设;当加入交互项EM·Rating时,EM项不显著,Rating项系数降至-0.003左右,显著性水平维持不变,t值从-6.390变为-5.210,此时EM·Rating项系数为0.016,在1%水平上显著,表明Rating在EM与CR间产生调节作用,即EM通过Rating对CR产生影响,说明考虑二者的交互作用时,盈余管理行为减弱了信用评级对票面利率的影响。当然,考虑交互项后,Rating对CR的平均净效应依然还是负向的,此时ΔCR/ΔRating=-0.003+0.016×0.032=-0.249%,其中0.032为EM的均值水平。以上结论说明,发债公司从盈余管理行为中获得评级提高后,总体上可以获得发行成本的节约,但市场参与者将对该盈余管理行为产生一定的负向预期,从而部分抵消了信用评级对票面利率的影响。

表6 信用评级的oprobit多值响应模型回归Table 6 Oprobit Multi-valued Response Model Regression for Credit Ratings

注:(2)列和(4)列、(6)列和(8)列分别减少了部分控制变量进行回归,以示稳健;针对不同程度的异方差,采用White修正方差对t统计量进行修正,表内t值即修正后的结果;**为5%水平上显著,*为10%水平上显著,下同。

相应地,表7(4)列~(6)列反映了公司债券到期收益率与盈余管理及主体信用评级的关系,发现回归结果与票面利率相似的现象,单独考虑EM时,其系数为-0.007,不显著;单独考虑Rating时,其系数为-0.003,且在1%水平上显著,验证了提高评级可降低债券融资成本(债券收益率)的假设;加入交互项EM·Rating后,EM不显著,Rating系数降至-0.002左右,显著性水平维持不变,t值从-3.360变为-2.880,此时EM·Rating系数为0.015,在5%水平上显著,同样表明Rating在EM与YTM间产生调节作用,即EM通过Rating对YTM产生影响,说明考虑二者的交互作用时,盈余管理行为减弱了信用评级对到期收益率的影响。此时Rating对YTM的平均净效应为ΔYTM/ΔRating=-0.002+0.015×0.032=-0.152%,发债公司获得的融资成本节约程度0.152%比发行时的融资成本节约程度0.249%下降了0.097%,说明市场此时进一步识别了盈余管理行为,更大程度上抵消了信用评级对债券收益率的影响。综上,H3得到验证。

另外,表7给出控制变量的回归结果。债务杠杆率系数都为正,预示着公司已有负债水平越高,将面临更高的财务风险,投资者因此会要求越高的投资回报率。而考虑企业的所有权性质时发现,SOE系数显著为负,意味着与民营企业相比,国有企业发行公司债券时,考虑其投资风险水平相对较低,市场要求的回报率也相对较低。另外,观察市场利率的回归结果可知,市场利率与票面利率表现出1%水平上显著的正向关系,这与实际情况相吻合,而市场利率与到期收益率的关系则表现不显著。其余控制变量都基本符合预期,与Caton等[18]的相关结论基本一致,各模型的拟合优度均在50%左右,说明模型整体有相对较强的解释力。

表7 市场要求的投资回报率与盈余管理Table 7 The ROI of Market Requirements and Earnings Management

5.3 稳健性检验

出于稳健性考虑,本研究还采用其他盈余管理衡量方式进行检验。改用Ali等[16]的估计模型进行分行业、分年度回归,以残差值衡量公司的盈余管理程度,由于该模型涉及跨期指标,限于数据的可取得性,本研究以2007年至2011年的162个样本数据为准,重新进行事件研究法,发现关于H1的主要结论未出现实质性变化;针对2007年至2012年的301个样本采用多值响应模型进行回归,以ologit模型替代oprobit模型,并调整相关控制变量进行再次回归,结果变动不大;本研究还对301个样本未经winsorize处理的原始数据进行相关回归,虽然在显著性上有所不同,但检验结果同样支持本研究假设;考虑时期因素影响,本研究以发行当年的盈余管理水平替代模型中的发行前一年盈余管理水平,重新进行检验,结论依然符合预期。综上,本研究结果稳健。

6 结论

本研究挖掘了发债公司基于信用评级的盈余管理动机,探讨发行公司债券的中国上市公司为获得良好的首次信用评级降低融资成本而进行的盈余管理行为,并深入分析盈余管理、公司债券融资成本与首次信用评级之间的内在关系。研究结果表明,公司在获得首次信用评级之前存在明显的正向盈余管理行为,而在评级之后出现盈余管理程度的回调甚至逆转为负的现象;在控制了正常的应计利润之后,发债公司的盈余管理水平与主体信用评级显著正向相关,与债券的债项评级正向相关;债券的票面利率、到期收益率分别与主体信用评级呈显著负向相关关系;而盈余管理与主体信用评级的交互项与债券票面利率和到期收益率显著正相关,表明盈余管理行为减弱了信用评级对债券收益率的影响,市场参与者将对公司的盈余管理行为产生负向预期,并且经过一定时间后,未被评级机构所捕捉的盈余管理行为将被市场进一步消化。

以上微观证据反映出中国信用评级机构的评级意见决策在一定程度上受发行公司盈余管理行为的影响,目前的评级机构收费制度普遍采用发行方付费的方式,这就诱发了评级机构可能的寻租行为以及评级机构与发行公司的合谋问题。中国的信用评级制度起步较晚,给出的评级分布较窄,但金融体制及产品不断更新,相应的信用风险防范体系配套却不完备,中国的评级机构在评级的客观性和可靠性方面还存在比较大的改进空间,建议金融监管部门引入信用评级机构的轮换制度,设置评级机构考核指标并纳入监管领域。当然,本研究也可提醒外部审计师关注发行债券的上市公司在获取首次信用评级附近年份盈利报告的客观真实性,及时发现可能的盈余管理行为,适度降低审计风险。

本研究存在以下局限。①考察评级前后盈余管理程度时,本研究可选取的样本相对有限,时间区间也相对较短,考虑的主要是短期的比较,对评级后的逆转现象并未深入分析其具体作用渠道;②本研究未针对评级机构的异质性进行分析,关于信用评级机构的有效性度量讨论较少,仅针对其是否可以有效识别公司的盈余管理行为进行讨论;③目前限于样本还无法针对首次发债与再次发债之间盈余管理行为的区别进行比较分析,不过这也提供了未来进一步研究的方向。

[1]Ahmed A S,Billings B K,Morton R M,Stanford-Harris M.The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs[J].The Accounting Review,2002,77(4):867-890.

[2]John K,Lynch A W,Puri M.Credit ratings,collateral,and loan characteristics:Implications for yield[J].Journal of Business,2003,76(3):371-409.

[3]Blume M E,Lim F,Mackinlay A C.The declining credit quality of U.S.corporate debt:Myth or reality?[J].The Journal of Finance,1998,53(4):1389-1413.

[4]Stein J C.Efficient capital markets, inefficient firms:A model of myopic corporate behavior[J].The Quarterly Journal of Economics,1989,104(4):655-669.

[5]Teoh S H,Welch I,Wong T J.Earnings management and the long-run market performance of initial public offerings[J].The Journal of Finance,1998,53(6):1935-1974.

[6]Teoh S H,Welch I,Wong T J.Earnings management and the underperformance of seasoned equity offerings[J].Journal of Financial Economics,1998,50(1):63-99.

[7]刘娥平,刘春.盈余管理、公司治理与可转债绩效滑坡[J].管理科学,2011,24(5):78-88.

Liu Eping,Liu Chun.Earnings management,corporate governance and underperformance after issuing convertible bonds[J].Journal of Management Science,2011,24(5):78-88.(in Chinese)

[8]陈超,郭志明.我国企业债券融资、财务风险和债券评级[J].当代财经,2008(2):39-48.

Chen Chao,Guo Zhiming.Enterprise bond financing,financial risk,and credit rating:Evidence from China[J].Contemporary Finance & Economics,2008(2):39-48.(in Chinese)

[9]何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010(4):15-28.

He Ping,Jin Meng.On the impact of credit rating on bond market of China[J].Journal of Financial Research,2010(4):15-28.(in Chinese)

[10] 王雄元,张春强.声誉机制、信用评级与中期票据融资成本[J].金融研究,2013(8):150-164.

Wang Xiongyuan,Zhang Chunqiang.Reputation mechanism,credit rating and financing cost of the medium term note in the inter-bank market[J].Journal of Financial Research,2013(8):150-164.(in Chinese)

[11] Kisgen D J,Strahan P E.Do regulations based on credit ratings affect a firm′s cost of capital?[J].The Review of Financial Studies,2010,23(12):4324-4347.

[12] Horrigan J O.The determination of long-term credit standing with financial ratios[J].Journal of Accounting Research,1966,4:44-62.

[13] Pinches G E,Mingo K A.A multivariate analysis of industrial bond ratings[J].The Journal of Finance,1973,28(1):1-18.

[14] Pinches G E,Mingo K A.The role of subordination and industrial bond ratings[J].The Journal of Finance,1975,30(1):201-206.

[15] Ghosh A,Moon D.Auditor tenure and perceptions of audit quality[J].The Accounting Review,2005,80(2):585-612.

[16] Ali A,Zhang W.Proximity to broad credit rating change and earnings management[R].Richardson,TX:University of Texas at Dallas,2008.

[17] Demirtas K O,Cornaggia K R.Initial credit ratings and earnings management[J].Review of Financial Economics,2013,22(4):135-145.

[18] Caton G L,Chiyachantana C N,Tze C C,Goh J.Earnings management surrounding seasoned bond offerings:Do managers mislead ratings agencies and the bond market?[J].Journal of Financial and Quantitative Analysis,2011,46(3):687-708.

[19] Jung B,Soderstrom N,Yang Y S.Earnings smoothing activities of firms to manage credit ratings[J].Contemporary Accounting Research,2013,30(2):645-676.

[20] Kim Y S,Kim Y,Song K R.Credit rating changes and earnings management[J].Asia-Pacific Journal of Financial Studies,2013,42(1):109-140.

[21] 李琦,罗炜,谷仕平.企业信用评级与盈余管理[J].经济研究,2011,45(S2):88-99.

Li Qi,Luo Wei,Gu Shiping.Credit ratings and earnings management[J].Economic Research Journal,2011,45(S2):88-99.(in Chinese)

[22] Cheng M,Neamtiu M.An empirical analysis of changes in credit rating properties:Timeliness,accuracy and volatility[J].Journal of Accounting and Economics,2009,47(1/2):108-130.

[23] Duff A,Einig S.Understanding credit ratings quality:Evidence from UK debt market participants[J].The British Accounting Review,2009,41(2):107-119.

[24] Duff A,Einig S.Credit ratings quality:The perceptions of market participants and other interested parties[J].The British Accounting Review,2009,41(3):141-153.

[25] Bannier C E,Hirsch C W.The economic function of credit rating agencies:What does the watchlist tell us?[J].Journal of Banking & Finance,2010,34(12):3037-3049.

[26] Becker B,Milbourn T.How did increased competition affect credit ratings?[J].Journal of Financial Economics,2011,101(3):493-514.

[27] Bolton P,Freixas X,Shapiro J.The credit ratings game[J].The Journal of Finance,2012,67(1):85-111.

[28] Iannotta G,Nocera G,Resti A.Do investors care about credit ratings?An analysis through the cycle[J].Journal of Financial Stability,2013,9(4):545-555.

[29] Manso G.Feedback effects of credit ratings[J].Journal of Financial Economics,2013,109(2):535-548.

[30] Poon W P H,Chan K C.An empirical examination of the informational content of credit ratings in China[J].Journal of Business Research,2008,61(7):790-797.

[31] Jiang J,Stanford M H,Xie Y.Does it matter who pays for bond ratings?Historical evidence[J].Journal of Financial Economics,2012,105(3):607-621.

[32] Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[33] Myers S C,Majluf N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[34] 黄福广,李西文,张开军.风险资本持股对中小板上市公司IPO盈余管理的影响[J].管理评论,2012,24(8):29-39.

Huang Fuguang,Li Xiwen,Zhang Kaijun.The influence of venture capital holdings on earnings management by SMEs around IPO[J].Management Review,2012,24(8):29-39.(in Chinese)

EarningsManagement,FinancingCostsofCorporateBondsandInitialCreditRatings

Liu Eping,Shi Yanping

School of Business,Sun Yat-sen University, Guangzhou 510275, China

The company′s profitability significantly affect the company′s credit ratings, and then affect the financing costs of corporate bonds, therefore the companies have earnings management motivation for credit ratings purpose. Selecting the A-share listed and non-financial companies which issued corporate bonds during 2007-2012 as research sample, this paper uses the event study to obtain the distribution of earnings management before initial credit ratings. OLS and ordered probit regression model are employed to verify the relationships among earnings management, financing costs of corporate bonds and initial credit ratings. The results showed that before getting the initial credit ratings, company′s positive earnings management keeps rising, and becomes a sustained downward tend and even reaches negative values after getting the initial credit ratings. After controlling for the company′s normal accruals, there has a significant positive correlation between the company′s initial credit ratings and earnings management, particularly for issuer credit ratings. It means that credit ratings agencies′ decisions are affected by the company′s earnings management efforts. In addition, the results also show a strong negative correlation between bond yield and credit ratings. But when considering the impact of the interaction term of earning management and credit ratings on the bond yield, we find significant changes that facing of the company′s earnings management behavior, market participants require higher yield for compensation. The company′s earnings management behavior weakens the ratings impact on bond yield.

earning management;corporate bonds;financing costs;credit rating

Date:April 11th, 2014

DateJuly 30th, 2014

FundedProject:Supported by the National Natural Science Foundation of China(70872116)

Biography:Dr.Liu Eping, a Hunan Yongxing native(1963-), graduated from Sun Yat-sen University and is a Professor and Ph.D.Advisor in the School of Business at Sun Yat-sen University. Her research interests include corporate finance, assessment of investment projects and investment in securities, etc. E-mail:mnslep@mail.sysu.edu.cn

F275

A

10.3969/j.issn.1672-0334.2014.05.008

1672-0334(2014)05-0091-13

2014-04-11修返日期2014-07-30

国家自然科学基金(70872116)

刘娥平(1963-),女,湖南永兴人,毕业于中山大学,获管理学博士学位,现为中山大学管理学院教授、博士生导师,研究方向:公司财务、项目评估和证券投资等。E-mail:mnslep@mail.sysu.edu.cn

□

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

人大建设(2019年7期)2019-10-08

金桥(2018年9期)2018-09-25

股市动态分析(2016年22期)2016-12-27

瞭望东方周刊(2016年45期)2016-12-07

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12