机构投资者持股与企业应计盈余管理和真实盈余管理行为选择

2014-12-27 02:33袁知柱王泽燊郝文瀚

管理科学 2014年5期

袁知柱,王泽燊,郝文瀚

东北大学 工商管理学院,沈阳 110004

机构投资者持股与企业应计盈余管理和真实盈余管理行为选择

袁知柱,王泽燊,郝文瀚

东北大学 工商管理学院,沈阳 110004

采用异常操控性项目的计算方法度量企业应计盈余管理和真实盈余管理程度,以2003年至2011年中国上市公司为研究样本,构建多元线性回归模型和联立方程模型,考察机构投资者持股对应计盈余管理和真实盈余管理行为选择的影响。研究结果表明,机构投资者持股比例与真实盈余管理程度显著负相关,与应计盈余管理程度显著正相关;对机构投资者明细类别的检验结果发现这种相关关系在投资基金、证券公司、QFII、保险公司和社保基金这5类机构投资者中均存在,但企业年金、信托公司、财务公司和银行持股对盈余管理行为的影响不显著;按照机构投资者持股规模、股权分置改革和终极控制人性质的分组检验结果表明,这种相关关系在不同的内外部环境中均存在,且相对于国有控股上市公司,非国有控股上市公司中机构投资者抑制真实盈余管理行为的作用更强;机构投资者持股与整体盈余管理程度显著负相关。

机构投资者持股;真实盈余管理;应计盈余管理;替代关系

1 引言

20世纪80年代以来,机构投资者制度逐渐成为英、美等国家重要的公司治理机制之一[1]。相对于散户投资者,机构投资者持股比例较高,与被投资公司之间依靠股权关系形成利益共同体,很少出现“用脚投票”的行为,他们具有强烈动机来管理和监督公司的经营行为,帮助公司实现高的绩效水平[2]。机构投资者已经成为上市公司董事会和经理人员决策行为的重要监督者[3]。

基于机构投资者在现代公司治理结构中的重要地位,其治理效果问题一直受到理论界和实务界的广泛关注,与之相关的一个重要方面就是机构投资者治理能否抑制公司的盈余管理行为。国内外大量研究对该问题进行了实证研究,结论不尽一致,且基本都以应计盈余管理为视角,很少有研究考察机构投资者持股与真实盈余管理的关系;由于两种盈余管理方式可能存在替代关系[4],如果单独研究一种盈余管理方式可能导致研究结果有偏和不全面。本研究以真实盈余管理和应计盈余管理为研究对象,以2003年至2011年中国上市公司为研究样本,考察机构投资者持股对企业盈余管理行为的影响,为机构投资者的治理效果评价提供新的、有价值的决策参考。

2 相关研究评述

国内外大量研究对机构投资者持股与应计盈余管理行为的关系进行实证研究,结论不尽一致。一方面,一些研究肯定了机构投资者的治理作用,Chung等[5]研究发现机构投资者持股能起到监督作用,抑制经理人员调高或调低利润的应计盈余管理行为;Mitra等[6]发现机构投资者持股与应计项目操纵程度显著负相关,且当公司规模较小、外部信息环境不透明时负相关关系更为显著;程书强[7]以2000年至2003年沪市A股为样本,率先在中国进行这方面的实证研究,发现机构投资者持股比例越高,应计盈余管理程度越低,会计信息越真实,因此机构投资者治理能提高会计信息质量;于忠泊等[8]发现机构投资者在民营企业通过交易和持有股份参与公司治理,交易越活跃,持股比例越高,盈余操控程度越小。另一方面,其他一些研究的结论正好相反,从抑制应计项目操纵方面否定了机构投资者的治理作用,李双海等[9]发现机构投资者持股比例与应计盈余管理程度显著正相关;邓可斌等[10]通过混合和平衡面板数据模型回归分析后得到与李双海等[9]一致的结论,但同时发现国有控股企业的这种相关性比非国有控股企业更显著;李善民等[11]检验发现,虽然积极型机构投资者持股与应计盈余管理程度的关系较微弱,但消极型机构投资者持股与应计盈余管理程度显著正相关;杨海燕等[12]研究发现机构投资者中的一般法人持股降低了财务报告可靠性,加大了公司向下的应计盈余管理程度。

上述研究结论不一致的原因除研究样本和研究方法存在差异之外,还有一个重要原因是因为这些研究均把研究对象界定为应计盈余管理,而忽略了真实盈余管理。实际上,盈余管理主要有两种方式,一是通过会计手段(会计估计或会计政策变更)来操纵盈余,如减少坏账准备的计提或变更资产折旧方法等,由于这一操作会体现在应计项目变动上,因此称为应计盈余管理,它一般只改变各期盈余的分配,不会影响企业盈余总额,也不会影响现金流量;二是通过安排真实经济交易来操纵盈余,如出售资产、缩小投资、削减研发支出、加速生产和折扣销售等,因此被称为真实盈余管理,它不仅改变各期盈余分配,也影响整体盈余水平和现金流量。

尽管已经有大量研究探讨了机构投资者持股与应计盈余管理行为的关系,但国内外很少有研究探讨它与真实盈余管理行为的关系。Roychowdhury[13]最早进行这方面的探讨,在设计出真实盈余管理程度的测度方法后,为了证明测度方法的有效性,从横截面角度分析真实盈余管理行为的影响因素,该研究将机构投资者持股比例作为其中的一个因素进行检验,结果发现机构投资者持股能显著抑制管理层的生产操控和费用操控行为,但与销售操控的关系不显著,首次从真实经济业务操纵的角度肯定了机构投资者的治理作用。然而该研究并非专门探讨机构投资者持股与真实盈余管理行为的关系,因此研究过程较简单,存在较大的提升空间。

更为重要的是,两种盈余管理方式存在替代作用,即当一种盈余管理行为受到抑制时,企业为了实现盈余目标将可能转而采用另外一种盈余管理方式。Cohen等[4]发现美国在2002年颁布萨班斯法案后,公司应计盈余管理行为得到抑制,但真实盈余管理行为却显著增加。这主要是由于萨班斯法案实施后,投资者保护程度显著增强,从而导致经理人员及审计师诉讼风险增加,即应计盈余管理行为的诉讼风险增加,此时经理人员转而选择更不易被察觉的真实业务操纵方式来增加盈余。Yu[14]发现具有行业专长的审计师能抑制公司的应计管理行为,但这会促使他们寻找替代盈余管理方式,即真实活动业务操纵。由于两者存在替代作用,因此研究一种盈余管理行为的影响因素时需要同时考虑该因素对另外一种盈余管理行为可能造成的影响,如果孤立地研究一种盈余管理行为将可能导致结果有偏和不全面,对结果的解释也可能不准确,需将两种盈余管理行为结合起来研究才能了解盈余管理全貌。

综上所述,已有研究存在如下不足。①很少有研究考察机构投资者持股对真实盈余管理行为的影响,或者更进一步将其与应计盈余管理行为合并研究,分析两者是否存在替代作用,并考察对整体盈余管理程度(即应计盈余管理和真实盈余管理程度之和)产生的净影响程度;②虽然投资基金、证券公司、QFII、保险公司和社保基金等各类机构投资者的持股特征和监督作用有差异,但较少有研究分类考察各类机构投资者持股与盈余管理行为的关系;③机构投资者能否发挥治理作用一定程度上取决于内外部治理环境,但较少有研究考察这些因素对机构投资者持股与盈余管理关系的影响;④较少有研究考察机构投资者持股与盈余管理行为之间的因果关系导致的内生性问题对实证检验结果的影响。本研究基于以上不足考察机构投资者持股与应计盈余管理和真实盈余管理行为的关系。

3 理论分析和研究假设

3.1 机构投资者持股与真实盈余管理行为

从操作的时间顺序看,Zang[15]研究发现,由于真实盈余管理行为涉及企业真实经济业务操纵,对企业投资或经营活动有显著影响,这一般需要耗费较长时间,甚至需要长时间的规划,因此其发生过程贯穿于整个或大部分会计期间,而应计盈余管理行为一般发生在年末或接近年末(或会计中期末),此时如果企业发现没有达到盈余目标,就会采用应计项目操纵手段进行盈余管理,即真实盈余管理行为会在应计盈余管理行为之前发生。因此,在研究机构投资者的治理作用时首先需要考察其能否及在多大程度上抑制了管理层的真实盈余管理行为。

中国资本市场经过多年的发展,在各方面已经取得了长足的进步,但是与西方资本市场相比,仍然有较大的差距,尤其是早期投资者中绝大多数是没有充足投资经验的个体投资者,这对资本市场发展形成很大的障碍。基于此原因,2001年1月国家提出超常规发展机构投资者的思路,随后国务院相关部门陆续制定了鼓励中国机构投资者快速发展的各项法规政策[16]。在国家政策的大力支持下,中国机构投资者实现了跨越式的发展。

个体投资者的投资金额较少,“用脚投票”是较好选择,而机构投资者投资金额较大,机会成本高,“搭便车”不是明智选择,他们必需积极参与公司治理,监督公司经营管理和决策,努力提高公司业绩,从而提高其投资收益率[17]。机构投资者参与公司治理的方式具有多样性,包括积极运用投票权并征集委托投票权;发出股东提案,在媒体上定期公布治理目标公司名单;参与董事会治理以及利用敌意收购监督管理者;通过对反接管提案、研发支出和并购决策等活动施加影响, 发挥治理作用[18]。机构投资者作为股东,持股达到一定比例时可以直接提名董事以形成其在公司权力机构中的代言人[19]。此外,相对于国有控股股东或家族控股股东而言,机构投资者的控制权收益较少,也较少有政治考量,他们更关注公司自身价值[20]。

机构投资者一般聘请经验丰富的投资专家来经营和管理基金,所有投资决策都基于深入调查和分析,因此他们对公司经营状况和发展规划有比较好的了解,清楚真实盈余管理行为将对企业发展造成多大程度的伤害[13,15],而且能判断出真实盈余管理行为比应计盈余管理行为的成本更高[15]。机构投资者持股比例越高,机构投资者与企业整体利益越趋于一致,此时他们将更积极地监督、考察和评价企业经营决策活动,如果发现某些经营活动降低企业价值,就会及时阻止[21],从而确保企业不从事真实盈余管理活动,使经营决策不出现偏差,尽可能处于最优规划中。

就中国证券市场来说,尽管机构投资者发展仅10余年时间,但经过跨越式的发展,已经取得了巨大的成就,在人才、资金和政策方面的优势使中国机构投资者有能力和动机参与公司治理,促使管理层做出更优经营决策,机构投资者由短视的投机者向真正的投资者转变,更加关注所投资企业的价值增值[22]。Khorana等[23]发现机构投资者不仅在发达国家能扮演重要治理角色,在新兴市场国家的作用也在不断上升。

中国学者的大量研究发现,中国机构投资者能积极参与公司治理,在企业经营决策方面发挥监督作用,真实盈余管理活动源于经营决策变更,因此监督经营决策实际上就应该能抑制真实盈余管理行为。在研发支出方面,王宇峰等[24]研究发现机构投资者持股与研发投入显著正相关;范海峰等[25]的实证结果表明对于盈亏幅度较小的公司,削减R&D支出已经成为公司盈余管理的重要手段,但中国机构投资者整体及投资基金持股与公司盈余管理程度显著负相关。在投资行为方面,叶松勤等[26]发现机构持股变化在国有和非国有两类公司中均与非效率投资呈显著负相关,因此机构投资者能有效抑制大股东的非效率投资行为。在公司价值和绩效提升方面,石美娟等[27]研究了后股改时期机构投资者与企业价值的关系,发现机构投资者持股比例较高时企业价值也较高,说明机构投资者通过治理活动促进了企业价值的提升;宋渊洋等[28]研究发现机构投资者持股对企业业绩改善具有显著正向影响,持股比例越高越有动机和能力帮助企业改善业绩。此外,还有很多学者从其他方面肯定了中国机构投资者的治理作用,如抑制控股股东掏空行为[29]、降低公司股权融资成本[30]、降低控股股东和管理层代理成本[31,2]以及增加现金股利支付意愿和支付水平[32]。

基于上述分析,当中国上市公司机构投资者持股比例较高时,机构投资者与公司利益趋于一致,为了公司长远发展考虑,他们将监督并阻止管理层进行真实盈余管理活动。另一方面,由于真实盈余管理操作较复杂,会直接涉及到企业的投资、筹资及各种经营活动,甚至可能需要外部关联方的配合,而机构投资者积极参与公司治理会大大增加管理层真实业务操纵的困难程度,在这种背景下,管理层可能会主动减少真实经济业务操纵。因此,本研究提出假设。

H1机构投资者持股比例与真实盈余管理程度显著负相关。

3.2 机构投资者持股与应计盈余管理行为

实务中机构投资者持股与应计盈余管理行为呈现何种关系是如下两种效应的综合作用结果。第一种效应是管理层的机会主义行为效应,它是指当真实盈余管理活动受到机构投资者的监督和抑制,管理层要实现盈余管理目标,就不得不替代性地转向应计盈余管理,通过会计应计项目进行盈余操纵;第二种效应是持续监督效应,它是指机构投资者监督并抑制真实盈余管理行为后,进一步发挥监督作用,阻止管理层进行会计应计项目操作,提高会计盈余的透明度。当机会主义行为效应居主导地位时,机构投资者持股与应计盈余管理程度呈显著正相关关系;当持续监督效应居主导地位时,两者显著负相关。

机会主义行为效应在企业应计盈余管理行为上将起到较为重要的作用。①由于真实盈余管理行为已经受到限制,企业如果要实现预期盈余目标,应计盈余管理行为是其最为重要的备选方式,因此管理层进行应计盈余操纵的动机非常强烈。Cohen等[4]、Zang[15]和Wongsunwai[33]的研究均证实,当一种盈余管理方式受到限制时,企业替代性地采用另外一种盈余管理方式进行利润操纵的动机都非常强烈。②从操作的难易程度看,应计盈余管理只需通过会计手段即可实现,不需要构建真实经济交易,操作成本较低;而真实盈余管理需要构建真实经济交易,一般会直接涉及到企业的投资、筹资及各种经营活动,甚至可能需要外部关联方的配合,因此操作较复杂。操作的便利性进一步加大了企业在盈余压力下进行应计项目操纵的可能性。③对于中国上市公司来说,尽管随着证券市场的不断发展,政府陆续实施了各项法律、法规、制度,使信息披露和投资者保护制度都发生了很大变化。但与国外成熟的资本市场相比较,投资者保护制度仍然不完善,很多公司为了实现达到增发或配股标准、避免被ST和维持高的股票价格等目的,采用多种手段进行盈余操纵,提高公司盈余水平,传递虚假的会计信息[34]。而且由于有效的经理人市场处于初步建立阶段,经理人信用制度和惩罚机制不完善,管理层盈余管理行为被发现后处罚力度小,但却能够从盈余操纵中获取很大的私有利益。中国的资本市场信息披露制度尚不健全,管理层通常拥有比股东或债权人更多的内部信息,这也降低了其盈余操纵行为被发现的可能性[35]。在风险和收益如此不对等的情况下,管理层盈余操纵的动机非常强烈,总是尽最大可能谋求私有利益最大化。在此背景下,管理层进行应计盈余管理的诉讼风险较低,为了实现公司期初设定的盈余目标,他们将替代性地采用较多应计项目手段进行盈余操纵,机会主义行为效应发挥重要作用。

就持续监督效应来说,如前所述,中国上市公司机构投资者在人才、资金和政策方面的优势使其积极参与公司治理,机构投资者由短视的投机者向真正的投资者转变,在这种背景下,机构投资者有动机和能力进一步对企业的应计盈余管理行为进行持续监督和抑制,但这种持续监督效应发挥的作用比较有限。一方面,应计盈余管理对企业造成的损害程度显著弱于真实盈余管理,因此机构投资者监督动机存在差异,对前者的监督力度要弱于后者。应计盈余管理一般只改变各期盈余的分配,不会影响企业盈余总额,也不会影响现金流量,而真实盈余管理通过实际经营活动进行操控,会导致企业偏离最优经营活动,长期如此会减弱企业的竞争能力,更损害投资者的长远利益[33,36]。如削减研发支出、员工培训费和广告费等虽然能增加当期利润,但企业未来发展潜力却会降低;过度生产虽然能降低单位生产成本,从而增加当期产品销售边际利润,但如果下期销售状况不佳,则过度生产的产品可能直接成为废品。当然,并不是说应计盈余管理对企业长期利益没有损害,而是其损害程度要显著低于真实盈余管理。现有实证研究也支持这一判断,Cohen等[37]以股权再融资公司为样本进行实证检验,发现真实盈余管理活动会损害公司的未来绩效,而且这种负向影响比应计盈余管理活动要严重;Kim等[38]研究盈余管理行为与权益资本成本的关系,发现企业权益资本成本与应计盈余管理和真实盈余管理程度均正相关,但与真实盈余管理程度的正相关性更显著;Cohen等[39]发现应计盈余管理和真实盈余管理行为都会导致公司出现投资过度行为,但从事真实盈余管理行为的公司其投资过度程度要更严重,因此真实盈余管理行为会对企业未来发展造成更大的损害。另一方面,机构投资者作为公司股东,也存在实现预期盈余目标的压力,当机构投资者发现企业无法实现预期盈余目标时,他们可能会考虑做出取舍,由于真实盈余管理行为对企业未来发展损害较大,机构投资者会将其放在监督的首要地位,然后再适度放宽对应计盈余管理行为的监督。

基于上述分析,机会主义行为效应在应计盈余管理上能产生较重要的作用,但机构投资者持续监督效应在应计盈余管理上的监督动机和效用有限,此时机会主义行为效应的作用超过了持续监督效应,居于主导地位,应计项目操纵手段成为企业盈余管理的替代选择。因此,本研究提出假设。

H2机构投资者持股比例与应计盈余管理程度显著正相关。

4 研究设计

4.1 应计盈余管理和真实盈余管理程度的度量指标

(1)应计盈余管理程度的度量指标

采用修正的Jones[40]截面模型度量应计盈余管理程度。该模型先计算出应计项目中不可操控的部分,然后用应计项目总额减去不可操控部分,即可得到操控性应计项目额,该值表示应计盈余管理程度。计算模型为

(1)

(2)

操控性应计项目AMt表示为

巨型鲕粒样品的核心普遍为方解石构成的内碎屑或陆源碎屑(有些鲕粒核心已溶蚀,形成孔洞)。呈近椭圆状,粒径约1mm。多已重结晶,部分被白云石交代。鲕粒的核心可能是原地沉积的内碎屑,也可能是搬运而来。从核心的成因可以推断,在成鲕之前是一个流水或波浪的动水环境。

(3)

可用AMt代表应计盈余管理程度,其值越大表示应计盈余管理程度越严重。

(2)真实盈余管理程度的度量指标

Roychowdhury[13]以修正的Jones[40]截面模型为基础,设计出能有效测度销售操控、生产操控和费用操控这3种常见真实盈余管理行为的模型。销售操控是指适时性的加大价格折扣或放宽信用条件以扩大销售,促进利润的提高;生产操控是指企业通过扩大生产量来降低单位固定成本,从而增加单位产品的销售利润;费用操控是指企业通过调整R&D支出、广告费用、销售费用和管理费用来调整利润,由于中国上市公司不单独披露R&D支出和广告费用,而是将其包含于管理费用和销售费用中,因此这里的费用操控仅包含管理费用和销售费用两个项目。具体计算过程如下。

Roychowdhury[13]将经营活动现金流量净额(CFO)表示为销售收入以及收入变化额的线性函数,分年度、分行业回归后计算出正常水平的CFO,然后用实际CFO减去正常CFO,即可得到异常CFO,即销售操控额。函数表示为

(4)

其中,β0为截距项;βi为估计系数,i=1,2,3;ξt为残差项。

(5)

其中,γ0为截距项;γi为估计系数,i=1,2;ιt为残差项。

年度内存货变动额ΔINV为

(6)

其中,κ0为截距项;κi为估计系数,i=1,2,3;ωt为残差项。

将(5)式与(6)式相加,得到生产成本估计函数,计算出正常水平下的生产成本,然后用实际生产成本减去正常生产成本,即可得到异常生产成本值,即生产操控额。生产成本估计函数为

(7)

其中,η0为截距项;ηi为估计系数,i=1,2,3,4;χt为残差项。

可操控性费用(DISEXP)用管理费用与销售费用之和表示,DISEXP与销售收入存在函数关系,可计算出费用操控额。函数关系可表示为

(8)

其中,ρ0为截距项;ρi为估计系数,i=1,2; ∂t为残差项。

上述销售操控、生产操控和费用操控可分别表示为RM_CFO、RM_PROD和RM_DISEXP,企业经常同时存在这3种真实盈余管理行为,将这3个异常值相加,得到综合测度指标RM。当公司采用真实盈余管理手段向上做高利润时,将呈现出更低经营现金净流量、更高生产成本和更低操控性费用[41],因此,RM=RM_PROD-RM_CFO-RM_DISEXP。

4.2 回归模型设计

本研究借鉴Cohen等[4]、李增福等[41]和Zang[15]的方法,构建2个多元线性回归方程,检验机构投资者持股对应计盈余管理和真实盈余管理行为的影响。

RM=φ0+φ1INST+φ2BALANCE+φ3BHSHARE+

φ4NOA+φ5SIZE+φ6MB+φ7LEV+φ8AGE+

φ9LTA+φ10TURNOVER+φ11SUSPECT+

φ12MARKET_SHARE+φ13AM+

(9)

AM=μ0+μ1INST+μ2BALANCE+μ3BHSHARE+

μ4NOA+μ5SIZE+μ6MB+μ7LEV+μ8AGE+

μ9LTA+μ10TURNOVER+μ11SUSPECT+

μ12MARKET_SHARE+μ13RM+

(10)

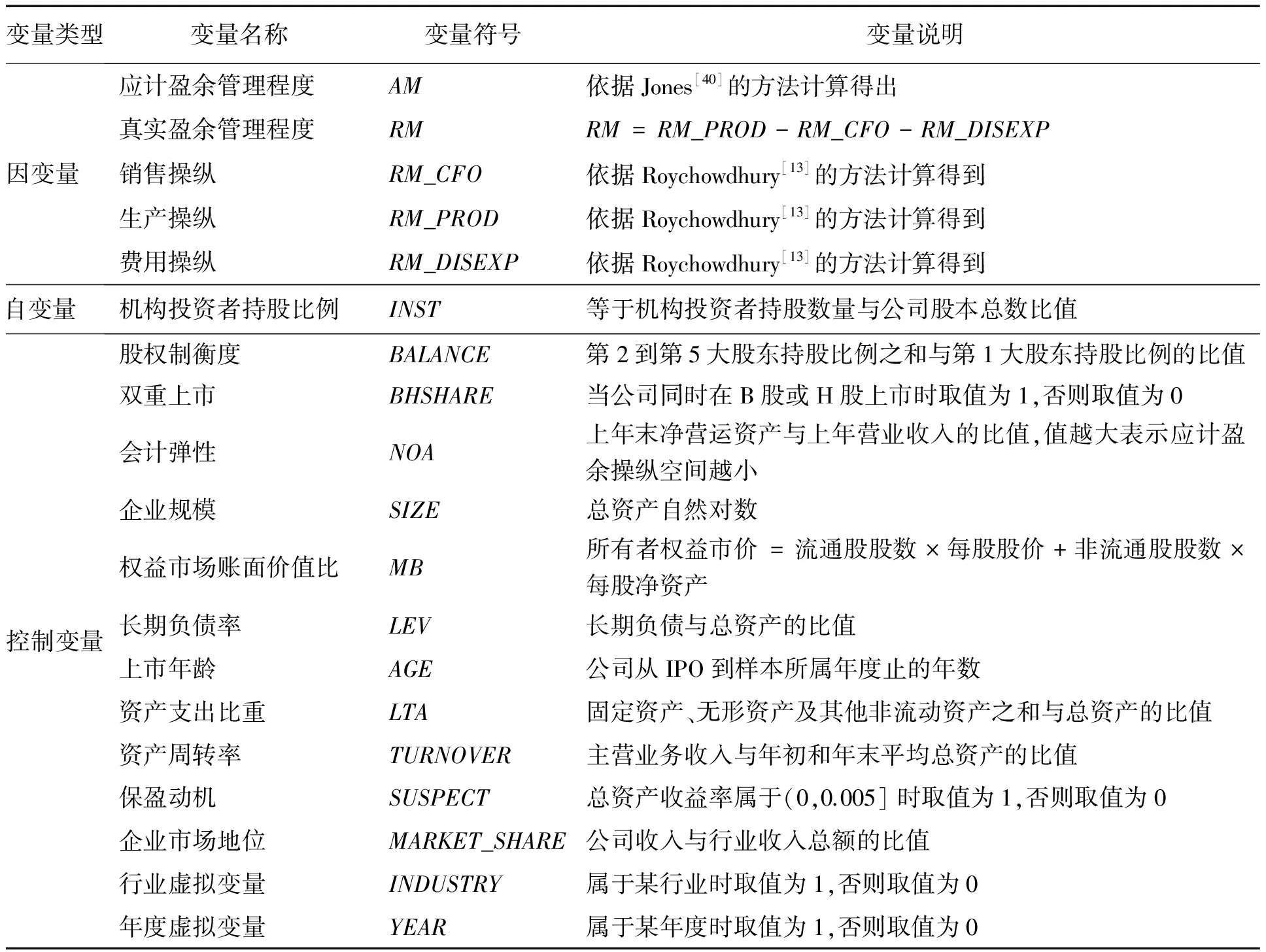

其中,RM为真实盈余管理,(9)式还可以用RM的分项指标销售操控RM_CFO、生产操控RM_PROD和费用操控RM_DISEXP表示;INST为机构投资者持股比例,用机构投资者持股数量和股本总数的比值表示,机构投资者由投资基金、证券公司、QFII、保险公司、社保基金、企业年金、信托公司、财务公司和银行9个明细类别组成;φ0和μ0为截距项;φi和μi为回归系数,i=1,2,…,32;δ和l为残差项。其他变量定义见表1。

参考已有研究成果选择控制变量。参考Roychowdhury[13]、Cohen等[4]、Badertscher[42]和Zang[15]的研究,加入会计弹性NOA、企业规模SIZE、权益市场账面价值比MB、保盈动机SUSPECT和企业市场地位MARKET_SHARE等控制变量;参考李增福等[41]和林芳等[43]的研究,加入长期负债率LEV、资产支出比重LTA、资产周转率TURNOVER、双重上市BHSHARE、股权制衡度BALANCE和企业上市年龄AGE等控制变量。此外,还加入行业虚拟变量INDUSTRY和年度虚拟变量YEAR,用来控制行业或宏观经济因素对方程回归结果的影响。所有变量的定义和计算方法见表1。

4.3 样本选择和数据来源

本研究选择2003年至2011年在上海和深圳证券交易所上市的A股公司作为研究样本,剔除金融和保险类上市公司数据、被ST和PT上市公司数据、极端或异常值数据和数据信息不全公司的数据。为减少IPO对公司当年数据的影响,从IPO后第2年开始选取样本,共选择10 060个样本观测值。市场化指数数据来源于樊纲等[44]编制的《中国市场化指数:各地区市场化相对进程2011年报告》,其他数据来源于万得资讯数据库和CSMAR数据库。由于在进行因果关系检验时用到中国各地区市场化指数数据,而该指标目前暂未公布最新的数据,因此整体实证样本截止到2011年。

5 实证过程和结果

5.1 研究变量的计算和描述性统计

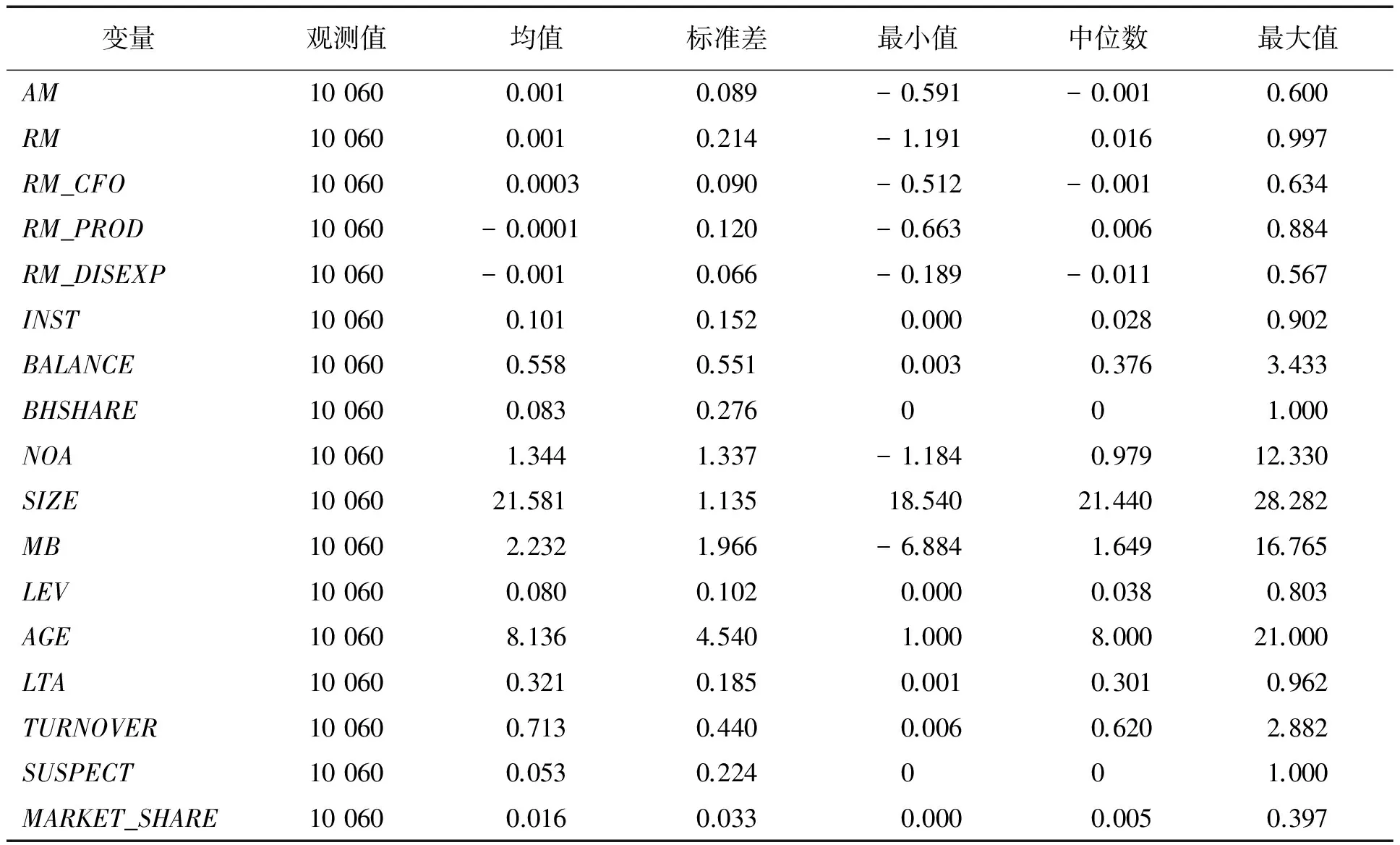

利用4.1和4.2中的方法计算出因变量应计盈余管理程度和真实盈余管理程度的度量值,然后对所有变量进行描述性统计,结果见表2。

由表2可知,在所有10 060个观测值中,因变量AM、RM、RM_CFO、RM_PROD和RM_DISEXP的标准差不大,基本都小于0.250,而Cohen等[4]统计的美国上市公司这些变量的标准差多数都大于0.350,说明中国证券市场各上市公司之间的盈余管理差异程度小于美国上市公司。BALANCE的均值为0.558,小于1,说明中国上市公司第1大股东持股比例较高,第2到第5大股东未能对第一大股东形成制衡,整体来说公司处于大股东控制的局面。BHSHARE的均值为0.083,说明A股上市公司同时在B股或H股双重上市的并不多。NOA的均值为1.344,大于Zang[15]统计的美国上市公司均值0.517,说明中国上市公司会计弹性更小,应计盈余管理程度更严重,未来应计项目操作空间较小。MB的均值为2.232,说明多数上市公司股东权益的市场价值要大于账面价值,处于股权溢价状态。SUSPECT的均值为0.053,说明具有保盈动机的上市公司样本并不多。

表1 变量定义Table 1 Definition of the Variables

表2 描述性统计Table 2 Descriptive Statistics

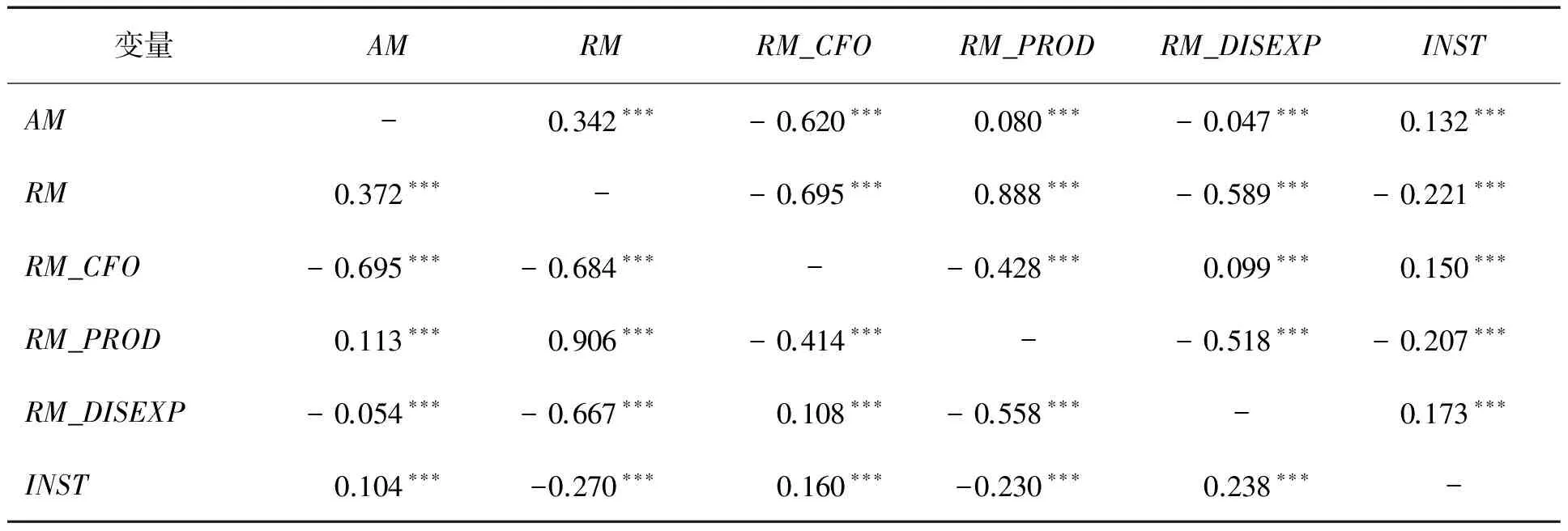

表3给出主要研究变量的Pearson和Spearman相关系数。

由表3的Pearson相关系数可知,机构投资者持股比例与真实盈余管理程度的相关系数显著为负,与应计盈余管理程度的相关系数显著为正,说明机构投资者持股比例越高,真实盈余管理行为越少,而应计盈余管理行为越多,H1和H2初步得到验证。INST与RM_CFO、RM_PROD、RM_DISEXP的相关系数均在1%水平上显著,方向分别为正、负、正,由于公司采用真实盈余管理手段做高利润时将呈现出更低的经营现金净流量、更高的生产成本和更低的操控性费用[41],因此分项结果与真实盈余管理程度综合指标的回归结果一致。H2得到验证,也初步说明就应计盈余管理行为来说机会主义行为效应超过了持续监督效应。Spearman相关系数的检验结果与Pearson相关系数基本一致。

5.2 机构投资者持股与应计盈余管理和真实盈余管理关系的回归检验结果

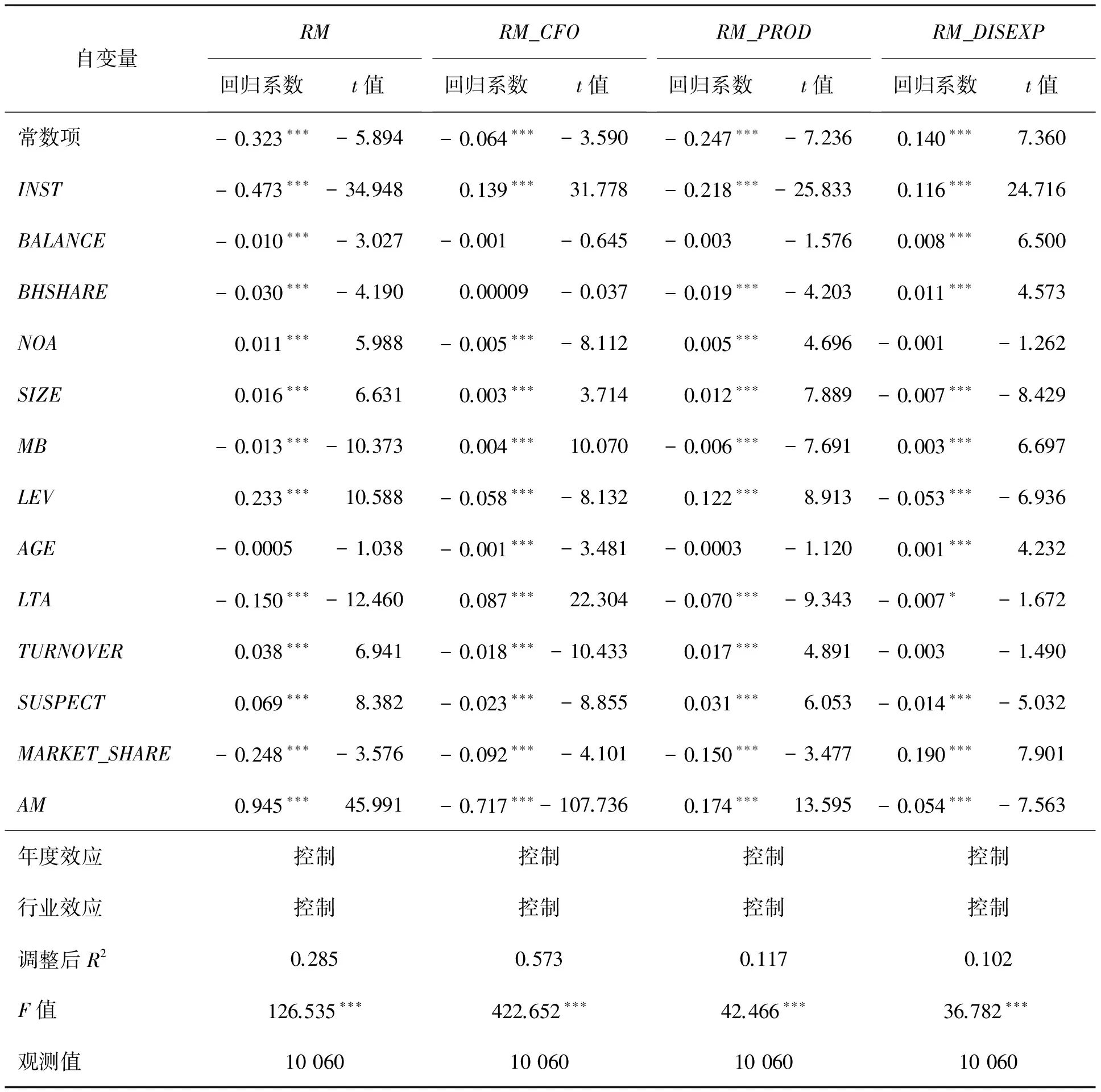

采用(9)式考察机构投资者持股对真实盈余管理行为的抑制作用,检验结果见表4。

由表4可知,当以RM为因变量时,机构投资者持股比例的回归系数在1%水平上显著为负,t值高达-34.948,说明机构投资者持股比例越高,真实盈余管理行为越少。当以RM_PROD为因变量时,INST的回归系数显著为负,当以RM_CFO和RM_DISEXP为因变量时,INST的回归系数均显著为正。由于公司采用真实盈余管理手段做高利润时将呈现出更低的经营现金净流量、更高的生产成本和更低的操控性费用[41],因此机构投资者持股比例越高,生产操控、销售操控和费用操控行为均能得到显著抑制,H1得到验证。

从控制变量结果看,以RM为因变量的回归结果为例,BALANCE的回归系数在1%水平上显著为负,当上市公司前几大股东的股权制衡强度较高时,控股股东掏空公司或侵害其他股东利益的行为得到抑制,此时非控股股东监督力度较大,管理层较难进行真实经济业务操纵;BHSHARE的系数在1%水平上显著为负,说明双重上市公司管理层受到的监管更严厉,抑制了他们通过真实经济业务操纵侵害股东利益的行为;NOA的系数显著为正,说明会计弹性大的公司真实盈余管理行为较少,因为此时应计项目操纵空间较大,管理层可以通过应计盈余操纵实现盈余管理目标,这与Zang[15]的检验结果一致;MB的系数在1%水平上显著为负,t值达到-10.373,说明股权溢价公司(即高成长性的公司)的真实盈余管理行为较少,因为当公司处于成长阶段时,偏离最优经营活动对企业发展的伤害作用更大;SUSPECT系数显著为正,说明保盈动机较强的上市公司也会采取真实盈余管理手段实现盈余目标;MARKET_SHARE系数显著为负,说明公司收入占行业比例越高(即处于行业领导地位的公司),真实经济业务操纵越少。

由于(9)式的控制变量比较多,本研究同时考察了变量间的多重共线性问题,发现自变量与主要控制变量间的方差膨胀因子(VIF值)均小于3,表明多重共线性对表4的回归结果没有产生显著影响。同理,多重共线性对表5~表10的回归结果也没有显著影响,后文不再赘述。

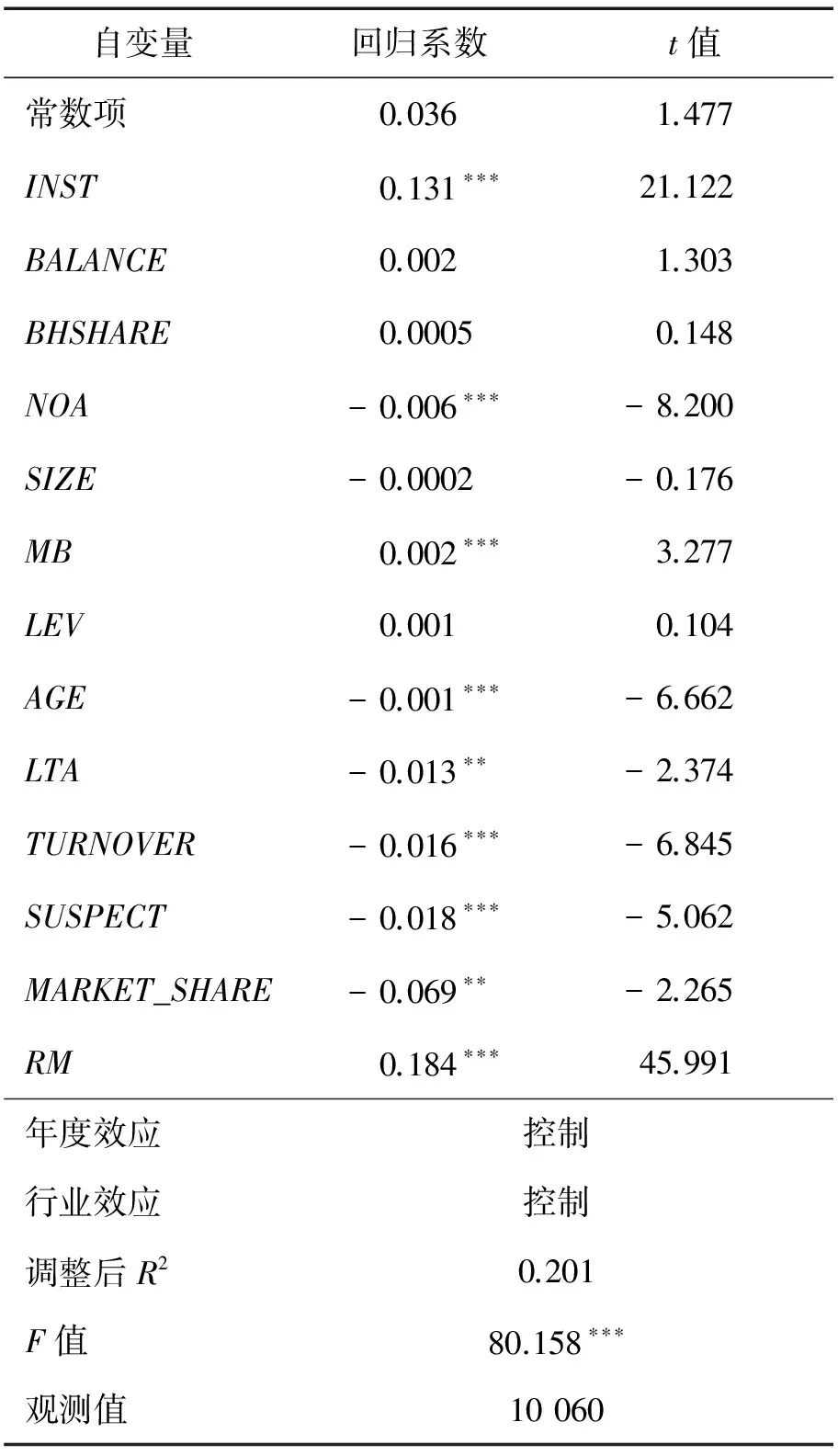

采用(10)式考察机构投资者持股与应计盈余管理行为的关系,检验结果见表5。

由表5可知,机构投资者持股比例的回归系数为0.131,在1%水平上显著为正,t值达到21.122,说明机构投资者持股比例较高的公司应计盈余管理行为较多,H2得到验证。即对于应计盈余管理行为来说,管理层的机会主义行为效应居于主导地位,其作用超过了机构投资者抑制真实盈余管理行为后进一步监督应计项目操纵的持续监督效应。结合表4的检验结果可以得到结论,在机构投资者持股比例较高的上市公司,真实盈余管理受到抑制,但此时经理人员会转而选择使用应计项目操纵手段实现盈余管理目标。

表3 变量的相关系数Table 3 Correlation of the Variables

注:***为双尾检验在1%水平上显著,下同;左下角数据为Pearson相关系数,右上角数据为Spearman相关系数。

表4 机构投资者持股对真实盈余管理行为影响的回归分析Table 4 Regression Analysis of the Effect of Institutional Ownership on Real Earnings Management Activities

注:*为双尾检验在10%水平上显著,下同。

从控制变量回归结果看,NOA、MB、TURNOVER和SUSPECT等变量的回归系数均在1%的水平上显著,且其方向与表4的系数方向正好相反,表明这些因素对两种盈余管理行为的替代选择会有重要影响。LTA和MARKET_SHARE的回归系数显著为负,其方向与表4相同,表明资产支出比重较高或者处于行业领导地位的公司的应计盈余操纵也越少。

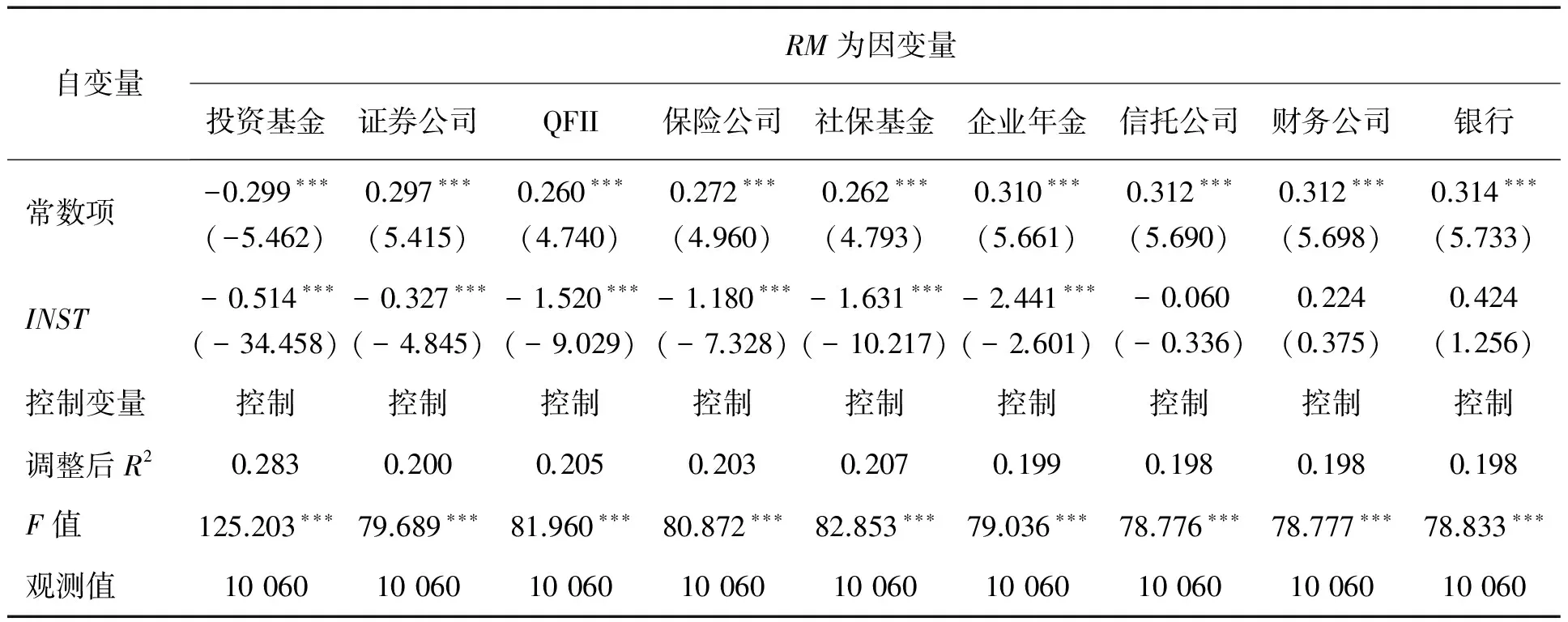

5.3 基于机构投资者类别的明细分类检验结果

由于不同类型机构投资者在资金来源、资产性质、债务特点、委托要求、投资限制、行为方式、目标偏好和持股周期等方面存在差异[12],在公司治理和文化等方面也会存在区别,这种差异必然导致监控动机、监控能力和监控成本不同,从而进一步影响对盈余管理行为的监控强度。如投资基金是市场化运行的基金管理公司,其目标是为投资者保本增值,因而会更有动力关注和监督上市公司的生产运营情况和公司治理结构[32];社保基金和QFII的持股时间较长,倾向于坚持价值投资,长期持有股票,因此有动机改善公司业绩[28];而信托公司、财务公司和银行等可能与被投资公司存在某种天然的商业联系,这会影响其独立决策[45]。因此,以机构投资者总体为样本分析其持股对盈余管理行为选择的影响并不能代表某一类型机构投资者在被投资公司中的作用。已有研究发现不同类型机构投资者的治理差异,宋渊洋等[28]发现投资基金和证券公司显著改善企业业绩,而信托公司对业绩改善没有显著影响。投资基金、QFII和社保基金等独立性较强的机构投资者持股比例越高,公司管理层代理成本和控股股东代理成本越低,而财务公司和信托公司等非独立机构投资者持股对两类代理成本影响有限[31]。Van Nuys[46]发现,与其他机构投资者相比,银行非常支持管理层发起的反收购提案。这主要是因为银行与企业存在商业关系,能从反收购提案中获取利益。

表5 机构投资者持股对应计盈余管理行为影响的回归分析结果Table 5 Regression Analysis Results of the Effect of Institutional Ownership on Accrual Earnings Management Activities

注:**为双尾检验在5%水平上显著,下同。

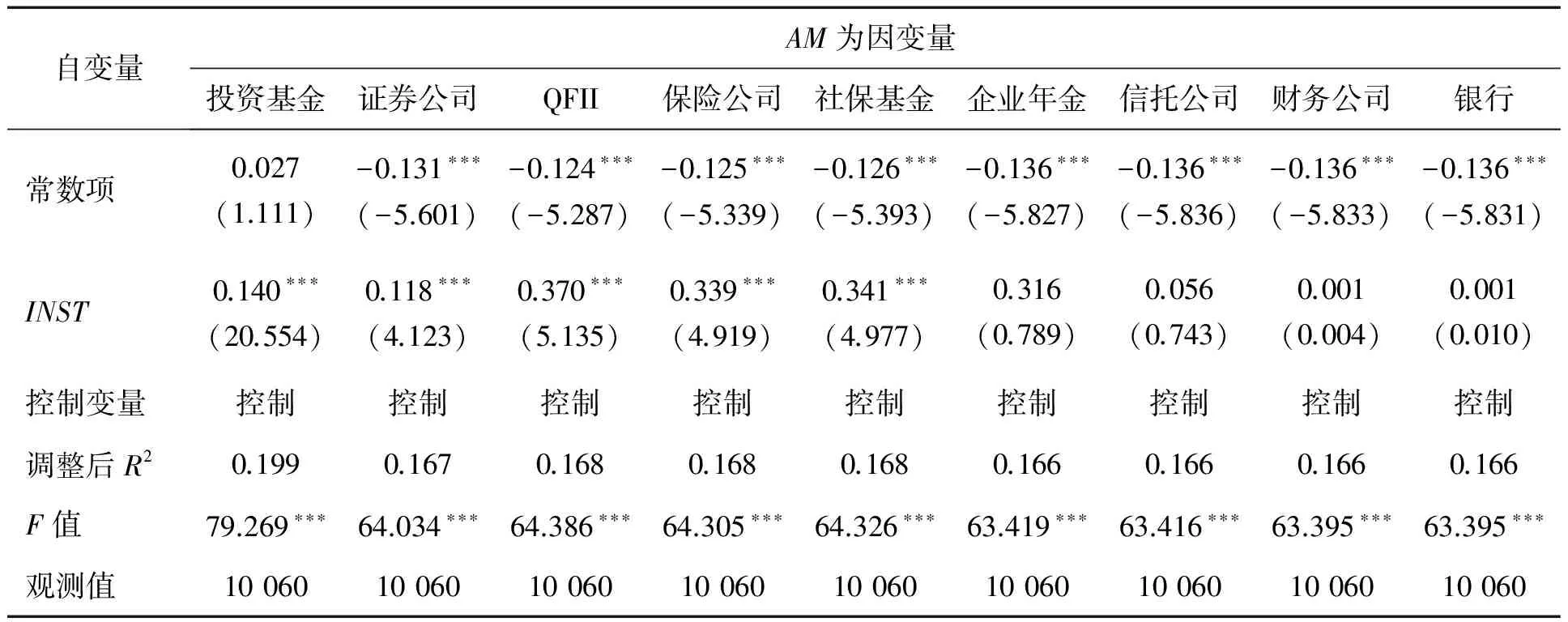

根据中国机构投资者发展现状,将机构投资者分为投资基金、证券公司、QFII、保险公司、社保基金、企业年金、信托公司、财务公司和银行9个类别,用各类机构投资者持股比例对(9)式和(10)式进行回归检验,分别以RM和AM为因变量,结果见表6和表7。限于篇幅,表6和表7省去了控制变量的回归结果。

由表6和表7可知,当以RM为因变量时,投资基金、证券公司、QFII、保险公司和社保基金的持股比例的回归系数显著为负,当以AM为因变量时,这5类机构投资者持股比例的回归系数显著为正,说明当这5类机构投资者持股比例较高时,企业真实盈余管理行为能得到抑制,但管理层会转而采用应计项目操纵手段实现盈余管理目标,这与表3和表4基于机构投资者整体的回归结果一致。对于企业年金、信托公司、财务公司和银行来说,除企业年金变量对RM有显著负向作用外,其余机构投资者的回归系数均不显著,说明这4类机构投资者治理对企业应计盈余管理和真实盈余管理行为选择的影响较弱。原因可能是因为企业年金、信托公司、财务公司和银行与企业存在某种天然的商业联系,会影响其独立决策[45],因此对企业盈余管理行为的监督力度较弱,不能发挥公司治理的作用。控制变量的回归结果与表4和表5基本一致。上述结果表明,中国证券市场不同类别的机构投资者的治理作用确实有差异,以机构投资者总体为样本分析机构投资者持股对盈余管理行为选择的影响并不能代表某一类型机构投资者在被投资公司中的作用,因此表6和表7的分类考察是有必要的。

表6 机构投资者明细类别对真实盈余管理行为影响的回归分析Table 6 Regression Analysis of the Effect of Each Type of Institutional Ownership on Real Earnings Management Activities

表7 机构投资者明细类别对应计盈余管理行为影响的回归分析Table 7 Regression Analysis of the Effect of Each Type Institutional Ownership on Accrual Earnings Management Activities

5.4.稳健性检验

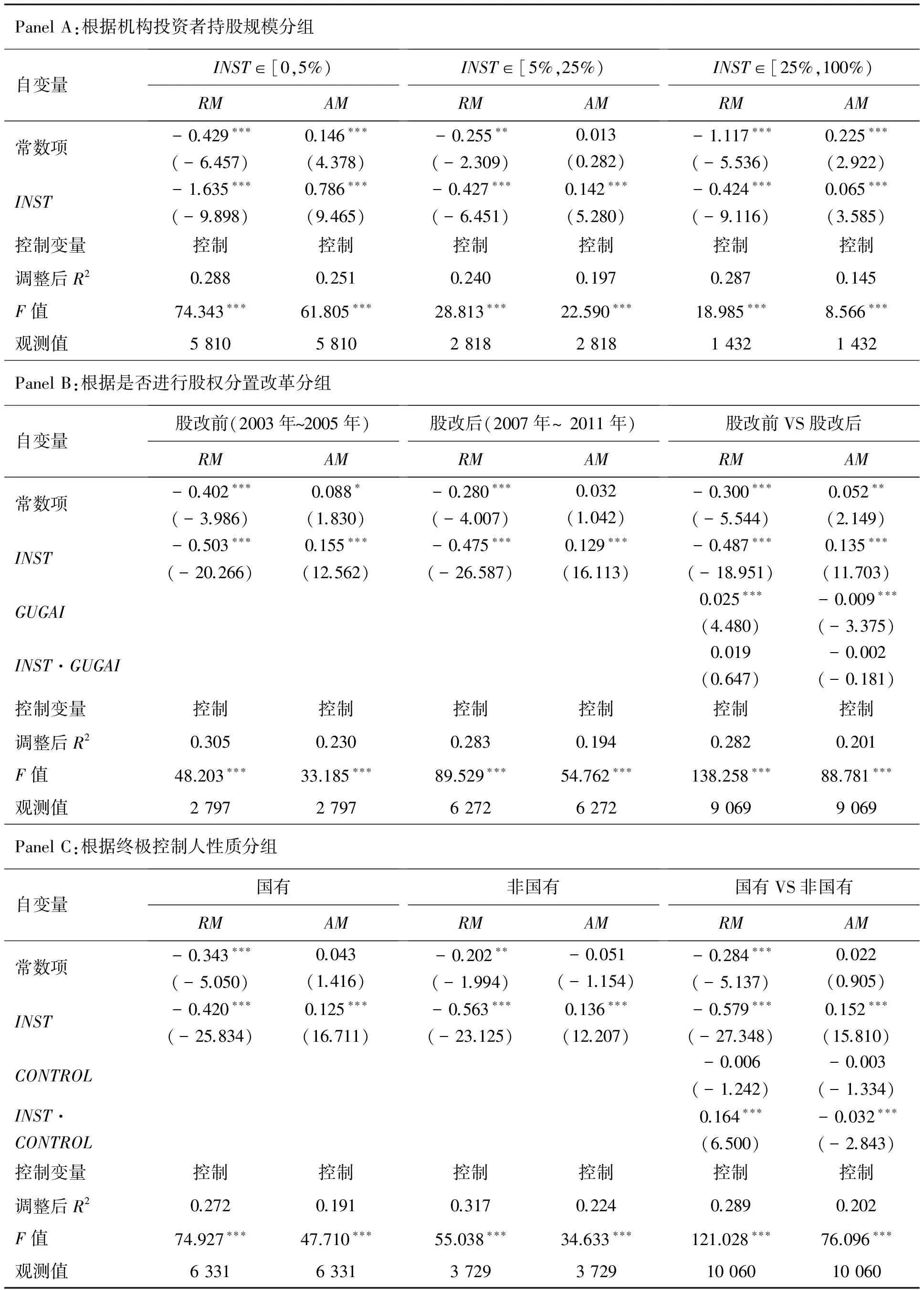

(1)样本分组检验

为考察上述研究结果是否在不同的内、外部环境中仍然显著存在,本研究按照机构投资者持股规模、是否进行股权分置改革和终极控制人性质将整体样本进行分组检验,回归结果见表8。Maug[47]研究发现,机构投资者的监督动机和能力是持股规模的函数,当其持股比例较高时,监督动机较强,改善公司治理的可能性大;而当其持股比例低时,监督动机减弱。表8中Panel A按照机构投资者持股规模进行分组,依据机构投资者持股比例将整体样本分为[0,5%)、[5%,25%)和[25%,100%)3组子样本。Panel B按照是否进行股权分置改革将样本分为股权分置改革前样本(2003年至2005年)和股权分置改革后样本(2007年至2011年), 由于2006年涉及股权分置改革当期,所以没有加入到检验样本中。股权分置改革变量用GUGAI表示,当样本期间属于股权分置改革后GUGAI取值为1,否则取值为0。Panel C按照终极控制人性质将样本分为国有控股上市公司和非国有控股上市公司。中国上市公司的终极控制人可以分为地方政府、中央政府、自然人或家族以及特殊法人4类,前两类公司称为国有控股上市公司,后两类公司称为非国有控股上市公司。特殊法人包括外资企业、外国企业、集体所有制企业、职工持股会及股权分散的工会控股,或者无实际控制人。终极控制人性质用变量CONTROL表示,当终极控制人为中央政府或地方政府(即国有)时CONTROL取值为1,终极控制为自然人或家族以及特殊法人(即非国有)时取值为0。刘志远等[29]研究发现,相对于非国有控股上市公司,国有控股上市公司的治理环境较差,导致机构投资者抑制大股东资金侵占行为、保护投资者利益的效果有限。此外,在Panel B和Panel C中还建立了含交互项的回归模型,用以考察不同子样本中机构投资者治理效果的差异程度。

由表8可知,在3种不同的样本分类方法下,当以RM为因变量时,INST的回归系数始终在1%的水平上显著为负;当以AM为因变量时,INST的回归系数在1%水平上显著为正。说明在不同的内、外部环境下,机构投资者持股比例较高时真实盈余管理行为均能得到显著抑制,但此时管理层会转而采用应计盈余管理手段实现盈余管理目标,表明前述研究结果稳健。从交互项检验结果看,Panel B中INST·GUGAI的回归系数不显著,说明股权分置改革前后机构投资者持股与盈余管理行为选择的关系没有显著差异,股权分置改革前中国机构投资者就能起到重要的公司治理作用。Panel C的交互项检验结果中,当以RM为因变量时,INST·CONTROL回归系数显著为正,表明相对于国有控股上市公司,非国有控股上市公司中机构投资者抑制真实盈余管理行为的作用更强,本研究从真实盈余管理行为的角度印证了刘志远等[29]的研究结果;当以AM为因变量时,INST·CONTROL回归系数显著为负,说明当非国有控股上市公司中真实盈余管理行为受机构投资者更多抑制时,管理层也会转而使用更多的应计操纵手段实现盈余管理目标。

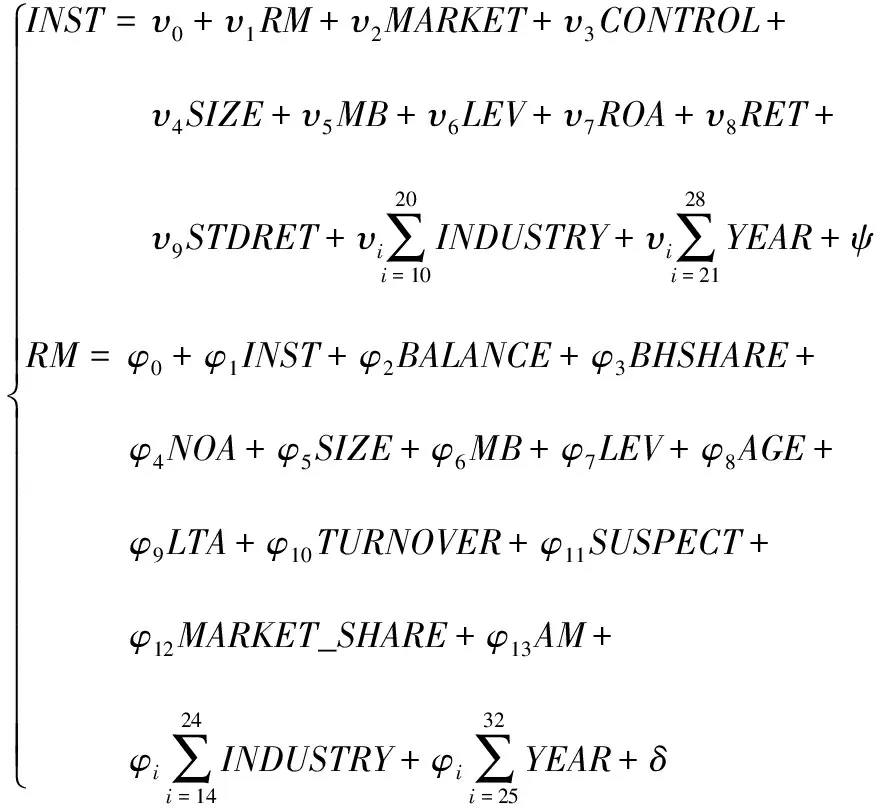

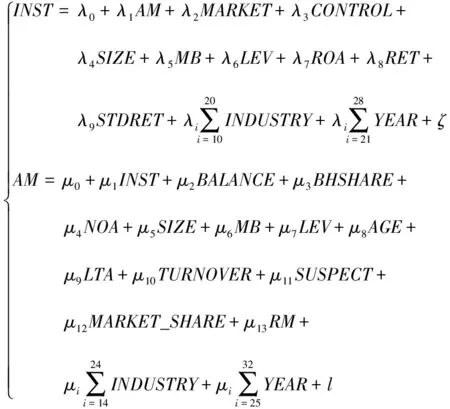

(2)因果关系检验

前述研究结果可能存在一种反向因果关系的解释,即真实盈余管理行为较少的上市公司吸引了较多的机构投资者进行投资,而不是机构投资者持股对真实盈余管理行为产生了抑制作用。对于这种反向因果关系导致的内生性问题,可以通过建立联立方程模型的方法解决。联立方程的检验结果容易受到所选择的工具变量合理性的影响,因此在前文检验中只构建了普通线性回归方程,而在这里构建联立方程对内生性问题进行稳健性检验。以机构投资者持股与真实盈余管理程度为例建立联立方程模型,考察因果关系是否对前述结果产生影响,方程为

表8 基于不同分类方法的样本分组回归分析结果Table 8 Grouping Regression Analysis Results Based on Different Classified Methods

注:括号内数据为t统计量;Panel B中股改前VS股改后检验时由于股改哑变量反映了年度变化情况,因此控制变量中没有加入年度虚拟变量。

(11)

其中,MARKET为市场化指数,ROA为资产净利率,RET为股票年收益率,STDRET为股票收益波动性,υ0为截距项,υi(i=1,2,…,28)为回归系数,ψ为残差项。参考Badertscher[42]和石美娟等[27]的研究,选择市场化指数、终极控制人性质、企业规模、权益市场账面价值比、长期负债率、资产净利率、股票年收益率和股票收益波动性等变量作为机构投资者持股比例的控制变量。市场化指数采用樊纲等[44]编制的《中国市场化指数:各地区市场化相对进程2011年报告》中的各地区市场化整体指数表示,指数越大表明市场化进程越快,治理环境越好,投资者保护水平越高。资产净利率等于净利润与年末总资产的比值,股票年收益率等于年度内股票收盘价的涨跌幅,股票收益波动性等于一年内各月股票收益率的标准差。根据这一方法,构建机构投资者持股与应计盈余管理程度的联立方程组,即

(12)

其中,λ0为截距项;λi为回归系数,i=1,2,…,28,ζ为残差项。

由(11)式回归结果可知,机构投资者持股比例为因变量时,RM的回归系数在5%水平上显著为负,即真实盈余管理行为越少,对企业进行投资的机构投资者越多,因此前述反向因果关系也是存在的。当以RM为因变量时,INST的回归系数仍然显著为负,与表4的回归结果一致,即机构投资者持股比例较高时,企业会选择较少的真实盈余管理行为。由(12)式回归结果可知,当以AM为因变量时,INST的回归系数显著为正,与表5的结果一致。因此,总的来说,反向因果关系导致的内生性问题并不影响前述研究结果,当机构投资者持股比例较高时,企业的真实盈余管理行为会受到抑制,但这会促使公司转而采用较多的应计盈余管理行为,H1和H2均得到验证。限于篇幅,这一检验结果不再列示。

6 进一步分析:机构投资者持股对整体盈余管理行为影响的实证检验

从前面分析可知,机构投资者持股能抑制中国上市公司的真实盈余管理行为,但也会导致出现较多的应计盈余管理行为。这里有一个问题需要考虑,到底是真实盈余管理程度减少多一些,还是应计盈余管理程度增加多一些,即机构投资者治理对中国上市公司整体盈余管理行为是产生了正向影响还是负向影响,这一问题非常重要,它对于客观评价机构投资者治理效果有较好的指导作用。参考Badertscher[42]的度量方法,将应计盈余管理与真实盈余管理相加,得到整体盈余管理程度(EM)度量指标,即EM=AM+RM=AM+RM_PROD-RM_CFO-RM_DISEXP,建立回归方程考察机构投资者持股对整体盈余管理行为的影响,即

EM=φ0+φ1INST+φ2BALANCE+φ3BHSHARE+

φ4NOA+φ5SIZE+φ6MB+φ7LEV+φ8AGE+

φ9LTA+φ10TURNOVER+φ11SUSPECT+

(13)

其中,φ0为截距项;φi为回归系数,i=1,2,…,31;θ为残差项。如果φ1显著为负,说明机构投资者治理能降低整体盈余管理程度,显著为正则说明会增加整体盈余管理程度。由(13)式的回归结果可知,INST的回归系数为-0.370,t值为-19.941,在1%水平上显著为负,表明机构投资者持股能显著减少整体盈余管理行为,尽管机构投资者持股抑制企业真实盈余管理行为后会导致管理层转而进行应计盈余管理活动,但真实盈余管理程度下降幅度显著高于应计盈余管理程度上升幅度,从整体盈余管理行为的角度证明机构投资者治理对企业是有利的,能提升企业价值。投资基金、证券公司、QFII、保险公司和社保基金的持股比例变量的回归系数均显著为负,与机构投资者整体的检验结果一致。限于篇幅,这一结果不再列示。

7 结论

本研究以中国上市公司为研究样本,考察机构投资者持股对应计盈余管理和真实盈余管理行为及其替代选择的影响。研究结果表明,机构投资者持股比例与真实盈余管理程度显著负相关,与应计盈余管理程度显著正相关,因此尽管机构投资者治理能显著抑制真实盈余管理行为,但会导致公司转而采用应计项目操纵手段实现盈余管理目标。由于不同类型机构投资者的监控动机、监控能力和监控成本不同,因此其对盈余管理行为的影响程度也不同,进一步检验发现前述替代关系存在于投资基金、证券公司、QFII、保险公司和社保基金,但企业年金、信托公司、财务公司和银行持股对盈余管理行为的影响不显著。按照机构投资者持股规模、股权分置改革和终极控制人性质分组,检验结果表明,前述研究结果在不同的内、外部环境中均存在,且相对于国有控股公司,非国有控股公司中机构投资者抑制真实盈余管理行为的作用更强。此外,真实盈余管理行为对机构投资者持股影响的反向因果关系导致的内生性问题通过了稳健性检验。进一步分析发现机构投资者持股与整体盈余管理程度显著负相关,即在机构投资者参与公司治理的情况下,真实盈余管理程度下降幅度显著高于应计盈余管理程度上升幅度,整体盈余管理程度呈现下降趋势。

目前国内外很多研究从应计盈余管理视角探讨机构投资者治理效果,虽然部分研究发现机构投资者持股能起到监督作用,抑制企业的盈余管理行为,但李善民等[11]和杨海燕等[12]的研究结论正好相反,发现机构投资者持股与应计盈余管理程度显著正相关,因此得到机构投资者治理效果有限的结论。本研究基于真实盈余管理行为视角研究发现,机构投资者持股能抑制真实盈余管理行为,虽然这会导致公司转而采用应计项目操纵手段实现盈余管理目标,但从总体来说机构投资者持股与整体盈余管理程度显著负相关,因此机构投资者治理能产生积极的正向治理作用。

根据本研究结论,监管层应进一步加大对各类机构投资者的政策支持力度,提高其持股比例,充分发挥其治理作用,尤其是目前中国处于投资基金一枝独秀的局面,QFII、保险公司、社保基金、企业年金、信托公司、财务公司和银行等机构投资者的持股比例还比较低,存在很大的发展空间,未来需要大力支持。

本研究存在两点不足之处,用机构投资者持股比例这个静态指标分析机构投资者治理效果,但实际上机构投资者在同一年度内的持股比例可能会发生变化,未来可考察机构投资者持股变化情况对盈余管理行为选择的影响。此外,由于测度方法所限,本研究考察的真实盈余管理行为仅包括销售操控、生产操控和费用操控3种形式,实际上企业采用的真实经济业务操纵手段非常多,涉及经营活动、投资活动和融资活动多个方面,未来设计出新的测度方法后,应进一步考察机构投资者持股与其它类别真实盈余管理行为的关系。

[1]Shleifer A,Vishny R W.A survey of corporate governance[J].The Journal of Finance,1997,52(2):737-783.

[2]王旭.机构投资者股东积极主义效应的实现:基于代理成本的中介作用[J].东岳论丛,2013,34(3):162-166.

Wang Xu.The realization of activism effect of institutional investor shareholders:Based on the intermediation of angency costs[J].Dongyue Tribune,2013,34(3):162-166.(in Chinese)

[3]David P,Hitt M A,Gimeno J.The influence of activism by institutional investors on R&D[J].The Academy of Management Journal,2001,44(1):144-157.

[4]Cohen D A,Dey A,Lys T Z.Real and accrual-based earnings management in the pre- and post-Sarbanes-Oxley periods[J].The Accounting Review,2008,83(3):757-787.

[5]Chung R,Firth M,Kim J B.Institutional monitoring and opportunistic earnings management[J].Journal of Corporate Finance,2002,8(1):29-48.

[6]Mitra S,Cready W M.Institutional stock ownership, accrual management, and information environment[J].Journal of Accounting, Auditing & Finance,2005,20(3):257-286.

[7]程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

Cheng Shuqiang.Empirical research about the correlation between institutional ownership and accounting earnings quality of listed companies[J].Management World,2006(9):129-136.(in Chinese)

[8]于忠泊,叶琼燕,田高良.外部监督与盈余管理:针对媒体关注、机构投资者与分析师的考察[J].山西财经大学学报,2011,33(9):90-99.

Yu Zhongbo,Ye Qiongyan,Tian Gaoliang.External monitoring and earnings management:Inspection on media coverage,institutional investors and analysts[J].Journal of Shanxi Finance and Economics University,2011,33(9):90-99.(in Chinese)

[9]李双海,李海英.机构持股、中小投资者保护与会计盈余质量[J].山西财经大学学报,2009,31(12):107-114.

Li Shuanghai,Li Haiying. Institutional ownership, minority investor protection and accounting earnings quality[J].Joumal of Shanxi Finance and Economics University,2009,31(12):107-114.(in Chinese)

[10] 邓可斌,唐小艳.机构投资者真的有助于降低盈余管理吗:来自中国上市公司混合与平衡面板数据的证据[J].产业经济研究,2010(5):71-78,86.

Deng Kebin,Tang Xiaoyan.Can institutional investors really decrease earnings management:Evidence from the China′s listed firms[J].Industrial Economics Research,2010(5):71-78,86.(in Chinese)

[11] 李善民,王媛媛,王彩萍.机构投资者持股对上市公司盈余管理影响的实证研究[J].管理评论,2011,23(7):17-24.

Li Shanmin,Wang Yuanyuan,Wang Caiping.The influences of institutional investors on earning management in listed companies[J].Management Review,2011,23(7):17-24.(in Chinese)

[12] 杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗:兼论不同类型机构投资者的差异[J].会计研究,2012(9):16-23.

Yang Haiyan,Wei Dehong,Sun Jian.The institutional ownership can improve the accounting information quality:The difference of institutional investors types[J].Accounting Research,2012(9):16-23.(in Chinese)

[13] Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[14] Yu W.Accounting-based earnings management and real activities manipulation[D].Georgia:Georgia Institute of Technology,2008:19-31.

[15] Zang A Y.Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].The Accounting Review,2012,87(2):675-703.

[16] 罗进辉.机构投资者持股、现金股利政策与公司价值:来自2005-2010 年中国上市公司的经验证据[J].投资研究,2013,32(1):56-74.

Luo Jinhui.Institutional ownership,cash dividend policy and corporate value:Evidence from Chinese listed companies between 2005 and 2010[J].Review of Investment Studies,2013,32(1):56-74.(in Chinese)

[17] 石良平,李洋.机构投资者介入公司治理的作用研究[J].上海经济研究,2007(7):83-90.

Shi Liangping,Li Yang.Research on the intervention role of institutional investors in corporate governance[J].Shanghai Economic Review,2007(7):83-90.(in Chinese)

[18] 张敏,姜付秀.机构投资者、企业产权与薪酬契约[J].世界经济,2010(8):43-58.

Zhang Min,Jiang Fuxiu.Institutional investor,ownership and wage contract[J].The Journal of World Economy,2010(8):43-58.(in Chinese)

[19] 吴晓晖,姜彦福.机构投资者影响下独立董事治理效率变化研究[J].中国工业经济,2006(5):105-111.

Wu Xiaohui,Jiang Yanfu.Change of the independent director′s governing efficiency under the influence of institutional investor:Empirical evidence from China′s listed firms[J].China Industrial Economy,2006(5):105-111.(in Chinese)

[20] 牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论,2013,25(3):48-59.

Niu Jianbo,Wu Chao,Li Shengnan.Institutional investor types,equity characteristics and voluntary disclosure[J].Management Review,2013,25(3):48-59.(in Chinese)

[21] 高丽,胡艳.机构股东的积极治理效应研究:基于投资者关系管理调节效应与中介效应的检验[J].中南财经政法大学学报,2011(5):127-133.

Gao Li,Hu Yan.On the active governance effectiveness of institutiontal investors based on the test of moderating effect of investor relations management and mediating effect[J].Journal of Zhongnan University of Economics and Law,2011(5):127-133.(in Chinese)

[22] 李海英,毕晓芳.制度条件、机构投资者与上市公司市场价值[J].经济与管理研究,2012(2):5-14.

Li Haiying,Bi Xiaofang.Institutional conditions, institutional investors and the market value of listed companies[J].Research on Economics and Management,2012(2):5-14.(in Chinese)

[23] Khorana A,Servaes H, Tufano P.Explaining the size of the mutual fund industry around the world[J].Journal of Financial Economics,2005,78(1):145-185.

[24] 王宇峰,左征婷,杨帆.机构投资者与上市公司研发投入关系的实证研究[J].中南财经政法大学学报,2012(5):102-107.

Wang Yufeng,Zuo Zhengting,Yang Fan.An empirical study of relationship between institutional investors and research and development input[J].Journal of Zhongnan University of Economics and Law,2012(5):102-107.(in Chinese)

[25] 范海峰,胡玉明.R&D支出、机构投资者与公司盈余管理[J].科研管理,2013,34(7):24-30.

Fan Haifeng,Hu Yuming.R&D investment,institutional investor, and corporation earning management[J].Science Research Management,2013,34(7):24-30.(in Chinese)

[26] 叶松勤,徐经长.大股东控制与机构投资者的治理效应:基于投资效率视角的实证分析[J].证券市场导报,2013(5):35-42.

Ye Songqin,Xu Jingchang.Large shareholder control and governance effect from institutional investors:An empirical analysis from the perspective of investment efficiency[J].Securities Market Herald,2013(5):35-42.(in Chinese)

[27] 石美娟,童卫华.机构投资者提升公司价值吗:来自后股改时期的经验证据[J].金融研究,2009(10):150-161.

Shi Meijuan,Tong Weihua.Does institutional investor improve corporate value:Evidence from the listed companies in China[J].Journal of Financial Research,2009(10):150-161.(in Chinese)

[28] 宋渊洋,唐跃军.机构投资者有助于企业业绩改善吗:来自2003-2007年中国上市公司的经验证据[J].南方经济,2009(12):56-68.

Song Yuanyang,Tang Yuejun.Can institutional investors help firms to improve performance:Evidences from Chinese listed companies from 2003 to 2007[J].South China Journal of Economics,2009(12):56-68.(in Chinese)

[29] 刘志远,花贵如.政府控制、机构投资者持股与投资者权益保护[J].财经研究,2009,35(4):119-130.

Liu Zhiyuan,Hua Guiru.Governmental control,stock holding of institutional investors and protection of investors′ rights[J].Journal of Finance and Economics,2009,35(4):119-130.(in Chinese)

[30] 范海峰,胡玉明.机构投资者持股与公司股权融资成本的实证研究[J].经济与管理研究,2010(2):44-50.

Fan Haifeng,Hu Yuming.Empirical research about the correlation between institutional ownership and cost of equity capital[J].Research on Economics and Management,2010(2):44-50.(in Chinese)

[31] 杨海燕,孙健,韦德洪.机构投资者独立性对代理成本的影响[J].证券市场导报,2012(1):25-30.

Yang Haiyan,Sun Jian,Wei Dehong.The impact of the independence of institutional investors on the agency costs[J].Securities Market Herald,2012(1):25-30.(in Chinese)

[32] 魏志华,吴育辉,李常青.机构投资者持股与中国上市公司现金股利政策[J].证券市场导报,2012(10):40-47,60.

Wei Zhihua,Wu Yuhui,Li Changqing.Institutional ownership and cash dividend policy of Chinese listed companies[J].Securities Market Herald,2012(10):40-47,60.(in Chinese)

[33] Wongsunwai W.The effect of external monitoring on accrual-based and real earnings management:Evidence from venture-backed initial public offerings[J].Contemporary Accounting Research,2013,30(1):296-324.

[34] 高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72.

Gao Lei,Zhang Jie.Corporate governance,institutional investors,and earnings management[J].Accounting Research,2008(9):64-72.(in Chinese)

[35] 陈胜蓝,卢锐.新股发行、盈余管理与高管薪酬激励[J].管理评论,2011,23(7):155-162.

Chen Shenglan,Lu Rui.IPO,Earnings management and executive compensation[J].Management Review,2011,23(7):155-162.(in Chinese)

[36] 王亮亮.真实活动盈余管理与权益资本成本[J].管理科学,2013,26(5):87-99.

Wang Liangliang.Real activities earnings management and cost of equity capital[J].Journal of Management Science,2013,26(5):87-99.(in Chinese)

[37] Cohen D A,Zarowin P.Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(1):2-19.

[38] Kim J B,Sohn B C.Real earnings management and cost of capital[J].Journal of Accounting and Public Policy,2013,32(6):518-543.

[39] Cohen D,Zarowin P.Earnings management and excess investment:Accrual-based versus real activities[R].New York:New York University,2009.

[40] Jones J J.Earnings management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[41] 李增福,曾庆意,魏下海.债务契约、控制人性质与盈余管理[J].经济评论,2011(6):88-96.

Li Zengfu,Zeng Qingyi,Wei Xiahai.Debt-covenant,controller′s characteristic and earnings management[J].Economic Review,2011(6):88-96.(in Chinese)

[42] Badertscher B A.Overvaluation and the choice of alternative earnings management mechanisms[J].The Accounting Review,2011,86(5):1491-1518.

[43] 林芳,许慧.基于真实交易盈余管理的股权制衡治理效应[J].山西财经大学学报,2012,34(1):83-93.

Lin Fang, Xu Hui.The effectiveness of governance check-and-balance ownership structure based on real earnings management[J].Joumal of Shanxi Finance and Economics University,2012,34(1):83-93.(in Chinese)

[44] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:1-21.

Fan Gang,Wang Xiaolu,Zhu Hengpeng.NERI INDEX of marketization of China′s provinces 2011 report[M].Beijing:Economic Science Press,2011:1-21.(in Chinese)

[45] 伊志宏,李艳丽,高伟.市场化进程、机构投资者与薪酬激励[J].经济理论与经济管理,2011(10):75-84.

Yi Zhihong,Li Yanli,Gao Wei.Marketization,institutional investors and compensation incentive[J].Economic Theory and Business Management,2011(10):75-84.(in Chinese)

[46] Van Nuys K.Corporate governance through the proxy process:Evidence from the 1989 Honeywell proxy solicitation[J].Journal of Financial Economics,1993,34(1):101-132.

[47] Maug E.Large shareholders as monitors:Is there a trade-off between liquidity and control?[J].The Journal of Finance,1998,53(1):65-98.

InstitutionalOwnershipandtheChoicebetweenAccrualandRealEarningsManagementActivities

Yuan Zhizhu, Wang Zeshen, Hao Wenhan

School of Business Administration, Northeastern University, Shenyang 110004, China

Taking the methods of abnormal manipulation terms to measure corporate accrual and real earnings management respectively, this study constructs multiple linear regression model and simultaneous equation model to examine the influence of institutional ownership on the choice between accrual earnings management and real earnings management activities with Chinese listed companies from 2003 to 2011 as samples. The empirical results show that: institutional ownership is significantly and negatively correlated with real earnings management and positively and correlated with accrual earnings management. Details test according to the types of institutional investors finds that the relationship exists when the institutional investors are investment funds, securities companies, QFII, insurance companies and pension funds, but not for the enterprise annuity, trust companies, finance companies and banks. The sub-sample test results according to the scale of institutional ownership, split-share status reform and property of the ultimate controller find that the relationship exists in different internal and external environments. In addition, compared to the state-controlled listed companies, the inhibiting effect of institutional investors on real earnings management activities is stronger in non-state-owned listed companies. The final analysis finds that institutional ownership has a significantly negative correlation with overall earnings management.

institutional ownership;real earnings management;accrual earnings management;substitution relationship

Date:January 2ed, 2014

DateJuly 9th, 2014

FundedProject:Supported by the National Natural Science Foundation of China(71202153), the Fundamental Research Funds for the Central Universities(N110406010), the Humanity and Social Sciences Research of Ministry of Education(10YJC630364), the China Postdoctoral Science Foundation(20110491501,2013T60297) and the National Students′ Innovation and Entrepreneurship Training Program(201310145008)

Biography:Dr.Yuan Zhizhu, a Hubei Tongshan native(1981-), graduated from Harbin Institute of Technology and a Lecturer in the School of Business Administration at Northeastern University. His research interests include earnings management, corporate governance and accounting information comparability, etc. E-mail:zzyuanneu@163.com

F275

A

10.3969/j.issn.1672-0334.2014.05.009

1672-0334(2014)05-0104-16

2014-01-02修返日期2014-07-09

国家自然科学基金(71202153);中央高校基本科研业务费专项资金(N110406010);教育部人文社会科学研究项目(10YJC630364);中国博士后科学基金(20110491501,2013T60297);国家级大学生创新创业训练计划项目(201310145008)

袁知柱(1981-),男,湖北通山人,毕业于哈尔滨工业大学,获管理学博士学位,现为东北大学工商管理学院讲师,研究方向:盈余管理、公司治理和会计信息可比性等。E-mail:zzyuanneu@163.com

□

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04