研发投入强度和专利数量对IPO定价的影响*

2014-12-26 03:34:30陈健,贾隽

西安工业大学学报 2014年9期

陈 健,贾 隽

(西安工业大学 经济管理学院,西安710021)

在资本市场中,企业之间的估值和发行市盈率存在很大的差异,信息技术、生物医药等技术含量较高的行业中的科技型企业往往会获得较高的(Initial Public Offering,IPO)发行定价,首次发行市盈率水平超过传统行业中的企业.这类公司普遍具有研发投入高,研发人员占比高,拥有的专利、专有技术等在某些领域具有优势.科技创新是科技型企业非常重要的核心竞争力,领先的技术会形成一定的垄断优势,并获得较快的增长和较高的盈利.因此,科技型企业的研发投入和专利积累的数量,可能是企业发展的重要基础,对企业未来盈利和投资者估值有重要影响.文中选取2009年6月以后IPO发行的上市公司中研发投入占比较高的,以及专利和技术创新对公司竞争能力更大的信息技术、科学研究和技术服务和制造中的一些设备制造子行业中的364家上市公司作为样本.笔者在此基础上分析了企业研发投入强度对企业(尤其是科技型企业)IPO定价估值水平的影响,以及对于IPO后二级市场定价的影响.

1 研究综述

1.1 IPO发行定价影响因素的研究

前人研究中,提出了很多关于影响IPO发行价格的因素,并分析了这些因素对发行价的影响.

目前IPO发行价格的确定主要有两类方法:①基于对公司未来盈利预测基础上的折现现金流估值方法,包括 William的股利贴现模型、Alfred Rappaport的自由现金流模型、Preinreich的剩余收益模型等;②与同行业、同类上市公司的比较估值法.IPO发行价格的确定反映了投资者对公司前景的判断,以及行业的平均估值水平.因此,公司盈利的历史数据、盈利的预测数据、同行业的估值水平等都成为决定和影响IPO发行价格的重要因素.学者们还研究了其他一些影响IPO发行价格的因素,包括公司治理、承销商声誉、行业、市场景气、发行制度、投资者情绪等等.

Carter和Manaster研究认为声誉好的承销商有助于提高投资者对发行公司价值判断的一致性,降低发行公司风险,提高发行价格[1].

段进东、陈海明研究发现新股发行价格基本反映了新股发行量、发行前市场景气度、归属行业、盈利及规模等信息[2].陶冶和马健对21个自变量进行线性回归,找到了对新股发行价格起解释作用的8个主要因素,分别是每股净资产、发行市盈率、管理层持股比例、所处区域、主营业务利润率、发行数量、市净率和所属行业[3].

陈健和贾隽总结了前人对于IPO定价的主要方法和影响因素的研究,并根据两个时间段内,中小板和创业板共436家上市公司数据的实证分析,提出并验证了分析师盈利预测、行业市场估值水平和历史盈利增长对IPO发行市盈率具有显著正的影响.同时还验证了机构投资者偏好和公司规模对发行公司的发行市盈率有显著正的影响;而承销商的声誉、发行的融资规模对IPO发行市盈率没有显著影响[4].

Brau和Fawcett通过对336个首席财务官(CFO)的调查,发现根据信号理论,历史盈利数据投行声誉以及股份锁定期承诺是IPO定价过程中最积极的三个信号[5].

文献[6-12]研究表明我国存在IPO高抑价,而IPO抑价水平的影响因素有发行规模、中签率、发行市盈率、上市间隔、上市年份、大盘指数、首日换手率、承销商声誉、发行方式和所属行业等.

1.2 研发投入对企业业绩的影响研究

前人研究发现研发作为重要的公司投资活动,未来的产出可能是知识产权或是新产品,由于研发成功面临各种风险,因此对公司未来业绩产生了很大的不确定性.研发投入与企业经营业绩有较为显著的相关性,但这种研发投入对业绩的影响具有滞后性.

Charmbers等发现研发投入对企业经营业绩的正向影响,并对研发投入与股票回报之间的正相关关系给出了合理的解释[13].

Pástor和Pietro发现研发较多的公司在他们大量研发投入后的很多年中,其获利能力的不确定性很高.伴随着这种不确定性,这些公司的盈利能力水平在研发投入后有显著的提高[14].Ehie和Olibe等用美国公司数据进行分析,发现研发投入对企业价值和绩效有正的影响[15].

梁莱歆,张永榜对我国非上市高新技术企业研发状况进行问卷调查,从研发投入及其强度、研发资金来源到研发绩效等方面进行了系统的分析,发现研发投入与企业盈利能力、技术实力等绩效指标之间存在着一定的相关关系[16].

梁莱歆,严绍东以深市上市公司为研究对象,对上市公司研发投入水平及其经济效果进行研究,并检验了研发投入与公司发展之间的相关性.研究结果表明,研发投入与公司技术资产、盈利能力以及企业增长呈正相关关系[17].

江旭等根据对中国国内几百家企业的问卷调查,分析了企业产品开发和企业销售额、利润以及市场份额等之间的关系,他们的研究也证实了新产品和企业绩效之间具有正相关关系[18].王君彩和王淑芳基于电子信息企业用主营业务利润率作为企业业绩指标,并选取研发强度和研发技术人员的比重作为自变量,回归结果证实企业的研发强度与企业业绩之间不存在显著的正相关[19].

文芳以1999~2006年中国上市公司为研究对象,在对样本选择偏误进行检验的基础上,实证分析了研发投入对公司盈利能力的影响[20].研究发现,中国上市公司研发投入绩效爆发性较好而持久性较差,研发投入对公司盈利能力的显著正向作用力只能持续三年左右,产权性质是公司研发投入绩效的重要影响因素,有助于降低公司代理成本的机制将有助于提高研发投入绩效.罗婷等也发现研发投入整体上与公司未来年度利润存在正相关的关系[21].

杨中环以2007~2009年度披露研发投入相关信息的上市公司为样本,对研发投入与企业价值之间的关系进行实证分析[22].研究发现企业研发投入强度与衡量企业价值的财务指标主营业务利润率有很强的正相关性,明显的滞后性,企业研发投入的效果在当年没有得到有效反映,从模型看要推迟两年.而研发投入强度与衡量企业价值的市场指标托宾Q正相关性显著,但也具有明显的滞后性[22].

1.3 研发投入对公司价值的影响研究

公司的市场价值受市场、行业、投资者情绪、企业自身发展等多种因素的影响,投资者往往根据对于企业未来发展的判断做出投资决策,而公司的市场价值也反映投资者对公司前景的预期.研发投入对公司未来的盈利能力和业绩产生较大的不确定性影响,并进而影响公司的市场价值.对于市场价值的影响,不会等到研发形成的新产品销售收入实现后才体现,市场当时就会反映这些由研发所带来的未来可能产生的回报的价值.

Sougiannis研发投入对市场价值的影响有两种方式:一是间接效应,即通过影响企业未来的盈利影响其市场价值;二是直接效应,即新的研发信息会直接刺激股价)[23].

Chan等虽然没有发现研发投入与未来股票回报之间的之间联系,但是他们发现高研发投入的公司与没有研发投入的公司相比,平均股票回报更高.他们的研究结果表明,市场对于高研发投入公司的估值有明显的溢价,现在的估值反映了研发对未来公司业绩的影响[24].

大多数学者研究的结果认为研发投入对公司价值是有正面影响的,但有些学者发现不同规模的企业研发投入对价值影响的显著性不同.

Griliches发现研发投入与专利数量能提升企业价值,而且对企业的价值(托宾Q值)有正的显著影响[25].Chauvin和 Hirschey研究发现,研发对企业市场价值有较大的,显著的,持续的正的影响.研发数据帮助投资者形成合理的规模和未来现金流变化的预期.研发投入形成的无形资产,对未来现金流有积极的影响.研发对企业市场价值的影响与企业的规模和行业有很大关系.大企业的研发价值效果更显著.对于大企业来说规模优势使得其研发获利更多.小企业不太倾向于搞研发.如果小企业能够做一些目标明确的研发,会获得很好的盈利[26].Connolly和Hirschey也发现大企业研发投入对企业价值的影响要大于小企业[27].

Lev和Sougiannis用股价和股票回报来衡量市场表现,证明跨期研发支出与随后的股票回报显著正相关[28].Xu等研究了美国生物公司研发信息与股票市场估值之间的关系,他们也证实了研发投入与股票估值之间的正相关性[29].

Hall等认为企业的研发是一个投资活动,其产出是无形资产,可以被视为企业的“知识储备”.如果这一资产能对公司未来的净现金流产生积极的影响,那么企业的知识储备应当在其市值中得到反映.Hall等发现研发投入对资产存量的比例、专利数对研发投入的比例,以及专利引用率对市场价值(用托宾Q值衡量)有显著影响[30].

国内学者罗婷等发现研发投入与未来一年的股价变动显著正相关,而与同期股价变动不相关.跨期估值效应说明投资者没有在投入当年充分确认研发的价值,他们在之后年度对这种低估做出调整[21].

陈海声,卢丹分析了2003~2007年上市公司研发投入与企业价值之间的关系.他们发现非国有控股上市公司的研发投入对下年的经营业绩有显著的促进作用,而国有控股上市公司的研发投入与企业下年的经营业绩不相关;国有和非国有控股上市公司的研发投入与企业未来发展能力均不相关;在国有控股上市公司中,研发投入与托宾Q之间不存在显著相关关系;而在非国有控股上市公司中,研发投入与托宾Q显著正相关,研发投入对企业价值的提升有显著正向影响[31].

从前人研究看,研发支出对市场估值表现的积极影响有两种解释:一种观点认为这是市场对研发投入风险的补偿;另一种观点认为,这是市场错误定价的表现[24].通常认为研发投入对于企业(尤其是科技型企业)的业绩和估值具有积极的影响.因此,研发投入和研发创新能力也是影响企业IPO定价中公司价值评估的重要因素,但这方面前人并未做深入的研究.

2 研究设计

2.1 研究假设

综合前人研究可以发现,研发投入对于公司业绩和市场价值通常具有正面的积极的影响,但这种影响大多带有较大的不确定性.研发投入高的公司会获得较高的估值,可以解释为是对未来风险的补偿,或者是市场的错误定价.

文中的研究主要聚焦于IPO这一时点,市场对企业IPO之前的研发投入信息进行分析,并判断其对公司未来竞争力、盈利能力和业绩等的影响,进而影响到投资者对于公司价值和发行市盈率高低的判断.

IPO定价受到多重因素的影响,而技术水平、创新能力、以及研发投入对公司(尤其是科技型公司)未来发展、盈利和市场价值水平有重要的影响,也是这类公司IPO定价中的重要影响因素.前人研究多集中于研发投入对于二级市场已上市的公司的业绩和市场估值的影响,而文中将这一因素引入到IPO定价的分析当中.

研发投入强度与企业所处行业特征和企业所处发展阶段有很大关系.通常信息技术行业的公司研发投入强度较大,主要原因是行业的技术更新快、技术竞争激烈、研发人员占比较高、研发人员成本较高等.研发投入强度也与企业所处的发展阶段有关,通常初创期的公司营业收入较少,往往处于研发投入集中和“烧钱”的阶段,而随着产品上市推广和企业的发展,其研发投入占营业收入的比重会逐步下降.

而专利数量是公司研发投入的知识产权的成果,专利形成了一定的竞争壁垒,为公司的发展和盈利提供知识保障.IPO前公司拥有的专利数量多少,也体现了公司的竞争实力,并对未来的盈利能力产生积极影响,对IPO定价也起到积极的正面影响.基于上述的分析,文中提出以下假设:

假设1:IPO前公司的研发投入强度对IPO发行市盈率水平有正的影响.

假设2:IPO前公司的研发人员占员工总数的比例对IPO发行市盈率水平有正的影响.

假设3:IPO前公司的专利数量对IPO发行市盈率水平有正的影响.

根据上述假设,笔者将通过回归模型分别对各变量与发行市盈率之间的关系进行验证.

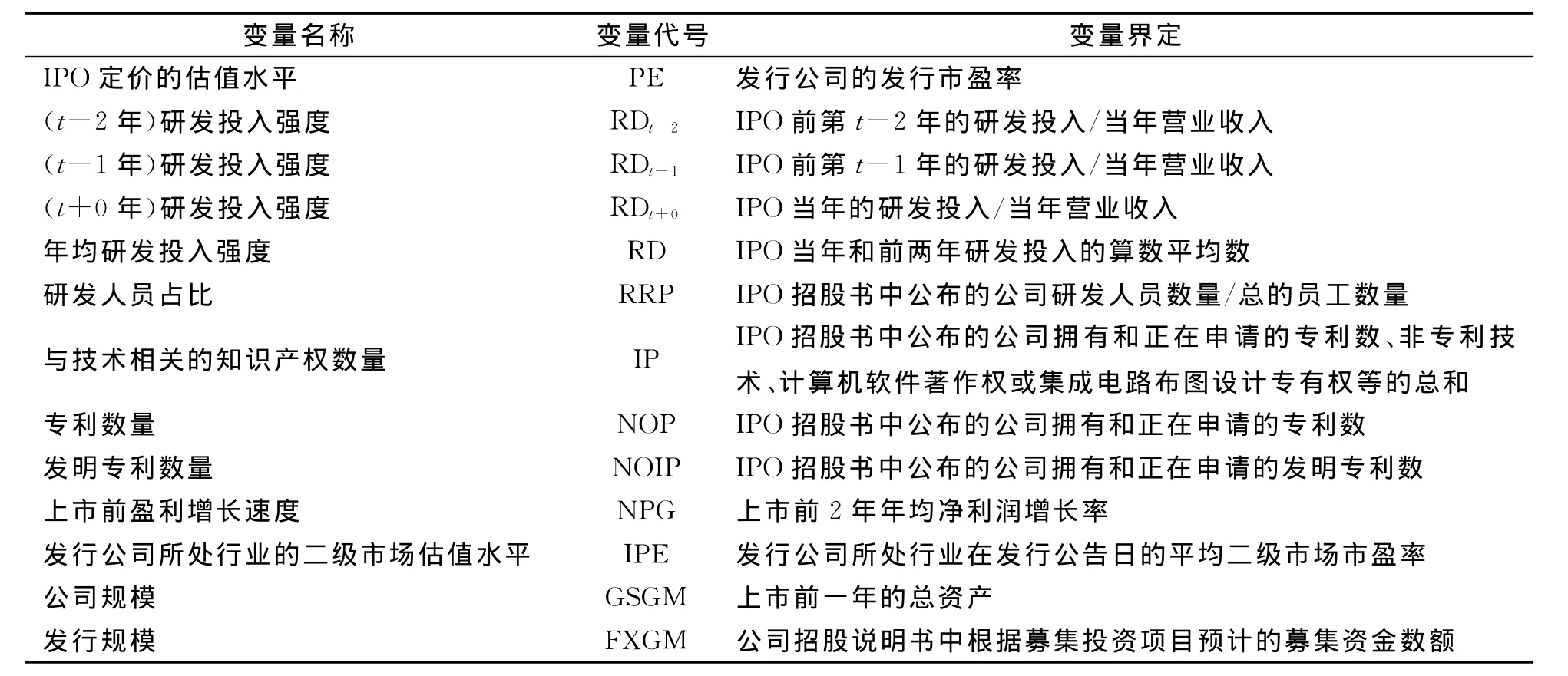

2.2 研究变量确定和说明

根据上述假设,结合前人研究以及数据的可获得性,选取了IPO的发行市盈率作为IPO定价的估值水平的衡量指标,作为因变量.选取公司上市后第i年的净利润和综合毛利率分别作为公司盈利的衡量指标,作为因变量.

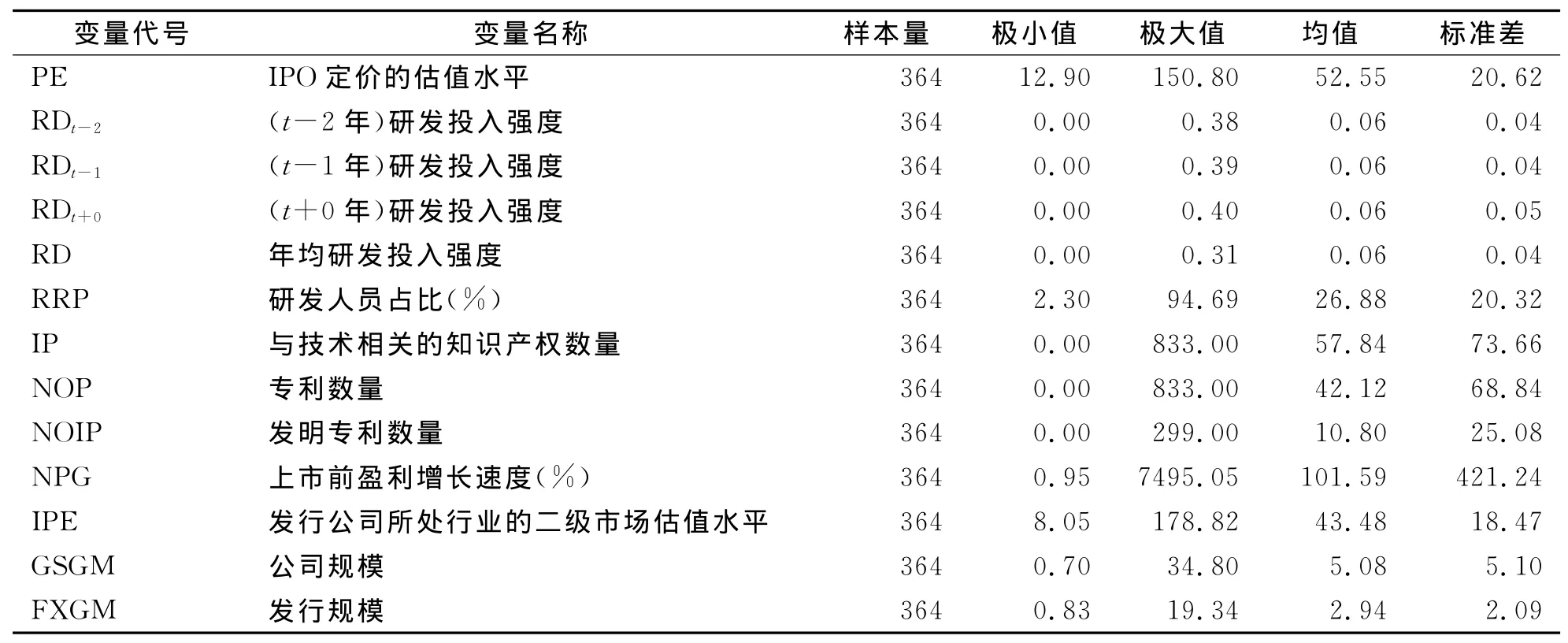

选取研发投入强度、研发资本存量、专利数量、发明专利数量、与技术相关的知识产权数量等作为本文研究的影响IPO估值水平的影响因素,作为自变量.同时,选取公司上市前盈利增长速度、发行公司所处行业的二级市场估值水平、公司规模、发行规模等作为影响IPO估值水平的控制变量.对研究变量的界定和说明见表1.

2.3 样本来源与选择

国内在2006年新颁布的《企业会计准则第6号——无形资产》中才允许研发投入“有条件资本化”,并且对研发投入做出信息披露方面的强制性要求,在此之前研发有关的数据获取难度较大.因此,研发投入数据以2006年为起点.

国内的IPO发行定价受到证监会的制度影响比较大,证监会往往会设定一个指导的发行市盈率上限,IPO发行市盈率受到该上限的限制.

直到2009年6月10日在证监会发布《关于进一步改革和完善新股发行体制的指导意见》后,强调完善询价和申购的报价约束机制,淡化窗口指导规则,市盈率不再做硬性或隐性的限制,此时个股的发行市盈率开始有了明显的差异.

因此,在2009年6月10日之前,国内上市公司的IPO发行市盈率受到证监会的指导,不是完全意义上市场化产生的.而IPO发行定价的改革,发行市盈率管制的放开是在2009年6月10日以后,所以文中将IPO样本范围限定为2009年6月以后.

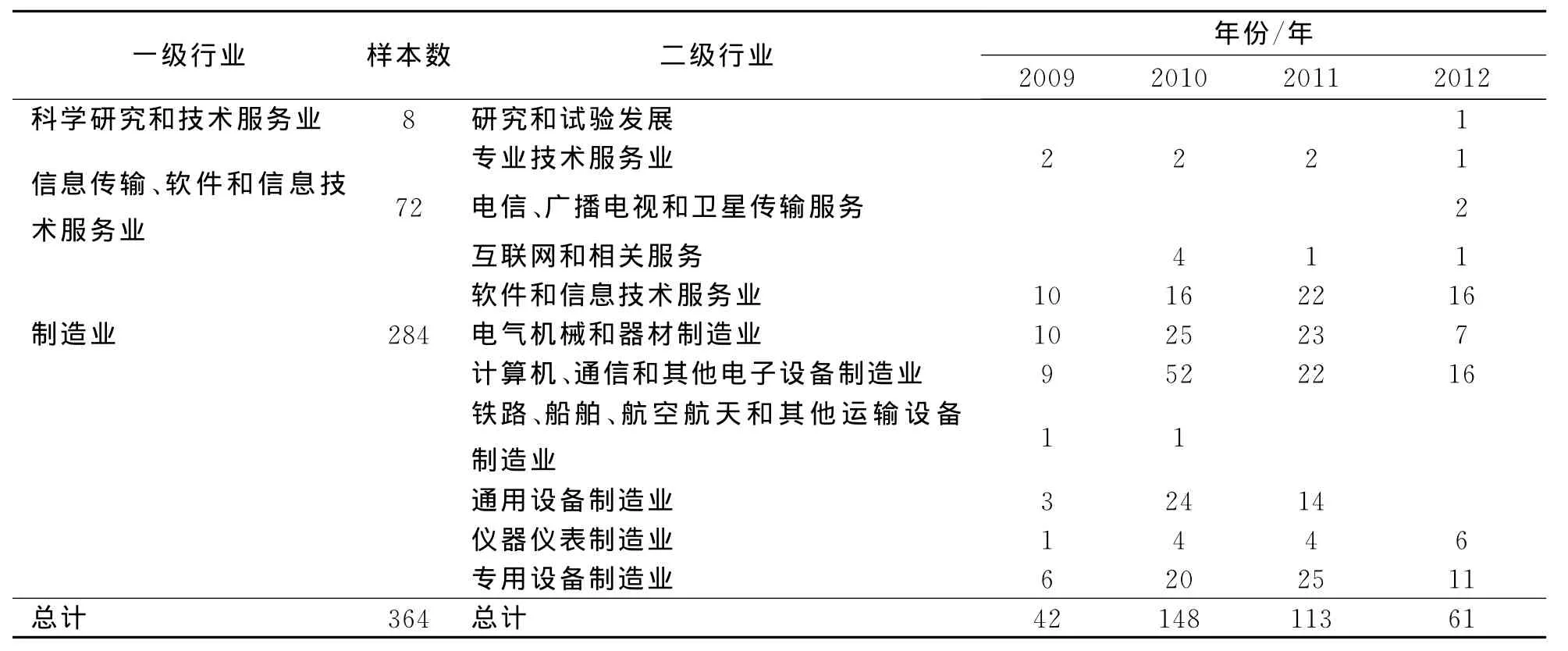

文中对于2009年6月以后IPO发行的上市公司的研发投入、专利数量等数据进行了统计分析,并选取其中研发投入占比较高的、以及专利和技术创新对公司竞争影响更大的信息技术、科学研究和技术服务业、和制造业中的一些设备制造子行业等行业中的364家上市公司作为最终的样本(去掉数据缺失公司之后)见表2~3(数据来源于wind数据库).

表1 研究变量及说明Tab.1 Variables and their description

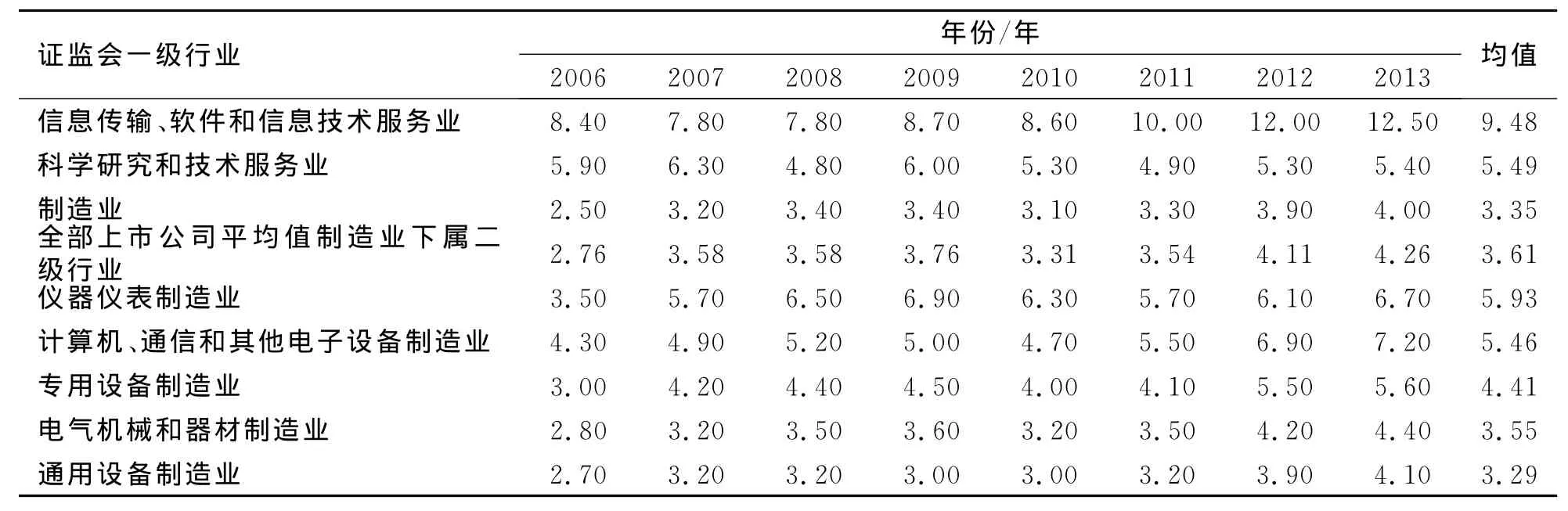

表2 全部A股上市公司当年研发投入占当年主营业务收入比重的行业平均值(%)Tab.2 The Industry Average Value of Proportion Of R&D Spending on Total Revenue of All A-Share Listed Companies(%)

表3 样本行业和年度数量分布Tab.3 Quantity Distribution of Sample Industries and Annual Time

3 实证分析结果

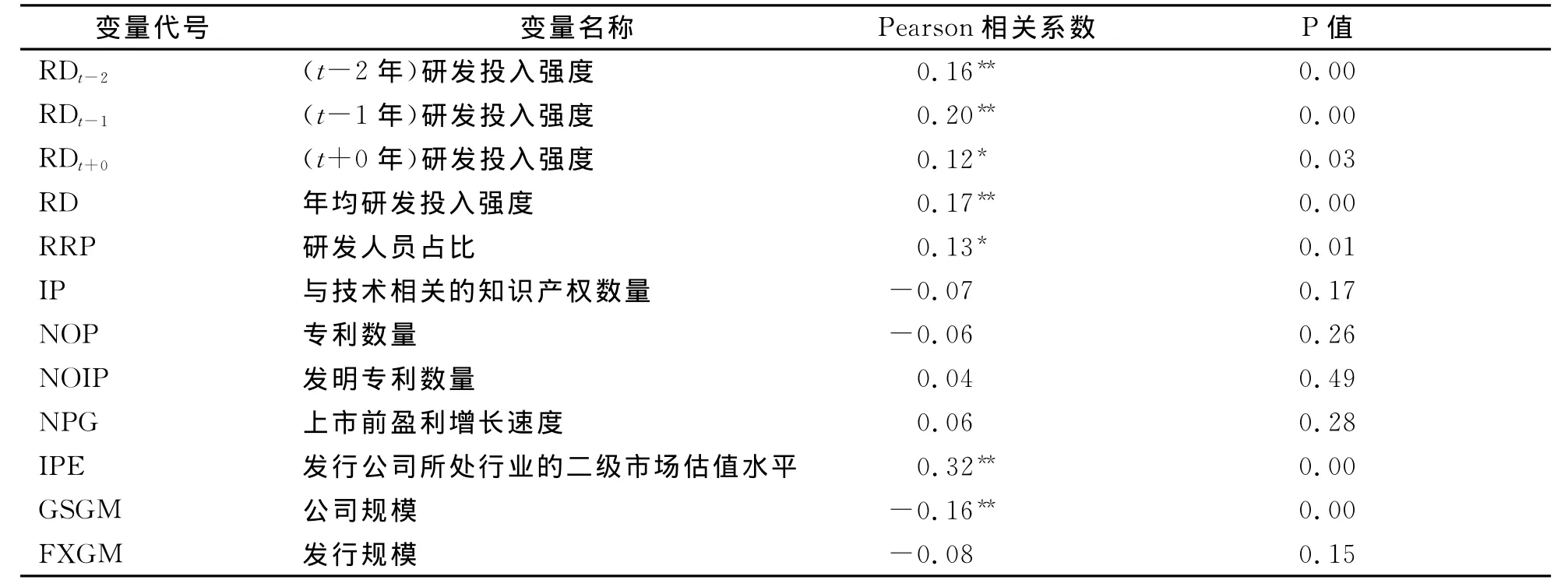

文中首先对上述研究变量进行了描述性统计见表4和变量之间的相关性分析见表5.表5中*在5%置信水平(双侧)上显著相关,**在1%置信水平(双侧)上显著相关.

从364个筛选后的样本数据的相关性分析可以看出,IPO定价的估值水平与上市前两年和当年企业的研发投入强度有显著的正相关关系;与研发人员占比有较为显著的正相关关系;与发行公司所处行业的二级市场估值水平有显著的正相关关系;与公司规模有显著的负相关关系;但是与公司发行时所拥有的知识产权、专利、发行前盈利增长速度、发行规模等的数量没有明显的相关性.

知识产权、专利等作为研发投入的结果,与研发投入有着显著的正相关关系.

表4 研究变量描述统计Tab.4 The statistics and description of research variables

表5 各变量与IPO定价的估值水平(PE)之间的相关性分析Tab.5 The correlation analysis between each variable and PE

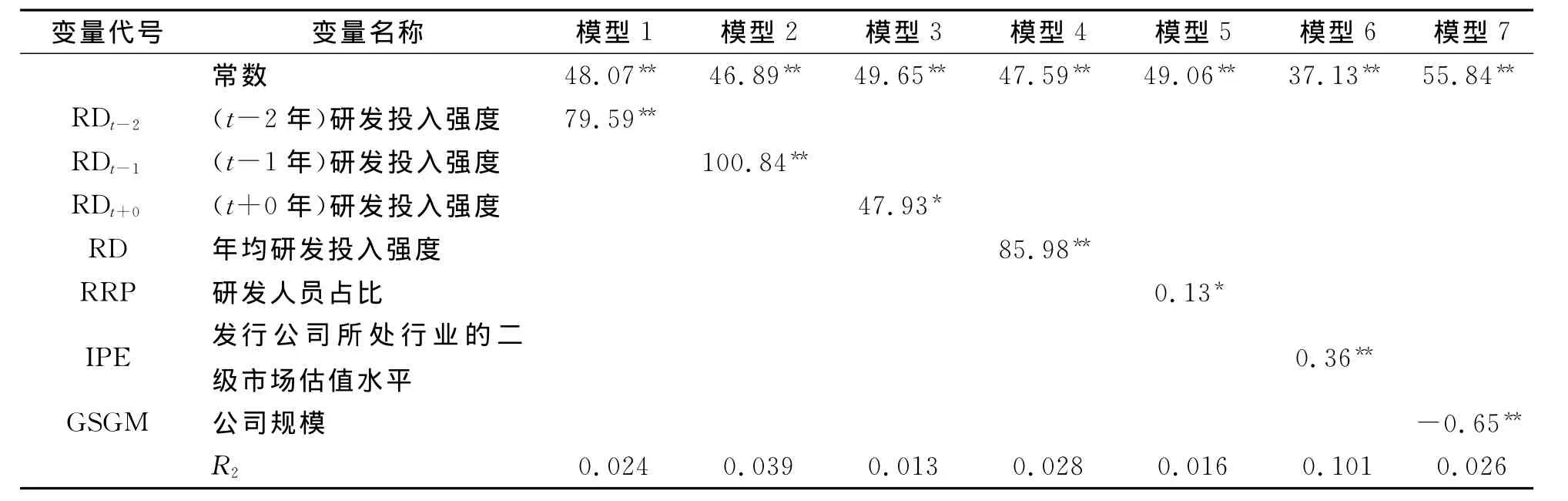

随后,根据样本数据,对研发投入强度、研发人员占比等研究变量与对应公司IPO时的发行市盈率分别进行了回归分析,并用公司规模、发行规模等作为控制变量.而与PE相关性不大的知识产权、专利数量、发行规模等变量没有放入回归分析中.回归的结果如下:

变量与PE的一元回归分析见表6,结果发现:上市前2年和当年的研发投入强度、年均研发投入强度、发行公司所处行业的二级市场估值水平的系数都对PE有显著的正的影响,在1%的水平上显著.研发人员占比对PE也有显著的正的影响,在5%的水平上显著.而公司规模对PE有显著的负的影响,在1%的水平上显著.表6中因变量为PE,表中数据为自变量的回归系数.**指在1%的水平上显著,*指在5%的水平上显著..

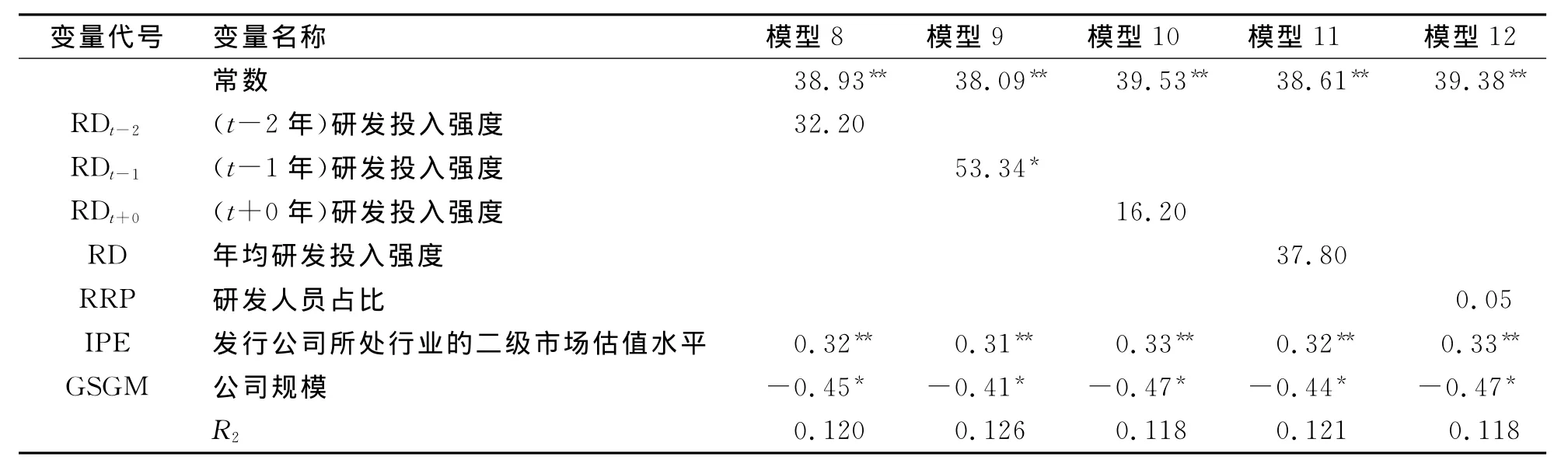

以发行公司所处行业的二级市场估值水平(IPE)和公司规模(GSGM)作为控制变量,各变量与PE的多元回归分析见表7,结果发现:除了模型9中上市前一年(t-1)的研发投入强度的回归系数在5%的水平上对PE有正的影响外,其他模型中研发投入强度和研发人员占比的回归系数都不显著.表7中因变量为PE,表中数据为自变量的回归系数.**指在1%的水平上显著,*指在5%的水平上显著.多重共线性检验中,VIF都小于2,条件索引都小于10,自变量之间不存在明显的共线性.

表6 样本回归结果(1)Tab.6 The Regression Results of Samples(1)

表7 样本回归结果(2)Tab.7 The Regression Results of Samples(2)

而且,从模型的多重判定系数R2来看,回归方程的拟合程度相对比较小,对PE取值的变差的解释程度比较小.说明研发投入强度、研发人员占比等变量对IPO时的估值水平(发行市盈率PE)虽然有一定的影响,但影响力有限.

从实证分析结果来看,假设1和假设2可以通过,但其影响力有限.而假设3没有通过,专利数量对PE没有显著影响.

4 结 论

笔者根据前人研究和理论分析,提出上市前的研发投入强度和专利数量对于公司IPO定价时的估值水平(即首次公开发行的市盈率,PE)具有积极的正面影响.但从实证分析的结果发现,专利数量与PE之间没有明显的相关性,专利和技术的数量对IPO定价的影响不大.但其原因可能是因为专利和专利之间的质量和价值的差距很大,对公司业绩和价值的贡献的差异也很大.有些专利虽然相对投入少,但创造的价值却很多.因此,专利和技术对于公司价值的影响更多的要从专利的“质”而不是“量”上来衡量.

其次,相关性和回归分析的结果显示研发投入强度和研发人员占比对公司IPO时的定价有正面的影响,但影响力度有限.

综上所述,研发投入强度较大的科技型公司,虽然其竞争力中很大程度上取决于研发的投入以及后续的专利和技术,但对于IPO时的估值水平影响不大.IPO的估值更多的是受到公司未来盈利的增长,以及二级市场行业的平均市盈率水平、公司规模、发行规模等因素的影响.专利和技术水平的质量比数量更为重要,是影响科技和创新型企业估值的重要因素,有待后续进行更为深入地研究.

[1] CARTER R,MANASTER S.Initial Public Offerings and Underwriter Reputation[J].The Journal of Finance,1990,45:1045.

[2] 段进东,陈海明.我国新股发行定价的信息效率实证研究[J].金融研究,2004(2):87.DUAN Jin-dong,CHEN Hai-ming.Empirical Research on Information Efficiency of IPOs Pricing in China[J].Journal of Finance Research,2004(2):87.(in Chinese)

[3] 陶冶,马健.基于聚类分析的IPO定价实证研究[J].湖南大学学报:社会科学版,2006(4):74.TAO Ye,MA Jian.An Empirical Study of IPO Pricing Based on the Method of Cluster Analysis[J].Journal of Hunan University:Social Sciences,2006(4):74.(in Chinese)

[4] 陈健,贾隽.分析师盈利预测和行业估值水平对IPO定价的影响[J]证券市场导报,2014(7):15.CHEN Jian,JIA Jun.Influence of Analyst Earning Forecasts and Industry Valuation Levels on IPO Pricing[J].Securities Market Herald,2014(7):15.(in Chinese)

[5] BRAU J C,FAWCETT S E.Initial Public Offerings:An Analysis of Theory and Practice[J].The Journal of Finance,2006,61:399.

[6] 邱冬阳,孟卫东.承销商声誉与IPO抑价——来自深圳中小板市场的实证研究[J].现代管理科学,2010(5):36.QIU Dong-yang,MENG Wei-dong.The Underwriter Reputation and IPO Underpricing—From the Empirical Study of Small and Medium-sized Board Market in SZSE [J].Modern Management Science,2010(5):36.(in Chinese)

[7] 邱冬阳,陈林,孟卫东.内部控制信息披露与IPO抑价——深圳中小板市场的实证研究[J].会计研究,2010(10):34.QIU Dong-yang,CHEN Lin,MENG Wei-dong.Disclosure of Internal Control and IPO Underpricing Empirical Study of the Small and Medium Enterprise Board of SZSE [J].Accounting Research,2010(10):34.(in Chinese)

[8] 李翔,阴永晟.发行管制变迁下的中国股市IPO首日回报率研究[J].经济科学,2004(3):43.LI Xiang,YI Yong-sheng.Research on First-day Returns of IPO in Chinese Stock Market under the Changing of Public Offering Control[J].Economic Science,2004(3):43.(in Chinese)

[9] 耿建新,朱保成.A股、H股新股初始收益率比较研究[J].证券市场导报,2006(4):21.GENG Jian-xin,ZHU Bao-cheng.Comparative Research on the Initial Yield Between A Shares and H Shares[J].Securities Market Herald,2006(4):21.(in Chinese)

[10] 耿建新,周芳,王虹.新股价格制定及市场反应中的会计信息分析[J].经济理论与经济管理,2002(3):36.GENG Jian-xin,ZHOU Fang,Wang Hong.Issuing Price Making and Fiscal Information Analysis[J].Economic Theory and Business Management,2002(3):36.(in Chinese)

[11] 蒋顺才,蒋永明,胡琦.不同发行制度下我国新股首日收益率研究[J].管理世界,2006,23(7):132.JIANG Shun-cai,JIANG Yong-ming,HU Qi.Research on First-day Returns of IPO in China under Different Public Offering System[J].Management World,2006,23(7):132.(in Chinese)

[12] 蒋顺才,蒋永明.我国新股发行制度变迁与IPO高抑价的实证研究[J].海南大学学报:人文社会科学版,2005(3):337.JIANG Shun-cai,JIANG Yong-ming.A Positive Study of Under Pricing of Chinese IPOs and Its Offering System [J].Humanities & Social Science Journal of Hainan University,2005(3):337.(in Chinese)

[13] CHAMBERS D,JENNINGS R,THOMPSON LI R B.Excess Returns to R&D-Intensive Firms[J].Review of Accounting Studies,2002,7(2/3):133.

[14] PÁSTOR L,VERONEST P.Stock Valuation and Learning About Profitability[J].The Journal of Finance,2003,58(5):1749.

[15] Ehie I C,Olibe K.The Effect of R&D Investment on Firm Value:An Examination of US Manufacturing and Service Industries[J].International Journal of Production Economics,2010,128(1):127.

[16] 梁莱歆,张永榜.我国高新技术企业R&D投入与绩效现状调查分析[J].研究与发展管理,2006(1):47.LIANG Lai-xin,ZHANG Yong-bang.Investigation Analysis on R&D Investment and Performance of the High-tech Enterprises in China[J].R&D Management,2006(1):47.(in Chinese)

[17] 梁莱歆,严绍东.中国上市公司R&D支出及其经济效果的实证研究[J].科学学与科学技术管理,2006(7):34.LIANG Lai-xin,YAN Shao-dong.Empirical Research on the R&D Expenditure and Its Economic Effect of Listed Companies [J].Science of Science and Management of S & T,2006(7):34.(in Chinese)

[18] 江旭,高山行,廖貅武.外部知识获取、新产品开发与企业绩效关系的实证研究[J].研究与发展管理,2008(5):72.JIANG Xu,GAO Shan-xing,LIAO Xiu-wu.Empirical Study of the Relationship between External Knowledge Acquisition,New Product Development and Firm Performance[J].R&D Management,2008(5):72.(in Chinese)

[19] 王君彩,王淑芳.企业研发投入与业绩的相关性——基于电子信息行业的实证分析[J].中央财经大学学报,2008(12):57.WANG Jun-cai WANG Shu-fang.A Study of Correlation between Research and Development Input and Performance—An Empiric Analysis of Electronic Infomlation Industry[J].Journal of Central University of Finance & Economics,2008(12):57.(in Chinese)

[20] 文芳.R&D投资对公司盈利能力的影响研究[J].证券市场导报,2009(6):71.WEN Fang.The Influence of R&D Investment on Company’s Profitability[J].Securities Market Herald,2009(6):71.(in Chinese)

[21] 罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(6):100.LUO Ting,ZHU Qing,LI Dan.The Relationship Between R&D Investment and the Value of the Company [J].Journal of Finance Research,2009(6):100.(in Chinese)

[22] 杨中环.研发投入对企业价值影响的相关性研究——基于我国上市公司实施新会计准则后的实证检验[J].科技管理研究,2013(10):42-45.YANG Zhong-huan.Relevance Research on the Impact of R&D to Enterprise Value—Based on Chinese Listed Companies Empirical Test after the Implementation of New Accounting Standards[J].Science and Technology Management Research,2013(10):42.(in Chinese)

[23] SOUGIANNIS T.The accounting Based Valuation of Corporate R&D [J].Accounting Review,1994:44.

[24] CHAN L K,LAKONISHOK J,SOUGIANNIS T.The Stock Market Valuation of Research and Development Expenditures[J].The Journal of Finance,2001,56(6):2431.

[25] GRILICHES Z.Market Value,R&D,and Patents[J].Economics Letters,1981,7(2):183.

[26] CHAUVINn K W,HIRSCHEY M.Advertising,R&D Expenditures and the Market Value of the Firm[J].Financial Management,1993:128.

[27] CONNOLLY R A,HIRSCHEY M.Firm Size and the Effect of R&D on Tobin’s q[J].R&D Management,2005,35(2):217.

[28] LEV B,Sougiannis T.The Capitalization,Amortization,and Value-Relevance of R&D[J].Journal of Accounting and Economics,1996,21(1):107.

[29] XU B,MAGNA M L,ANDRE P E.The Stock Market Valuation of R&D Information in Biotech Firms[J].Contemporary Accounting Research,2007,24(4):1291.

[30] HALL B H,JAFFE A,TRAJTENBERG M.Market Value and Patent Citations[J].RAND Journal of E-conomics,2005:16.

[31] 陈海声,卢丹.研发投入与企业价值的相关性研究[J].软科学,2011(2):20.CHEN Hai-sheng,LU Dan.Research on Correlation between R&D Investment and Enterprise Value[J].Soft Science,2011(2):20.(in Chinese)

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

商周刊(2017年6期)2017-08-22 03:42:50

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

读写算(下)(2015年11期)2015-11-07 07:21:02

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18