股权结构、动态内生性与公司代理成本

2014-12-20 03:23:00石大林路文静

财经理论研究 2014年4期

石大林,刘 旭,路文静

(1.东北财经大学 金融学院,大连 116025;2.东北财经大学 工商管理学院,大连 116025;3.东北财经大学 经济学院,大连 116025)

一、引言

自从 Jensen 和 Meckling(1976)[1]开创性地对公司的代理成本问题进行分析并给出了代理成本的经典定义后,与代理成本有关的问题就吸引了众多学者的关注。国内外关于股权结构与代理成本间关系的研究不少,但是至今仍未得到一致的结论,这除了研究样本的因素外,还有来自对于内生性问题的考虑。在公司金融领域,内生性问题受到越来越多学者的关注,Roberts和 Whited(2012)[2]甚至认为内生性问题是公司金融领域的一个核心问题。在Wintoki等(2012)[3]开创性的提出公司治理机制与公司绩效间存在动态内生性问题后,越来越多学者开始关注动态内生性。但是,目前在动态内生性的框架下,以动态性的视角来研究股权结构与代理成本间的关系,这在国内外都还未曾有。

本文在动态内生性的框架下,运用动态面板的System GMM模型,通过“内部工具变量”解决了寻找有效的工具变量的困难,在研究中同时考虑了三种内生性,不仅研究了当期股权结构对代理成本(本文所讲的代理成本指的是公司的股东和管理层间的利益冲突,即第一类代理成本)的影响,还研究了股权结构与代理成本间的跨时期的相互作用。本文可能的创新之处:(1)研究了股权结构与代理成本间的跨时期相互作用;(2)考虑了股权结构与代理成本间的动态内生性问题;(3)研究了股权结构对代理成本的动态影响,即股权结构对代理成本的影响的持续时间。

二、理论分析与研究假设

(一)股权集中度与代理成本

代理成本理论认为:股权分散加剧了代理问题的程度,而股权集中则能够产生“监督效应”,可以有效地约束管理层的短视行为或投机行为,从而减轻公司的代理成本。石大林(2014)[4]认为由于存在监督成本,在股权分散的条件下,公司缺乏对管理者的监督,管理者的机会主义行为不能得到足够的约束,从而加重了公司的代理问题。Connelly等(2010)[5]认为:大股东持股比例越高,越有动机去利用其控制权监督管理层,以使管理层以公司利益最大化为决策目标。吕景胜和邓汉(2010)[6]认为大股东持股比例越高,公司价值与其自身利益关系越为紧密,而且随着大股东持股比例的增加,监督管理层的单位成本也下降。因此,大股东持股比例越高,其约束管理层机会主义行为的动机就越强,管理层的在职消费越少。此外,股权集中使得大股东在董事会拥有更大的权力,这更加方便大股东对管理层的监督。因此,股权集中能够减轻公司的代理成本。

(二)股权制衡度与代理成本

由于小股东在公司的利益十分有限,而且对公司管理层的监管存在成本,因此,小股东缺乏动机去监督管理层的机会主义行为。然而,在存在股权制衡的公司,多个大股东其自身较高比例的财富都集中于公司,公司绩效的表现关系到其自身利益,其有动机去监督管理层,这会降低管理层的不以公司价值最大化为目标的机会主义行为。Gomes和Novaes(2005)[7]指出多个大股东的制衡在保护小股东的利益同时,还有助于减少管理层的私人收益。Attig等(2013)[8]认为股权制衡能够提高内部监管水平,并减少了公司的代理成本。此外,股权制衡的存在,一方面使得其他大股东为了赢得公司小股东的选票以赢得公司的控制权或在公司的董事会拥有一个或多个职位而努力监督管理层的行为;另一方面,控股股东为了维持其控制权也有动机去更加努力地监督管理层。因此,股权制衡的存在,提高了控股股东和其他大股东对管理层的监督水平,减轻了公司的代理成本。

(三)国有股比例与代理成本

国有股比例较高的公司一方面可能是国有企业,另一方面,即使不是国有企业,相对国有股比较低的公司也可能与政府的关系更近,政府行为对其影响可能更大。因此,在国有股比例较高的公司,公司的管理层可能是由政府任命的,公司的监督机制未必能够对其进行有效的约束。此外,在国有股比例比较高的公司,也缺乏像个人投资者那样对管理层的足够监管,因为政府没有像个人那样足够的动机去对管理层进行监督,而且公司的管理层也可能与政府有关系,由于政治关系的存在,政府会放松对其监管。Low(2009)[9]认为管理者的风险厌恶情绪是一个非常严重的代理问题,在国有股比较高的公司,缺乏像个人投资者那样对管理者足够的监管,这会降低公司风险承担行为(Boubakri等,2013[10]),从而增加公司的代理成本。Boubakri等(2013)[10]认为在国有股比例较高的公司,其公司治理水平较低,有着较高的代理成本。因此,在国有股比例较高的公司拥有较高的代理成本。

(四)股权结构与代理成本间的动态内生性

Connelly 等 (2010)[5]、Filatotchev 和 Wright(2011)[11]、罗进辉(2012)[12]的相关研究证明了股权结构与代理成本间存在由于不可观测的异质性引起的内生性问题和同期联立内生性问题。Wintoki等(2012)[3]提出在公司金融领域还可能存在第三种内生性——动态内生性,其他学者的相关研究为公司金融领域的这种动态内生性提供了证据(Nguyen 等,2013[13];周翼翔,2012[14])。由于公司的代理成本与公司绩效间存在密切关系,因此,股权结构与代理成本间也很可能存在动态内生性问题。

已有的研究证明了股权结构在发挥作用时存在着跨期作用(Fahlenbrach 和 Stulz,2009[15]),即不仅在当期发挥作用,也可能会在下一期才发挥作用,因此,当期股权机构可能不仅对当期代理成本产生影响,而且会影响下一期的代理成本。Nguyen等(2013)[13]和周翼翔(2012)[14]认为股权结构与公司绩效间存在动态内生性,即不仅当期股权结构会影响当期公司绩效,而且前期股权结构也有可能影响当期公司绩效,而当期公司绩效又会对下一期的股权结构产生反馈效应。这样,在股权结构与代理成本间至少存在这样一种作用途径:前期股权结构对当期代理成本产生影响,当期代理成本对当期公司绩效产生了影响,而当期公司绩效又对下一期的股权结构制产生了反馈效应,从而最终使得股权结构与代理成本间存在这种跨期相互作用的动态内生性。此外,代理成本也可能通过其他更多的途径对股权结构产生反馈效应,例如股权结构可能是由公司的某些特征所决定,而这些特征很可能与公司的过去代理成本状况有关,从而使得股权结构受公司过去代理成本状况的影响。

(五)研究假设

基于以上理论分析研究,本文提出以下研究假设:

假设1:在考虑动态内生性后,当期股权集中度与当期代理成本负相关。

假设2:在考虑动态内生性后,前期股权集中度与当期代理成本负相关。

假设3:在考虑动态内生性后,当期股权制衡度与当期代理成本负相关。

假设4:在考虑动态内生性后,前期股权制衡度与当期代理成本负相关。

假设5:在考虑动态内生性后,当期国有股比例与当期代理成本正相关。

假设6:在考虑动态内生性后,前期国有股比例与当期代理成本正相关。

假设7:在考虑动态内生性后,前期代理成本对当期股权结构有反馈效应。

三、研究设计

(一)研究样本

本文以2002-2011年在上交所和深交所上市的公司为样本,所选的公司必须满足以下条件:(1)目前必须处于正常上市状态;(2)非金融保险行业的公司;(3)样本必须保证10年数据全部可得。经过以上筛选,最终得到716家样本公司,10年总共7160个观测值。为了剔除异常值的影响,对变量用Winsorize方法在1%水平上进行了极端值处理。本文数据来源于国泰安数据库和锐思数据库,使用的软件是Stata12和Eviews6.0。

(二)变量选择与定义

1.被解释变量

借鉴 Ang 等 (2000)[16]、Singh 和 Davidson(2003)[17]、李明辉(2009)[18]的研究,本文用管理费用率来衡量公司股东和管理层间的代理成本。

2.解释变量

股权集中度的衡量指标有很多,主要有CR指数(第一大股东持股比例、前五大股东持股比例、前十大股东持股比例)和H指数(第一大股东持股比例的平方、前五大股东持股比例的平方的和、前十大股东持股比例的平方的和),本文用第一大股东持股比例来衡量股权集中度,同时出于稳健性考虑,本文还运用主成分分析法从以上6个指标获得了衡量股权集中度的综合指标。在获得股权集中度综合指标的过程中,为了各指标的量纲一致,所选的指标都进行了均值化处理,选用了第1个主成成分,累计贡献率达到88.3%,可以解释绝大部分原变量的信息。衡量股权制衡度的指标主要有两种:第二大股东到第十大股东的持股比例之和与第一大股东的持股比例的比值,第二大股东到第五大股东的持股比例之和与第一大股东的持股比例的比值,本文用第二大股东到第十大股东的持股比例之和与第一大股东的持股比例的比值来衡量股权制衡度,同时还运用同上的主成分分析法得到了衡量股权制衡度的综合指标。国有股比例用国有股股份总数与公司股本总数的比值来衡量。

3.控制变量

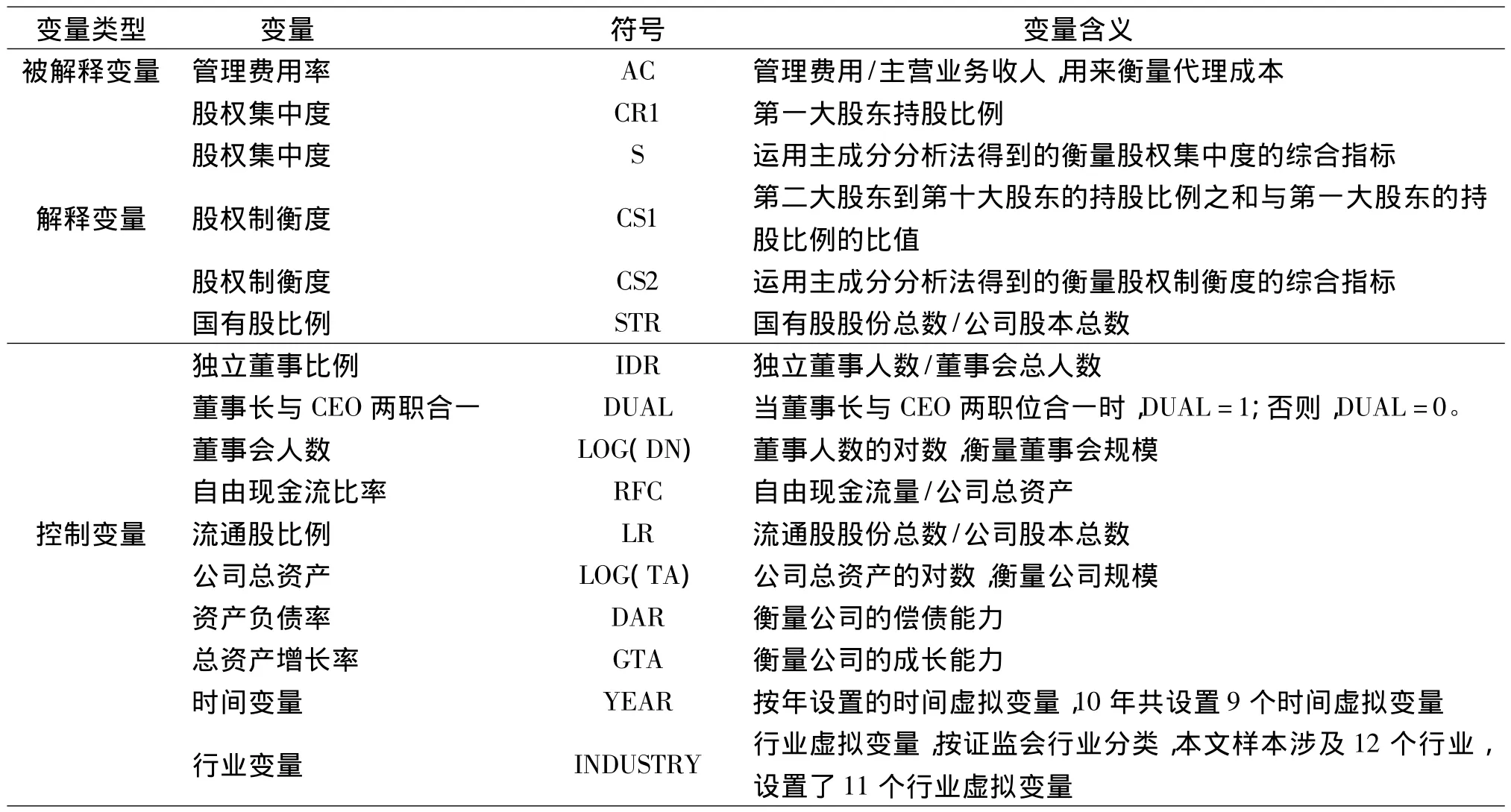

本文借鉴 Henry(2010)[19]和罗进辉(2012)[12]的研究,选取了以下变量作为控制变量:独立董事比例、董事长与CEO两职合一、董事会规模、自由现金流比率、流通股比例、公司的规模、公司的盈利能力、公司的偿债能力、公司的成长能力、行业分类虚拟变量和时间虚拟变量。本文全部变量的具体设置情况如表1所示。

表1 变量定义与含义

(三)研究方法

1.估计方法

在存在动态内生性的情况下,用普通最小二乘法和固定效应模型来回归模型都是不合适的(Flannery 和 Hankins,2012[20]),虽然运用联立方程系统虽然是一个解决内生性问题的方法,但是找到一个有效的工具变量是非常困难的(Wintoki等,2012[3])。Wintok 等 (2012)[3]认 为 动 态 面 板 的GMM模型在估计动态面板时是更为有效的,可以同时解决由不可观测的异质性引起的内生性、同期联立内生性和跨时期的动态内生性这三种内生性问题。

动态面板的一阶差分GMM模型(The dynamic difference GMM model)。动态面板一阶差分GMM模型的基本形式如下所示。动态面板的一阶差分GMM模型的好处是消除了任何潜在的不随时间变化的不可观测的异质性,而且使用“内部”工具变量——使用内生变量的水平滞后值作为工具变量,这样就不用去找外部工具变量。但是,Arellano和Bover(1995)[21]认为:把变量的水平滞后值作为一阶差分方程的工具变量可能会产生弱工具变量问题。

动态面板的系统GMM模型(The dynamic system GMM model)。Blundell和 Bond(1998)[22]认为:可以在GMM模型中加入水平方程来解决一阶差分GMM模型中的弱工具变量问题。动态面板的系统GMM模型形式如下所示,在该模型中,使用变量的水平滞后值作为一阶差分方程的工具变量,使用变量的差分滞后值作为水平方程的工具变量。

2.动态影响

借鉴 Chen 和 Lee(2010)[23]的研究,我们通过下面的方程来研究股权结构对代理成本的动态影响,即股权结构对代理成本影响的持续时间,其中,L.sXit=Xit-s。

可以将方程改写:

这样X对Y动态影响可以表示为:

这里只要K1的绝对值小于1,那么X对Y的影响随着时间的推移将会趋近于0,也就是说X对Y的影响有一个持续时间,但又不是无限长的。

(四)模型设计

根据前面的理论分析,我们认为股权结构与公司的代理成本间存在动态内生性,借鉴Nguyen等(2013)[13]的相关研究在模型中加入了被解释变量的滞后值,建立了模型(1)、模型(2)和模型(3)。其中,模型(1)用来研究当期股权结构与当期代理成本间的关系,模型(2)用来研究前期股权结构与当期代理成本间的关系,模型(3)用来研究前期代理成本对当期股权结构的反馈效应。

其中,Y表示代理成本;X表示解释变量,包括股权集中度、股权制衡度和国有股比例;Z表示控制变量(不包括行业变量和时间变量);W表示行业变量和时间变量;V在具体模型中分别用股权集中度、股权制衡度或国有股比例来代替;M表示股权集中度、股权制衡度和国有股比例中的两个变量;H表示公司的不可观测的异质性;εit表示误差项。

四、实证分析

(一)变量的描述性统计

从表2可以看到第一股东持股比例的均值为38.5%,说明我国上市公司股权比较集中;国有股比例的均值为22.5%,说明我国上市公司国有股比例较高;股权制衡度的均值为0.6,这说明在样本公司中其他大股东相对于第一大股东持股比例相对较低,股权制衡度较低。此外,我们通过进一步统计发现:第一大股东持股比例小于20%(股权分散)样本观测值有12.1%,第一股东持股比例大于等于20%小于50%(相对控股)的观测值有60.3%,第一大股东持股比例大于等于50%(绝对控股)的有27.6%。另外,通过变量的Spearman检验(这里没有给出具体结果),我们发现变量间并不存在严重的共线性问题,而且本文所设置的变量大多与代理成本有显著的相关性。

表2 变量的描述性统计

(二)当期股权结构与当期代理成本

根据前面的分析,我们用模型(1):Yit=α+K1Yit-1+βXit+ γZit+ φWit+Hi+ εit来研究当期股权结构与当期代理成本间的关系,模型(1)的工具变量具体设置如下:(1)差分方程:Yit-3,Yit-4,Xit-3,Xit-4,Zit-3,Zit-4,ΔWit;(2)水平方程:ΔYit-2,ΔXit-2,ΔZit-2,Wit。回归结果如表 3 所示。

表3 模型(1)的回归结果

注:在表3和表4中:***、**和*分别表示在1%、5%和10%的水平上显著;括号内的是T值;变量后加(-1)表示变量的一阶滞后值;子样本是只在A股上市的样本;CONS是常数项;AR(1)和AR(2)分别用来检验在GMM估计中是否存在一阶和二阶序列相关,其原假设是不存在序列相关;Hansen Test是用来检验工具变量是否存在过度识别问题的,其原假设是工具变量是有效的,不存在过度识别问题;Difference-in-Hansen Tests是用来检验工具变量是否是外生的,其原假设是工具变量是外生的.

从表3用动态面板System GMM模型估计的回归结果可以看到:(1)股权集中度的系数为负,且在1%水平上显著,这与我们的预期一致,说明股权集中度与代理成本有显著的负相关关系,股权集产生了“监督效应”,股权集中有利于降低公司的代理成本;(2)国有股比例的系数为正,在1%水平上显著,这与我们的预期一致,说明国有股比例与代理成本有显著的正相关关系,在国有股比例较高的公司拥有较高的代理成本;(3)股权制衡度的系数有正有负,且显著性也不一致,从本文的回归结果我们未能对股权制衡度与代理成本间的关系得到一致的结论。

通过前面的分析,我们用∂Yit+m/∂Xit=K1mβ(m≥0)来研究股权结构对代理成本的动态影响,由于股权制衡度的回归结果在模型(1)中未能得到一致的结论,这里只对股权集中度和国有股比例进行动态影响分析,这里以模型(1b)的回归结果进行分析,注意图1给出的股权集中度对代理成本动态影响的绝对值。

表4 动态影响

图1 股权集中度对代理成本的动态影响

图2 国有股比例对代理成本的动态影响

通过表4、图1和图2,我们可以看到股权集中度对代理成本的影响持续时间大约为4年,国有股比例对代理成本的影响持续时间大约为3年。这也说明了股权结构不仅会影响当期代理成本,而且也可能对下一期的代理成本产生影响,股权结构对公司代理成本有长期影响。然而,已有的研究大多采用静态的视角,忽略了这种跨时期的动态影响。

(三)股权结构与代理成本间的跨期相互作用

根据前面的分析,我们用模型(2)和模型(3)来研究股权结构与代理成本间的跨时期的相互作用,模型(2)的工具变量与模型(1)相同;模型(3)的工具变量变量具体设置如下:(1)差分方程:Vit-3,Vit-4,Yit-3,Yit-4,Mit-3,Mit-4,Zit-3,Zit-4,ΔWit;(2)水平方程:ΔVit-2,ΔYit-2,ΔMit-2,ΔZit-2,Wit。回归结果如表5所示。

表5 模型(2)和模型(3)的回归结果

从表5模型(2)的回归结果可以看到:前期股权集中度与当期代理成本有显著的负相关关系,前期国有股比例与当期代理成本有显著的正相关关系,这与我们的预期一致,也与我们在研究当期股权集中度和国有股比例与代理成本间关系时得到的结论一致。同时,我们可以看到在模型(2)中股权集中度和国有股比例系数的显著性相比模型(1)变小了,这与我们前面对股权结构对代理成本动态影响分析得到的结果一致,即股权结构对代理成本的影响随时间逐渐变小。此外,我们可以看到股权制衡度的系数是不显著的,这与我们的预期不一致,说明前期股权制衡度与当期代理成本无关。另外,从表5模型(3)可以看到,代理成本的系数虽然比较小,但是都是显著的,这说明前期代理成本对当期股权集中度、股权制衡度和国有股比例都产生了显著的影响,也就是说前期代理成本对当期股权结构有反馈效应。通过表5模型(2)和模型(3)的回归结果可以发现不仅前期股权结构能够影响当期代理成本,而且当期代理成本也会对下一期的股权结构产生反馈效应,在股权结构与代理成本间存在跨时期的相互作用,即股权结构与代理成本间存在动态内生性。而以往的研究,大多忽略了这种动态内生性,Schultz等(2010)[24]认为没能考虑到全部内生性的形式会导致虚假的结果,因此,以往的研究是值得我们怀疑的。

(四)稳健性检验

为了进一步检验模型的稳健性,我们还做了如下稳健性检验:(1)用资产周转率来衡量公司的代理成本;(2)用前五大股东持股比例之和来衡量股权集中度;(3)用第二大股东到第五大股东的持股比例之和与第一大股东的持股比例的比值来衡量股权制衡度。经过上面3种稳健性检验得到的结果与我们前面得到的结论一致,这里没有给出具体结果。

五、结论

本文以2002-2011年716家上市公司为样本,在动态内生性的框架下,运用动态面板的系统GMM估计方法,通过“内部工具变量”解决了寻找有效的工具变量的困难,同时考虑了由不可观测的异质性引起的内生性、同期联立内生性和动态内生性这三种内生性,基于动态性的视角,不仅研究了当期股权结构对当期代理成本的影响,还研究了股权结构与代理成本间的跨时期相互作用。通过研究,我们得到以下结论:(1)不仅当期股权集中度与当期代理成本负相关,而且前期股权集中度也与当期代理成本负相关,股权集中度对代理成本有长期影响,其影响的持续时间大约为4年;(2)不仅当期国有股比例与当期代理成本正相关,而且前期国有股比例与当期代理成本正相关,国有股比例对代理成本有长期影响,该影响大约能够持续3年;(3)前期股权制衡度与当期代理成本无关,然而本文未能得到关于当期股权制衡度与当期代理成本间关系的明确结论;(4)前期代理成本对当期股权结构有反馈效应;(5)在股权结构与代理成本间存在跨时期的相互作用,即不仅前期股权结构对当期代理成本有显著的影响,而且前期代理成本对当期股权结构也有显著的影响,股权结构与代理成本间存在动态内生性。由于未能考虑到全部的内生性得到的回归结果的系数是有偏的,也许会导致虚假的结论,因此,在研究中有必要将动态内生性考虑在内。

本文可能的理论贡献:(1)以动态性的视角,研究了股权结构与代理成本间的跨时期相互作用,而且还研究股权结构对代理成本影响的持续时间,而这在国内鲜有研究;(2)本文的研究结果说明了股权结构与代理成本间存在动态内生性,我们认为这种动态内生性也可能存在于公司金融领域其他研究中,而以往的相关研究大多忽略了这种内生性;(3)本文首先尝试应用动态面板System GMM模型来研究股权结构与代理成本间的关系,该模型的好处是可以通过“内部工具变量”来解决寻找有效工具变量的困难,而且可以同时解决三种内生性问题,我们认为该模型也可以应用到更多公司金融领域的相关研究中。根据本文的研究结论,上市公司应该适当提高公司的股权集中度、降低公司的国有股比例,以降低公司的代理成本,从而提高公司的绩效表现和公司的市场价值。

[1]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(4):305 -360.

[2]Roberts M,Whited T.Endogeneity in Empirical Corporate Finance.Forthcoming in George Constantinides,Milton Harris,and Rene Stulz,eds.Handbook of the Economics of Finance[C].2012.

[3]Wintoki M B,Linck J S,Netter J M.Endogeneity and the Dynamics of Internal Corporate Governance[J].Jour-nal of Financial Economics,2012,(3):581 -606.

[4]石大林.股权集中度、董事会特征与公司绩效的关系研究[J].东北财经大学学报,2014,(1):28 -33

[5]Connelly B L,Hoskisson R E,Tihanyi L,et al.Ownership as a Form of Corporate Governance[J].Journal of Management Studies,2010,(8):1561 -1589.

[6]吕景胜,邓汉.全流通条件下上市公司股权治理结构对代理成本的影响研究——基于2009年中小板制造类上市公司的经验数据分析[J].中国软科学,2010,(11):136-143.

[7]Gomes A,Novaes W.Sharing of Control as a Corporate Governance Mechanism[C].PIER Working Paper,2005.

[8]Attig N,El Ghoul S,Guedhami O,et al.The Governance Role of Multiple Large Shareholders:Evidence from the Valuation of Cash Holdings[J].Journal of Management&Governance,2013,(5):1 -33.

[9]Low A.Managerial Risk-taking Behavior and Equitybased Compensation[J].Journal of Financial Economics,2009,(3):470 -490.

[10]Boubakri N,Cosset J C,Saffar W.The Role of State and Foreign Owners in Corporate Risk-taking:Evidence from Privatization[J].Journal of Financial Economics,2013,(2).

[11]Filatotchev I,Wright M.Agency Perspectives on Corporate Governance of Multinational Enterprises[J].Journal of Management Studies,2011,(2):471 -486.

[12]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012,(10):153 -166.

[13]Nguyen T,Locke S,Reddy K.A Dynamic Estimation of Governance Structures and Financial Performance for Singaporean Companies[J].Available atSSRN 2314773,2013.

[14]周翼翔.股权结构与公司绩效:基于动态内生性视角的经验证据[J].经济管理,2012,(1):71-82.

[15]Fahlenbrach R,Stulz R M.Managerial Ownership Dynamics and Firm Value[J].Journal of Financial Economics,2009,(3):342 -361.

[16]Ang J S,Cole R A,Lin J W.Agency Costs and Ownership Structure[J].The Journal of Finance,2000,(1):81-106.

[17]Singh M,Davidson III W N.Agency Costs,Ownership Structure and Corporate Governance Mechanisms[J].Journal of Banking& Finance,2003,(5):793-816.

[18]李明辉.股权结构,公司治理对股权代理成本的影响——基于中国上市公司2001~2006年数据的研究[J].金融研究,2009,(2):149-168.

[19]Henry D.Agency Costs,Ownership Structure and Corporate Governance Compliance:A Private Contracting Perspective[J].Pacific - Basin Finance Journal,2010,(1):24-46.

[20]Flannery M J,Hankins K W.Estimating Dynamic Panel Models in Corporate Finance[J].Journal of Corporate Finance,2012.

[21]Arellano M,Bover O.Another Look at the Instrumental Variable Estimation of Error - components Models[J].Journal of Econometrics,1995,(1):29 -51.

[22]Blundell R,Bond S.Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J].Journal of Econometrics,1998,(1):115 -143.

[23]Chen Y R,Lee B S.A Dynamic Analysis of Executive Stock Options:Determinants and Consequences[J].Journal of Corporate Finance,2010,(1):88 -103.

[24]Schultz E L,Tan D T,Walsh K D.Endogeneity and the Corporate Governance - performance Relation[J].Australian Journal of Management,2010,(2):145 - 163.

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

智富时代(2016年12期)2016-12-01 15:53:58

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:45

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西安交通大学学报(社会科学版)(2014年1期)2014-04-16 05:06:28

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28

中国外资·下半月(2013年5期)2013-04-29 00:44:03

金融博览(2009年8期)2009-10-22 09:12:52

环球时报(2009-07-13)2009-07-13 18:44:19