添加/快速成型初期的制造成本预估

2014-12-19 01:45LockettHelen

制造业自动化 2014年7期

翟 芸,罗 贤,Lockett Helen

ZHAI Yun1,LUO Xian2,Lockett Helen3

(1.中航飞机公司西安飞机分公司,西安 710089;2.西北工业大学 材料学院,西安 710072;3.克莱菲尔德大学 工程学院,贝德福德郡MK43 0AL)

0 引言

添加成型(Additive Manufacture)简称AM,又称快速成型,是一系列通过增加材料的方式进行零件成型的技术的总称。此项技术通过添加材料的方式直接从CAD模型制造零件,整个零件看起来从“零”长到最终形状。此技术与传统的去除材料的加工方法相反[1]。通过十几年的发展,快速成型技术的应用迅速增长,可加工材料范围从非金属到金属,原材料形态从粉末到线材,各种各样。与传统减材加工技术相比较,快速成型技术有许多显著的优势[1~3]:

1)减少材料浪费;

2)可以不用工装,直接从CAD数据制造复杂的接近净尺寸的零件;

3)零件显示出好的机械性能(与铸造比较)[4];

4)节省制造过程中的准备时间。

同时,此项技术的缺点也很明显[2,3]:

1)与传统加工方法相比较,加工速度比较慢;

2)加工过程很难控制;

3)加工过程没有工装,但是基座是必须的部分;

4)零件表面质量不好,必须安排精加工。

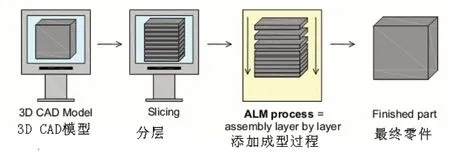

快速成型加工的第一步是将3D模型分成多层的2D,每一个2D层都是零件的截面外形,然后在一定时间内加工每一层,得到最终的近乎净尺寸的零件,如图1所示。这种加工方法可以减少原材料浪费,降低工装成本和减少准备时间。低成本、低污染和加工形状灵活性是这种技术的优势所在[5,6]。

图1 快速成型基本加工原理

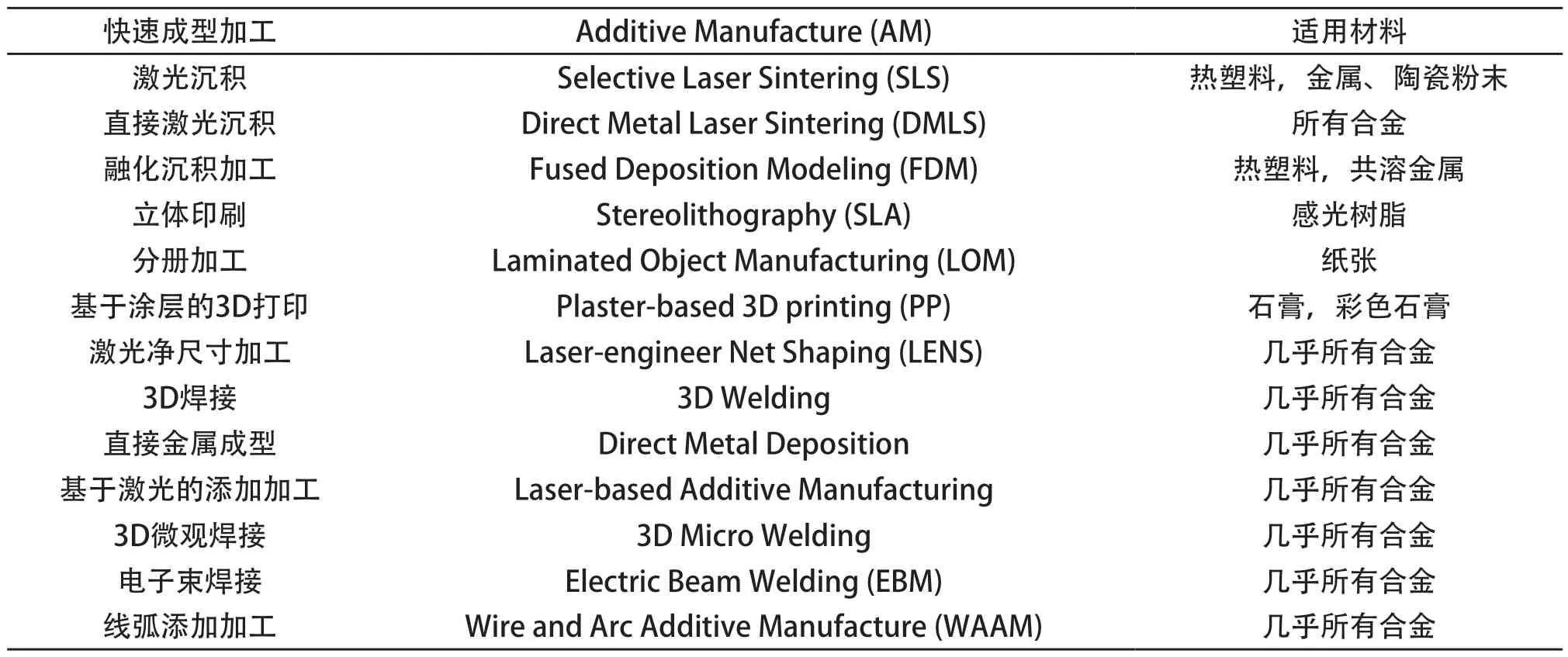

目前应用比较广泛的快速成型的加工材料有粉状、线状等,成型所用的光源有激光、氩弧焊等。快速成型技术可以加工接近净尺寸但是表面粗糙的零件,造成低精度的原因是零件被分层和加工过程中的变形,很多零件不能直接应用到高精度的地方。为了提高产品的质量,在零件快速成型后都需要安排精加工[7]。作者将部分快速成型技术及所使用的材料进行了总结,如表1所示[8,9]。

1 线弧添加快速成型简介

线弧添加快速成型(Wire and Arc Additive Manufacture)技术简称WAAM[10],是英国克莱菲尔德大学焊接研究中心采用的一种快速成型技术。该中心在英国空客公司的资助下进行此项技术的研发工作。此技术应用光弧作为热力源、金属丝作为原材料来成型零件。在WAAM加工过程中,通过一层一层的金属沉积来成型3D零件,此零件可以称为近净尺寸零件。为了保证加工的零件能够应用到航空领域,该技术加工的零件都需要安排最终的数控精加工,使零件表面质量符合最终的使用要求。这项技术将快速成型和数控加工相结合,以高成型速度加工出大型高强度的零件[11]。本研究的开展就基于英国克莱菲尔德大学的WAAM制造技术。

表1 快速成型技术和可加工的材料

图2所示为WAAM的加工过程。在WAAM加工完成后,一种精加工安排是在独立的数控设备上完成的,另一种方法是将WAAM加工设备与数控加工设备相结合,即WAAM成型加工和精加工在一台设备上完成,这样可以极大地减少零件的周转和准备时间,但是需要对数控设备进行技术改造。详细改造可参考文献[12]。

图2 WAAM加工原理

2 WAAM制造初期成本模型分析

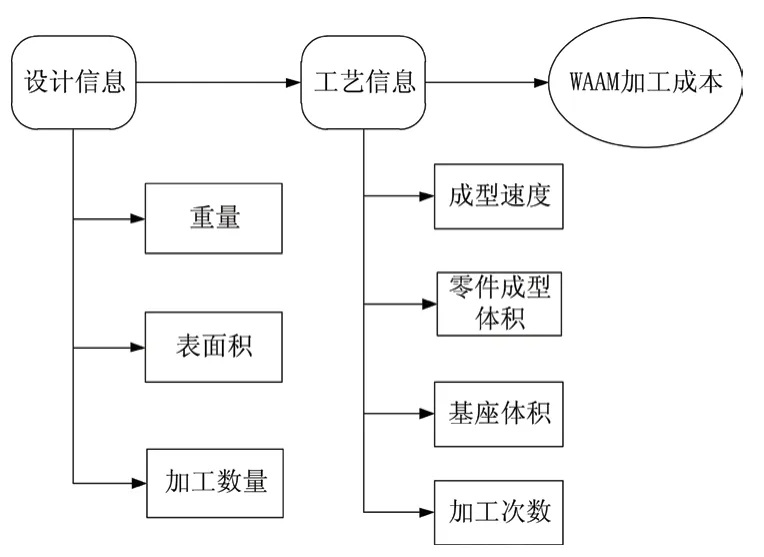

制造成本分析对于新技术的推广具有重要的意义。本文通过对添加成型相关成本研究的分析[13,14],以及对WAAM加工的过程进行分析[15],建立了一个基于WAAM加工技术的初期制造成本预估模型。此模型应用有限的设计信息和工艺信息来实现预估WAAM加工成本的目的,包括最终的精加工,从而实现与传统的数控加工进行比较的目的。

在本计算模型中,主要是应用零件的设计信息、工艺信息,估算出零件的最终加工成本,模型原理及WAAM加工成本分解分别见图3、图4。在本WAAM价值成本中的运输成本在本模型中没有考虑。

图3 WAAM制造初期成本预估模型

图4 WAAM制造初期成本分解

下面结合WAAM的加工成本分解,对各部分的详细计算介绍如下:

2.1 材料成本

在WAAM加工过程中,材料成本由成型材料和基座材料两部分组成。

1)成型材料成本

成型材料成本指在加工过程中沉积的材料成本。在计算时,需要考虑零件的沉积率,也可以称为材料利用率。零件沉积率为:Ep=可用面积/成型总面积[16],如图5所示。一般在WAAM加工中,零件沉积率设定为80%。

图5 零件沉积率的示意图

因此,成型材料成本计算如下:

其中:Cdm=成型材料成本;Vdm=成型零件体积;ρwire=成型材料密度;Ep=材料沉积率;Cwire=线材材料单价。

2)基座材料成本:

基座材料是WAAM加工过程中的特殊材料需求,在WAAM加工中,零件是从无到有,需要基座对零件进行支撑,直到成型最终零件。一般基座在加工完后会从零件上去除,有的基座也会成为零件的一部分,这取决于工艺的安排。

基座材料成本计算如下:

其中:Csm=基座材料成本;Vsm=基座材料体积;ρsm=基座材料密度;Csub=基座材料单价。

综上所述,WAAM快速成型的材料成本为:

2.2 WAAM成型加工成本

2.2.1 设备使用成本和人工成本

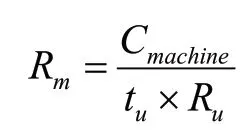

在计算WAAM加工成本之前,必须首先考虑WAAM设备使用成本(Rm)和人工成本(Ro),在WAAM加工中,使用的设备是一个六坐标的机器人和一个集成的CMT焊机及其相关的附件。设备的价格可以从设备供应商处获得。按照惯例,设备的使用年限为5年,设备利用率是60%[17],按照设备折旧曲线,设备小时使用成本如下:

其中:Cmachine=成型加工设备成本;Rm=设备小时使用成本;Ru=设备利用率;

tu=设备利用时间=使用年限×使用周数×每周使用天数×每天使用小时;对于人工小时成本(Ro),由加工所在地的人工小时成本决定。

2.2.2 零件成型成本计算

零件成型所需时间将决定成型的成本,成型时间由成型材料体积和沉积速率决定,经过分析,零件加工成型速度可以计算如下[10]:

因此,零件成型沉积时间计算如下:

其中:Rd=零件成型速度;Dw=添加线材直径;WFS=线材进给速率;ρw=材料密度;tWAAM=零件成型沉积时间;Vdep=成型零件体积。因此,零件添加成型加工成本为:

2.2.3 保护气成本

保护气是WAAM成型加工的一个特殊特征,保护气用来隔绝加工过程中大气对零件的污染,同时保证一个稳定的操作过程,这是WAAM加工过程中必须的。保护气成本由沉积时间和气体种类决定。保护气成本计算如下:

其中:Rg=气体流动率;Cgc=每立方米气体成本;Vgc=气罐体积;td=成型时间。

2.2.4 精加工成本

精加工是WAAM加工技术加工出符合行业用产品的关键,因此,作为加工的一部分,精加工部分的成本也是不可忽略的。在本模型中精加工将使用数控加工,数控加工的成本计算已经很成熟,在本模型中,应用Boothroyd介绍的方法,详见文献[18]。在WAAM加工中,材料成本在WAAM成型加工中已经计算,所以精加工成本计算中可以不用考虑。

在Boothroyd的方法中,将刀具损耗的成本计算在加工成本中,使用如下公式进行成本计算:

通过考虑刀具损耗和Taylor’s刀具寿命计算公式,上述计算公式转化为粗加工计算方法和精加工计算方法。在WAAM加工中,数控加工只属于精加工,因此可以应用其方法中的精加工成本的计算公式。因此,在WAAM加工中,精加工成本计算公式如下:

而其中tmc采用如下公式计算:

其中:Cm-f=精加工成本;Rm-f=设备使用率;Ro-f=人工小时成本;Am=零件的加工表面积;Vf=加工面积产生速率;N=Taylor 刀具寿命系数,其主要取决于刀具材料,对于高速钢刀具n为0.125,对于碳合金刀具n为0.25。

上述具体的转换过程可参考Boothroyd的书[18]。部分数控加工的数据可以参考文献[19]。

在数控加工中,同样需要考虑设备使用率,人工小时成本,材料成本。在WAAM加工中,材料成本已经在添加成型过程中已经计算,因此不用考虑材料成本,Rm-f、Ro-f的计算方法和WAAM成型加工中的计算方法一致。

2.2.5 生产准备成本

在WAAM加工过程中,生产准备工作涉及传递程序到机器人、仿真和测试程序、准备设备等工作。在精加工过程中,同样存在生产准备成本。如前所述,如果WAAM成型加工和精加工分开,则需要考虑两个生产准备成本,如果焊接设备和数控机床集成在一体,则零件不需要移动,生产准备时间可以认为只有一种。因此,生产准备成本计算如下:

其中:Cwait=生产准备成本;twait=WAAM成型加工生产准备时间,twait-f=精加工生产准备时间。

2.2.6 非生产工作成本

在WAAM成型加工过程中,还有一部分必须的但是不创造价值的时间,发生在每一次进给速度的调整、焊接头的进给和收回、等待和冷却时间。这一部分时间由零件的几何形状决定,和零件成型时间有关。对于WAAM成型加工,根据焊接中心专家的建议,这一部分时间可以按照零件成型加工时间的比率进行预估,即成型加工时间的5%属于非生产工作时间。

对于精加工,在Boothroyd的书[18]中也提到了非生产工作成本,并给出了不同状态下的非工作时间建议。WAAM加工的非生产工作时间计算如下:

其中:Cn=非生产加工成本;tn=WAAM成型加工非生产加工时间;tn-f=精加工生产准备时间。

2.2.7 WAAM加工成本

经过前面的分析,WAAM加工过程中的各个成本计算已经明确,因此,使用WAAM技术从添加成型到最终可直接使用零件的加工成本可以计算如下:

3 模型应用及体会

基于上述计算方法,建立了一个基于EXCEL软件的、输入基本信息即可以自动计算出加工成本的数据库,并通过对一个简单的具有代表性的零件和一个实际使用中的零件进行成本分析,验证了上述方法的正确性。通过对上述零件在不同条件下的加工成本进行分析,得出如下体会:

1)在WAAM技术应用中,材料成本是WAAM加工最主要的成本,降低线材的成本,将极大的降低材料成本。

2)选择成型加工和精加工集成的加工方法,将降低WAAM加工成本。

3)在WAAM加工中,提高成型进给速度可以极大的降低WAAM加工成本,但是到速度增加到一定极限时,其对成本的影响逐渐趋缓。

4)在WAAM技术应用中,钛合金比钢、铝合金具有更大的应用优势,可以更大程度地节约加工成本。

5)按照传统加工方法,材料利用率低的零件,推荐使用WAAM技术进行加工。

4 结束语

加工成本估算对一个企业是很重要的,预估成本将给决策者提供重要的信息,可以帮助决策者选择更加节省成本的加工方法。WAAM加工是一个可持续的、降低加工成本、节省时间的加工方法。本文通过对WAAM加工过程进行分析,分解WAAM加工过程中的价值驱动,建立成本预估模型,并将精加工的加工成本计算进整个加工成本中,为WAAM加工提供了一个有效的价值估算方法。

本文中所建立的成本估算模型不是很精确,只能用于加工初期的成本分析及对比,对于后期的研究,建议对WAAM成型加工的冷却时间、等待时间进行详细的研究,将会有助于详细的分析WAAM成型加工成本。传统加工的准备时间、非生产工作时间的研究已经研究得很详细,WAAM成型加工中的准备时间、非生产工作时间,在本文中都是根据加工经验进行的预估,没有进行详细深入的探讨,这方面如果能够进行进一步的分析,将对WAAM成型加工成本分析具有更大的意义。

[1]Hopkinson N.Additive Manufacturing:Technology and Applications[R].British Educational Communications and Technolgoy Agency,UK,2012.http://dera.ioe.ac.uk/id/eprint/1512.

[2]Hopkinson N,Dicknes P.Analysis of rapid manufacturing—using layer manufacturing processes for production[J].Proceedings of the Institution of Mechanical Engineers,Part C:Journal of Mechanical Engineering Science,2003,217(1):31-39.

[3]Karunakaran K,Suryakumar S,Pushpa V,et al.Low cost integration of additive and subtractive processes for hybrid layered manufacturing[J].Robotics &Computer-integrated Manufacturing,2010,26(5):490-499.

[4]Baufeld B,Biest O V,Gault R.Additive manufacturing of Ti-6Al-4V components by shaped metal deposition:Microstructure and mechanical properties[J].Materials&Design,2010,31(Supplement 1):S106-S111.

[5]Kazanas P,Deherkar P,Almeida P,et al.Fabrication of geometrical features using wire and arc additive manufacture[J].Proceedings of the Institution of Mechanical Engineers,Part B:Journal of Engineering Manufacture,2012.226(6):1042-1051.

[6]Song Y,Park S,Chae S.3D welding and milling:part II—optimization of the 3D welding process using an experimental design approach[J].International Journal of Machine Tools and Manufacture,2005,45(9):1063-1069.

[7]Ding J,Colegrove P,Mehnen J,et al.Thermo-mechanical analysis of Wire and Arc Additive Manufacturing process on large multi-layer parts[J].Computational Materials Science,2011,50(12):3315-3322.

[8]3D printing.http://wikipedia.org/wiki/desktop_manufacturing.

[9]陈森昌,黄树槐,史玉升.选择性激光烧结间接成型金属件及其在机械工业中的应用[J].机械工程材料,2002,26(8):1-3.

[10]Bhoopala Shettigar K.Feature based model for RUAM cost modeling and comparative cost analysis[D].Cranfield University,2010.

[11]Brandl E,Palm F,Michailov V,et al.Mechanical properties of additive manufactured titanium(Ti-6Al-4V)blocks deposited by a solid-state laser and wire[J].Materials &Design,2011,32(10):4665-4675.

[12]Song Y,Park S,Choi d,et al.3D welding and milling:Part I-a direct approach for freeform fabrication of metallic prototypes[J].International Journal of Machine Tools and Manufactu re,2005,45(9):1057-1062.

[13]Ou-Yang C,Lin T S.Developing an integrated framework for feature-based early manufacturing cost estimation[J].The International Journal of Advanced Manufacturing Technology,1997,13(9):618-629.

[14]Ruffo M,Tuck C,Hague R.Cost estimation for rapid manufacturing-laser sintering production for low to medium volumes[J].Proceedings of the Institution of Mechanical Engineers,Part B:Journal of Engineering Manufacture,2006,220(9):1417-1427.

[15]Sequeira Alemeida P M.Process control and development in wire and arc additive manufacture[D].School of Applied Science,Welding Engineering and Laser Processing Centre,Cranfield University,2012.

[16]David B A,Li Q.Activity-based cost management for design and development stage[J].International Journal of Production Economics,2003,83(2):169-183.

[17]Jung J Y.Manufacturing cost estimation for machined parts based on manufacturing features[J].Journal of Intelligent Manufacturi ng,2002,13(4):227-238.

[1 8]Boothroyd G A K.“Machined part cost estimation”in Fundamentals of Machining and Machine Tools[M].Third Edition,Taylor &Francis Group,2006,pp.476-501.

[19]Oborg E,Jones F D,Horton H L.Machinery’s Handbook[M].19th edition,New York:Industrial Press,1973.

猜你喜欢

石油沥青(2022年1期)2022-04-19

防爆电机(2021年2期)2021-06-09

模具制造(2019年7期)2019-09-25

船舶标准化工程师(2019年4期)2019-07-24

制造技术与机床(2017年7期)2018-01-19

制造技术与机床(2017年9期)2017-11-27

凿岩机械气动工具(2017年3期)2017-11-22

价值工程(2017年4期)2017-02-16

制造技术与机床(2017年12期)2017-02-02

现代经济信息(2016年22期)2016-10-26