宏观好转决战供给过剩铜价马年或呈区间震荡

2014-12-16 06:37程艳荣

资源再生 2014年2期

文/ 程艳荣

2013年铜市演绎探低回升的行情,整体重心向下移动。上半年冲高后下行,7月份底部震荡,8月份之后区间波动。沪铜指数2月初获得年内最高点60112 点,同期伦铜最高触及8346 点,沪铜指数6月25日跌至47680 点,创自2009年9月底以来的新低,同期伦铜下探至6602 点。2013年全年沪铜指数波动12432 点,较2013年的9502点波幅明显扩大。

一、国内外宏观经济形势对铜价的影响

铜的金融属性和金属属性共同主导铜价走势,全球经济形势通过铜的金融属性直接影响铜价,又通过铜的供求关系间接影响铜价。因此,铜价走势跟全球经济形势息息相关。本文将对铜价影响较大的全球主要经济体宏观经济情况做简要分析。

(一)2014年中国宏观政策将淡化增长,突出改革,经济增长将相对稳定

2013年,受需求放缓、产能过剩和效益下滑等因素的影响,中国经济上半年连续两个季度减速,但在“微刺激”政策作用下,下半年企稳回升。2014年是十八届三中全会后中国全面深化改革的第一年,宏观政策将淡化增长,突出改革,提高经济增长的质量和效益将成为2014年改革的关键。同时,中国经济的“再平衡”伴随的阵痛也在所难免,改革是激浊扬清的过程,短期对总需求或难有正面的拉动,结构改善是最大的看点。受益于经济自身和政策因素,消费将超越投资成为增长的最大驱动力。预计2014年经济增长将相对稳定,围绕政府制定的目标窄幅波动,通胀压力较2013年有所上升。

(二)美国经济复苏形势良好,2014年有望结束QE

2013年美国经济以缓慢但平稳的步调继续复苏。由于美国经济数据向好,美联储于2013年12月19日宣布,维持联邦基金利率区间在0.0%~0.25% 不变,每月削减100 亿美元QE。2014年1月28~29日的美联储货币会议宣布再次削减100 亿美元QE 计划,符合市场一致预期。美联储宣布自2014年2月起将QE 规模再削减100 亿至650 亿美元,即每月购买300 亿美元MBS 和350 亿美元国债(MBS 和国债各削减50 亿美元)。美国经济复苏形势良好,市场对于美联储收紧量化宽松的预期增强,2014年有望结束QE。

经过金融危机后的几年调整,美国经济增长内生动力有所增强,复苏势头较为巩固。考虑到近年美国经济调整取得的实际成效,以及房地产市场持续向好、国内工业逐渐企稳、页岩气革命提升其竞争力,2014年美国经济将延续增长态势,增长势头进一步巩固。美联储预计,2013年美国经济增速将由2013年的2%~2.3% 加快到2.9%~3.1%。

2014年,预计欧元区、日本、英国等发达经济体也有明显复苏,不过新兴经济体与发展中国家将面临更多的挑战。

综合而言,2014年全球宏观经济形势将较之2013年有所改善,提振铜价。

二、铜市供需基本面分析

(一)全球铜市或将供给过剩,供需情况打压铜价

全球精炼铜产量和消费量均逐渐增加,但2010年、2011年和2012年的产量增速不及消费,致使连续三年供不应求,2013年,此局面有望改善。最近,世界金属统计局和国际铜研究组织先后公布铜市供需情况的报告。

世界金属统计局(WBMS)2014年1月22日公布的报告显示,2013年1~11月全球铜市供应过剩37.5万吨。2012年全年铜市供应过剩24.4万吨。1~11月全球铜市消费量为1928.5万吨,2012年同期为1848.9万吨。1~11月中国表观需求增加84.5万吨至891.9万吨。1~11月全球精炼铜产量同比上升6.4%至1966万吨,中国增幅明显。11月,全球精炼铜产量为188.8万吨,消费量为193.2万吨。

国际铜业研究组织(ICSG)1月22日公布数据显示,全球精铜市场重又恢复小幅供给过剩。报告称,2013年10月,全球精铜市场供给过剩1.3万吨。2013年1~10月,供给缺口为55.6万吨,2012年同期缺口为11.9万吨。ICSG 曾预计2013年铜市供应过剩38.7万吨,2014年供应过剩63.2万吨。

世界金属统计局报告显示,铜市供应过剩量增加,国际铜业研究组织预计铜市将由前几年的供不应求转变为供应过剩,铜市供需情况打压铜价。

(二)加工费上涨利空铜价

铜加工费是指将铜精矿转化为精炼铜的处理和精炼费用,是矿产商或贸易商向冶炼厂或贸易商支付的费用。一般情况下,当铜精矿供应逐渐增加时,铜加工费上升并刺激精铜产量增加,当铜精矿供应趋紧时,铜加工费将下降,从而使精炼铜产量减少。

一般而言,国内冶炼企业都有长单协议价和短单现货价,长单价基本为一年期,现货价即市场价。每年的铜精矿加工费长协价都会有一个参考价格,一般由国内国外两家最大的企业达成,之后的谈判将以这个参考价为基准,根据矿的品位和回收难易度等指标,再对价格作调整。

11月中旬,中国第一大铜冶炼企业江西铜业与自由港迈克墨伦铜矿及金矿公司谈判达成一致意见,2014年上半年的铜加工费提高31%至每吨92 美元和每磅9.2 美分。12月中旬,江西铜业又与必和必拓达成协议,2014年上半年的铜加工费提高41%,铜精矿粗炼费(TC) 为每吨99美元,精炼费(RC) 为每磅9.9 美分。

TC/RC 大幅上涨有助于国内铜企冶炼业务利润的提升。过去几年,由于铜精矿供应存在瓶颈,TC/RC 处于低位,国内铜企冶炼业务多数亏损,只能依靠金、银和硫酸等副产品收益勉强维持。在TC/RC 显著上涨的背景下,铜冶炼业务有望扭亏为盈,尤其利好铜冶炼技术先进、成本具有优势的企业,但对铜价的影响却是负面的。

(三)国内铜市场

中国是全球最大的精铜消费国,国内产量远小于需求量致使中国也是精铜进口量最大的国家,由于出口量比较小,本文主要讨论国内铜产量、需求和进口量。

1.我国精炼铜市场持续供需过剩

近几年,我国精炼铜市场持续供应过剩。供给部分中,国内产量逐渐增加,进口量却呈现递减的趋势,说明我国精炼铜市场对外依存度逐渐降低。

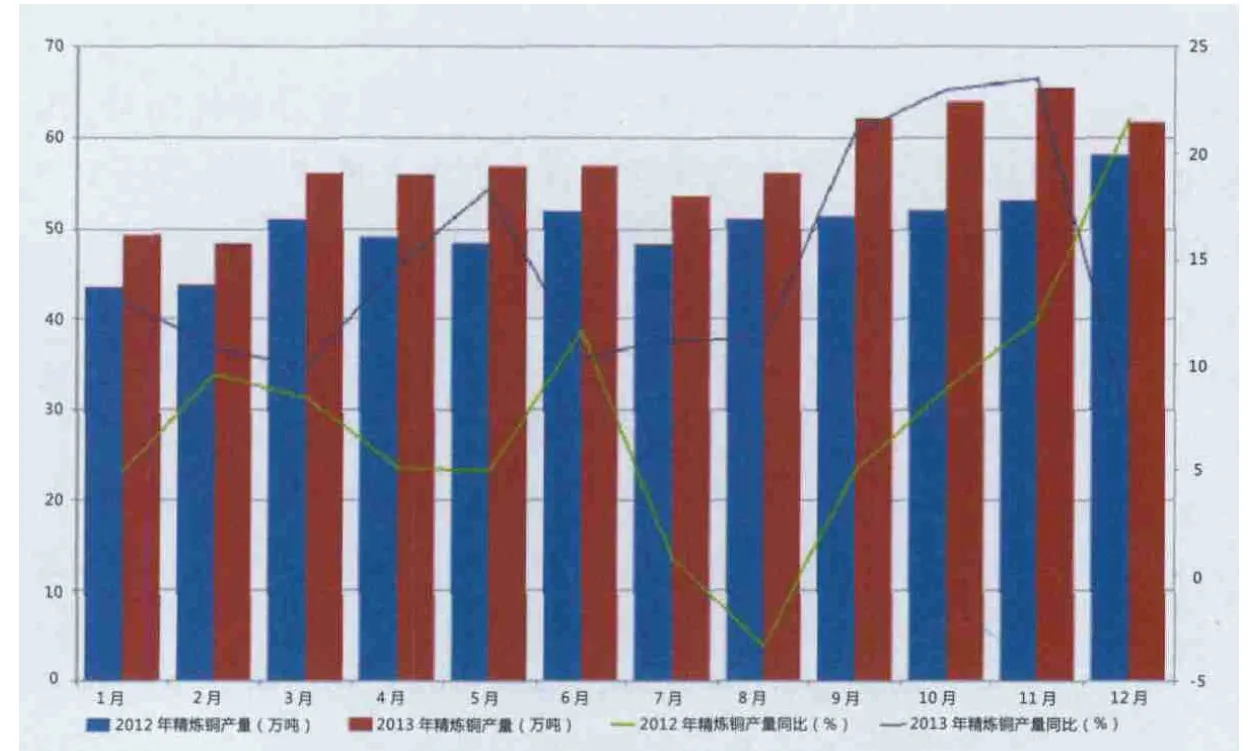

2.2013年前11 个月国内铜产量大幅增加

中国国家统计局1月23日公布的数据显示,中国2013年精炼铜产量为684万吨,年率增13.6%。通过对2012年与2013年国内精炼铜月度产量进行比较发现,2013年1~12月精炼铜产量每个月都同比增长,且同比增速基本维持在10% 之上(见下页图1)。

图1 2012年与2013年国内精炼铜产量比较

3.2013年国内精炼铜进口量同比减少

我国是世界上最大的铜资源进口国。我国铜矿石及精矿进口量呈现上升趋势,铜材进口量呈现递减趋势,精炼铜进口量在2008年明显增加,近几年高位运行。

中国海关总署于1月22日公布的数据显示,2013年中国进口精炼铜320万吨,同比下降5.8%。通过对2012年与2013年国内精炼铜月度进口量进行比较发现,年初国家外汇管理局加强对融资铜的监管,致使2013年1~5月我国精炼铜进口量明显萎缩,但下半年在需求的拉动下重新抬头,年末国内资金紧张使得贸易融资需求再次增加。

4.国内铜消费情况

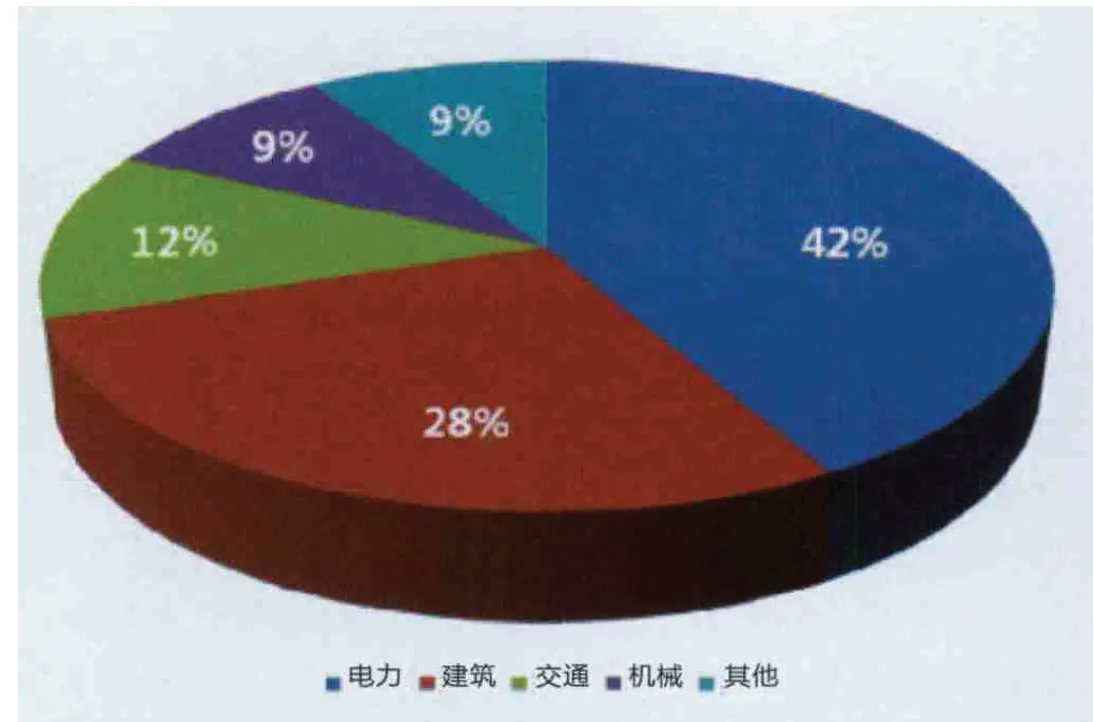

国内铜下游需求行业主要包括电力、建筑、交通运输以及机械等行业(见图2)。下面笔者将从这几个方面分析我国铜消费情况。

(1)电力行业

电力行业是铜消费的重要行业,其发展对铜消费有着重要的影响。据中电联最新报道,2013年1~11月,全国电力工程投资完成额达6449 亿元,同比增长4.02%。其中,电网投资3373 亿元,同比上升6.1%;电源基本建设投资完成额达3076 亿元,同比增长1.82%。笔者预计,2014年我国电力工程投资将继续增加。2013年前11 个月我国电网投资同比较快增长,电源投资微增,2014年我国电力工程投资将继续增加,提振铜价。

(2)房地产市场用铜量明显增加

铜水管因其美观耐用、安装方便、安全防火、卫生保健等诸多优点被广泛应用于住宅和公用建筑管道系统中,此部分的用铜量与房地产行业的兴衰息息相关。

2013年1~11月,我国房地产开发投资额为7.74 亿元,同比增长19.5%,较2012年同期增速提高2.8%。新开工面积同比增长11.5% 至18.1万平方米,较2012年同期增速提高18.5%;施工面积同比增长16.1% 至64.6万平方米,较上年同期增速提高2.8%。

从保障房建设情况来看,2013年全国计划新开工城镇保障性安居工程630万套。截至9月底,全国新开工城镇保障性安居工程620万套,基本建成410万套,分别达到年度目标任务的98% 和87%,完成投资8200 亿元。住房城乡建设部部长姜伟新2013年12月底表示,2014年城镇保障性安居工程目标任务是基本建成480万套以上,新开工600万套以上,其中棚户区改造370万套以上。

从整体市场发展来看,楼市在去年出现了明显的萧条,今年房地产市场恢复增长势头,2014年有望继续增长,房地产市场用铜量明显增加。

(3)交通运输行业

因铜有良好的耐海水腐蚀性能、导电性能等特点,交通运输工具中铁路、汽车、船舶以及飞机等的制造中都需要铜。

图2 中国精炼铜消费结构

中国铁路总公司数据显示,2013年1~11月,全国铁路基建投资4483 亿元,同比增长3.8%;全国铁路固定资产投资5113 亿元,同比增长0.9%,距离全年的投资目标5300 亿元已相差不远。2014年铁路基本建设投资额虽然暂未完全敲定,但初定上限为5000 亿,较2013年5300 亿的额度明显缩减,但近两年来,铁路投资有超计划追加的现象,2014年额度也有望上提。

我国汽车产量在2009年和2010年间大幅增长之后趋于稳定,2013年1~11月,除2月同比减少16.25% 之外,其余月份同比增长率均维持在9%~22% 之内。2013年1~11月,我国汽车产销双双超过去年全年,同比分别增长14.34% 和13.53%,同比增速较前10月继续回升。笔者预计,2014年汽车产量有望稳中有升,对铜的需求量也有望继续增长。

(4)家用电器用铜量增加

家用电器中用铜量较大的有空调、家用电冰箱、冷柜等。家电生产具有非常明显的季节性,在每年的4~6月份是全年产量的最高点,从7月份开始产量逐步下降。数据显示,2013年1~11月我国空调行业产量13346万台,同比增长8%;2013年1~11月,全国共生产家用电冰箱8899万台,同比增长10.68%;2013年1~8月,全国冷柜总产量1924万台,同比增长9.7%。笔者预计,2014年家电业发展将延续2013年的稳健趋势,家电行业总用铜量同比增加,提振铜价。

综合以上分析可以得出结论:国内用铜量小幅增加,提振铜价。

(四)库存分析

通常情况下,库存与期价存在密切的负相关关系,而且库存高位拐点出现不久后收盘价低位拐点将出现,库存低位拐点出现后收盘价高位拐点将出现,因此库存指标可以作为铜价的一个先行指标来看。

2013年库存冲高回落。LME 铜库存2013年上半年延续2012年年末的增加势头,6月24日库存升至678225 吨,创2003年6月下旬以来的新高,之后一路减少,年底已降至366425 吨,创今年1月下旬以来的新低;COMEX 铜库存2013年先升后降,5月3日升至86175短吨后开始减仓,截至12月下旬降至16458 短吨,创自2008年11月下旬以来的新低;上海期货交易所铜库存今年年初逐步增加,3月29日增加至247591 吨,距历史新高248333 吨仅一步之遥,随后开始了漫长的去库存过程,年末已降至125849 吨,创下自2012年1月20日以来的新低。

此番库存减少不一定是消费所致,市场对显性库存转为隐性的猜测较大,若转为隐性库存,则将限制精炼铜的供应。因此,无论是消费需求还是转为隐性库存,三大交易所铜库存同步减少且屡创新低,都将提振铜价。

综合以上分析,笔者认为,在宏观方面,2014年中国宏观政策将淡化增长,突出改革,经济增长将相对稳定,围绕政府制定的目标窄幅波动;美国经济复苏形势良好,2014年有望结束QE;欧元区、日本、英国等发达经济体也将有明显复苏;2014年全球宏观经济形势将较2013年有所改善,提振铜价。

在微观方面,全球铜市供给紧张局面改善,2014年或将供给过剩,供需情况打压铜价;2014年铜加工费上涨将刺激精铜产量增加,加重供给压力,利空铜价;我国精炼铜供给大幅增长,需求小幅改善,总体供应过剩,利空铜价;三大交易所铜库存同步减少且屡创新低,库存情况提振铜价;非商业净持仓空多转换提振铜价,但净多持仓能否持续还需继续观察。

2014年,宏观大环境的好转和微观供给过剩的悲观将共同影响铜市,铜价运行重心有望小幅上移,伦铜或在7000~8500 之内波动,沪铜指数或在50000~60000 之内徘徊。

猜你喜欢

建筑与预算(2022年12期)2023-01-09

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

建筑与预算(2022年10期)2022-11-08

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

经营者(2019年5期)2019-04-29

资源再生(2017年4期)2017-06-15

中国外汇(2015年11期)2015-02-02