制度环境、媒体监督与审计质量

2014-12-04 09:57彭桃英邱兆东

财经论丛 2014年8期

彭桃英,邱兆东

(湖南大学工商管理学院,湖南 长沙 410079)

一、引 言

制度是一系列规则、守法程序和行为的道德伦理规范[1]。就审计而言,制度环境是执业过程中所面临的正式和非正式规则,这些规则是资本市场发展、公司产权结构、政策以及财务信息特征的重要决定因素,也对审计执业行为和执业质量产生影响。我国幅员辽阔且尚处在经济转型期,各地区的发展程度不同,制度环境有所差异[2],不同制度环境下企业所面临的制度性因素、外部治理效果、法律风险、信任水平等各异,因此审计质量也存在差别。

媒体监督被看作是代替司法保护不足的重要手段,其在资本市场上的显著效应已经得到广大社会公众的认同[3]。相比其他监督形式,媒体监督具有速度快、范围广、样式多、影响深等特点,其形成的舆论焦点效应可以有效遏制违法违规的现象。新修订的《国家审计准则》将媒体的负面报道作为识别重大违法行为的可能迹象,虽然目前我国独立审计准则尚未明确提出此要求,但积极发挥媒体在资本市场上的监督治理作用,特别是代表第四方监督权利的媒体介入到审计治理当中[4],可以充分弥补我国资本市场上存在的监督治理不足。

审计作为一项可以提高公司价值的鉴证行为,一直受到社会公众的关注。经过审计的财务信息,其真实性、可靠性会有所提高,并且公司更容易得到资本市场的信任[5],而这种信任是以审计质量为基础的。目前国内外学者对审计质量的研究主要集中在审计师的执业能力、独立性和事务所规模等方面[6],鲜有文献涉及制度环境、媒体监督对审计质量的影响,本文通过研究三者之间的关系,以进一步拓展审计质量方面的研究空间。

二、理论分析与研究假设

(一)制度环境对审计质量的影响

经济的发展与制度环境息息相关[1],政府干预和法律体制会对企业的经营产生影响[7]。相互依赖、相互联系的制度维持了整个制度环境的均衡状态[8],审计是资本市场中一项重要的制度安排,其质量的高低很大程度上依赖制度环境的优劣,审计质量是审计准则与制度环境中相关措施相适应所呈现出来的一种均衡状态。在不同制度环境下执行相同的审计准则,会产生不同的审计效果,审计质量也不尽相同。

制度环境作为审计质量的支撑系统之一,对决策过程起着重要作用。制度环境较差的地区,政府对市场的干预程度、资源分配权利较大[9]。在我国,公司上市的资格比较稀缺,地方政府为了使自己的业绩增彩,会保护本地区的上市公司而干预审计过程,因此在制度环境较差的地区事务所和客户存在更多寻租空间[10]。公司所在地区制度环境较好、市场化进程较快、市场上的中介服务和法律法规制度较完善,就可能存在制度环境溢价,其有效性会给高质量的会计信息披露提供相应的保证[11]。据此假设:

H1:制度环境对审计质量有影响,且制度环境越好,审计质量越高。

(二)媒体监督对审计质量的影响

在我国拥有外部第四方权利的新闻媒体被法律赋予监督治理的职能,随着我国经济的不断发展,媒体监督对资本市场起着越来越显著的作用[12],资本市场上提供鉴证服务的审计必然也会受到媒体监督的影响。

媒体拥有比审计师更加明显的独立性,它可以通过传递、包装信息,给资本市场营造信息环境,为相关信息使用者增加信息流[13]。媒体对上市公司的负面报道会影响审计师的行为[14],借助负面报道审计师可以感知客户的破产风险进而修正审计意见,特别是负面报道越多,审计师越倾向于发表非标准审计意见[15],而且上市公司当年负面报道越多,审计师改善次年审计意见的概率越高[16]。根据审计的声誉作用机制,在事务所与客户的重复博弈中,如果审计报告存在质量问题会严重损害事务所的声誉资本,审计师为了保证审计的持续经济准租[17],增加审计声誉资本的未来收益,不得不考虑媒体对上市公司的负面报道,由此秉承更加谨慎的职业怀疑态度,增加审计程序,扩大审计范围,以提高审计质量。因此假设:

H2:媒体监督有助于提高审计质量,且媒体对公司负面报道的信息越多,审计质量越高。

(三)制度环境、媒体监督对审计质量的影响

以调查报道方式为主的媒体被认为是资本市场上有效代替制度保护不足的一项重要监督手段[18],其可以覆盖监督整个资本市场。制度环境较好的地区建立的各种资本市场规则机制,在执行过程中会收到较好的效果,因此拥有外部第四方监督权利的媒体,在制度环境较好的地区对资本市场的作用不是很显著,而在制度环境较差的地区,相关制度规则的执行效果不是很理想,媒体监督有更大的发挥空间[19]。

我国资本市场正处在改革转型期,各方利益博弈异常激烈,而且由于委托代理产生的信息不对称,加之我国特殊政治环境下市场信息透明度低,以及各地区存在寻租利益等,导致审计质量参差不齐,影响资本市场的有效运作和社会公众的利益。媒体通过聚焦效应、影响审计声誉机制等方式发挥其监督治理的功能,媒体对上市公司的负面报道,会给当地政府、审计师、客户造成巨大压力[20],迫使审计师在执业过程中保持客观公正的态度,提高审计质量。目前我国各地区制度环境存在差异,为保证资本市场持续有效运行,媒体的监督治理机制显得尤其关键,它可以在一定程度上弥补我国制度环境发展不平衡所带来的监管漏洞[12]。基于上述分析,假设:

H3:媒体监督可以弥补我国制度环境发展不平衡造成的审计质量差异,即在制度环境水平较低的地区,新闻媒体对审计质量的监督治理作用更为显著。

三、研究设计

(一)样本选择

本文选取2008-2011年A股上市公司作为研究对象,剔除金融保险业、财务数据缺失异常公司,共得到6810个样本。制度环境数据来自樊纲、王小鲁、朱恒鹏编制的《中国市场化指数:各地区市场化相对进程2011年报告》、《中国统计年鉴》(2008-2011)、张维迎、柯荣住的中国跨省调查分析结果[21],媒体监督的数据来自手工收集中国资讯行经济新闻库中关于上市公司的新闻报道,其他财务数据来源于国泰安(CSMAR)数据库,为了避免极端值的影响,对模型中所有连续性变量在1%和99%水平上进行了Winsorize处理。

(二)变量定义与模型设计

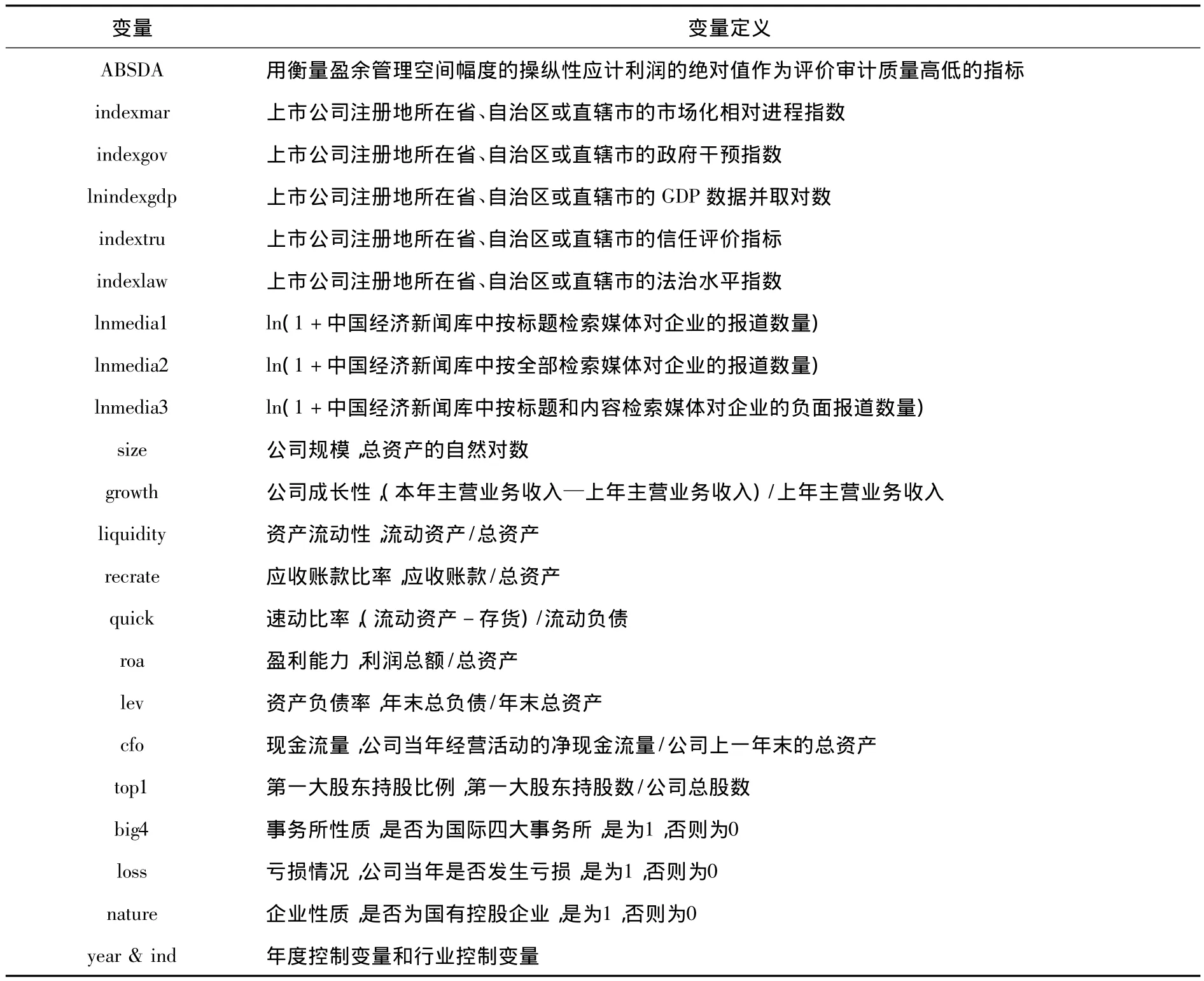

1.变量定义

表1 变量说明

2.模型设计

检验假设1、假设2分别使用以下模型:

针对假设3,为检验制度环境与媒体监督之间对审计质量的影响到底存在何种关系,本文采用分组的方法,以制度环境评价指标的中位数为基准按其高低分为制度环境较好和较差两个样本组,分组检验新闻媒体在不同制度环境下对审计质量的监督治理作用。

(三)变量衡量

1.审计质量

本文参考Dechow et al(1995)、Chen et al(2008)的做法,采用修正Jones模型分行业回归得到的操纵性应计利润的绝对值(ABSDA)评价审计质量,ABSDA可以衡量审计师允许管理当局进行盈余管理的空间,该值越小表示审计质量越高。用于分行业回归估计ABSDA的模型如下:

TAit/Ait-1= α0+ α1(ΔREVit- ΔARit)/Ait-1+ α2PPEit/Ait-1+ α3ROAit+ εit

其中TAit为i公司在t年度净利润和经营活动产生的现金流量净额的差额,ΔREVit为i公司在t年度较t-1年度的营业收入增加,ΔARit为i公司在t年度较t-1年度应收账款余额的增加,PPEit为i公司在t年度固定值产原值,ROAit为i公司在t年度净利润与资产总额的比值,Ait-1为i公司在t-1年度的资产总额,αit是OLS的估计值,εit为回归的残差项。

2.制度环境

借鉴目前大多数学者评价制度环境的方法,在考虑《中国市场化指数》①由于该数据只到2009年,而制度环境具有相对稳定性,其变化缓慢渐进,2009、2010和2011年各地区的制度环境变化不大,因此本文2010、2011年仍沿用2009年的数据。关于市场化进程、政府干预、法治水平的基础上,参考江伟、雷光勇[22]和雷宇[23]方法,用各地区的经济发展水平GDP(《中国统计年鉴》2008-2011)和张维迎、柯荣住②张维迎、柯荣住委托“中国企业家调查系统”2000年对全国进行了关于信任评价的问卷调查。该调查向15000多家企业发出问卷,涉及全国31个省、自治区和直辖市,调查对象主要是一些企业和企业领导人。根据调查结果,他们主要关注一个地区被认为是最值得信任也即被排在第一位的比例,即第一信任度,以及综合信任程度,即第一至第五信任度加权,本文使用这一调查结果作为信任评价的替代变量。的中国跨省调查分析结果[21]作为制度环境中的经济、文化③经济学研究表明,市场的博弈过程是一个不断抑制和排斥非诚信行为的过程,社会成员之间的信任是文化对经济的影响途径和表现形式,它会直接影响甚至决定经济效率,而文化作为一种非正式的制度对审计市场行为主体的行为具有约束和导向功能。由于信任评价指标数据在相关年份有缺失,而文化和人类学家认为,信任一种历史遗产,它来自长期的文化积淀,因此也具有相对稳定、变化缓慢渐进的特点,所以本文采用的信任指标仍沿用以前的数据作衡量。指标,采用主成分分析法④因为相关年份的《市场化指数》和张维迎、柯荣住的信任评价指标数据缺失,直接使用以前年度的数据分析会产生偏差,而经济指标GDP的数据是完整的,为了弥补数据缺失的不足,本文采用主成分分析法,将所有指标提取主成分,以缩小分析偏差。来构建反映制度环境水平的评价指标,分别从市场、政治、经济、文化和法律五个方面⑤制度环境是指一系列与政治、经济、文化等有关的法律、法规和习俗,它具有相对稳定性,并且根据制度理论,资本市场的运行受到制度环境中政治、法律、社会规范、文化等因素的影响,因此本文从市场、政治、经济、文化和法律五个方面衡量制度环境。去衡量制度环境,使评价制度环境的指标更加全面完善。根据主成分分析的结果表明⑥由于篇幅有限,主成分分析的实证图表未列出。,五个指标的多重共线性、KMO检验值、Bartlett的球形度检验的概率、提取特征根后的共同度均适合做主成分分析,整体上主成分因子提取效果较好,信息丢失较少,经计算后将结果取对数即为制度环境的综合评价指标(lnindex)。

3.媒体监督

媒体监督的数据来自手工收集中国资讯行经济新闻库中关于上市公司的新闻报道数量作为替代指标,并分别采用标题检索和内容检索两种方式,按照新闻标题和内容中是否含有揭露、批评、质疑等评价语言分为负面报道和非负面报道,另参考Core J E[24]的方法,取lnmedia=ln(1+媒体报道次数)。

四、实证结果分析

(一)描述性统计

从表2可以看出,衡量制度环境的五个指标除信用评价指标外其他平均差别不大;媒体对上市公司的报道平均不超过3次,负面报道仅为0.25次,总体数量偏低,表明媒体的监督治理力度还需进一步加强;在全部样本中上市公司为国有控股的比例较大(nature均值为49%),说明我国A股上市公司中接近一半为国有企业。

表2 描述性统计

(二)回归分析

在表3的回归结果中,lnindex的回归系数为负且在1%的水平显著,表明制度环境越好,操纵性应计利润绝对值越低,审计质量越高。我国现阶段仍处在经济转型期,各地区的制度环境发展还存在差异,而完善的制度环境可以对资本市场的有效运行、委托代理成本的降低、寻租现象的减少起关键性作用,进而会提高审计质量。因此制度环境较好的地区审计质量较高,反之较低,假设1得到证明。

表3 制度环境、媒体监督与审计质量的回归结果

表3中lnmedia1、lnmedia2,lnmedia3与ABSDA分别在5%、10%、1%的水平显著负相关 ,说明媒体报道对审计质量有影响,从标题lnmedia1和全部lnmedia2报道来看,媒体报道的次数越多,审计质量越高,其中按标题搜索比按全部搜索的媒体报道对审计质量的影响更为显著,而媒体对公司负面报道信息lnmedia3越多,审计质量越好,这表明媒体能够发挥对资本市场的监督治理作用,促进资本市场的完善和投资者权益的保护,媒体监督作为维系资本市场有效运行的重要因素,积极地扮演了资本市场守望者的角色,假设2也得到验证。

表4①由于篇幅有限,本文未列出其他变量的回归结果,下同。中的回归结果揭示了不同制度环境水平下媒体监督对审计质量的影响,在制度环境水平高组,媒体监督lnmedia1、 lnmedia2、 lnmedia3与ABSDA呈负相关关系,但并不显著,表明在制度环境较好的地区媒体监督对审计质量的影响不明显;在制度环境水平低组,媒体监督lnmedia1、lnmedia2与ABSDA呈负相关关系,lnmedia3在1%水平与ABSDA显著负相关,说明在制度环境较差的地区,媒体监督可以显著改善审计质量,其对审计质量的影响更为明显。因此经过分析得出,上市公司所处的制度环境不同,媒体监督对其审计质量的影响也存在差异,在制度环境较好的地区,媒体监督对审计质量的影响较小,作用力较弱,而相对于制度环境较差的地区,媒体监督对提高审计质量能够发挥更显著的作用,这与假设3基本一致。

表4 不同制度环境水平下媒体监督与审计质量的回归结果

(三)稳健性检验

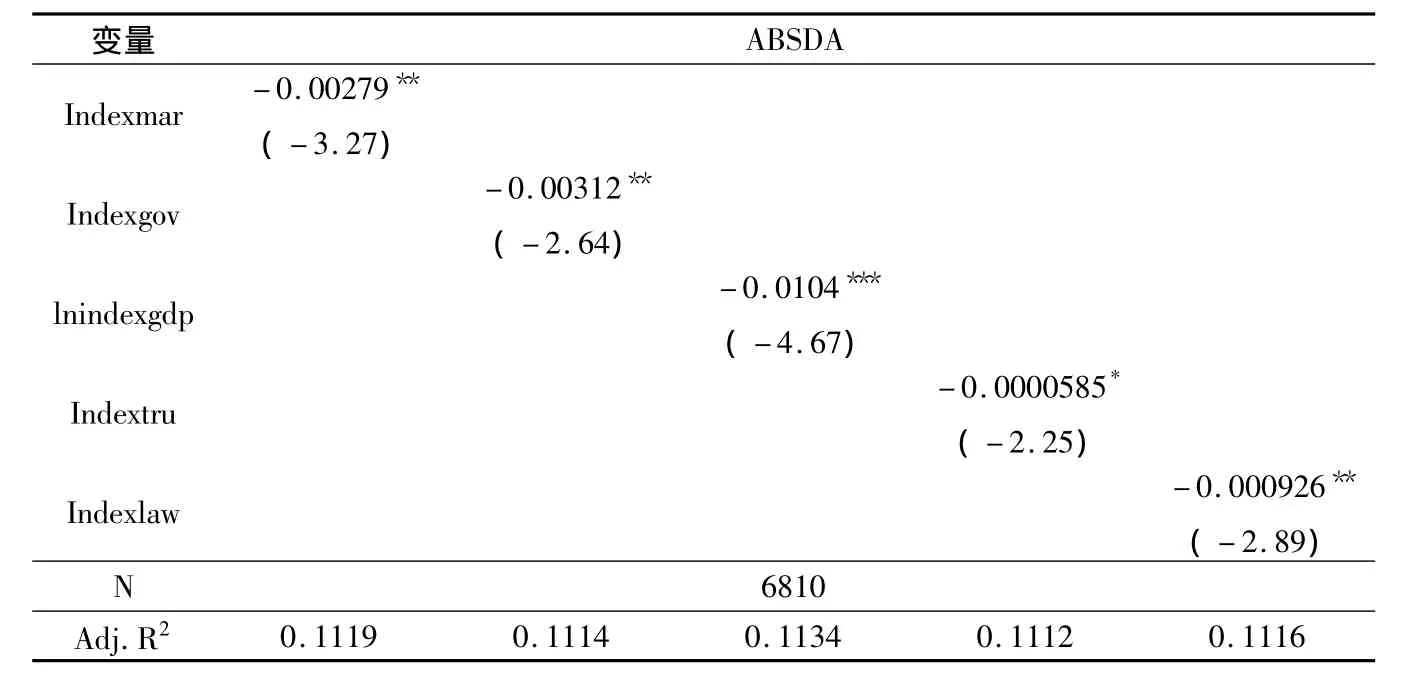

表5 单个制度环境变量与审计质量的回归结果

为了进一步增强研究结果的可靠性,本文对上述回归结果进行了稳健性检验。关于制度环境,稳健性检验改用构成主成分分析的五个指标:市场化相对进程指数(Indexmar)、政府干预指数(Indexgov)、各地区GDP取对数(lnindexgdp)、信任评价指标(Indextru)、法治水平指数(Indexlaw)分别进行单个变量的回归分析,实证结果如表5所示,回归系数均为负,表明制度环境越好,操纵性应计利润绝对值越低,审计质量越高,回归结果与假设1一致。

由于媒体在选择公司报道时具有针对性,其更倾向于规模较大、业绩和公司治理状况较差的公司,因此会存在样本选择偏误问题,本文参照梁红玉[25]的做法采用Heckman(1979)两阶段模型法控制偏误。模型如下:

M*it=α'xit+uit

Pit=1(δ'zit+vit>0)

M*表示在公司特征变量的基础上,新闻媒体对公司报道的概率,其观测值取决于指示变量Pitit∈(0,1),当公司i在第t年被媒体报道时为1,未报道为0。Mit表示公司i在第t年被媒体报道的实际数量。xit和zit包含 sizeit,growthit,roait,leverageit,top1it,natureit。xit是zit的严格子集,uit和vit是观测到的误差项。

根据Heckman的两阶段理论,在第一阶段运用probit模型估计上述中的自选择相关系数逆米尔斯比imri(Inverse Mills Ratio)。回归结果如表6,模型整体效果较好,M1、M2分别为新闻媒体的标题、全部报道,发现公司的规模越大越容易招致媒体的关注,而且非国有控股的企业更加受到媒体的青睐;M3为负面报道,其与公司的规模、资产负债率、第一大股东持股比例呈正相关,与公司成长性、盈利能力呈负相关;M4为M1减去M3的报道数量,可大致估计为新闻媒体的正面报道,其与公司规模、成长性、盈利能力呈正相关,与资产负债率、第一大股东持股比例呈负相关。

表7 媒体监督与审计质量稳健性检验的回归结果

表8 不同制度环境水平下媒体监督与审计质量稳健性检验的回归结果

在第二阶段将第一阶段计算出的imri作为调节变量引入主模型中进行回归分析以控制自选择偏差,经过实证分析后(如表7、表8),回归结果与假设2、假设3一致。最后分别使用审计意见和审计收费作为审计质量的替代变量回归分析,其回归的结果也支持了三个假设①限于篇幅,本文未列示稳健性检验结果。。

五、结论与启示

本文通过探讨制度环境与媒体监督对审计质量的影响发现:制度环境较好的地区审计质量较高,媒体监督有助于提高审计质量,特别是媒体的负面报道对提高审计质量有较强的治理效应,媒体监督可以弥补我国制度环境发展不平衡造成的审计质量的差异,即制度环境水平越低,媒体监督对提高审计质量的治理效应越显著。因此我国应加强拥有第四方监督权利的新闻媒体对资本市场作用力,提高资本市场信息的透明度,媒体的监督能规范审计市场的有效运行,切实保障审计质量的提高和完善,让资本市场和社会公众对审计报告的公证力更加信服和肯定。同时,目前我国还处在经济的转型时期,地方政府对于资源配置中的作用仍十分显著。由于相关政策、资源禀赋与地理位置的不同,从而导致各地区在政治、经济和文化等方面也呈现出较大差异,不同的制度环境对我国资本市场的审计质量也存在着一定的影响。我国应该加快完善现代市场体系、宏观调控体系、开放型经济体系。

[1][美]道格拉斯.C.诺思著,陈郁,罗华平译.经济史中的结构与变迁[M].上海:上海人民出版社,1999.225-234.

[2]孙铮,刘凤委,李增.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005,(5):52-63.

[3]杨德明.媒体具有治理功能么?——基于审计视角的研究[J/OL].中国会计学会2011学术年会论文集,2011:1-16.http://cpfd.cnki.com.cn/Article/CPFDTOTAL-ZGKU201107001068.htm.

[4]Dyck A.,Zingales L..The Corporate Governance Role of the Media[M].In R.Islam(Ed.).The Right to Tell:The Role of Mass Media in Economic Development.World Bank,Washington,D.C.,2002.107 -140.

[5]Jensen and Heckling.Theory of the firm:Managerial behavior,economics,agency costs and ownership structure [J].Journal of Finance.1976,(10):308-360.

[6]彭桃英.审计质量与审计市场行为主体关系研究[M].北京:经济管理出版社,2007.34-44.

[7]Knack S,Keefer P.Institutions and economic performance:Cross-country tests using alternative institutional measures[J].Economies and Polities,1995,7(3):207 -227.

[8][日]青木昌彦著,周黎安译.比较制度分析[M].上海:上海远东出版社,2001.238-243.

[9]易玄,谢志明,唐剑丽.制度环境、政治关系与会计信息质量——来自中国民营上市公司的检验[J].财经理论与实践,2012,(1):49-54.

[10]张天舒.资源察赋、制度弱化与经济增长[J].经济与管理研究,2013,(6):5-13.

[11]周元元,庄明来,汪元华.ERP系统实施、制度环境与会计信息质量——基于中国上市公司的经验证据[J].中南财经政法大学学报,2011,(3):99-106.

[12]郑涛.媒体报道与资本市场发展[D].成都:西南财经大学博士学位论文,2010.34-39.

[13]邹建平.诚信论 [M].天津:天津人民出版社,2005.144-152.

[14]吕敏康,冉明东.媒体报道影响审计师专业判断吗?——基于盈余管理风险判断视角的实证分析 [J].审计研究,2012,(6):82-89.

[15]Jenniffr R.Joe.Why press coverage of a client influences the audit opinion [J].Journal of Accounting Research,2003,(3):109 -133.

[16]余玉苗,张建平,梁红玉.媒体监督影响审计师的审计意见决策吗?——来自中国证券市场的实证证据[J].审计与经济研究,2013,(1):26-36.

[17]DeAngelo.Auditor size and audit quality[J].Joural of Economics,1981(Vol.3,No.3):183 -199.

[18]Dyck A.,Volchkova N.,Zingales,L..The corporate governance role of the media:Evidence from Russia [J].Journal of Finance,2008,(3):1093-1136.

[19]于忠泊,田高良,张咏梅.媒体关注、制度环境与盈余信息市场反应——对市场压力假设的再检验[J].会计研究,2012,(9):40-97.

[20]唐雪松,罗莎,王海燕.市场化进程与政府审计作用的发挥[J].审计研究,2012,(3):25-31.

[21]张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析[J].经济研究,2002,(10):59-70.

[22]江伟,雷光勇.制度环境、审计质量与债务融资[J].当代经济科学,2008,(3):117-128.

[23]雷宇.信任、制度环境与盈余信息含量—— 基于中国资本市场的经验研究[J].中南财经政法大学学报,2011,(5):55-143.

[24]Core J E,Guay W,Larcker D F.The power of the pen and executive compensation [J].Journal of Financial Economics,2008,88(1):1-25.

[25]梁红玉,姚益龙,宁吉安.媒体监督公司治理与代理成本[J].财经研究,2012,(7):90-100.

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

人大建设(2020年4期)2020-09-21

中国生殖健康(2020年6期)2020-02-01

辽金历史与考古(2019年0期)2020-01-06

中国生殖健康(2019年11期)2019-01-07

人大建设(2017年2期)2017-07-21

人大建设(2017年9期)2017-02-03

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12