商业银行信用卡购车分期业务模式研究——以浙江省为例

2014-12-03 00:20杨桂苓YANGGuiling

价值工程 2014年2期

杨桂苓YANG Gui-ling

(浙江经济职业技术学院,杭州 310018)

(Zhejiang Technical Institute of Economics,Hangzhou 310018,China)

1 商业银行信用卡购车分期业务发展现状分析

信用卡是由商业银行(含邮政金融机构)向社会发行的具有消费信用、转帐结算、存取现金等或全部功能的信用支付工具。①二十世纪八十年代,随着改革开放和市场经济的发展,信用卡作为电子化和现代化的消费金融支付工具开始进入中国。中国银联(2003)的一份研究报告在对国外银行卡产业发展模式进行比较的基础上,提出了我国银行卡产业发展模式选择:政府扶持+市场竞争+国际合作。

这种产业发展模式导致我国商业银行信用卡自2002年以来获得了跨越式的发展,业务规模迅速增长,产业成熟度日益提高,市场影响力不断增强。截至2012年底,我国信用卡累计发卡量达3.3亿张,同比增长13.8%;累计激活卡量为1.86亿张,同比增长22.3%;活卡率为56.1%;信用卡未偿信贷余额(信用卡透支余额)新增3257.1亿元,累计达11386.7亿元,同比增长40.1%。;2012年信用卡交易金额达10万亿元,同比增长31.6%,占社会消费品零售总额的比例达到48.26%。②

但是,自2008年以来,全国商业银行信用卡发卡量同比增长率持续回落,信用卡逾期半年未偿信贷总额大幅增加,占期末应偿信贷总额比例同比上升;另一方面,商业银行在发卡规模扩大的同时面临信用卡激活率偏低导致的管理成本和各项费用的上升、卡均收入增长缓慢等问题,同时,还面临刷卡手续费下调、利率市场化改革等外部环境的挑战,其信用卡业务盈利能力不容乐观。

在这种背景下,各商业银行积极进行信用卡业务模式转型,从“量”到“质”,挖掘信用卡相关的分期业务,而我国汽车产业的快速发展对此提供了契机,信用卡购车分期业务应运而生并得到了快速的增长。

信用卡购车分期(付款)业务是随着国内商业银行信用卡业务的兴起而迅速崛起的新兴购车支付方式。相比传统的汽车消费贷款和部分厂商推出的汽车金融公司贷款来说,信用卡购车分期业务具有手续费低廉、分期额度适中、办理手续简便、审批效率较高等特点。通过信用卡分期付款,不仅让客户在购车汽车时缓冲经济压力和提前享受汽车生活,还可以累积个人信用,是个人客户特别是工作收入稳定的白领阶层在汽车金融服务方面的最好选择;而对于汽车厂商来说,信用卡分期付款则可以成为他们促销的重要手段,在保持当前定价策略的基础上采用补贴客户分期付款的手续费的形式而达到吸引消费者购买汽车的目的;对银行而言,信用卡购车分期业务以汽车为纽带,可以形成和巩固一个拥有汽车、理财意识强、个人信用好的中高端客户群体,并获得持续的中间业务收入,更可以抢占未来汽车金融领域的制高点。

因此,正是因为看到了汽车消费金融市场蕴藏着的巨大机遇,自2007年以来,先后有十余家商业银行纷纷介入其中,抢先推出了各自的信用卡购车分期产品,其中比较有竞争力的是工商银行“分期直通车”、招商银行“车购易”及建设银行“购车分期付”和民生银行的“购车通”。

经过近几年的发展,作为汽车消费金融新兴力量的信用卡购车分期业务,正逐步成为商业银行信用卡业务的主要产品之一,分期业务收入已成为信用卡业务甚至中间业务收入的重要来源和新的增长点。另根据中国民生银行与德勤联合发布的《2012汽车金融报告》,中国汽车保有量于2011年11月突破1亿辆大关。但作为全球最大的新车市场,中国的汽车后市场规模及成熟度上均较成熟市场有较大差距。汽车生产环节只创造了约30%的利润,而流通和售后服务环节却能带来约70%的利润。其中,汽车金融服务是汽车产业价值链上最具价值和最有活力的一环,其发展对汽车业和汽车消费有着巨大的推动作用。而以信用卡分期购车为代表的汽车消费金融将为汽车流通业注入新的增长动力。

但是,在各商业银行信用卡购车分企业业务规模快速增长的同时,其目前的信用卡分期业务经营模式却是一个值得探讨的问题。

2 商业银行现有信用卡购车分期业务模式分析

商业银行目前的信用卡购车分期业务大体上有两种模式:信用模式和担保模式。

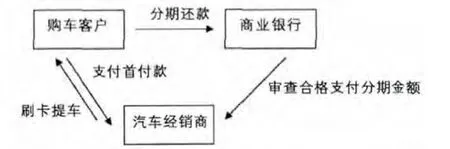

2.1 信用模式(以建设银行为例):指持卡人同意支付首付款(首付款为净车价减去审批通过金额)情况下,向银行申请用其龙卡信用卡(不包括商务卡、学生卡、附属卡和担保办卡),在银行指定经销商购买家用汽车。银行核准后,为客户提高信用卡额度,客户在经销商处刷卡提车。银行将实际分期金额平均分成若干期,由持卡人在约定期限内按月还款,并支付一定手续费的业务(见图1)。信用卡模式最大的优势在于手续简便、节省客户的交易成本;但对于客户的信用等级要求较高。

图1 信用卡购车分期信用模式

2.2 担保模式(以浙江省为例):指客户在汽车经销处选择喜爱车型,向汽车担保公司提出按揭申请;担保公司根据客户的信用情况选择合作银行并进行征信审查,后与审查合格的客户签订贷款合同,再对贷款合同等相关资料进行审查并确定客户首付款及贷款期数,经审查合格后将客户所申请的分期金额支付给汽车经销商;客户支付首付并向担保公司支付资信调查费,后履行提车及保险购买(增盗抢险和自燃险)手续;担保公司协助客户完成上牌并取得购车发票、辆登记证书原件和行驶证复印件等材料,为购车客户办理汽车抵押手续;再将客户贷款合同等相关资料交至银行进行审核,银行核准后放款给担保公司并为客户办理还款的银行卡,由客户根据事先约定的还款期数在规定期限内按月还款给银行(见图2),若客户出现违约,则由担保公司承担保证担保责任。担保模式最大的优势在于客户的准入门槛比较低,但是其贷款利息要比信用卡模式的手续费(等同利息)高,同时还需要支付给担保公司一笔手续费(资信调查费),并且手续繁琐(需办理汽车抵押担保手续)。

图2 购车分期担保模式

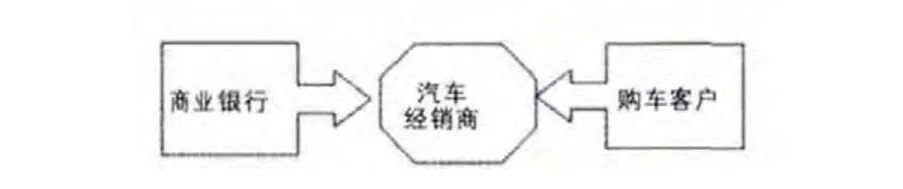

2.3 现行商业银行购车分期业务模式存在的问题 从以上分析看出,无论是信用模式还是担保模式,其交易均涉及商业银行、汽车经销商、购车者三方参与人,在交易发生之前,汽车经销商既拥有商业银行的重要业务信息如分期手续费率又拥有购车客户的重要信息如资信状况等私人信息,而商业银行与购车客户之间却不了解对方信息(如图3所示)。

图3 汽车经销商与商业银行及购车客户之间的委托-代理关系

因此,该交易形成了一种经济学上的委托-代理人关系,而这种信息不对称发生在签订贷款合同之前,这可能会产生逆向选择问题,如客户选择高利率的银行,而商业银行选择了愿意支付高利率而风险却很高的客户,由此导致购车者交易成本增加和商业银行面临客户贷欺诈风险和贷后的违约风险等。

3 发展商业银行信用卡购车分期业务的对策建议

3.1 设想构建基于“B-C汽车金融服务平台”的由银行业协会、汽车工业协会牵头、商业银行、汽车经销商、担保公司、购车客户等参与方组建的新型信用卡购车分期业务经营模式(见图4)。在这种模式下,可以实现业务涉及各方的信息共享和商业银行(担保公司)与信用卡购车分期客户之间的信息公开、透明,由此,商业银行可以根据自身经营原则选择风险等级不同的客户,而客户则可以根据自身资信状况选择不同手续费率的商业银行及购车分期付款的方式,从而解决交易过程中的逆向选择问题和商业银行面临的欺诈风险、违约风险等问题;同时,为提高各方尤其是汽车经销商参与信息平台建设以实现信息共享的积极性,可探索建立对经销商的利益共享机制,在依法合规的前提下,按一定标准将部分手续费返还给经销商。

图4 “B-C”汽车金融信息服务平台

3.2 加强对购车分期付款业务的风险控制。由于国内个人信用体系不尽完善、个人客户群体较为复杂等因素影响,购车分期业务的经营风险如欺诈风险和违约风险始终存在,将可能在后一阶段显现出来。因此,银行方面要加强产品的风险控制,落实催收保全制度,并将贷前调查、贷中审查和贷后管理整合起来,建立一套完整的风险防控体系。严把信用卡监督审查关,利用征信系统及各方信息从严核查客户资料,审慎发放信用额度,从源头上确保购车分期业务真实性,预防风险。

3.3 延伸信用卡购车分期业务合作的视角和触角。除汽车生产厂商之外,国内部分区域性汽车销售集团、汽车后服务商也可以作为拓展购车分期业务渠道的选择。此外,专业汽车网站、全国性集团客户甚至洗车点,也都可以发展成为购车分期业务的延伸渠道。

注释:

①资料来源:《银行卡业务管理办法》(1999),中国人民银行网站.

②数据来源:《2009年中国信用卡产业发展蓝皮书》,中国银行业协会网站.

[1]董希淼.如何提升信用卡购车分期业务竞争力[J].零售银行,2013(1).

[2]肖立卫.发展信用卡购车分期付业务的对策研究[J].南方金融,2011(3).

[3]杨桂苓.商业银行信用卡规模经济分析[J].财会通讯,2011(6).

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

消费导刊(2017年20期)2018-01-03

瞭望东方周刊(2017年35期)2017-09-22

中国防伪报道(2016年10期)2016-11-21

公民与法治(2016年6期)2016-05-17

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

——选车

车迷(2015年8期)2015-03-20