高管团队能力与企业绩效间关系的实证分析——考虑CEO 社会资本的调节作用①

2014-12-02 01:14秦双全辛明磊熊朝晖

技术经济 2014年6期

秦双全,辛明磊,熊朝晖

(1.东南大学 经济管理学院,南京 211189;2.上海财经大学 金融学院,上海 200433)

1 研究背景

高管的社会资本一直是企业管理和领导学领域的研究热点之一。社会资本在中国被称为“关系”。随着中国在世界经济舞台上扮演的角色日益重要,越来越多的国外学者从“关系”视角研究中国经济管理领域中的问题,以利于自己国家的实业界了解并应对中国社会中的“关系”。“guanxi”成为国际企业管理领域的研究热点,甚至有学者提出“关系为王”的观点[1]。近年来,关于高管团队社会资本的研究逐渐深入,其研究内容已从将社会资本作为高管的人口统计学特征之一来分析它与企业绩效的关系,拓展到寻找高管的社会资本与企业绩效间关系的中间机制,国内关于高管社会资本的研究主要集中于高管团队的社会资本通过何种机制作用于企业绩效。但是,研究高管团队中不同成员的社会资本对企业绩效的影响以及这些成员的社会资本对高管团队与企业绩效间关系的调节作用的文献还较少。Carpenter[2]、Jensen和Zajac[3]指出,战略研究者们一直致力于研究企业高层管理者对企业战略的影响机制并取得了两大理论成果——高层梯队理论和代理理论。这两种理论在人力资源管理领域和企业治理领域都取得了新的发展,并获得了大量的研究成果。但是,当单独运用这两种理论解释高管团队的影响时,众多文献得出了不一致的研究结果。本文将高层梯队理论与代理理论相结合,探讨CEO 的“关系”在高管团队与企业绩效间的调节作用,以期丰富高管团队与企业绩效间关系的多理论模型研究。

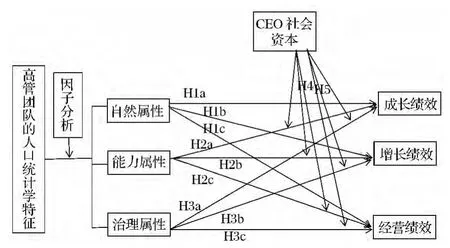

尽管高管的社会资本可能影响企业绩效,但是简单地将高管的社会资本与企业绩效相联系是草率的,需要探讨其中的作用机制。我们可以关注高管团队的特征如何体现团队的管理认知、高管团队成员的不同特征在团队中体现出的差异。高层梯队理论认为,团队的认知过程与认知主体的素质有关;代理理论认为,高管特征的差异在团队中的差异体现与企业治理机制相关。基于此,笔者认为,高管团队的人口统计学特征有不同层次,企业绩效也有不同层次,两种层次应该是相互对应的。探讨社会资本在不同层次间的调节作用机制,需要探讨以下两个问题:第一,高管团队人口统计特征的综合所形成的高管团队属性;第二,CEO 的社会资本对高管团队属性的调节作用。鉴于此,笔者提出图1所示的研究框架。

2 理论基础和研究假设

图1 本文的研究框架

在高管社会资本研究领域,高层梯队理论是近年来备受关注的理论。Hambrick 和Mason[4]于1984年最早提出高层梯队(upper echelon)的概念。他遵循著名组织行为学家Pfeffer[5]提出的利用社会学中的人口特征模型研究高管团队稳定性问题的建议,研究高管的人口特征对企业绩效的直接影响以及通过影响战略选择行为而对企业绩效的间接影响。考虑到高管团队中单个的人口统计学特征对企业绩效影响的实证结果不一致,Hambrick 和Finkelstein[6]在传统UE 理论的基础上,提出要测定高管团队的特征对企业绩效的影响需要对高管团队的特征进行提炼。他们提出了高管团队的3个可辨别的核心要素——组成、过程和结构,认为高管团队的人口统计学特征具有不同层次。基于此,本文选择国泰安数据库中2009—2011年都公布了高管资料和成长性指标数据的上市公司(共计1107家)为研究样本,以高管团队特征为变量,利用2009年的相关数据对高管团队特征变量进行因子分析,结果如表1所示。

表1 高管团队特征变量的因子分析结果

从因子分析结果来看,因子分析效果很好。为了检验因子分析的一致性,本文利用样本上市公司在2006—2012年的相关数据进行因子分析,结果基本与2009年的结果一致。根据表1所示的高管团队特征因子分析结果:将因子1命名为自然属性因子,反映的是高管团队在较长时间内的稳定状态,包括3个变量——平均年龄、男女比率和团队规模;将因子2命名为治理属性因子,反映的是高管团队成员对企业(团队)决策的认可、归属以及在团队中的权力状态;将因子3命名为能力属性因子,主要包括2个变量——受教育程度和兼职率,它们反映了高管团队成员的企业管理素质以及在企业战略决策方面的能力。

在以往研究中,大多数文献对企业绩效的量化是单一的——这也是导致高层梯队理论的实证结论不一致的原因之一。不同层次的高管团队属性影响不同层次的企业绩效——既有长期影响,也有短期作用。在反映企业绩效的众多指标中,由于很难仅用一个指标综合反映企业绩效,因此本文对反映企业绩效的多个指标进行因子分析。考虑到高管团队特征与企业绩效间关系的滞后性,本文利用国泰安数据库中上市公司在2011年的成长数据中与其在2009年的高管团队特征数据一致的上市公司资料进行因子分析,得到3 个因子,分别命名为成长绩效、增长绩效和经营绩效。成长绩效因子包括4个同比指标,即年份资产增长率、年份固定资产增长率、资产保值增长率和资本积累率;增长绩效因子包括3个环比指标,即当期资产增长率、资本保值增值率和资本积累率;经营绩效包括2个指标,即营业收入增长率(A)和固定资产增长率(B)等①国泰安数据库上市公司的成长数据有两类,一类是同比变化(A 类指标),一类是环比变化(B类指标)。。由此可以看出,成长绩效反映了企业绩效的长期增长趋势,增长绩效反映了企业绩效的中期增长趋势,经营绩效反映了企业绩效的短期增长情况。长期绩效来源于企业的核心竞争力,而短期绩效可能更多受环境等随机因素的影响。

1)高管团队的自然属性与企业绩效的关系。

关于高管团队自然属性中的年龄、性别等人口统计学特征与企业绩效的关系,以往文献中有不同的研究结果。有学者[7]认为,高管团队的平均年龄越大,所制定的企业战略就越保守,这会使企业丧失市场机会。Wieraema和Bird[8]发现,高管团队成员的年龄差距对团队人员的保留具有负作用,因为成员年龄相近的团队更易产生人际吸引、可以更好地保留团队成员,从而提升企业绩效。但是,有些实证结果并不支持这一结论。例如,Daily和Johnson[9]的研究表明,CEO 的教育背景与Jensen′s alpha(公司绩效指标之一)显著负相关,与其他绩效指标无显著的相关性。

高管团队的自然属性在较长时间内处于稳定状态。例如,合适的性别比率有助于提高劳动效率,就像俗话所说,“男女搭配,干活不累”,但是这种合适的性别比率是企业在长期的成长过程中形成的且十分稳定,因此高管团队的自然属性与以战略产出为特征的绩效的关系不一定显著[10]。再如,团队规模与企业规模和行业特征相关,控制了企业规模和行业特征等变量后,团队规模与企业绩效的关系变得不是很显著。据此,本文认为,包括上述3个变量的高管团队自然属性与企业的短期经营业绩和长期成长绩效都不存在显著关系。本文提出如下假设:

高管团队的自然属性与企业成长绩效没有显著关系(H1a);

高管团队的自然属性与企业增长绩效没有显著关系(H1b);

高管团队的自然属性与企业经营绩效没有显著关系(H1c)。

2)高管团队的能力属性与绩效的关系。

高管团队的能力属性反映了高管团队的企业管理素质和企业战略决策能力。企业管理中的战略决策旨在给企业带来持续的绩效增长。彭罗斯认为,企业在成长过程中需要具有决定作用的管理资源,这些管理资源在两个方面影响企业的成长[10]。其一,管理团队自身的知识和能力。团队成员不断从企业内部或外部学习新知识,管理团队所掌握的经验和知识随之不断增多、企业的知识积累也会增加。企业知识的增加会使其生产机会有所变化——其变化方式与企业所处环境的变化没有关系,且每一个别企业都有其独一无二的机遇,从而给企业带来业绩增长的动力。其二,促进团队成员的合作。这些管理资源能使管理成员团队的合作不断加深、其配合越来越紧密。管理成员间的合作以及不断加深的紧密配合是团队作为一个整体的前提,也是企业成长绩效的保证。总之,企业成长绩效的实现不仅需要管理团队的能力,还需要管理团队成员间的合作关系。鉴于此,本文提出以下假设:

高管团队的能力属性与企业成长绩效没有显著关系(H2a);

高管团队的能力属性与企业增长绩效有显著的正向关系(H2b);

高管团队的能力属性与企业经营绩效有显著的正向关系(H2c)。

3)高管团队的治理属性与企业绩效的关系。

钱德勒认为,管理层机制是企业持续成长的源泉,高管团队形成后必须进行有效的管理协调。这种管理协调与彭罗斯的团队成员间的紧密合作如出一辙。在现代企业制度中,对管理层进行管理协调以及表现团队成员紧密合作的机制,就是企业的治理机制。本文中高管团队的治理属性就在高管团队的人口统计学特征上反映了这一机制。治理属性反映了高管成员在企业决策中的位置、对企业的归属感以及对团队决策的信心。本文认为,高管团队的治理属性对企业的所有绩效都有正向的显著影响,并提出以下假设:

高管团队的治理属性与企业成长绩效有显著的正向关系(H3a);

高管团队的治理属性与企业增长绩效有显著的正向关系(H3b);

高管团队的治理属性与企业经营绩效有显著的正向关系(H3c)。

4)CEO 社会资本的调节效应。

被称为“关系”的社会资本有广义和狭义之分。广义的社会资本是指高管团队成员的属性带来的、作用于能力之上的高管属性[11],如高管团队成员的“校友”关系、任职经历中的“工友”关系等。狭义的社会资本仅指高管团队成员的政府任职经历。以往大多数文献认为,在政府主导的经济环境下,有关系的高管所在企业的绩效要好于没有关系的高管所在企业的绩效[12-14]。但是,也有文献认为,企业的社会资本在高度市场化和治理机制完善的环境下对企业绩效没有明显作用[15]。如果拥有社会资本的企业高度依赖自身的关系,则企业会形成僵硬的管理机制,无法适应复杂的市场变化。而没有关系的企业通过加强团队建设和完善治理机制来适应市场变化,反而会取得良好的企业绩效。总之,本文认为,从企业成长的角度来说,一个具有较高能力、较完善的治理机制的团队不需要社会资本,较多的关系反而可能会制约团队建设、形成僵硬的体制,从而不利于企业成长。在高管成员的社会资本中,尤其以CEO 的社会资本更为关键。据此,本文提出以下假设:

CEO 的社会资本在高管团队的能力属性与企业绩效之间具有负向的调节作用(H4);

CEO 的社会资本在高管团队的治理属性与企业绩效之间具有负向的调节作用(H5)。

3 研究方法

3.1 研究数据

高管特征数据及企业成长数据。本文从2006—2012年中国沪深两市A 股上市公司中选取拥有2006—2012年的高管特征数据和企业绩效数据的上市公司为研究样本,共1107家上市公司。数据来源于国泰安数据库。

3.2 变量测量

根据前文的因子分析结果,本文以高管团队的自然属性、能力属性和治理属性为自变量,以企业的成长绩效、增长绩效和经营绩效为因变量,以CEO的社会资本为调节变量。其中,用上市公司的CEO曾担任的政府行政职务(从其简历中获得)表征其社会资本。

本文选择注册资金、综合杠杆系数和资产利润率作为控制变量。要分析企业绩效,需要控制企业的规模、所在行业、投入要素及其结构。本文用注册资金控制企业规模,用综合杠杆控制投入要素的结构,选择资产利润率来剔除行业因素对企业成长性的影响。

4 数据分析和结果

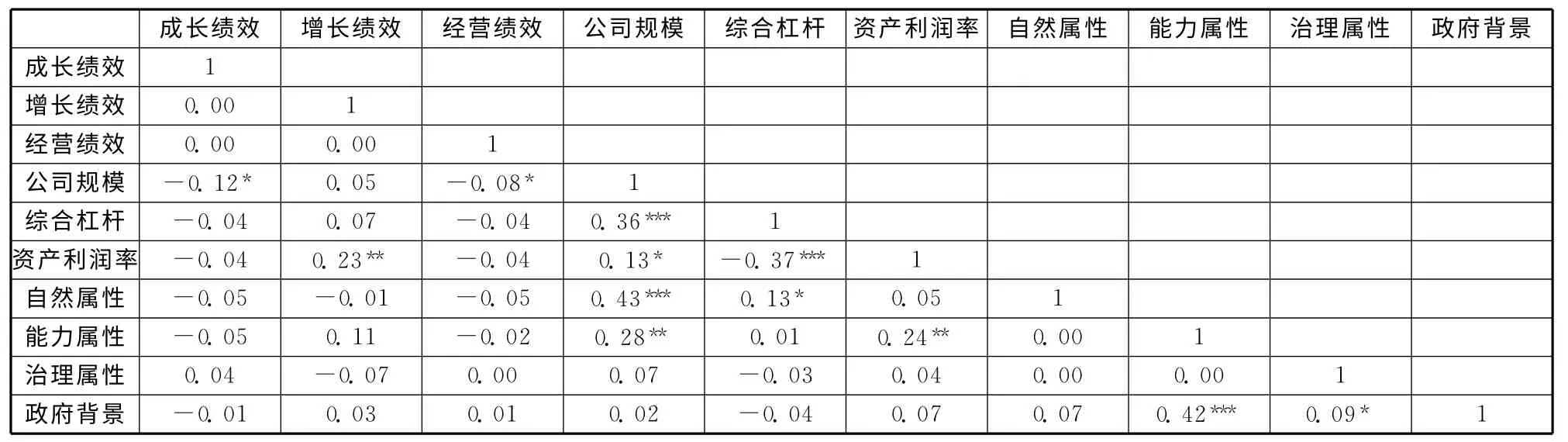

表2列示了变量的描述性统计结果。表3列示了变量间的相关系数。本文采用层级回归的方法检验假设:分别以高管团队的自然属性、能力属性和治理属性为自变量,依次将控制变量、自变量、调节变量、调节变量与自变量的交叉项引入回归模型进行回归分析,以检验高管团队不同层次的属性对企业不同层次的绩效的影响以及CEO 社会资本的调节作用。层级回归分析结果见表4、表5和表6。

表2 描述性统计结果

表3 变量间的相关系数

表4 高管团队的自然属性对企业不同层次绩效影响的回归结果

1)控制变量的影响。

控制变量包括公司规模、综合杠杆和资本利润率。由表4~表6所示的回归结果可知:无论以高管团队哪一层次的属性为自变量,公司规模对成长绩效有显著的负向影响(见表4~表6中模型(1)的回归结果),即公司规模越大,企业的成长性越低;公司规模对增长绩效有显著的负向影响(见表4~表6中模型(5)的回归结果),即公司规模越大,企业绩效增长相对越慢;公司规模对经营绩效没有显著影响(见表4~表6中模型(9)的回归结果)。综合杠杆和资本利润率对增长绩效有显著的正向影响(见表4~表6中模型(5)的回归结果),即杠杆越大,行业的资本利润率高,企业的增长绩效越好;综合杠杆和资本利润率对经营绩效和成长绩效都没有显著影响(见表4~表6中模型(1)和模型(9)的回归结果)。

表5 高管团队的能力属性对企业不同层次绩效影响的回归结果

表6 高管团队的治理属性对企业不同层次绩效影响的回归结果

2)高管团队的属性对企业绩效的影响。

表4所示的回归结果显示,高管团队的自然属性对企业三种绩效的影响都不显著,因此假设1得到验证。从表5所示的回归结果可知,高管团队的能力属性对企业中期成长的影响显著(β=0.057、p<0.1),但对企业的长期成长和短期经营没有明显影响,因此假设2a和假设2b得到验证、假设2c未得到验证。这说明,其他因素(如所在行业、企业规模及投资等)对企业的长期成长和短期经营业绩的影响更大。表6的回归结果显示:高管团队的治理属性对企业的长期成长有显著的正向影响,因此假设3a得到检验;高管团队的治理属性对经营绩效和增长绩效没有显著的正向影响,因此假设3b和假设3c未得到验证。

综上,企业高管团队的能力属性和治理属性分别对企业的中、长期绩效有正向影响。企业的成长是一个长期过程,在这个过程中起决定作用的是高管团队的能力,促使高管团队发挥能力的是完善的治理机制,促使治理机制产生效果的是市场机制。本文的实证结果体现了上述理论逻辑。中国上市公司中建立了良好的治理机制的企业都取得了较好的成长绩效,在高管团队方面体现为团队成员组成稳定、团队成员团结、更替有序;相反,那些没有建立良好的治理机制的企业的长期业绩都较差,在高管团队方面表现为内耗不断、成员组成变化大、更替无序。可以说,良好的治理机制是企业高管团队发挥能力的保障,是高管团队成员看到“希望”的必备制度。同时,良好的治理机制还能吸引更有能力的人加入高管团队,从而提升高管团队的整体能力。

值得一提的是国有企业的公司治理。虽然很多学者认为中国国有企业的治理机制有待完善,但是多数国有上市公司取得了较好的成长业绩。这是否可以否定本文的研究结果呢?中国国有企业大多处于竞争不太充分的行业。有研究表明[16]:在垄断行业中,企业治理机制与企业绩效的关系是失效的。也就是说,影响垄断企业绩效的因素不是企业的治理机制,而是企业的垄断地位。当然,垄断只是市场机制失效的原因之一,应该说所有使市场机制失效的因素都会导致治理机制失效,从而导致高管能力在企业成长中无能为力——接下来的讨论将印证这一点。

3)CEO 的社会资本对高管团队的属性与企业绩效间关系的调节作用。

从表5可知,CEO 的社会资本对高管团队的能力属性与增长绩效的关系有负向调节作用,即CEO的社会资本越多,能力属性与企业绩效的正向关系就越弱,这支持了假设4。表6 的回归结果表明,CEO 的社会资本对治理属性与企业绩效的关系有负向调节作用,即CEO 的社会资本越多,治理属性与企业绩效的正向关系就越弱,这支持了假设5。总之,在CEO 具有良好的社会资源的情况下,企业高管的能力对企业绩效的影响不显著。

在中文语境中,“关系”更多是游离于市场机制之外的东西,是市场机制不健全的表现。当然,企业高管(团队)的能力可能包括善于处理“关系”的能力,也即企业高管(团队)的“公关”能力。但是,在中国“关系”更多是指与政府和公共权力的寻租能力,建立“关系”是为了取得高于市场竞争对手的优势。本文将关系量化为CEO 在政府中任职的经历。因此,“关系”对公平竞争的市场机制的影响是不言而喻的。“关系”问题在高管团队研究中更多应是指宏观的制度环境问题,能力和治理问题在高管团队研究中更多应是指微观机制问题。这样,本文中高管团队的3个属性体现了企业面临的宏观制度环境和其微观管理机制。以上市公司为代表的中国企业正面临这样的问题——对于有“关系”的企业,能力和治理变得不再重要。总之,只有在良好的宏观制度环境下,微观机制才能健康运行。

5 结语

5.1 研究结论

本文探讨了高管团队的属性对企业绩效的影响,并以高层梯队理论为基础、结合代理理论进一步分析了CEO 的社会资本在以上关系中所起的调节作用。研究结果显示:第一,高管团队的自然属性对企业的经营绩效、增长绩效和成长绩效都没有显著影响;第二,高管团队的能力属性对企业的增长绩效有显著的正向影响;第三,高管团队的治理属性对企业的成长绩效有显著的正向影响;第四,CEO 的社会资本(guanxi)对高管团队的能力属性与企业绩效的关系有负向的调节作用;第五,CEO 的社会资本(guanxi)对高管团队的治理属性与企业绩效的关系有负向的调节作用。

综合以上5个实证研究结果,本文得出如下结论:企业的治理机制和高管的能力影响中国上市公司的绩效;CEO 的社会资本(即关系)对公司治理与高管团队管理能力(素质)的关系不仅没有起到正向的促进作用,反而起到一个负向的削弱作用。总之,本文认为,从宏观来说,只有完善的市场机制才能使治理机制发挥作用;从微观来说,只有完备的治理机制才能使高管团队的能力施展开来。

根据以上研究结论,笔者认为,企业的成长离不开环境和历史,在中国的现实环境下,历史和文化的原因使得CEO 的社会关系显著影响企业成长和绩效增长:如果CEO 拥有很好的社会关系,那么高管团队的能力和企业的治理机制对企业绩效的影响力会显著下降;如果CEO 没有很好的社会关系,企业要取得良好的绩效,需要具有较高能力的管理团队、较完善的治理机制。CEO 的社会关系来源于CEO的政府关联。CEO 的社会关系之所以对高管团队与绩效间的关系产生调节作用,原因还在于政府对企业的市场经济行为具有强大影响。该结论与中国现实条件下政府与市场间关系的现实是相符的。政府与市场的关系,历来是经济学研究的重点和热点,尤其是在中国,社会主义市场经济中政府与市场的关系更是研究难点。在关注资源配置效率、效率与公平的关系的同时,从微观机制的角度研究政府与市场的关系更具价值和意义。

5.2 理论和实践意义

本文的研究成果有助于丰富高管团队、公司治理及领导学等领域的研究。首先,本文充实了高层梯队理论中战略选择前因的研究,证实了高管团队的属性是影响企业绩效的一个重要因素。其次,本文深入分析了高层梯队理论中高管团队的人口统计学特征的层次性,在一定程度上拓展了高层梯队理论在高管团队人口统计学角度的研究视野。在以往的相关研究中,研究者多从人口统计学中某个单独特征的视角出发探讨高管团队的属性对企业绩效的影响,研究视角相对单一。其实,人口统计学特征是综合性地作用于企业绩效的。最后,本文不仅综合考虑了高管团队的人口统计学特征,而且从代理理论的视角出发探讨了CEO 的社会资本在高管团队的属性与企业绩效间关系中所起的调节作用。从研究结果来看,代理理论在高层梯队理论中的独特价值得到了体现。

本文的研究结论具有重要的实践意义。中国的市场经济体制还不是很完善,企业在成长过程中靠“关系”的现象仍普遍存在。有人提出,中国企业成长以“关系为王”。但是,从长远来说,在经济全球化的背景下,当面对全球市场时,中国企业实现成长真正需要的是具有较高能力的高管团队和完善的治理机制——这也是真正的市场经济体制所要求的。要加强高管团队与企业绩效的关系,就要减弱“关系”的影响;要减弱关系的影响,完善市场经济体制、加强法制建设是必由之路。十八届三中全会提出,“完善我国市场经济体制、厘清政府与市场的关系,具有重要的现实意义”[17],本文为该论断提供了较好的实证。

5.3 研究局限性

受限于人力和物力等因素,本文不可避免地存在一些局限性:受限于数据来源,高管团队的人口统计学特征项目不如一手数据全面[18],如果采用调研(一手数据)的办法,则可增加一些关于家庭的信息;调节变量具有单一性,没有综合反映CEO 的社会资本。未来研究可从核心高管间关系的角度进一步研究治理机制对高管团队的属性与企业绩效的调节作用。

[1]斯科特·斯特莱登.强关系[M].北京:中国人民大学出版社,2012:12-14.

[2]CARPENTER M A,SANDERS W G.Upper echelons research revisited:antecedents,elements,and consequences of top management team composition[J].Journal of Management,2004,30(6):749-778.

[3]JENSEN M,ZAJAC E.Corporate elites and corporate strategy:how demographic preferences and structural differences shape the scope of the firm[J].Strategic Management Journal,2004,25(6):507-524.

[4]HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[5]PFEFFER J.Organizational demography[J].Research in Organizational Behavior,1983,5(2):299-357.

[6]FINKELSTEIN S,HAMBRICK D C.Strategic Leadership:Top Executives and their Effects On Organizations[M].West Publishing Company,1996:123-134.

[7]TIHANYI L,ELLSTRAND A E,DAILY C M,et al.Composition of the top management team and firm international diversification[J].Journal of Management,2000,26(6):1157-11772.

[8]WIERSEMA M F,BIRD A.Organizational demography in Japanese firms:group heterogeneity individual dissimilarity and top management team turnover[J].Academy of Management Journal,1993,36(5):996-1025.

[9]DAIRY C M,JOHNSON J L,DALTON R.On the measurement of board composition:poor consistency and a serious mismatch of theory and operationalization[J].Decision Science,1999,30(1):83-106.

[10]彭罗斯.企业成长理论[M].上海:上海人民出版社,2007:56-62.

[11]张进华.高管团队人口特征、社会资本与企业绩效[D].武汉:华中科技大学,2010.

[12]石军伟,胡立君,付海艳.企业社会资本的功效结构:基于中国上市公司的实证研究[J].中国工业经济,2007(2):45-55.

[13]韦影.企业社会资本的测量研究[J].科学学研究,2007(3):38-46.

[14]陈传明,周小虎.关于企业家社会资本的若干思考[J].南京社会科学,2001(11):67-74.

[15]AMASON A C,SAPIENZA H J.The effects of top management team size and interaction norms on cognitive and affective conflict[J].Journal of Management;Greenwich;1997,23(4):495-516.

[16]AMMANN M,OESCH D,SCHMID M M.Product market competition corporate governance,and firm value:evidence from the EU Area[J].European Financial Management,2013,19(3):452-469.

[17]中国共产党中央委员会.第18 届三中全会公告[EB/OL].[2013-11-12].http://news.xinhuanet.com/house/suzhou.

[18]林士渊,王重鸣.国际创业高管团队结构因素及其有效组合研究[J].技术经济,2007(11)27-33.

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

文苑(2018年21期)2018-11-09

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

中国卫生(2015年9期)2015-11-10

商事法论集(2015年2期)2015-06-27