中国需求结构失衡判定的国际比较

2014-12-01 02:29:48张连城李方正

首都经济贸易大学学报 2014年4期

张连城,李方正

(首都经济贸易大学 经济学院,北京 100070)

一、引言及相关研究

总需求由被称为驱动经济增长“三驾马车”的投资、消费和净出口三大需求构成,需求结构就是围绕这三大需求的结构关系展开。而所谓需求结构的失衡,相应指投资、消费和净出口三大需求在总量和比例上的失衡。当前普遍认为中国需求结构已经失衡,但判断需求结构演进是否失衡,逻辑起点是要有判断需求结构的“标杆式”标准,目前的理论和经验证据并不能提供一个大家普遍接受的标准去判定,因而中国需求结构失衡与否以及失衡的程度则需要继续探讨。

在寻找需求结构失衡的标准过程中,国内外研究从两个角度展开:一是基于新古典经济学的黄金律法则,在一系列假定条件下,通过变更部分假设条件,推导均衡状态下最优需求结构;二是基于结构主义,从历史的、国际的角度实证分析需求结构的演化规律,判定需求结构是否脱离了这个演变的路径。

第二类研究集中于历史的、国际的比较,主要是通过描述最终消费率 (消费贡献率)、最终投资率 (投资贡献率)等,分析演进趋势,并与典型国家或地区对比,判断需求结构是否失衡。钱纳里和赛尔奎因(Chenery and Syrquin,1975)将需求结构与经济发展联系起来,做了开创性研究,利用101个国家和地区21年 (1950~1970年间)的数据进行分析,得出结论:随着人均收入的增长,投资率存在先快速提高后逐渐趋稳的演变过程;消费率则首先较快下降然后逐步提升[1]。阿玛蒂亚·森 (Amartya Sen,1983)以32个中低收入国家为分析对象,得出结论,经济增长优异的国家资本积累率往往较高,而经济增长差的国家资本积累率一般较低[2]。之后,钱纳里和赛尔奎因 (1989)指出,在经济发展不同阶段,经济增长的需求动力不同,因而需求扩张及需求动力切换导致的需求结构变动必然会影响到经济增长的持续性及稳定性[3]。蔡跃洲和玉霞 (2010)通过跨国数据统计分析提出中国合意投资率和消费率区间,并将这一区间与现实数据比较,认为中国投资消费结构明显失衡[4]。纪明 (2013)在进行国际比较后认为:1978年以来,中国经济增长过程中的需求结构演进符合多个国家经济发展实践;消费率呈现先下降后上升的“U型”曲线变化趋势,而投资率和净出口率呈现先上升后下降的“倒U型”曲线变化趋势[5]。

当然,对于需求结构失衡的判断并不限于此,杨晓龙和葛飞秀 (2012)借助项俊波构建的中国经济结构失衡指数,设置了五等级评分区间,认为中国需求结构失衡主要是消费和投资的失衡;需求结构出现过两次大的失衡高峰期,第一次是1993年前后,第二次是2000年以来[6]。李永友 (2012)基于跨国比较和统计分析,构造了居民消费率变化与需求结构变化中的收入效应、规模效应和结构效应之间的关系等式,模拟居民消费率变化趋势对中国需求结构失衡情况进行的评估表明,尽管中国需求结构存在失衡,但失衡程度相对有限,如果剔除水平因素,失衡总体上还是在经济增长可以承受范围之内,其中,居民消费率只是近年来才表现出偏离一般水平的变化模式。[7]

不同的学者分别从投资过多、消费不足以及发展阶段等角度做出解释。孙丹 (2002)认为,改革以来,中国投资需求的实际变动过程与“钱纳里标准结构”相比,显示出很大的差异性,突出表现为投资率显著偏高、投资规模过大,造成以上局面的主要原因是低效率的政府投资需求过度[8]。汪同三和蔡跃洲 (2006)通过实证模型分析认为收入分配对资本积累及投资结构的影响可以通过“收入分配方式—收入水平—有效需求—资本积累及投资结构”机制实现。城镇居民收入水平的提高和收入差距的扩大会促使投资重化倾向的产生[9]。李扬等 (2007)认为人口红利、工业化、城市化和市场化改革等实体经济因素和体制因素是造成中国经济高储蓄、高投资和高增长的主要原因[10]。王仕军 (2009)指出消费率低迷是由中国所处的工业化、城市化加速发展的特定发展阶段、GDP崇拜的发展观及地方政府主导的外向型经济发展战略三大因素相互耦合的结果[11]。张黎娜和夏海勇 (2012)基于VAR模型,研究中国人口结构变迁对需求结构的动态冲击效应进行实证分析,认为人口自然增长率持续下降、人口老龄化和城市化均会造成消费投资比下降,这是“高投资率、低消费率”失衡需求结构形成的重要影响因素[12]。柳欣等(2012)运用存量—流量一致的分析方法,表明存量—流量比例失衡、收入分配差距拉大、需求结构失衡之间存在循环累积机制,结果集中表现为有效需求不足。降低过高的资产值,恢复存量—流量的合适比例是摆脱这一困境的根本办法[13]。

上述研究,对于需求结构失衡的研究方法不多,本文引入外需作为判断需求结构失衡的因素,并仍选择两个维度讨论需求结构演进:第一个维度是利用跨国比较研究需求结构演变趋势,但比较的指标不限于内需的投资消费率的比较,而是加入外需后的总消费与总投资自身演变以及对经济增长贡献的演变;第二个维度是考虑现实经济状况,加入外需后的黄金律法则来推导均衡需求结构。

二、全球需求结构演变的一般形式:G20视角

1.指标解析及构建

随着全球经济一体化以及改革开放的深入,外部需求对中国经济影响巨大,因而在需求结构分析中,必须需要考虑外需。在封闭条件下的投资与消费规模的比较,本质上是投资与产出的比较。而在开放条件下,产出规模却不仅仅是国内消费,还包括国内提供给国外的产品,也就是国内消费及出口之和,因而投资与产出规模的比较就是投资与消费和出口之和的比较。基于此,本文构建开放条件下的需求结构比较指标。

资本形成总额是国民经济核算中国民 (内)生产总值最终使用中的一部分,即已经实现的总投资。具体是指常住单位在核算期内非金融生产资产的积累,它是常住单位在核算期内新形成的固定资产和增加的库存货物的价值。新形成的固定资产是固定资本形成总额,增加的库存货物的价值是存货增加。

前期研究多将固定资产投资总额增加作为投资的指标而忽视了存货。实际上,存货虽然占比资产形成总额较低,但在稳定生产与需求中作用巨大。根据支出法GDP的核算,GDP由投资、消费、净出口构成。其中,投资包括固定资本形成以及存货投资,消费包括居民消费与政府支出。用公式表示如下:

也即,GDP=存货投资+总需求。

总需求包括固定资本形成、居民与政府的最终消费、净出口。这意味着,生产总值 (GDP)与总需求的差额就是存货投资。对于工业部门来说,存货投资就是生产与需求的差额,即:存货投资=生产-需求。

存货投资的变化反映了生产与需求的变化。如果当期生产大于当期需求时,存货投资增加,称为补库存;如果当期生产小于当期需求时,存货投资减少,称为去库存。

虽然存货投资占GDP的比重在不同国家、不同年份有所区别,但都处于较低水平。就发达国家而言,比如美国在1950~2011年,存货投资占GDP比重平均仅为0.58%。就中国而言,存货投资占GDP的比重略高于发达国家。1980~2011年存货投资占中国GDP的比重平均为4.79%。20世纪80年代的均值为6.6%,90年代均值为6.0%,21世纪以来均值为2.2%,存货投资占比下降趋势明显。

仅从存货投资占GDP的比重,或者占资本形成的比重来看,存货投资似乎对GDP增长的拉动作用很小,但由于存货投资的变化占资本形成变化的比重较大,因此对GDP的拉动有显著的影响。近年来,存货投资占资本形成的比重大约为4%~8%,但△存货投资/△资本形成总额却超过正负10%。而且自20世纪90年代以来,存货投资变化一度占到资本形成变化的93%。因而,考虑需求结构变化时,需要将存货增加单独考虑①数据来源于中国平安证券公司宏观经济专题报告《存货调整对经济增长影响几何?》,2012年9月17日。。故而,构建如下指标:

开放视角下总产品供给一部分来自于国内生产,一部分来自于进口。而总产品则一方面满足国内消费,另一方面用于出口,满足国外消费。所以在开放条件下,需求结构中的消费并不仅仅指国内居民对国内产品和服务的需求,还包括国内居民对国外产品与服务的需求。同时进口已经包含在投资与消费之中,国内消费可直接用需求结构中的消费来度量;而国外消费可以用出口度量。

在一国需求结构中,投资与消费是此消彼长的关系,不能割裂开来,研究需求结构演进需要将两者结合,因而本研究引入消费投资比指标,研究需求结构的演进。

2.目标选择及分析

对于国际比较国家的选择,不同学者或机构选择的范围并不一致,这也会造成趋势研究的偏差。选择国家范围过大,则会包含过多的小国。小国需求结构研究受外部冲击等因素会很大,将影响结果的准确性,对于中国这样的大国而言,小国的需求结构演变趋势对中国借鉴意义不大。同时,如果选择的国家范围过小,将会遗失很多信息,不利于演进趋势的分析。基于此,本文选择G20国家作为研究对象。G20是由G7(美国、日本、德国、法国、英国、意大利、加拿大)和金砖五国 (俄罗斯、中国、印度、巴西、南非)以及其他重要的新兴工业国家 (阿根廷、澳大利亚、印度尼西亚、墨西哥、沙特阿拉伯、韩国和土耳其)和欧盟组成。其地域覆盖面广 (分布于五大洲)、经济总量大 (GDP总量约占世界的85%)、包含人口多 (40亿)。因而,选择G20集团,既可以兼顾发达国家和发展中国家,又可排除不稳定的小国干扰,同时还构成了全球经济大部分。因为欧盟是一个国家集团,包含的部分国家与G20国家重合,并包含部分小国,所以,本文将不分析欧盟。

一般的研究会按国家发达程度将G20国家分为三类:G7国家、金砖五国、其他新兴工业化国家。而国家发达程度对于需求结构的影响是否显著,却有不同的观点。有别于一般的认为需求结构与一国发展阶段有关的理论,徐高 (2012)利用PWT数据分析发现,中国发展阶段无法解释中国消费占偏低比低问题。首先,在各个收入水平上,中国居民消费占GDP比重都明显低于国际平均水平,说明中国的消费不足与发展阶段无关。其次,在已经历的各个收入水平上,中国的居民消费占比均低于世界平均水平两个标准差以上[14]。基于开放性的条件下的新指标,国家发达程度或者说发展阶段可否作为比较需求结构是否失衡的分类呢?本文用1980~2012年G20国家需求结构演进特征与经济增长关系统计性描述进行研究。

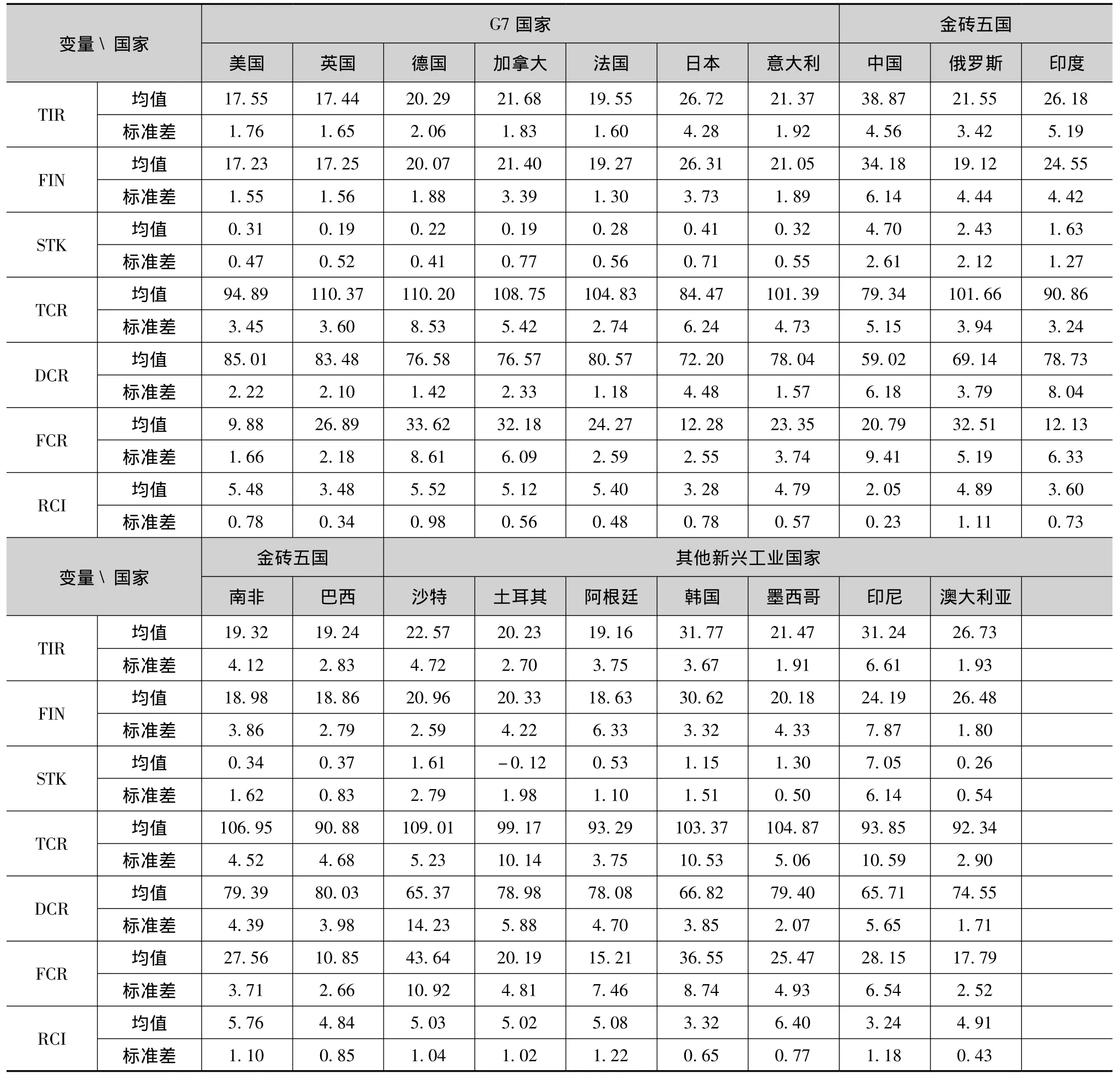

表1 G20国家需求结构演进特征与经济增长的统计性描述:1980~2012年 单位:%

(1)一国的平均总投资率与国家发达程度无关,而与区域相关性强。按国家发达与否区分,G7国家中的美国、英国、法国、德国在1980~2012年的平均总投资率为17.55%、17.44%、19.55%和20.29%,而日本的平均总投资率为却为26.72%。同期,一些新兴国家的平均总投资率并不高于发达国家,比如,金砖国家的俄罗斯、南非、巴西平均总投资率分别为21.55%、19.32%、19.24%,与发达国家平均总投资率基本相同,这说明一国的平均总投资率与国家发达程度无关。但如果按区域区分比较,会发现亚洲国家的平均总投资率普遍较高,比如,亚洲发达国家日本、韩国的平均总投资率为26.72%、31.77%,远高于欧美发达国家;亚洲的新兴国家,比如印度、印尼的平均总投资率为26.18%、31.24%,也比其余地区国家平均总投资率高。

(2)即便考虑外需 (出口)后,1980~2012年,中国的平均总消费率也是最低。除中国、日本外,其余G20国家无论发达与否,平均总消费率均超过90%,而同期中国的平均总消费率仅为79.34%,同样也可以看出,一国的平均总消费率与国家发达与否亦无关。

分解分析发现,G20国家的外部平均消费率波动幅度较大,从美国的9.88%到沙特的43.64%不等。所以,中国的外部平均消费率为20.79%是正常的。故而中国与其余G20国家平均总消费率的差距主要体现在内部消费上。中国的内部平均消费率为59.02%,仅与严重依赖石油外需的沙特 (65.37%)以及小国印尼 (65.71%)相当,远低于其余国家。

(3)通过分析平均消费投资比发现,除东亚周边国家外,其余大部分国家的平均总消费与总投资之比约为5。这更加说明平均消费投资比亦与区域有关,而与国家的发达程度无关。中国的平均消费与总投资之比为2.05,不仅低于周边国家,更是低于其他地区的国家,也可以看出,从平均维度来看,中国的消费不足,投资过高。

前述显示的需求结构演进,仅仅是通过1980~2012年的平均数据做出的统计描述,无法观察出一个国家的需求结构发展趋势。因而需要通过分析G20国家的1980~2012年的时间序列数据,分析趋势演变。一般而言,以往的研究多以国家的发展阶段、发达程度等作为分类标准,而通过上文分析,发现一个国家的发展程度与其需求结构的平均值无关,而不同的区域国家的需求结构似乎更类似一些,比如亚洲国家的投资率普遍较高。所以,本文按照其所在洲为界区分G20国家。如表2所示,本文将除去欧盟以外的19个国家分为六类。

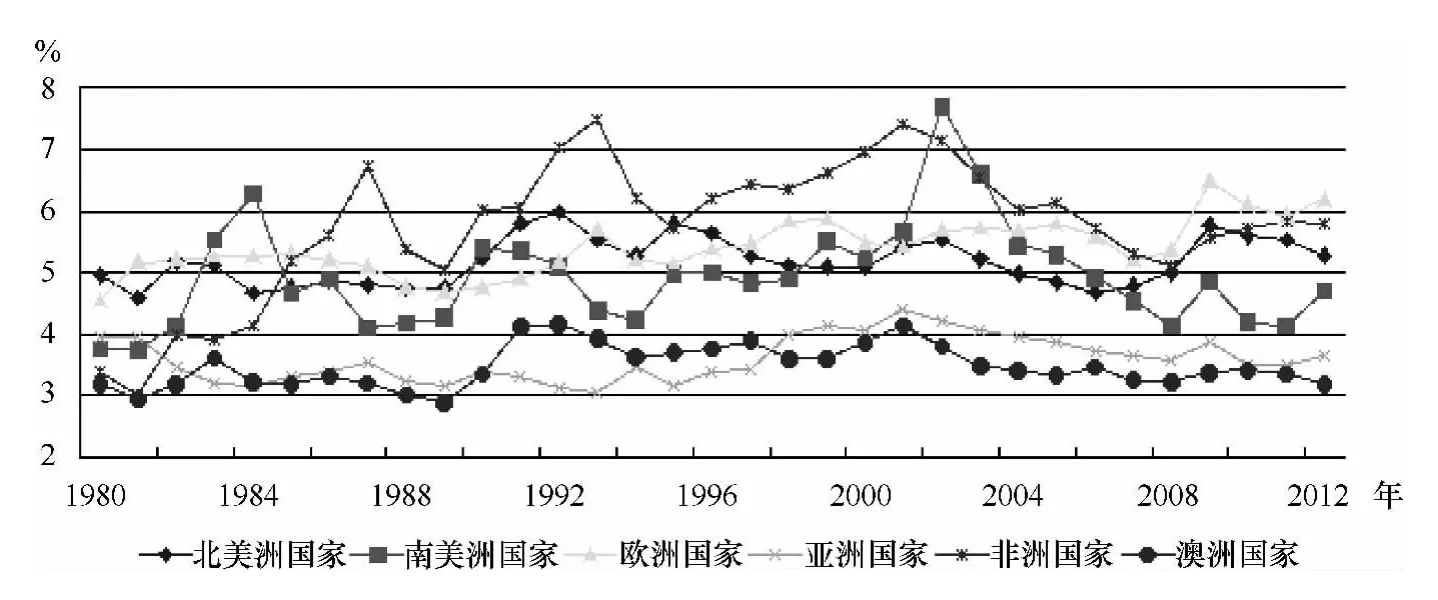

图1及图2分别表示按区域划分G20国家1980~2012年的总消费以及国内消费演进图示。图1所示,1980~2012年,不同区域国家的总消费率虽有起伏,但上升的趋势明显,尤其是亚洲与北美洲国家的上升幅度较大。相比之下,亚洲国家整体平均总消费率处于中等。

分析图2,不同区域国家的国内消费率比较,除亚洲国家外,其余区域国家的国内消费率变动不大,整体稳定。亚洲国家平均国内总消费率最低,与其余区域国家差距较大,并且其国内总消费率却呈不断下降的趋势,1980~2012年下降约5个百分点。

表2 按区域的G20国家分类

图1 1980~2012年总消费率演进图示

图2 1980~2012年国内消费率演进图示

图3表示按区域划分的G20国家1980~2012年的总投资率的演进图示。据图显示,在1980~2012年间不同区域国家的总投资率并变化不大,均在1984年后有所降低,但进入21世纪后,总投资率有所回升。就不同区域而言,亚洲国家与澳洲国家的总投资率偏高,其余地区国家的总投资率相对较低。

图3 1980~2012年总投资率演进图示

分解分析,图4及图5分别表示按区域划分的G20国家1980~2012年的固定资产投资率和存货投资率的演进图示。由图4可知,1980~2012年,G20国家固定资产投资率先下降后上升,最终变化不大。但亚洲与澳洲国家的固定资产投资率最高,南美洲国家固定资产投资率最低。分析图5,1998年之前,亚洲国家的存货变动比较大,但1998年之后,亚洲国家存货变动与其余国家基本趋同。

图4 1980~2012年固定资产投资率演进图示

图5 1980~2012年存货投资率演进图示

图6表示按区域划分的G20国家1980~2012年的消费投资比率的演进图示,分析可知,除非洲国家外,其余地区消费投资比率演进趋势相对稳定,但不同地区消费投资比率并不一样,欧洲与非洲国家消费投资比率偏高,亚洲与欧洲国家的消费投资比率偏低,

通过分析按区域划分的G20国家1980~2012年的需求演进结构,可得如下结论:

(1)不同区域国家的总消费率分布离散,说明通过描述统计无法明确总消费率的合宜标准。但1980~2012年间不同区域国家的总消费率上升趋势明显,尤其是亚洲与北美洲国家上升幅度较大。分解发现,不同区域国家的国内消费率波动较大,亚洲国家国内消费率最低且下降趋势明显,其余区域呈现整体稳定状态。

(2)不同区域国家的总投资率和固定资产投资率均呈现先下降后又上升的趋势,但整体变化并不大。亚洲国家与澳洲国家的总投资率以及固定资产投资率偏高,其余地区国家的总投资率以及固定资产投资率较为集中。说明总投资率具有一定的收敛性。

图6 1980~2012年消费投资比率演进图示

(3)大部分地区国家的消费投资比演进趋势比较稳定,但分布比较离散。亚洲国家的消费投资比偏低,说明消费投资比跟区域有关,可能受区域的自然禀赋、文化、产业结构、发展模式等方面影响。

3.中国与亚洲国家演进趋势比较及分析

基于上文观点,需求结构与区域因素关系紧密,因而亚洲国家的需求结构与中国的需求结构具有一定的可比性。除中国外,G20中的亚洲国家有韩国、日本、印度、印尼、沙特、土耳其,下文将分析上述国家以及除中国以外亚洲国家的需求结构演进趋势,并与中国对比分析。

图7表示1980~2012年亚洲国家总消费率演进。由图可知,在亚洲国家中,中国的总消费 (包含出口)率最低,与亚洲平均水平相差约20个百分点。但2006年之前,中国总消费率与日本接近,2006年之后,中国的总消费率急剧下降,2012年的总消费率比2006年约下降10个百分点。

图8表示1980~2012年亚洲国家国内消费率演进。由图可知,2000年之前,中国的国内消费率相比较其他亚洲国家而言,并非最低,与印尼、沙特、印度相当,略微低于日本。但2000年后中国的国内消费率出现较大下降。

图7 1980~2012年亚洲国家总消费率演进图

图8 1980~2012年亚洲国家国内消费率演进图

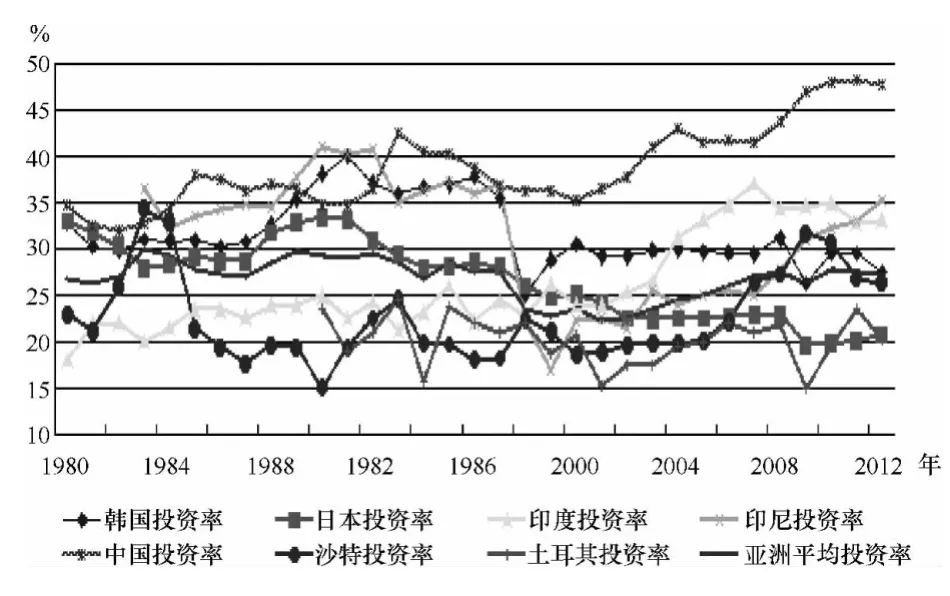

图9表示1980~2012年亚洲国家投资率演进。由图可知,2000年之前,中国的投资率虽高,但与印尼、韩国的总投资率相当。2000年之后中国的总投资率上升极快,高出亚洲平均水平10个百分点。

图10表示1980~2012年亚洲国家消费投资比演进。由图可知,中国的消费投资比普遍偏低,尤其是2000年之后,中国消费投资比与其余亚洲国家的逐渐差距拉大。

通过对比分析亚洲国家1980~2012年的需求演进结构,可得出如下结论:2000年之前,中国需求结构与大部分亚洲国家相似,因此相比较而言,2000年之前中国需求结构演进趋势仍处于合理状态,就算失衡,也不会偏离太多。但2000年之后,中国需求结构失衡加剧,表现为国内消费率的急剧下降和总投资率的上升,尤其是2006年后总消费率的急速下滑,预示着中国面临较严重的需求结构失衡。但整体来看,中国需求结构失衡并非传言中那么严重,并且偏失衡也是近十年以后的状况。

图9 1980~2012年亚洲国家投资率演进图

图10 1980~2012年亚洲国家消费投资比演进图

三、模型构建及分析

1.模型构建

考虑外部需求,本文选择开放条件下四部门模型分析,模型中国内总产出 (Y)增长表现为需求总量扩张,而需求总量由投资需求 (I)、消费需求 (C)、政府支出需求 (G)和净出口需求 (NX)四个子需求组成,即有式 (8):

其中,净出口是出口 (X)与进口 (M)之差,同时,消费需求和政府支出需求之和构成了国内总消费,仍用C表示,得到式 (9):

基于上文分析,依据各子需求的性质,本文把国内消费需求 (居民消费和政府消费之和)与国外消费需求(出口)统称为总消费,用TD表示;同时将国内总产出与进口作为总产品供应,用TP表示。得到式 (10):

开放条件下,如果假定投资需求由实物资本 (Kt)即期满足,则总产品供应可以由实物资本 (Kt)和总需求 (TDt)两个因素来解释。本文借助索洛增长模型分析框架下构建理论模型,研究经济增长过程中需求总量变动和需求结构变动规律及需求变动对经济增长的影响。

本模型满足如下假设条件:

(Ⅰ)不存在资本的国际间流动,Kt与TDt之间可以相互替代;

(Ⅱ)模型在连续时间上建立,产出函数有连续的一阶和二阶导数,各因素的边际产出大于0,且边际收益递减。即:∂F/∂K>0,∂2F/∂2K<0;∂F/∂TD>0,∂2F/∂2TD<0;

(Ⅲ)产出函数满足“稻田条件”①稻田条件即Inada Condition,也译作稻草条件,指某种新古典生产函数,满足:一阶导数大于0,二阶导数小于0,另外,当生产要素投入趋于0时,一阶导数的极限无穷大,当生产要素的投入趋于无穷大时,一阶导数的极限等于0。即:随着资本 (或劳动)趋向于零,资本 (或劳动)的边际产品趋向于无穷大,随着资本 (或劳动)趋向于无穷大,资本 (或劳动)的边际产品趋向于零 (参看巴罗《经济增长》)。;

(Ⅳ)产出函数满足一次齐次性,规模报酬不变,即λTPt=F(λKt,λTDt)。

2.模型求解及基本结论

如果令k和y分别表示总需求与实物资本比率和总产品供应与实物资本比率,即k=TD/K,y=TP/K,则式 (11)可以转化为式 (12):

实物资本增长率k'/k=dln k/dt,用n表示。将k=TD/K代入,可得:

化简可得:k'=(TD'/TP)· (TP/K)-k· (K'/K),令∂ =TD'/TP,指增加一单位总产品供应所增加的总需求量,将n=k'/k,f(k)=TP/K代入上式,则有

令k'=0,经济处于平稳状态,把∂f(k)=nk时的k记做k*,有如下三种状态:一是,当k<k*时,k'>0,k处于上升阶段;二是,当k>k*时,k'<0,k处于下降期;三是,当k=k*时,k'=0,此时k保持稳定。即不论初始k为多少,均收敛于稳态水平k*。由此可得结论:

无论起点如何,经济总会收敛于均衡增长状态。当经济处于均衡增长路径,实际产出是最优产出,存在一个特定的总需求与实物资本的稳态增长比率k*。

继续分析,y'/y=TP'/TP-K'/K,y'=f'(k)·k',结合式 (13)可得:

其中β为实物资本的产出弹性,即β=[kF(k)/f(k)],可得出结论:

在经济均衡增长路径上,总产品供应、总消费和实物资本的三者的增长率存在稳定的关系,当实物资本与总消费同速增长时,总产品供应按总消费或实物资本的增长率稳定增长,经济增长的稳速是实际产出的最优速度;在经济增长均衡路径上,需求结构均衡变动。而总消费过度增长或实物资本过度增长均会造成需求结构失衡,使经济增长偏离均衡增长路径,损害经济的长期增长。

长期来看,一国的经济增长是具有阶段性的。主流经济增长理论认为,经济体在不同增长阶段时经济增长需求动力也不一致,因而会有不同的∂值。随着经济发展阶段的变化,总产品供给、投资需求和总消费需求均会发生变动,但三者的变动速度可能并不一致,从而导致需求结构变动。由式 (14)可知,∂的变化引起∂f(k)变化,最终导致k*的变化。当前比较经典的经济增长阶段理论为罗斯托的经济增长“六阶段论”。“六阶段论”中的前四个阶段是一国的发展阶段,对应于发展中国家,第五、六阶段是一国的发达阶段,对应于发达国家[15]。

图11 罗斯托的“六阶段论”及经济增长主导模式选择

在经济发展的第一、二阶段,一国生产力低下,,生产力水平和收入水平均相对较低,收入仅能满足居民的生存需求,无法形成有效的资本积累,社会积累缓慢。因而,在经济发展的第一、二阶段,最终需求率相对较高,投资率相对较低,无法依靠投资主导经济增长,而只能依靠消费。这个阶段下最终消费率较高,而投资率较低,导致消费投资比极高,此阶段的总需求与实物投资比的稳态增长比率可用k*1表示,如图12所示。

到第三阶段,随着技术的进步,第二产业增加值占GDP的比重不断提升,此时的总投资、总消费均会螺旋上升,但投资升高的比率较大。客观上,第二产业的发展,尤其是重工业的发展需要较多的资本投入和更大市场,并且在新产业的萌芽期和成长期,产业资本的回报率较高,会造成对资本吸引和消费的。此时,为促进产业升级,实行赶超策略,国家在政策会抑制消费,鼓励投资,消费让位于投资,投资开始主导经济增长,直至第四阶段。在经济发展的第四阶段,居民收入水平随着产业发展而不断提高,投资上升幅度会明显超过总消费需求,从而促使稳态增长比率k*下降。这一阶段总需求与实物投资比的稳态增长比率用k2

图12 模型演进图示

*。

一国经济发展到第五阶段,生产力水平已经很高,以往的依靠投资主导经济增长模式下所导致的各类社会、环境、经济问题开始显现,经济可持续增长遇到瓶颈,而需要依靠消费需求来协调。并且在此阶段,随着收入水平提高,人们开始追求生活质量的提升,客观上有增加消费的条件和意愿,消费需求逐渐会成为经济增长的主导动力,直至第六阶段。在第六阶段,随着产业升级触顶,在没有大的产业革命条件下,按照规律,一国第二产业的投资效率会降低,投资需求趋缓,由于第三产业对资本投入的要求相对较少,对劳动要求多,会使投资需求增长趋缓并相对稳定,居民消费结构随着产业结构升级也将由工业消费品向第三产业提供的住房、教育、旅游等服务类产品升级,导致最终需求缓慢上升,实现居民消费从温饱型向享受型、发展型升级。此时,稳态增长比率k*因而会上升,这一变化过程可由k从k*2变化达到k*3来说明。

通过图12可以看出,经济发展不同阶段存在不同的均衡状态。当经济由一种均衡状态演进到另一种均衡状态时,需求结构的变动导致需求对经济增长制约明显增强。随着经济发展阶段提升,均衡状态随之发生变改变,总投资率先升后降并趋稳,总消费率会先降后升并趋稳。总消费增加是促进长期经济增长的动力,而长期的投资增加会抑制经济增速。

四、实证分析

据前文分析,在经济均衡增长路径上,总消费增长率、实物资本增长率与总产品增长率间存在稳定的关系。本文借鉴纪明《中国需求结构演进研究》中所提供的计量方法判定一个国家或地区需求结构失衡程度,其式如下:

式中变量含义同式 (10),ξ为残差。由式 (10)可知TP=I+TD,令α=α1+α2。当经济处于均衡增长路径时,最终产品供应将按总消费需求与投资需求的增长速度同步增长,则有α=1。因此可用α1+α2之和与1的差值的绝对值来衡量实际经济增长路径偏离均衡接近增长路径的程度,差值绝对值越大,则说明需求结构失衡程度越高,反之亦然[16]。

本文选取具有代表性的欧美发达国家美国、加拿大、英国、德国、法国以及亚洲发达国家日本、韩国和新兴国家印度、巴西等9个国家1980~2012年的数据进行计量分析,并与中国的计量结果对比,比较分析中国需求结构失衡问题。数据来源数据来源于BVD-EIU Country Data,其中加拿大1980年数据缺失,中国1980年、1981年的进出口数据缺失,为了保持数据的延续性与真实性,本文不借用统计年鉴数据补充。表3描述上述10个国家的α1、α2、α1+α2之和之间的比较,分析中国需求结构失衡程度。

表3 不同国家需求结构失衡程度的比较

经计量分析,若比较1980~2012年的需求结构失衡程度,可以看出,中国需求结构虽面临一定程度的失衡,但相比而言并不严重。可用|α1+α2-1|表示需求结构的失衡程度,|α1+α2-1|越大则失衡程度越严重,|α1+α2-1|越小,则表示需求失衡程度越小。上述10个国家中,失衡程度 (|α1+α2-1|)最严重的国家是印度 (0.055),其次是美国 (0.05),再次是中国 (-0.03)。但如果仅仅分析2000年之后中国的需求结构失衡程度,则发现中国在2000年之后需求结构失衡程度远超印度以及美国,|α1+α2-1|达到了0.07,中国需求结构失衡程度严重。

五、结论

本文在开放条件下,构建新的需求结构分析分析指标,并以G20国家的需求结构为分析对象,在描述性统计基础上得出如下结论:

(1)一国的需求结构差异与国家发达程度无关,而与区域差异相关性较强。一般而言,亚洲国家具有高投资率,低消费率的特点,而欧美国家的消费率普遍较高。中国的总消费率最低,主要原因在于国内消费率偏低。

(2)描述统计无法明确需求结构的合宜标准,但可以看出需求结构的趋势变化。不同区域国家的总消费率分布离散,但总消费率上升趋势明显;分解发现,不同区域国家的国内消费率波动较大,除亚洲国家国内消费率最低且下降趋势明显外,其余区域呈现整体稳定状态。不同区域国家的总投资率和固定资产投资率均呈现先下降后又上升的趋势,整体变化并不大。大部分地区国家的消费投资比演进趋势比较稳定,但分布离散。

(3)基于亚洲国家需求结构对比,2000年之前中国需求结构演进趋势仍处于合理状态,就算失衡,也不会偏离太多。但2000年之后,中国需求结构失衡加剧,表现为国内消费率的急剧下降和总投资率的上升,尤其是2006年后总消费率的急速下滑,预示着中国面临较严重的需求结构失衡。但整体来看,中国需求结构失衡并非传言中那么严重,并且失衡也是近十年以后的状况。

继而,本文在基于黄金律法则推导的最优结构分析基础上,进行计量分析,得出如下结论:基于1980~2012年的总体情况来看,中国需求结构虽面临一定程度的失衡,但相比而言并不严重。但在2000年之后,中国需求结构失衡不断加深,失衡程度严重。

当然,本研究亦有不足:一是由于数据的可得性不足,本文只考虑了1980~2012年的数据,没能系统的按经济发展阶段去讨论不同国家的需求结构失衡问题,仅仅是做了理论上的推导和前人经验的引用。二是对于一国的发达程度与需求结构无关而与区域有关的理论解释不足,这是以后讨论的重点。三是对于需求结构失衡的测度争议众多的根源在于没有能被广泛接受的标准。对于描述性统计而言,现有学者的判断和分析多是基于对消费率和投资率的比较。而有些学者却对此类统计,尤其是跨国比较的可靠性提出了质疑,认为需求结构失衡的忍耐力与一国的发展阶段、资源禀赋、经济制度、产业结构、地域文化、人口结构、财税结构等有关,导致各国投资率和消费率水平差异较大,因而无法寻找全球统一的平衡标准。而基于黄金律法则的最优结构分析虽然更具经济合理性,但黄金律法则建立在一系列严格假设基础之上的,现实经济活动并非完全满足此类假设。所以对中国合宜的投资率、消费率是多少本文并没有给出。这部分涉研究及影响投资消费的各类因素以及产出效应,因而,也是以后深入研究的方向之一。

[1]H Chenery,M Syrquin.Patterns of Development:1950 -1970[M].Oxford University Press,1975.

[2]Amartya Sen.Development:Which Way Now?[J].The Economic Journal,1983,(93).

[3]M Syrquin,H Chenery.Three Decades of Industrialization[J].The World Bank Economic Review,1989,(2):145 - 181.

[4]蔡跃洲,王玉霞.投资消费结构影响因素及合意投资消费区间——基于跨国数据的国际比较和实证分析[J].经济理论与经济管理,2010,(1):24 -30.

[5]纪明.需求结构演进逻辑及中国经济持续均衡增长[J].社会科学,2013,(2):44-53.

[6]杨晓龙,葛飞秀.中国需求结构失衡—现状—度量及调整[J].新疆财经,2012,(4):18-40.

[7]李永友.我国需求结构失衡及其程度评估[J].经济学家,2012,(1):64-73.

[8]孙丹.我国经济转轨时期投资需求的规模与效率分析[J].改革,2002,(5):23-27.

[9]汪同三,蔡跃洲.改革开放以来收入分配对资本积累及投资结构的影响[J].中国社会科学,2006,(1):4-14.

[10]李扬,殷剑峰,陈洪波.中国:高储蓄、高投资和高增长研究[J].财贸经济,2007(1):26-33,128.

[11]王仕军.发展阶段—发展观—发展战略——我国消费率低迷问题的形成机理及其解决路径[J].经济体制改革,2009,(2):42-45.

[12]张黎娜,夏海勇.人口结构变迁对中国需求结构的动态冲击效应[J].中央财经大学学报,2012,(12):65-70.

[13]柳欣,赵雷,吕元祥.我国经济增长中的需求结构失衡探源—基于存量—流量均衡的分析视角[J].经济学动态,2012,(7):57-63.

[14]徐高.深度理解消费转型——现状、障碍、与前景[R].光大证券研究报告,2012.

[15]李方正,王健.转型期我国经济增长主导方式的探讨——基于消费和投资的视角分析[J].经济问题探索,2014,(5):1-6.

[16]纪明.中国需求结构演进研究[M].北京:经济科学出版社,2012:71-84.

猜你喜欢

产经评论(2022年5期)2023-01-06 02:18:16

安阳工学院学报(2018年5期)2018-07-13 08:49:34

资源开发与市场(2018年4期)2018-03-29 06:37:51

福建轻纺(2017年12期)2017-04-10 12:56:32

资源再生(2016年8期)2016-11-16 02:29:03

现代商贸工业(2016年35期)2016-04-09 06:59:36

商(2016年5期)2016-03-28 11:59:26

上海企业(2015年5期)2015-05-21 08:08:12

长春师范大学学报(2014年8期)2014-07-01 23:28:08

大庆师范学院学报(2012年4期)2012-04-02 14:04:12