经济责任审计指标评价的实践与探索

2014-12-01 03:13刘汉建黄景明黄海民

审计与理财 2014年10期

刘汉建+黄景明+黄海民

近年,人民银行赣州市中心支行(以下简称“赣州中支”)借助辖内县(市)支行行长离任契机,尝试运用经济责任审计指标,对县(市)支行行长任职期内预算管理、财务收支及有关经济活动应当履行的职责义务,开展经济责任审计评价,取得了较好的正向积极效果。

一、背景简介

经济责任审计在政府审计机关已经开展数年,在人民银行内部尤其是地(市)中支却还刚刚起步。此前普遍进行的离任和履职审计虽然也涉及经济责任内容,但基本沿袭传统做法,习惯于查错纠弊,就事论事;内容范围比较宽泛,重点不够突出;指标体系不够完善,评价不够科学;方法手段相对单一,定性不够规范;成果运用明显滞后,“审”“用”缺乏连贯。为进一步落实人总行银发[2013]255号文精神,加强内审监督管理,提高内审质量效率,推动内审转型发展,在人民银行开展经济责任审计,不仅是适应形势发展的客观需要,也是加强干部管理的必然趋势。

2011年以来,赣州中支围绕内审转型,先后出台了《内审成果转化运用实施办法》、《审计问题综合分析报告制度》、《内审问题整改台账》和《内审发现问题交流磋商办法》等配套性制度,内容涉及离任、履职等各类审计的方方面面,探索的做法和积累的经验,为实施经济责任审计奠定了良好基础。今年,赣州中支又制定了《人民银行赣州市中心支行县(市)支行行长经济责任审计实施细则》、《人民银行赣州市中心支行县(市)支行行长经济责任审计评价指标》,通过细化、量化和分解财务预算执行等五大维度重点审计项目,明确界定了经济责任审计的具体内容,重要指标,初步形成了科学量化的指标评价体系,为常态化、规范化和科学化进行经济责任审计工作,提供了制度保障、操作框架和评价方法。

二、实践探索

1.厘清工作思路。一是抓住“核心”,即以经济责任为中心,审计方案重点围绕经济责任审计实施细则确定审计内容,充分体现县(市)支行行长履职的真实、合法和效益要求;二是突出“方向”,现场审计检查重点关注履职过程中经济责任的合法与规范,体现理念转变和方式创新,突出重大经济决策、经济活动和现场查证;三是注重“环节”,审计评价活动注意现场查阅资料、个别征询意见与综合评价指标相结合,力求直观反映被审计对象的实际情况;四是追求“效应”,审计评价力求真实、客观、公正、绩效,在评价时限、内容要求和评价模式上细化经济责任。

2.明确评价原则。一是合法合规,在法定权职和制度规章范围内作出审计评价,力求事实表述,问题定性和责任界定准确。二是客观公正,以审计事实为依据,不受外界和主观因素影响,按照客观事实的本来面貌作出客观公正评价。三是实事求是,清晰界定任期经济责任,与经济责任审计无关事项不评价,不属于审计职责范围的不评价。四是全面谨慎,全面审计和分析各种情况、各类问题,避免以偏概全,保持谨慎态度,该评价的评价,不该评价的不评价。

3.科学考量评价。一是围绕经济责任评价内容设置三级指标,一级5个,二级21个,三级43个。二是依照银发[2013]225号文,以百分制审计评分,将审计评价目标确定为“优秀”(90≥)、“良好”(80≥89)、“一般”(70≥80)、“差”(70<)4个档次。三是运用层次分析法(AHP)设定指标分值,构建判断矩阵,科学设定权重。四是采用合法与合规、分项与综合、定量与定性相结合,定量为主定性为辅的评价方法,全面客观评价履职期内经济责任情况。

4.注重成果转化。一是审计结果作为对支行班子成员谈心谈话的内容,并将审计发现的一般性问题,在一定范围通报,限期整改,对于没有及时整改、拒不整改、屡查屡犯的要进行公告,做到审计一个项目就要起到应有的作用。二是审计成果作为加强干部职工教育的重点,对审计发现的倾向性潜在风险隐患,发出《风险提示通知书》警示告诫,反馈情况。三是审计评价要通过与组织部门的沟通交流,与纪检监察机关的联系等方式,将审计结果全面运用到领导干部考核,晋升等方面,做到审计作用发挥的全覆盖。

三、实证校验

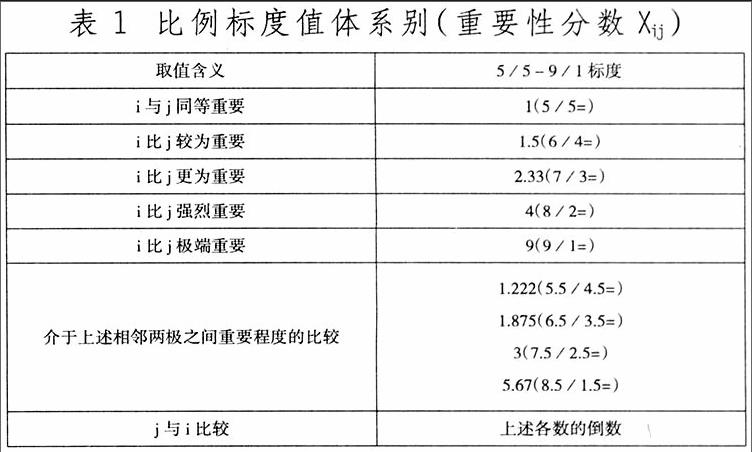

1.确立指标量化标准。本文运用比例标度值来衡量重要性分数,见表1。

表1 比例标度值体系别(重要性分数Xij)

按照上述的比例标度值表提供的等级重要性系数,将建立的评价指标体系确立相应的权重。

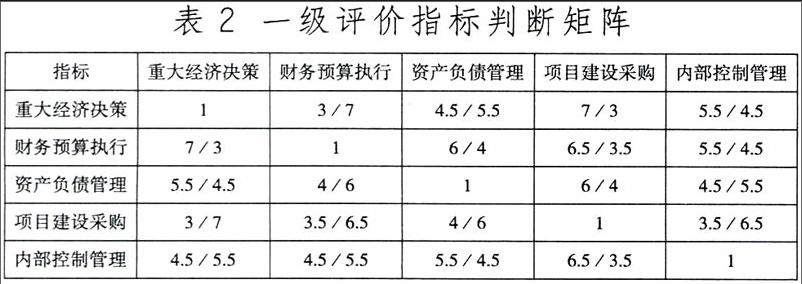

2.建立数据判断矩阵。通过对指标的评价,进行两两比较,其初始权数形成判断矩阵。一级评价指标的判断矩阵如表2,二级指标和三级指标的判断矩阵过程类推。

表2 一级评价指标判断矩阵

3.设定逐级指标权重。首先计算每一行各标度数据的几何平均数,然后进行归一化处理,再者对超过3阶的判断矩阵进行一致性检验,最后求出指标各自的权重。一级指标的权重计算结果见表3。

表3 一级指标权重计算表

4.检验评价指标正误。一级指标构造了一个5阶判断矩阵。为避免在构造判断矩阵的过程中产生的非一致性,我们对一级指标判断矩阵进行了一致性检验(具体计算步骤略去)。一级指标的一致性检验结果见表4。以3个支行行长离任审计数据及评价指标,当CR<0.10时,我们认为判断矩阵的一致性是可以接受的,否则应对判断矩阵作适当修正。

表4 一级指标一致性检验结果

结果显示:仨行长得分为91.23、92.68和93.14分(计算过程省略)。总体看,审计评价指标体系得出的评分与仨支行行长任期履行经济责任情况基本吻合,离任审计后,仨行长2位光荣退居二线,1位由无库小行调有库大行任职。

四、实践效应

1.探索了较为科学的指标分析新方法。建立健全了分类分项评价指标体系:一是引入目标管理理论、关键绩效系数和层次分析方法,科学划定经济责任;二是应用多种检查、鉴证和判断方法,加强现场审计,不仅关注苗头性、普遍性和机制性问题,而且提出建设性、科学性和规范性意见,提示风险、规避风险、防范风险;三是实现了审计范围纵向和横向的延伸,运用统计计量,判断矩阵等方法,深层次评价了履行经济责任的内部效应和社会效果。

2.开启了大体严谨的审计评价新模式。一是评价指标与履职绩效结合,通过任期经济活动的真实合法性审计,分析考核经济责任履行情况,以量化经济指标客观、公正做出审计评价,使审计更综合、全面和科学;二是定性评价和定量评价结合,解决了审计抓不住要害,分析不够透彻到位,问题揭示肤浅,深度不足,广度不够,评价不够准确恰当,影响审计工作质量等问题,使审计更有重点、客观和专业;三是横向比较与任期责任结合,通过不同地域支行行长履职能力相互比较,避免了主观随意,使审计更有效果,更能发挥咨询作用,提高了决策参考性。

3.构建了比较全面的责任界定新框架。对经济责任进行全方位多层次界定,能有效区分前任与后任、集体与个人、直接与间接、过失与故意、主要与次要责任,划清上级与本人、主观与客观、渎职与失误、违纪与违法、显绩与潜绩界限,较好地解决了经济责任审计“责不明”、“马后炮”、“难追究”等问题,实现了责任界定“二个突破”:一是突破了标准不统一、不规范难题,填补了按审计对象分类评价的空白;二是突破了评价无量化、无依据难题,建立健全了比较科学的责任界定指标体系,实现了定量与定性相结合。

4.实现了相对有效的审计监督新突破。将审计指标评价作为被审计对象任期考核、任免和奖惩的重要依据,提升了经济责任审计的监督管理作用:一是相对科学的指标量化评价,特别是审计结果及时反馈运用,能触动和促进县(市)支行行长增强经济职责意识;二是指标体系真实全面反映审计违规问题,从内审价值取向角度提示风险、分析原因,对支行班子成员和相关经办人员形成了一定震慑作用;三是审计整改措施与干部自律、工作作风和制度执行相结合,为区分领导、主管和直接经济责任提供了客观依据。

(作者单位:人民银行赣州市中心支行)

猜你喜欢

财经界·下旬刊(2020年2期)2020-03-17

环球时报(2019-11-28)2019-11-28

经理人·深商(2019年4期)2019-09-10

时代金融(2018年24期)2018-11-29

读与写·教育教学版(2017年10期)2017-11-10

赢未来(2017年13期)2017-02-21

董事会(2016年2期)2016-03-18

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10

南都周刊(2015年1期)2015-09-10