货币政策调整与中小板上市公司资本结构:基于GMM估计的动态面板数据分析

2014-11-30 08:17:28张军,龙少波,王春华

中国流通经济 2014年9期

张 军,龙 少 波,王 春 华

(1.北京物资学院,北京市101149;2.中国人民大学,北京市100872)

一、引言

货币政策的改变会影响企业的融资渠道和企业的资本结构,货币政策传导包括货币和信贷两种渠道。利率是货币渠道传导机制的核心,通过企业利用资金的成本而影响到企业的资本结构。而信贷渠道是通过改变公司资产的市值影响公司的信贷能力和资本结构。政府可对银行贷款供给进行调节,货币政策改变将会影响企业的融资行为。[1]随着中国在宏观调控中对货币政策的更加重视以及利率市场化步伐的加快,货币政策的变化对于中国宏观经济运行的调节作用将显得越发突出,企业作为宏观经济的微观主体,将会越来越受到货币政策调整的影响。

我国中小企业板于2004年5月设立,重点安排具有较好成长性和较高科技含量的中小企业发行股票和上市。深交所对中小板上市公司严格监管,如实施公开致歉并弹性保荐制度、年度报告说明会制度、募集资金管理制度。因此,货币政策的调整对于中小板上市公司的直接融资和资本结构可能会造成更大影响。

二、资本结构文献综述与假设提出

合理的企业资本结构可以降低企业的综合资本成本率,提升公司的价值,获得财务杠杆利益。MM定理为资本结构理论研究奠定了基础,随后西方学者在此基础上提出了权衡理论、代理成本理论和优序融资理论等。[2]货币政策改变货币供应量和货币的使用成本对企业的资本结构产生重要影响。国外学者从理论与实证方面研究了包括利率变化在内的宏观经济因素对公司资本结构的影响。班塞尔(Bancel)等通过对欧洲17个国家公司的分析,发现利率是影响企业负债比率的重要因素,利率越低企业越倾向于负债融资。[3]公司的资本结构与一国宏观经济因素密相关,[4-5]宏观经济环境是融资决策和资本结构的杠杆率的重要影响因素,[6]公司在经济繁荣时对资本结构的调整更为频繁。[7]

国内学者陆正飞等率先对影响企业资本结构的因素进行研究,[8]发现企业规模和盈利能力对资本结构有重要影响。[9]我国上市公司独特的股权结构是企业资本结构的重要影响因素,[10]公司治理对资本结构有着十分重要的影响。[11]资金供给对企业的行为约束比较小,[12]实际贷款利率与负债率呈显著负相关关系,[13]长期贷款利率与资产负债率负相关。[14]此外,宏观因素虽显著地影响资本结构,但影响程度相对不够大或者不够稳定。[15]我国上市公司的资本结构呈显著的反经济周期变化,[16]市场化程度越高,上市公司资本结构的调整速度越快;市场化程度提高的越快,资本结构的调整速度也越快。[17]信贷政策作为宏观金融供给层面因素显著地影响企业资本结构,并且对流动负债的影响程度远远大于长期负债。[18]

关于中小板的研究,中小板上市公司治理中存在的最主要问题是“一股独大”的股权结构。[19]中小企业板绩效与财务杠杆正相关,负债较高的企业具有更高的效率而主板市场则相反;中小板留存收益与绩效负相关。[20]

以往的文献研究货币政策对于公司资本结构的影响,研究方法主要是利用固定效应的静态面板计量方法,静态面板(包括固定效应和随机效应)中没有考虑到资本结构的滞后效应(惯性),会导致估计的不准确,若考虑资本结构(因变量)滞后则会造成自相关、内生性等问题,造成估计结果的不一致性。研究对象主要集中于主板上市公司,很少研究中小板上市公司,然而中小板的独特性可能使得货币政策对于其影响具有不同的特征。因此,本文将主要关注货币政策对于中小板上市企业的资本结构的影响,以利率与货币供给量两个变量来代表货币政策的变量。其中利率分为长期利率和短期利率,因为中长期的利率改变虽然经常是同步的,但是对于企业的资本结构可能会有不同的影响。针对静态面板存在的问题,我们采用GMM动态面板的估计方法,以克服变量的内生性产生的估计偏误问题。另外,我们还将考虑货币政策对不同行业、不同所有权的中小企业影响。

首先,货币政策中的利率变化对于公司资本结构的影响。实际贷款利率是影响企业资本结构的一个重要因素,企业在使用借贷资金时必然考虑实际利率的影响。实际贷款利率=名义贷款利率-通货膨胀率。当实际贷款利率上升时,债权融资成本上升,理性的企业经营者会更倾向于降低财务杠杆比率,更多地使用股权融资。以往研究表明,我国上市公司整体负债率与利率水平呈负相关关系。根据长期负债比例非常低的特征,我们认为长期资本结构受资本约束更苛刻,所以对于中小板上市公司,我们提出假设1:

假设1:长期贷款利率和短期贷款利率变动与公司的资产负债率呈现反向变动关系,但是长期利率变动要比短期利率变动对资本结构的影响大。

其次,货币供应量对于公司资本结构的影响。货币供应量是数量型的工具,其变化反映的是资金的充裕性程度和货币政策的松紧程度。当货币供应量突然增加时,中小企业可能由于前期的制约较大而会较大幅度地增加对于货币资金的贷款需求。此时由于银行的亲周期性特点,会增加对中小企业的贷款。相反,当国家采取紧缩银根政策而减少货币供给量时,商业银行等机构更倾向于将有限的贷款放给规模较大的企业,中小企业的直接融资将会受到较大的约束,从而会降低中小企业的资产负债比率。因此提出假设2:

假设2:货币供给量的变化与公司的资产负债率成正比。货币供给量的增加会导致中小企业的资产负债率上升;当货币供给量变小时,中小企业的资产负债率将下降。

我们在研究时需要考虑控制变量的影响。根据以往研究,公司的特征型变量,例如公司规模、资产结构、获利能力、成长性、非债务税盾、所处行业等都对公司资本结构有影响。我们将控制这些变量,使得货币政策对公司资本结构影响的估计结果更为准确。

考虑到2008年金融危机以来,国家货币政策调整得相对频繁,①本文选取2008第1季度至2011年第4季度的中小板上市公司为研究对象,研究货币政策的调整对于资本结构的影响。②为了获得公司的连续数据作为平衡面板数据,我们选取了2008年之前在深圳中小板上市的199家公司作为初步研究对象。基于研究惯例,对公司筛选遵循以下原则:(1)删除数据缺失或者不连续的公司;(2)删除ST或ST*的公司;(3)删除金融类上市公司,因为金融类公司特殊性使其各财务指标无可比性;(4)考虑到使用平衡面板数据,剔除2008年后才上市的公司。根据上述标准得到191家中小板上市公司面板数据作为研究对象,公司微观数据来源于WIND金融数据库和中经网数据库,M2和利率等宏观经济数据来自中国人民银行网站。

本文选取资产负债率、长期负债比率和短期负债比率作为资本结构的代理变量。选取长期实际贷款利率、短期实际贷款利率、货币供应量M1与M0之差的同比增长比率作为货币政策的代理变量。其中,长期实际利率为5年期银行贷款基准利率减去通货膨胀率;短期实际利率为6个月银行贷款基准利率减去通货膨胀率。③控制变量中,公司规模用公司的期末总资产取对数加以代替;资本的担保价值用存货与固定资产之和占总资产的比率来代替;盈利能力用净资产收益率来代替;公司的成长性用营业收入增长率来代替。由于难获得非债务税盾的季度数据,用年度数据代替。由于不同行业的资本结构可能存在的比较显著差异,加入行业虚拟变量。按照证监会的《上市公司行业分类指引》分类的办法,将行业分成13类,由于本文除去金融、保险业,所以设定11个行业虚拟变量,当处于该行业时取1,反之取0,基准行业为综合类行业。考虑到各个公司的年度资本结构的变化,设置年度虚拟变量,year_2009,year_2010和year_2011(2008年为基准年),当处于该年度时取1,不属于该年度则取0,基准年为2008年。④各个变量的选取、符号和计算如表1所示。

三、货币政策调整对中小板上市公司资本结构影响的实证分析

1.描述性统计

从表2中可以看出,由于中小板上市公司资本规模比较小,股权融资渠道获得资金使得中小板上市公司平均资产负债率为41.34%,低于主板市场的资产负债率,⑤长期负债率均值仅为9.11%,有的年份长期负债率为0,说明了中小企业资产负债率处于比较低的水平,长期债务融资能力有限。这与卡拉吉克(Korajc⁃zyk)和莱维(Levy)的资金紧张的公司有债权融资偏好与具有较高的负债率的研究结论不一致。[21]这可能与我国债券市场规模偏小限制了中小企业的债券发行有关。中小企业的短期负债比率达到了36.13%,是长期负债率的近4倍。

2.基于GMM的动态面板估计

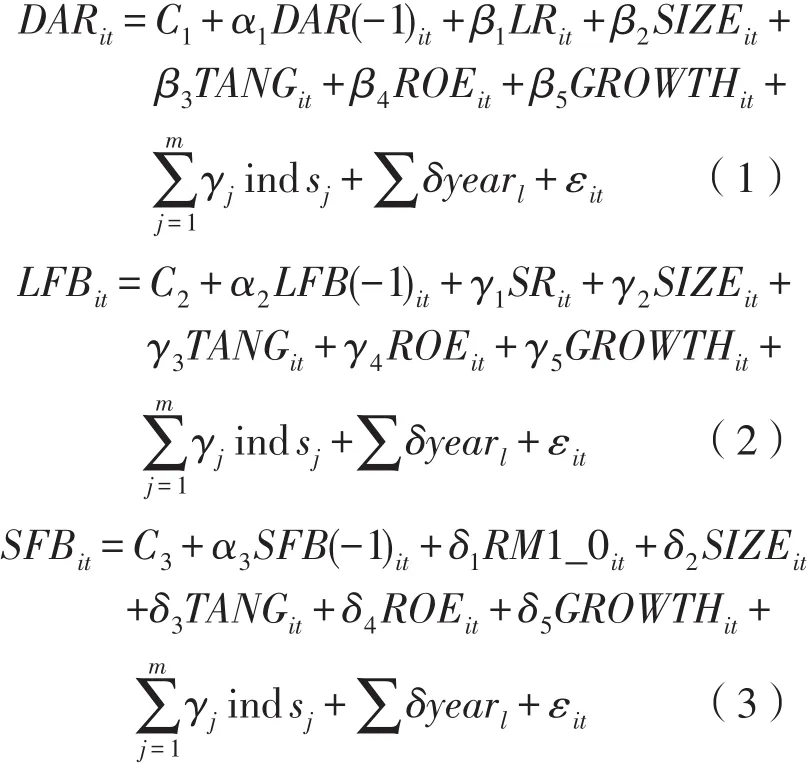

由于本文加入了资本结构的滞后期,为了防止中小板上市公司个体异质性差异过大以及变量的内生性问题,我们采用阿雷拉诺和邦德(Arella⁃no&Bond)提出的一阶差分广义矩估计法(GMM)进行估计。⑥与传统的OLS估计法、WLS估计法、工具变量法和极大似然估计方法相比,GMM估计法允许随机误差项存在异方差和序列相关,GMM的参数估计量比其他方法更有效。以总资产负债率、长期负债比率和短期负债比率为变量的GMM估计方程为:

表1 变量的选取与定义

表2 主要变量的描述性统计

其中,j=1,2,3,…,11;i=1,2,3,…,191;t=2008Q1,2008Q2,…,2011Q4;year=2009,2010,2011。

本文利用一阶差分GMM动态面板方法对中小板191家上市公司的16个季度数据共3056个样本进行估计。因为微观企业处于宏观经济环境中,货币政策作为系统性因素必然会影响到资本结构的选择。与此同时,货币当局在制定或者转变货币政策时会考虑公司的融资约束与资本结构,因此公司的资本结构可能会对货币政策的效果有一个反馈的作用,即货币政策变量具有内生性问题,因此本文选择了解释变量和货币政策变量滞后项作为工具变量。

在表3的估计结果中,滞后一期的总资产负债率DAR系数都显著为正,说明上期资本结构对本期资本结构具有较强影响,这种影响体现在长期负债方面更大。这说明相对于资产负债率和短期的资产负债比率,长期负债比率更难以调整。

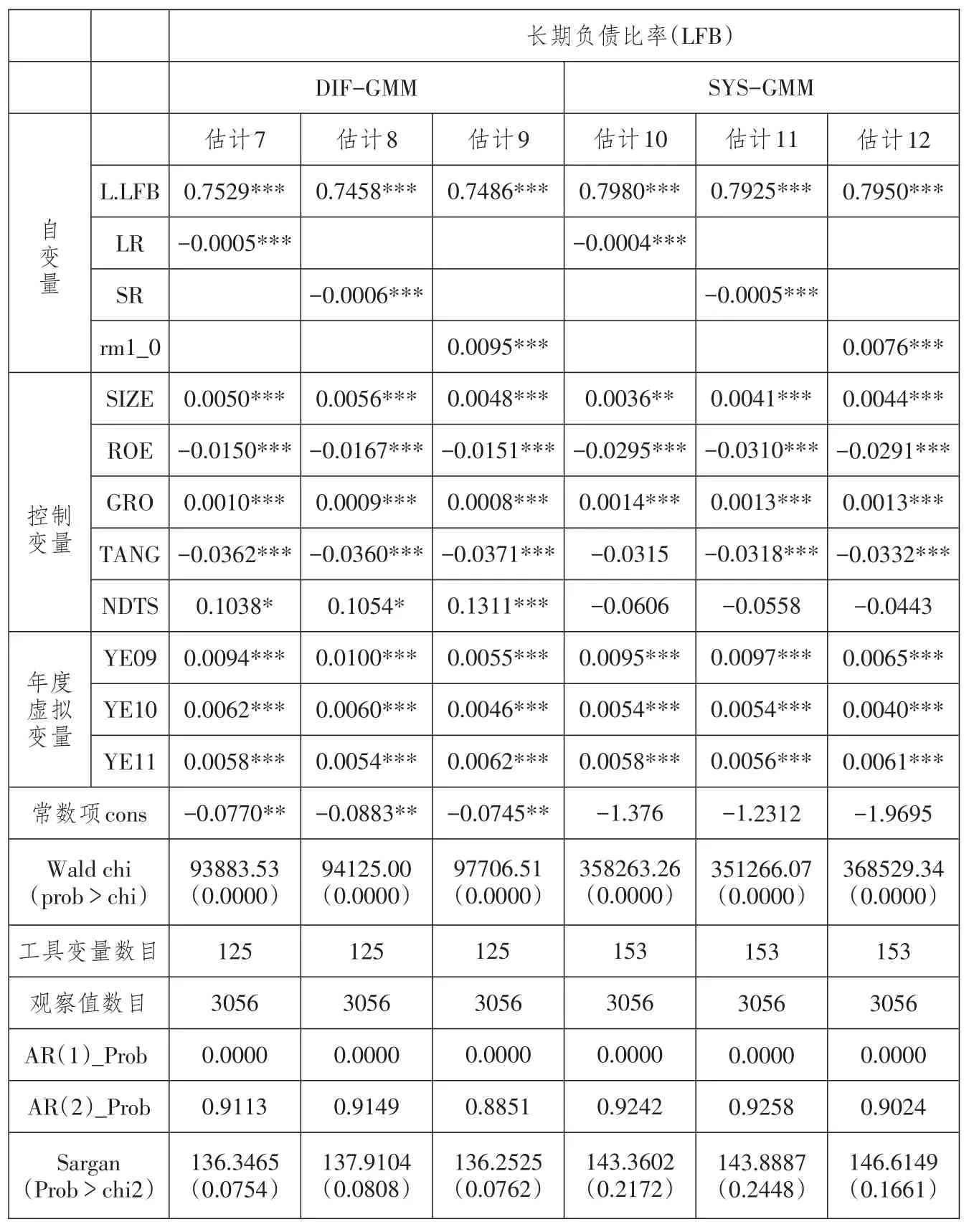

我们以资产负债率DAR作为因变量,分别改变货币政策的代理变量得到表4的估计结果。其中,估计(1)、(2)、(3)是基于差分法的GMM估计,基于稳健性的考虑,作为对照,估计(4)、(5)和(6)分别是对应的系统GMM估计。各个估计中的AR(1)和AR(2)检验表明残差存在一阶自相关,而不存在二阶自相关。Sargan检验接受模型的工具变量没有过度约束的原假设。因此,GMM估计残差检验和Sargan检验表明三个方程的估计是有效的。为了检验结果的稳健性,我们分别以长期负债比率LFB和短期负债比率SFB置换因变量总资产负债率DAR加以估计,得到表5。表5的Sargan检验和AR(2)自相关检验说明模型没有二阶自相关,也不存在工具变量过度约束的问题,结果有效。

表3 总资产负债率DAR的GMM动态面板的回归结果

表4 长期负债比率LFB的GMM动态面板的回归结果

长期利率、短期利率与中小企业的总资本负债率和短期负债比率有负相关关系。从表3的估计(1)、(2)、(4)、(5)的结果可以看出,长期利率和短期利率前面的系数在1%的水平上显著,说明利率调整对于中小企业的资本结构有着重大的影响。长期和短期利率的调整都会对中小企业的融资决策产生重要的负方向影响,利率作为资本的价格在调节资金在中小企业中的配置方面已经发挥显著的作用。长期实际利率、短期利率与资产负债率DAR之间呈现出显著的负相关关系,这与本文的假设1前半部分相符合,也与马文超和胡思玥约束企业的杠杆率随着政策的紧缩(宽松)而减小(增大)的结论一致。[22]

根据长期、短期实际贷款利率与总资产负债率前面的系数大小来看,长期、短期利率的调整对于中小企业的影响效果差不多,系数都为-0.0012左右,说明短期的利率调整和长期的利率调整对于资本结构的影响力基本相同,这与假设1的后半部分不相符,也是以往文献所没有关注的,即中长期的实际贷款利率增加1个百分点将导致企业的资本结构负债比率下降0.12个百分点。其原因可能是长期利率调整更多影响长期的资本结构,而对短期的资本结构和总资产负债率影响不明显。

长期利率、短期利率对长期资本负债比率也有显著的负影响,但是影响的效果不及对资产负债率与短期资产负债比率的一半。对比表3、表4和5表的估计(2)、(5)、(8)、(11)、(14)和(17)可以发现,资产负债率、长期负债比率与短期负债比率对于短期利率和长期利率的反应的系数分别在0.0012、0.0005与0.0012左右,短期和长期利率对于长期负债比率影响仅为利率对资产负债率和短期资产负债率影响的一半,说明公司短期负债比率要比长期负债率对货币利率更为敏感。相比中长期贷款供给,利率变化对短期贷款供给对资本结构的影响大。这可能是因为中小企业本身中长期贷款占比较小,造成了利率对长期负债比率影响较小的结果。事实上,我国中小企业长期的负债率较低的现象比较明显,在表2所统计的191家中小上市企业中,平均长期负债比率仅为9%,而且部分企业的长期负债率为0,可见中小企业长期负债比率之低。尽管利率有了变化使得融资成本发生变化,但是中小企业由于始终占有很小的长期负债比例,因此长期实际利率的调整对于中小企业经营成本产生的影响远远小于短期利率的调整对于中小企业的影响。这也表明在国家货币政策的调整过程中,利率调整更能影响到中小企业的短期负债比率与资产负债率,而银行等贷方更愿意为中小企业提供短期借款,较少提供长期资金,这与中小企业较高风险的特征相关,银行等可以为中小企业提供短期的流动性,但因中小企业缺乏资产抵押和有效担保而更担心长期贷款的安全性。

表5 短期负债比率SFB的GMM动态面板的回归结果

货币供应量与中小企业的资本负债比率正相关。从总体上看,货币供应增长率加快会导致总资产负债率DAR增加,系数为0.02左右,说明随着货币供应量的增加,中小企业的融资约束会得到部分缓解,这与本文的假设2相吻合。一方面,货币供给的增加意味着公司的债务成本降低,陷入债务危机的可能性减小,根据权衡理论,公司选择债务融资的可能性加大;另一方面,货币政策的松弛使得可贷资金的增加,中小企业获得贷款的能力也增加。当然货币政策从紧时,货币供应量将减少,从而导致企业的债务融资下降,这和叶康涛和祝继高的研究结果相似。[23]

从表5可以看出,货币供应量的增长率与长期负债率也呈现出正相关的关系,但是其系数为0.0085左右,这进一步说明了宽松的货币政策产生货币供给量的增加会导致中小企业贷款的增加,但是使得中小企业的中长期贷款比率上升的比例要小,说明即使宽松的货币政策使得货币的供给增加,整个流动性增加,但是银行等机构更愿意将贷款以中短期的形式提供给中小企业,这也与后面中小企业规模成为企业贷款发放考察依据的结果相一致。另外,与我们使用的是(M1-M0)增加率作为货币供应的指标有关,该指标主要考虑短期的流动性问题。但货币供应的增加对中小企业的短期负债比率的影响系数统计上虽然为正但不显著,说明货币供给的充裕可能导致中小企业利用地下钱庄高利率的借贷资本比例下降,这将短期内减小中小企业的贷款和运营成本。

四、结论和启示

我们所选的2008年至2011年区间,中国经济经历了冷热猛烈变化,由于金融危机的影响,中国经济从2007年的经济过热转向了2008年第3季度的出口增速下滑与需求不足,然后又到了四万亿大规模刺激带来的2010~2011年的通胀。为了使得经济在合适区间温和增长,作为宏观经济调控重要工具之一,货币政策调整比较频繁,存贷款利率、银行存款准备金率等货币政策工具也经历了从多次上调到多次下调到再次上调的过程。货币政策频频变化,甚至短时间的反方向调控,经济波动、热冷转换非常频繁,这也说明虽然宏观经济得到了初步的调整,但是货币政策在平抑经济波动的效果方面并不尽如人意。企业是货币政策影响的微观单位,货币政策的变化影响企业资金的流动性与获得性以及资金的使用成本,中小企业在与银行博弈以及在与大型国企资金竞争中处于弱势地位,货币政策的变化将敏感地影响到中小企业的资本结构。

通过对中小板上市公司GMM动态面板数据的实证分析,我们发现货币政策尤其是利率政策对于中小企业的资本结构有着重要的影响。中小企业对于利率的反应特别敏感,利率的提高会明显地降低中小上市公司的资产负债比率。中短期利率的调整对于资本结构指标的影响大小没有太大的差异,但是利率调整对中小企业的长期资产负债比率的影响较小。这说明了尽管利率的改变,银行等贷款机构更愿意提供中小企业短期流动性的周转借款,而不愿意承担中小企业长期贷款的风险。

货币供应量的变化也会对中小企业的负债比率产生重要的影响,但与利率政策相比,影响要小。这说明一方面,中小企业很容易受到国家货币政策调整的影响,当货币政策收缩尤其是利率调高时会使得中小企业的资产负债比率明显降低,加之中小企业的股市融资能力有限,容易出现融资困难的现象;另一方面,中小板上市企业债务融资的依赖性很大,在现实中债务融资却偏低,因此国家应该降低中小板上市的门槛,促进股权融资和债权融资的均衡发展。

解决中小企业的融资问题将有利于提高货币政策的调控有效性。因此,对商业银行来说,继续改革和建立权责清晰的现代多元化银行体系,使得银行选择贷款向中小企业倾斜很重要。而完善中小企业资产的担保体制以及破产清算机制,对于引导和鼓励现有银行体系敢于对中小企业进行贷款,尤其是中长期贷款也非常重要。作为过渡,可以建立针对中小企业信贷的国家政策性银行以缓解中小企业融资约束。国家需要建立比较完善的担保、质押抵押市场,让市场的力量来选择贷款对象,这也有利于货币政策的传导与平抑经济波动。

注释:

①2007年第4季度前国家采取的是从紧的货币政策以防止经济过热,而2008年的金融危机使得国家货币政策转变了方向以配合“四万亿”投资计划,2010年以后的通货膨胀又使得中央银行紧缩货币。

②由于2004年5月27日中小企业板块才开始在深交所启动,数据起始时间太早会导致上市公司的样本数量过少。2008年第1季度开始发布报表并符合条件的中小企业只有191家,再往前公司样本数将更少。而且这段时间,货币政策经历了适度扩张到收缩的变化,利率等变化比较明显。因此考虑到GMM估计特点与数据样本特点,本文选择2008年到2011年共16个季度的数据进行研究。

③M1=流通中现金流量M0+公司单位活期存款+农村存款+机关团体部队存款,从M1中扣除M0后,剩余部分大多为公司存款,而商业银行给公司的贷款也包含其中。(参见何靖:《宏观经济环境影响资本结构调整速度吗?》,《南方经济》2010年第12期。)

④引入年度变量的目的是考虑随着时间变化的资本结构的变化趋势,时间跨度稍微大一些效果可能更为明显,而且考虑到变量的个数与样本数的问题,我们使用年度虚拟变量。

⑤2010年和2011年A股市场(剔除金融业)上市公司的资产负债率分别为63.2%和62.24%。

⑥由于被解释变量的滞后项作为解释变量,解释变量可能存在的内生性,导致OLS估计是有偏的,我们采用GMM估计。

[1]Franklin Allen,Jun Qian,Meiju Qian.Law,Finance and Economic Growth in China[J].Journal of Financial Eco⁃nomics,2005(1):57-116.

[2]Modigliani F,M.Miller.the Cost of Capital,Corpora⁃tion Finance,and the Theory of Investment[J].American Eco⁃nomic Review,1958(48):261-297.

[3]Bancel,Usha R.Mittoo.Cross-Country Determinants of Capital Structure Choice:A Survey of European Firms[J].Fi⁃nancial Management,2004(4):103-132.

[4]Wald J.K..How Firm Characteristics Affect Capital Structure:an Iinternational Comparison[J].Journal of Finan⁃cial Research,1999(2):161-87.

[5]Booth L.,Aivazian V.,Demirguc-Kunt,et al.Capital Structures in Developing Countries[J].Journal of Finance,2001(1):87-130.

[6]、[21]Robert A.Korajczyk,Amnon Levy.Capital Struc⁃ture Choice:Macroeconomic Conditions and Financial Con⁃straints[J].Journal of Financial Economics,2003(4):75-109.

[7]Dirk Hackbarth,Miao Jianjun,Erwan Morellec.Capital Structure,Credit Risk,and Macroeconomic Conditions[J].Journal of Financial Economics,2006(3):519-550.

[8]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[9]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3):114-120.

[10]冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000(5):59-66.

[11]高雷,丁章华.公司治理影响资本结构吗[J].财贸经济,2010(9):13-21.

[12]李朝霞.影响中国上市公司融资结构的主要因素分析[J].数量经济技术经济研究,2003(10):5-12.

[13]蔡楠,李海菠.宏观经济因素对上市公司资本结构的影响[J].财经科学,2003(S1):270-272.

[14]原毅军,孙晓华.宏观经济要素与企业资本结构的动态优化[J].经济与管理研究,2006(5):39-42.

[15]顾乃康,张超,孙进军.影响资本结构决定的核心变量识别研究[J].当代财经,2007(11):41-48.

[16]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009(12):52-65.

[17]姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011(3):124-134.

[18伍中信,张娅,张雯.信贷政策与企业资本结构—来自中国上市公司的经验证据[J].会计研究,2013(2):51-58.

[19]蒋学跃.中小板民营上市公司治理调研分析报告[J].证券市场导报,2010(3):35-39.

[20]王洪波.中小企业板上市公司绩效影响因素研究[J].经济学动态,2009(7):51-53.

[22]马文超,胡思玥.货币政策、信贷渠道与资本结构[J].会计研究,2012(11):39-50.

[23]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009(1):.

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

股市动态分析(2014年17期)2014-05-12 13:19:35