国有企业改革和利率市场化能否改善非国有企业融资困境?

2014-11-28 09:36黄友希李玉良

金融经济学研究 2014年4期

李 成 黄友希 李玉良

西安交通大学 经济与金融学院,陕西 西安 710061

一、引言

迄今为止,已有大量研究表明,中国国有经济生产效率和资金利用效率下降,甚至对经济增长和技术创新产生了拖尾作用(Jefferson,2006[1];戴静和张建华,2013[2])。但是在拉动就业,促进经济增长和技术创新方面具有重要作用的非国有经济由于面临严重贷款约束,发展规模和速度受限。因此,提高市场经济作用的前提是改变当前非国有企业融资处境,加大对非国有经济的资金支持。

信息经济学的奠基人Stiglitz and Weiss(1981)[3]认为,信贷配给是信息不完美的信贷市场,信贷市场中超额需求和超额供给同时存在是对称均衡结果。La Porta and Shleifer(2002)[4]研究发现具有政府关系的企业在银行被国家控制时容易获得信贷资金。国有企业承担过多政策性负担,其经营的好坏对社会的稳定具有重大意义(林毅夫和刘培林,2001[5])。国有企业经营出现困难时,政府往往会伸出“援助之手”,通过国家信用的形式提供隐性担保,信贷资金流向资源配置效率相对较低的国有企业(Megginson and Netter,2001[6])。相比于国家信用的形式,SME更多地是通过商业信用形式获得贷款来源(Brandt and Li,2003[7])。利率是影响企业融资的重要变量。对企业而言,利率管制限制了企业的贷款规模;对银行而言,其扭曲资产定价机制和目标利润函数提高了经营成本,削弱了定价能力,最终致使企业融资约束问题严重,资源配置效率低(Obstfeld,1994)[8]。Allen et al.(2005)[9]研究发现,在市场化程度不高的国家,政府干预使得银行激励机制软化,稀缺资源配置于受保护的企业。资源利用效率高的企业无法获得贷款,有较大增长潜力的市场经济主体得不到资金支持,对中国经济转型不利。Ameer(2003)[10]研究东南亚国家的数据发现,提高东南亚国家利率有利于减少企业负债,优化企业资本结构,提高经济效率。

在信息不对称的金融市场中,利率管制和信贷规模控制导致具有抵押物、规模、信誉和信息等优势的大型公司成为银行的优质客户(徐东明和陈学彬,2012[11])。相比于国有上市公司,民营上市公司获得更多的是股权融资,银行借款融资较少,民营经济困境本质为信用困境(方军雄,2010[12])。随着金融改革深化,利率提高趋向至市场均衡利率,银行代理成本下降,担保品和抵押资产价值要求随之下降(Ayari and Bennaceur,2005[13])。战明华等(2013)[14]的研究证实利率管制导致了信用过度非均衡扩张。利率市场化程度低造成银行无法通过利率市场机制获得最大收益,只好通过偏好上市公司放贷弥补由于利率管制、风险溢价而无法得到补偿的损失。

综上所述可知,政府隐性担保和利率管制是导致中国民营企业或中小企业等非国有经济融资约束加重的重要原因,但是文献并没有就政府隐性担保和利率管制对非国有企业融资困难的共同机制进行分析。本文拟从理论上揭示政府隐性担保、利率管制和信贷规模控制三因素共同作用下的信贷资源分配机理,研究金融市场化程度低和所有制差异是否增加民营企业和中小企业等非国有企业融资难度;同时以中国工业部门39个行业2002~2011年的面板经济数据为基础,检验理论模型的正确性。

二、理论模型:政府隐性担保、利率管制和信贷规模控制下的信贷资源配置

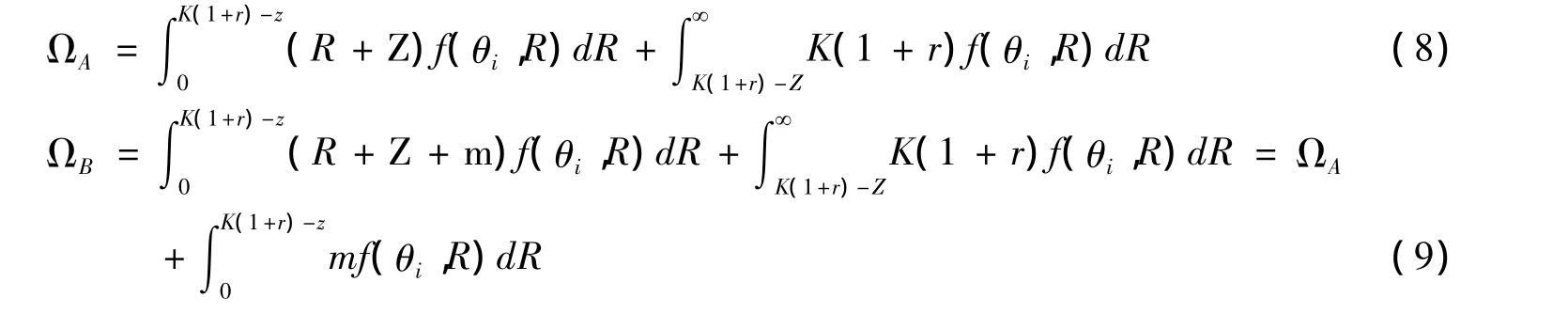

1.基准模型构建。本文建立包含厂商和金融机构(主要指银行)两部门的模型。模型假设条件以Sitglitz and Weiss(1981)为基础,厂商独立选择投资项目,项目期望收益相等,双方以利润最大化为目标。市场上存在两个(类)厂商,厂商A和厂商B,厂商可选择的投资项目为θi,随着θ的增大,项目的风险增大;θi项目的收益为R,其概率密度函数为f(R,θi),分布函数为F(R,θi);该项目选定后,便是企业惟一的项目,即一个企业对应一个项目,通过项目类型确定借款人风险的类型;存在所有制歧视的金融部门或银行总共只有一个(类)。厂商借款金额为K;利率为r;担保品和抵押资产价值为Z。在不存在破产成本和监控成本的条件下,项目投资期望收入大于本息:

其中,c是一个大于零的常数,代表期望收入大于本息的差额。在不讨论政府隐性担保情况下,银行为两个厂商提供相同的合同。对厂商而言,只有R+Z≥K(1+r),才能按时偿还贷款。当R+Z≤K(1+r)时,银行具有优先索取权,项目现金流、担保品和抵押资产即R+Z全部归银行所有。推出项目收益较好时,厂商现金流为R-K(1+r);项目收益较低时,现金流为-Z。借鉴Stiglize and Weiss(1981)的方法,可以得到厂商利润函数:

正如Stiglitz and Weiss(1981)所述,企业的利润函数随着风险的增大而增大,即dπ/dθ≥0。金融部门利润函数如式(4):

金融部门获得的期望利润函数则如式(5):

2.借款人异质性。厂商A代表非国有企业,具有价值为Z的担保品和抵押资产,政府对该类企业不进行隐性担保;厂商B代表国有企业,同样具有价值为Z的担保品和抵押资产;政府提供隐性担保m,m∈(0,M);概率密度函数为f(m);分布函数为F(m)。f(m)函数的性质受政府对宏观经济的判断、厂商所处的行业及其对国家经济发展的重要性等影响。政府隐性担保的期望如式(6):

忽略厂商破产成本和制度因素影响,政府隐性担保作为一种不明自言的担保,只会在厂商无法偿还贷款时作为担保改变银行的利润函数,并不会改变厂商的利润函数。此时银行利润函数如式(7):

金融部门期望利润函数Ω如式(8)、式(9):

3.利率管制和信贷规模控制。中央银行对金融部门信贷规模控制设定最高值K Max。引用Stiglitz and Weiss(1981)的经济学理论,贷款需求是利率r的减函数。整个模型中(图1、图2),担保品和抵押资产价值Z同利率r甄别作用具有相似性,均是通过降低厂商利润对贷款需求产生影响,增加金融部门利润对贷款供给产生影响,因此贷款需求是担保品和抵押资产价值要求Z的减函数。供给函数由金融部门贷款平均回报率决定,利率对贷款平均回报率正负效应相互作用决定存在一个利率水平r**。当贷款利率为r**时,银行贷款平均回报率最大,银行提供的贷款资金供给总量最大;利率低于r**,银行贷款供给随着利率提高而增加;利率高于r**时,贷款供给随着利率提高而下降。r*为中国管制利率最高水平,由中国长期实行低利率制,推断r*≤r**。国有企业政府控股和隐性担保诱使信贷规模控制、利率管制具体到不同类型企业表现出不同的效应。

假设利率为rB时,金融部门信贷供给总量恰好等于国有企业信贷需求。当利率管制和信贷规模控制使得r*>rB、KMax<S(rB,z)时,市场存在较大的融资约束。在以KMax为信贷规模控制政策目标调控下,信贷资金供给总量不仅无法满足整个市场信贷需求,也无法满足厂商B信贷需求,非国有企业几乎很难获得银行贷款。此时只有取消信贷规模控制,才能改善厂商融资困境。当利率管制和信贷规模控制使得r*<rB、KMax≥S(rB,z)时,金融部门提供信贷资金总量小于信贷规模控制目标和厂商B信贷资金的需求。厂商A获得的贷款数量与上述情况相似,仍为0。要改善上述融资困境,首先应该放宽利率限制水平,增加金融部门信贷供给。引入政府隐性担保能够增加给定管制利率水平下的金融部门信贷供给总量。

当利率管制和信贷规模控制使得r*>rB,且S(r*,z)≥KMax≥DB(rB,z)时,金融部门提供信贷资金总量大于厂商B的需求和中央银行信贷规模控制,但小于市场总需求也即厂商A和厂商B需求之和,此时国有企业贷款需求基本得到满足,非国有企业面获得的信贷资金为KMax-SB(rB,z),非国有企业融资困难主要源于信贷规模控制限制了金融部门可贷资金总量,信贷供给总量小于利率管制水平下的金融部门信贷供给总量,政府隐性担保造成信贷资源向国有企业倾斜加剧了非国有企业融资难度。当利率管制和信贷规模控制使得r*<r**,且KMax≥S(r*,z)≥DB(rB,z)时,此种情况符合目前转型经济条件下的信贷资源配置状况。进一步设定λ=Demand/Supply,则λB≥1,λA=SA/DA=(S-λDB)/DA<1。这表明当管制利率水平低于市场均衡利率,并且信贷控制规模大于利率管制水平下金融部门信贷供给总量时,信贷市场上超额需求和超额供给同时存在。金融部门对B类厂商即国有企业过分借贷,信贷资金出现超额供给,λB大于1。金融部门对A类厂商即非国有企业过分惜贷,信贷资金出现超额需求。在B类厂商信贷市场,信贷资金有剩余,“拒绝向违约者贷款”的金融部门并不会将全部多余资金贷给A类厂商,多余资金会以超额供给形式存在于信贷市场中。

4.非国有企业融资困境的改善。在风险厌恶和利润最大化条件下,金融部门向特定借款对象贷款激励机制主要取决于期望利润水平。政府隐性担保和政府干预修改了金融部门的利润函数,造成金融部门向国有企业单位贷款回报率高于向非国有企业单位贷款回报率,致使信贷资金配置失衡。也正是上述特性,使得某种程度上银行忽略了资金利用效率而将A厂商划分为高风险借款人,B厂商划分为低风险借款人。随着不同类型贷款人期望利润差异的缩小,金融部门信贷资金向某类贷款人倾斜的激励机制也会随之缩小。当政府隐性担保降至0时,λA=λB。基于此,本文进一步讨论利率市场化和国有企业改革对非国有企业融资困境影响。

设单位贷款回报差异函数为Y。Y越大,金融部门对厂商B贷款单位回报和厂商A贷款单位回报差值越大,向B企业贷款的激励机制就越大。β表示在利率水平r、担保品和抵押价格Z和项目类型θ相同条件下,金融部门向厂商A贷款资金回报率与向厂商B贷款资金回报率之比。

由式(11)可知,β越大,Y越小,则金融部门向厂商A提供信贷资金的激励机制越大。

λ关于r的导数见式(13):

除去隐性担保因素,厂商A和厂商B提供的担保品和抵押资产价值相等。为了简化分析,以式(1)为基础,假设R服从均值为K(1+r)+c的正态分布,因此f[θi,K(1+r)- ZA]≥f[θi,B(1+r)- ZA- m],则du/dr<0。当 r→0时,u=dβ/dr=0,且只有个别点取值为0。可见u≥0,金融部门向厂商A贷款资金回报率与向厂商B贷款资金回报率之比β是r增函数。随着利率水平提高,β增大,Y减小,金融部门向A类企业贷款的激励机制增大。β函数对政府隐性担保水平m求导如式(15):

式(15)表明,随着m减小,β增大。随着政府隐性担保和政府干预的减少,金融部门向A类企业贷款的激励机制增大,间接证明了前文的推断。

三、研究设计

1.实证模型和变量选取。基于数据的限制,无法直接得到不同类型企业通过银行借款渠道融资规模具体数值,因此本文主要选取长期负债/资产(credit)和长期负债/负债总计(credit1)作为被解释变量主要衡量指标;另外也列示了资产负债率(credit2)作为衡量指标的稳健型检验结果。

相比于融资规模,融资难度指标更难确定,已有参考文献基本没有对该类指标进行定量衡量。鉴于此,本文以理论模型为基础,将β变量作为融资难度的衡量指标,选用非国有企业融资规模/国有企业融资规模作为替代变量。具体通过三组指标creditb(creditA/creditB)Creditb1(credit1A/credit1B)和creditb2(credit2A/credit2B)作为被解释变量融资难度主要衡量指标,进行结果分析和稳健型检验。

核心解释变量以理论模型为基础,由四组变量构成,分别是政府干预和隐性担保因素变量两组(即所有制差异和政府控股程度)和金融市场化信息变量两组(即利率管制和信贷规模控制)。通过虚拟变量形式引入所有制差异变量(owner),当该企业为国有及国有控股时,虚拟变量owner取值为0,否则为1。一般而言,国有持股比例越高,政府隐性担保力度越大,因此运用国有资金/实收资本比值(govern)作为政府隐性担保水平指标。中央银行设定的其他期限贷款利率水平均是以一年期贷款利率为基础确定,选用一年期贷款利率(interest)作为利率管制变量衡量指标。中国人民银行一年期贷款利率调节函数为离散且不规律的,在转变为年度数据时,本文采用方法是,如果年度内呈现出多次调整,则通过加权平均法进行处理;并运用对数化处理后的年度实际贷款规模(gmkz)作为信贷规模控制变量衡量指标。同时,本文引入影响企业融资的常见变量(分别是规模变量,效率变量和担保品和抵押资产价值变量)作为控制变量。其中,规模变量通过总资产对数(size)指标表示;效率变量通过资产收益率(profit)表示;抵押担保能力大小通过固定资产对数(gdzc)表示。

2.数据来源与计量模型设定。本文数据来源于《中国统计年鉴》,样本研究区间为2002~2011年。国家统计局将中国工业数据“按行业分国有及国有控股工业企业主要指标”和“按行业分私营工业企业主要经济指标”划分行业,总共39个,共取得样本数780个。因为部分数据缺失,可能本文研究中的样本数据有所减少。但因数据样本较大,少量缺失的数据对研究结果影响较小,故本文缺失数据基本可以忽略不计。

回归方程组1:

回归方程组2:

回归方程组1方程式左边是被解释变量融资规模,右边包括所有者差异(owner),政府隐性担保(govern)、利率管制(interest)和信贷规模控制(gmkz)等核心解释变量及一系列的控制变量。其中,i代表企业类型,包括非国有企业A和国有企业B两类;t代表时间。回归方程组1主要研究利率管制、信贷规模控制条件下,国有企业和非国有企业融资规模是否存在差异。回归方程组2方程式左边是被解释变量融资难度,右边包括利率管制(interest)、信贷规模控制(gmkz)及政府隐性担保(governB)等核心解释变量和一系列控制变量,其中政府隐性担保数据仅含有国有及控股企业国有资本金/实收资本数据。方程组2是在方程组1的基础上分析政府隐性担保、利率管制和信贷规模控制对非国有企业融资难度的影响。

四、实证结果与分析

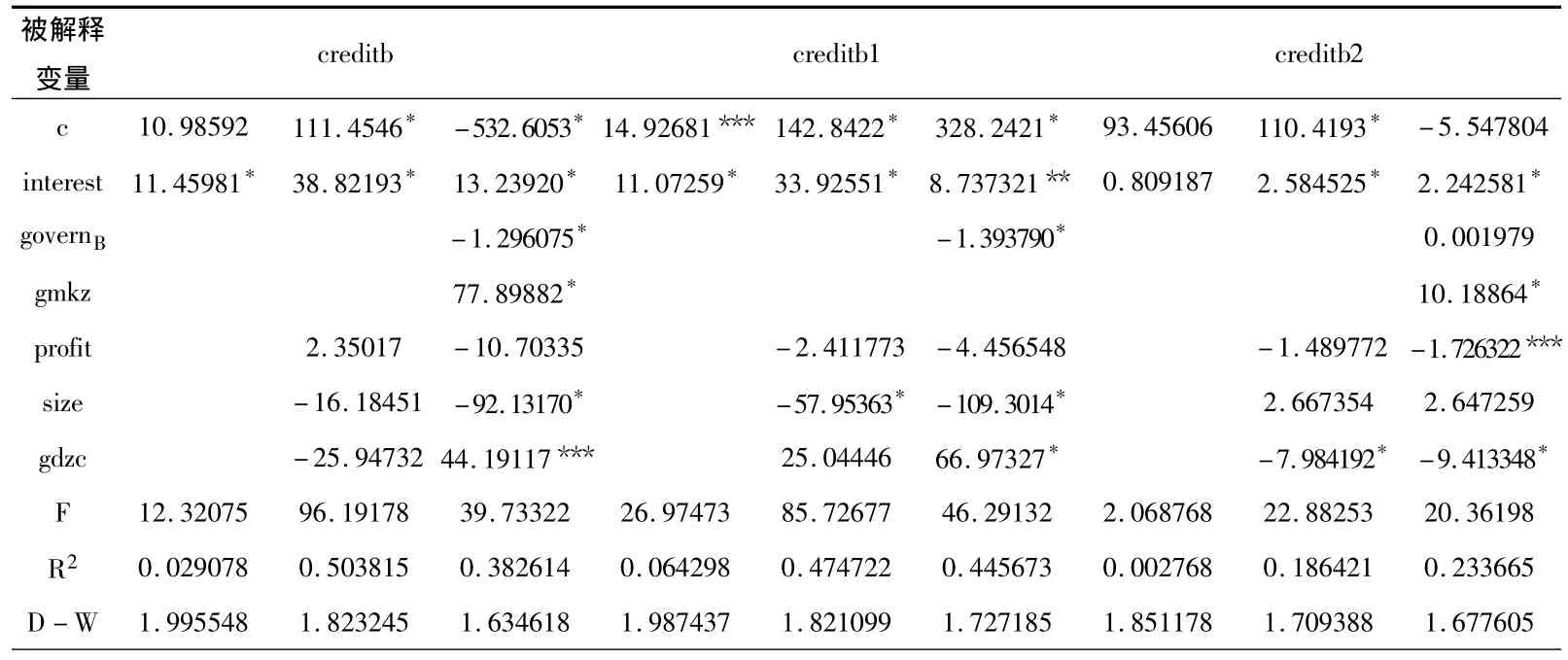

1.所有制差异、利率管制和信贷规模控制下的信贷资源配置失衡。本文运用Ls估计,在权重为零的情况下,符号整体与预期一致,F值也较为显著,但是D-W不理想。进一步使用Period SUR设置权重,运用GlS(广义最小二乘法)进行估计(表1)。

表1 方程组1的GLS估计

续表1

由表1可以看出,加入控制变量前所有制差异变量系数为负,且显著。加入控制变量后,不仅方程R2有了较大程度的提高,同时无论是以credit、credit1还是credit2作为融资规模衡量指标,所有制差异变量系数符号不变,且均显著,说明由于所有制差异造成信贷资源向国有企业倾斜效应明显。而利率管制Interest、贷款规模控制gmkz和政府隐性担保govern三个解释变量无论是系数符号还是显著性水平均没有通过稳健型检验,充分说明上文推断的正确性,即利率管制、贷款规模控制和政府隐性担保对国有企业和非国有企业影响效应不一致。在利率管制、贷款规模控制制度框架下,信贷资源向国有企业倾斜,国有企业获得贷款规模显著高于非国有企业。

2.国有企业改革、利率市场化和非国有经济融资困境改善。本文使用Period SUR设置权重,运用GlS(广义最小二乘法)进行估计(表2)。

表2 方程组2的GLS估计

由表2可以看出,无论是选取creditb、credib1还是creditb2作为非国有企业融资难度衡量指标,利率管制interest、政府隐性担保水平govern、信贷规模控制gmkz系数符号均显著,方程估计通过稳健型检验。加入控制变量前后利率管制interest系数基本为正,说明在中国国确实存在利率压抑的现象,随着利率水平提高至市场均衡利率,非国有企业融资难度减小,银行向非国有企业贷款激励机制增大。贷款规模控制变量gmkz系数为正,且显著,说明随着金融市场化进程的推进,信贷规模控制取消,非国有企业融资困境程度得到改善。政府担保水平governB系数为负,说明国有企业控股程度越高,非国有企业获得融资的难度越大,金融部门向贷款激励机制越小。因此,推进国有企业改革,适当降低国有控股和政府干预程度,有利于改善非国有企业融资困境。

五、结论与政策建议

本文通过理论推导发现,政府隐性担保导致中国信贷市场上,银行对国有企业贷款存在超额供给,非国有企业对贷款存在超额需求,降低了资源配置效率。中国长期实行的利率管制和信贷规模控制进一步加大了银行信贷资源向国有企业倾斜度,打击了无法获得政府隐性担保的非国有经济活力。随着利率市场化推进,利率水平提高接近至市场均衡利率,银行向国有企业和非国有企业单位贷款回报差距缩小。降低政府隐性担保水平结果亦如是。运用中国工业部门39个行业国有企业和私营企业2002~2011年面板数据检验了理论模型正确性。在利率管制,贷款规模控制,金融市场化程度低的条件下,所有制差异变量系数显著为负,国有企业获得融资规模显著高于非国有企业。在对非国有企业融资难度检验中,政府隐性担保变量显著为负,降低国有企业政府持股程度有利于增加银行向非国有企业贷款激励机制。利率管制、信贷规模控制和金融市场化变量系数为正,利率市场化和金融市场化有利于改善非国有经济融资困境。

因此,政府应加快利率市场化、金融市场化和国有企业改革步伐,放宽利率限制,降低政府干预,为改善非国有企业融资处境扫清制度障碍;否则,长期利率管制、信贷规模控制和政府隐性担保导致的非国有经济融资约束和经济结构失调,必将阻碍中国经济增长模式的成功转型。

[1]Jefferson G.,2006.Privatization and restructuring in China:Evidence from Shareholding Ownership,1995 -2001.Journal of Comparative Economics,Vol.34,No.1:46-166.

[2]戴静,张建华.金融所有制歧视、所有制结构与创新产出——来自中国地区工业部门的数据[J].金融研究,2013(5).

[3]Stiglitz J.,and Andrew W.,1981.Credit Rationing in Markets with Imperfect Information.American Economic Review,Vol.71,NO.3:393-410.

[4]La Porta L.F.,and Shleifer A.,2002.Government Ownership of Banks.Journal of Finance,Vol.57.No.1:265-301.

[5]林毅夫,刘培林.自生能力和国企改革[J].经济研究,2001(9).

[6]Megginson W.,and Netter J.,2001.From State to Market:A Survey of Empirical Studies on Privatization.Journal of Economic Literature,Vol.39,No.2:321-89.

[7]Brandt L.,and Hu L.,2003.Bank Discrimination in Transition Economies:Ideology,Information,or Incentives.Journal of Comparative Economics,Vol.31,No.3:387 -413.

[8]Obstfeld M.,1994.Risk - Taking,Global Diversification,and Growth.The American Economic Review,Vol.84,No.5:1310.

[9]Allen F.,Qian J.,and Qian M.,2005.Law,Finance and Economic Growth in China.Journal of Financial Economics,Vol.77,No.57:116 -227.

[10]Ameer R.,2003.Financial Liberalizaiton and Capital Structure Dynamics in Developing Countries:Evidence from Emerging Market of South East Asia.SSRN Working Papers.

[11]徐明东,陈学彬.中国工业企业投资的资本成本敏感型分析[J].经济研究,2012(3).

[12]方军雄.民营上市公司,真的面临银行贷款歧视吗?[J].管理世界,2010(11).

[13]Ayari S.,and Benaccur S.,2005.Does Financial Liberalization Spour Tunisian Banking Industry Efficiency?SSRN Working Paper.

[14]战明华,王晓军,应诚炜.利率控制、银行信贷配给行为变异与上市公司的融资约束[J].经济学(季刊),2013(4).

猜你喜欢

财会月刊·下半月(2022年4期)2022-04-25

反歧视评论(2019年0期)2019-12-09

能源(2017年9期)2017-10-18

上海国资(2015年8期)2015-12-23

新闻传播(2015年14期)2015-07-18

新闻传播(2015年8期)2015-07-18

郑州轻工业学院学报(社会科学版)(2015年1期)2015-07-13

中共宁波市委党校学报(2014年4期)2014-03-01

世界科学(2014年8期)2014-02-28

中国土地科学(2012年9期)2012-03-20