中国农村金融发展的多维减贫效应非线性研究——基于面板平滑转换模型的分析

2014-11-28 09:36苏静

金融经济学研究 2014年4期

苏 静

湖南文理学院 经济与管理学院,湖南 常德 415000

胡宗义 肖 攀

湖南大学 金融与统计学院,湖南 长沙 410205

一、引言及文献综述

农村金融作为现代农村经济资源配置的核心,不仅成为众多发展中国家农村经济发展的重要因素和先导力量,而且已经被证明是能够缓减贫困行之有效的途径之一。从金融发展视角探讨中国农村金融发展的多维减贫效应及其特征,对于政府决策部门准确判断未来农村金融扶贫方向,科学制定农村金融扶贫政策有着重要的现实意义。

金融发展与贫困缓减关系的探讨兴起于20世纪90年代,但关于农村金融与贫困缓减关系的研究大多内蕴于整体金融发展与贫困缓减关系的研究中,单独研究农村金融减贫效应的文献还十分有限①如不特别说明,本文农村金融主要是指农村正规金融,现有文献大致分为两类:

第一类是农村金融作用于农村贫困缓解的理论研究。“贫困恶性循环理论”的提出者、发展经济学中资本形成理论的早期开拓者之一Nurkse(1953)[1]指出,发展中国家陷于贫困恶性循环的主要原因在于资本缺乏与资本形成严重不足。Ra Gaiha(1993)[2]认为发展中国家农村反贫困的两大战略是信贷干预和政府保险计划干预,其中专门针对农户的小额信贷和其他微型金融更加适合农村贫困人口需求,有利于贫困人口收入提高和减少脆弱性。英国国际发展部(DFID,2004)[3]指出,金融服务作用于贫困缓解的直接途径主要是通过金融部门直接向穷人提供信贷服务和储蓄服务来实现的。但李锐和朱喜(2007)[4]等学者研究认为,金融发展减缓贫困的效应并不是绝对的,穷人从金融发展中得到的好处一定程度上还要受到金融市场条件的制约。黄建新(2008)[5]分析了非正规金融之于农村反贫困的作用机制与制度安排,认为农村非正规金融发展不论是用于生产经营活动还是非生产经营活动,都可以改善农户特别是贫困农户或低收入农户的经济状况。

第二类是农村贫困缓减与金融支持关系的实证研究。此类研究主要基于农村金融发展与经济增长、收入和分配的关系展开。大部分学者研究认为金融发展通过促进经济增长,进而促进贫困缓减。Khandker and Rashid(2003)[6]使用大型农村家庭调查数据,利用一个两阶段模型分析了巴基斯坦农业信贷对农村家庭福利的影响,研究发现农业信贷有助于提高农民家庭福利,但其给农村富裕家庭带来的福利远远大于贫困家庭。Burgess and Pande(2005)[7]运用印度1977~1990年农村基层农业信贷协会的数据,检验了穷人直接参与金融活动对农村贫困的影响。结果显示,基层银行机构在农村设立的数量每增加1%,农村贫困发生率将降低0.34%。

金融发展的分配效应与贫困缓减的关系在理论上存在分歧:以Greenwood and Jovanovic(1990)[8]为代表的学者研究认为,金融发展与收入分配之间存在库兹涅茨“倒U型”曲线关系。以Galor and Joseph(1993)[9]为代表的学者研究认为,金融发展由于放松了信贷约束,使穷人有机会获得金融服务,从而有利于降低收入分配不平等程度并促进贫困缓解。而Maurer and Haber(2007)[10]分析认为,虽然金融发展可促进储蓄和资本形成,但是金融深化意味着为富人提供更为周全的服务,资金主要流向富人,这势必会加剧收入分配不平等状况,将无益于减缓贫困。

近年来,随着研究的深入,学者们尝试在同一框架下系统探寻农村金融发展与贫困缓减的关系。江曙霞和严玉华(2006)[11]分析了中国农村民间信用缓解贫困的有效性,认为在资金外流使得农村反贫困形势更加严峻的情况下,民间信用融资对相对贫困农户的减贫作用稳中有升,民间信用融资对农户的经济收入、生活消费、教育程度的改善和提高的贡献是主要的,而来自银行、信用社的贡献是次要的。苏静等(2013)[12]研究了中国农村非正规金融发展的多维减贫效应,研究发现农村金融发展的减贫效应存在明显的门槛特征,在门槛值前后,农村金融对贫困广度、贫困深度和贫困强度的影响均存在显著差异。

国内外学者的相关研究,给了本文很好的参考和启示,但还有以下几点可以改进:在研究视角上,即有研究多基于跨国数据或国别个案整体层面,忽略了不同国家之间以及同一国家内部不同地区之间因各种因素导致的金融发展减贫效应的差异;在研究内容上,即有研究集中于探讨金融发展与贫困缓解之间的因果关系,至于金融减贫具有什么样的特征以及具体如何实现等则很少涉及;在研究方法上,即有文献大多在线性模型框架下展开,没有考虑到农村金融发展可能给农村减贫带来的非线性结构影响;在贫困指标选取上,现有研究大多采用收入贫困来衡量贫困水平,而贫困不仅仅表现为收入缺乏,还表现在住房条件、教育文化、医疗卫生等其他福利享用的缺乏。鉴于此,本文拟采用1999~2011年的省级面板数据,在非线性框架下全面探讨我国农村金融发展对农村收入、教育、医疗等多维贫困的影响及其特征,以期为中国农村金融体制改革设计和农村金融扶贫的深层次推进提供更加科学的理论依据与决策参考。

二、农村金融缓减农村贫困的机理分析

人的贫困不仅仅是收入的贫困,也包括教育、健康、卫生等其他客观指标的贫困和对福利的主观感受的贫困,因此贫困是多维的。贫困的多维度定义意味着穷人并非同质群体。参照Hashemi et al(1996)[13]的定义,本文将穷人的类型分为四种,即资产缺乏型(A)、就业机会缺少型(B)、消费亏空型(C)、对周期性的经济和社会震荡表现出较大脆弱性型(D)。农村金融缓减农村贫困的途径主要取决于农村金融发展为何种类型的穷人提供了何种类型的帮助。

农村金融促进(A)类穷人和(D)类穷人贫困缓减的途径主要基于金融减贫的直接作用机制,即农村金融发展为他们获得信贷和储蓄服务提供了机会的窗口。信贷服务可以帮助(A)类穷人缓解资金流动性约束,使他们有能力购置新的固定资产、进行技术改造或创新等,进而增加他们的资本可获得性、提高他们的劳动生产率和预期收入、促进他们受教育水平和健康水平的提高储蓄服务可以帮助(D)类穷人积累资金、平滑消费,抵御收入不稳定带来的风险;同时直接依托金融中介将储蓄转化为投资,这也将间接增加和改善他们获得其他财富的机会和能力,促进贫困缓减。

农村金融促进(B)类穷人和(C)类穷人贫困缓减的途径则主要基于金融减贫的间接作用机制,并主要通过信贷市场和劳动力市场来实现。就信贷市场而言,穷人因初始财富和其他条件约束无法从事创业活动,而中高收入农户凭借初始财富和农村金融市场融资,成为雇主或者小型企业家,穷人选择成为雇佣工人。典型的(B)类和(C)类穷人将以此获得就业机会和持续性工资收入,缓解自身就业贫困和消费亏空状况。并且,在农村金融推动中高收入农户财富积累的同时,信贷市场资金将进一步充裕,贷款利率下降,(A)类穷人将有机会以较低的利率获取贷款,农村收入分配状况无形中得到改善,贫困间接得到缓减。就劳动力市场而言,农村金融发展通过改善资本配置效率,影响社会总产出,这势必将影响到劳动力市场对不同技术水平雇佣工人的需求,进而影响收入分配。如果农村金融发展促进了高技术水平雇佣工人的需求,而典型的(B)类和(C)类穷人被排斥在需求之外,那么农村金融发展将进一步扩大收入分配差距,农村贫困状况将进一步加剧。如果农村金融发展更多地促进了低技术水平雇佣工人的需求,那么将使得农村收入分配状况得到改善。在这种情况下,(B)类穷人的就业贫困、(C)类穷人的消费亏空乃至(D)类穷人的脆弱性都将得到有效缓减。

综上所述,农村金融缓减贫困直接效应的发挥需要农村金融发展目标瞄准穷人为前提,或者说农村金融制度安排以降低穷人获取金融服务的门槛为目的;农村金融缓减贫困间接效应的发挥则与其表现的增长效应和分配效应密不可分。因此,农村金融对贫困缓解的影响主要取决于直接作用机制与间接作用机制的共同作用。那么,中国农村金融发展对农村贫困缓解到底发挥了什么样的作用?就不同的贫困维度而言,其减贫效应是否存在差异呢?下面,本文将进行实证检验。

三、模型设定、指标选取与数据描述

(一)模型设定

为了分析各地区农村金融发展与贫困减缓的关系,首先构建如下线性面板模型:

其中,POVit为农村贫困水平;FICit为农村金融发展水平;STRj,it为其他控制变量,j表示控制变量的个数。μi为各地区间差异的非观测效应;εit为随机扰动项。

由于(1)式并没有考虑不同发展水平下农村金融对农村贫困减缓效应的差异,为考虑随着发展水平的变化,农村金融对贫困减缓的影响可能存在的差异,本文借鉴PSTR模型的构建原理,将(1)式进一步扩展为:

其中,hz(qit;γ,c)为转换函数,为可观测状态转换变量qit的连续有界(0≤qit≤1)函数。本文旨在研究农村正规金融发展对农村减贫的非线性影响,因此选取农村正规金融发展水平(FICit)作为转换变量。γ为平滑参数也称斜率系数,决定转换的速度;c为转换发生的位置参数,决定转换发生的位置。如何选取hz(qit;γ,c)的逻辑函数设定形式如下:

(3)式中,m经常取值为1或者2,表示转换函数hz(qit;γ,c)含有的位置参数的个数。当m=1时,转换函数hz(qit;γ,c)含有一个位置参数:

当h1(qit;γ,c)在0-1之间连续变化时,对应的PSTR模型(2)就在低体制和高体制之间作连续的非线性结构转换。就本文而言,这种平滑转换的经济意义可表述为:农村金融发展较低水平区间(对应h1(qit;γ,c)=0)和较高水平区间(对应h1(qit;γ,c)=1)分别对应着两种不同的贫困状态,随着农村金融从较低阶段向较高阶段发展,农村贫困状态表现出非线性的结构变化。

当m=2时,hz(qit;γ,c)含有两个位置参数:

(6)式中,h2(qit;γ,c1,c2)关于(c1+c2)/2对称,并在该点达到最小值,所对应的体制称为中间体制。特别地,若qit=c或者γ→0,h1(qit;γ,c)=0.5时,PSTR模型退化为线性固定效应模型;若γ→+∞时,PSTR模型退化为PTR模型。因此,线性固定效应模型和PTR模型都是PSTR模型的特殊形式。

在PSTR模型(2)式中,POVit关于NFIit的边际效应可以表示为:

由于0≤hz(qit;γ,c)≤1,所以 eit实际上是 β0和 β1的加权平均值,系数 β1为正(负),表示NFIit对POVit的影响随着转换变量增加而增加(减少)。

需要指出的是,在对PSTR模型进行估计之前必须进行检验,判断模型是否存在非线性效应,也即检验是否适合建立PSTR模型。一般通过构造渐进等价的LRT、LM或LMF统计量进行。如果检验拒绝原假设(H0:r=0),则需进一步进行“剩余非线性效应检验”,即检验是否只存在唯一一个转换函数(H0:r=1),还是至少包括两个转换函数(H1:r=2)。在r=2的情况下,(2)式可以表示为:

接下来,如果检验再次拒绝原假设,则继续检验H0:r=2与H1:r=3,直到不能拒绝原假设H0:r=r*为止,此时r=r*则为PSTR模型包括的转换函数个数。

(二)指标选取与数据描述

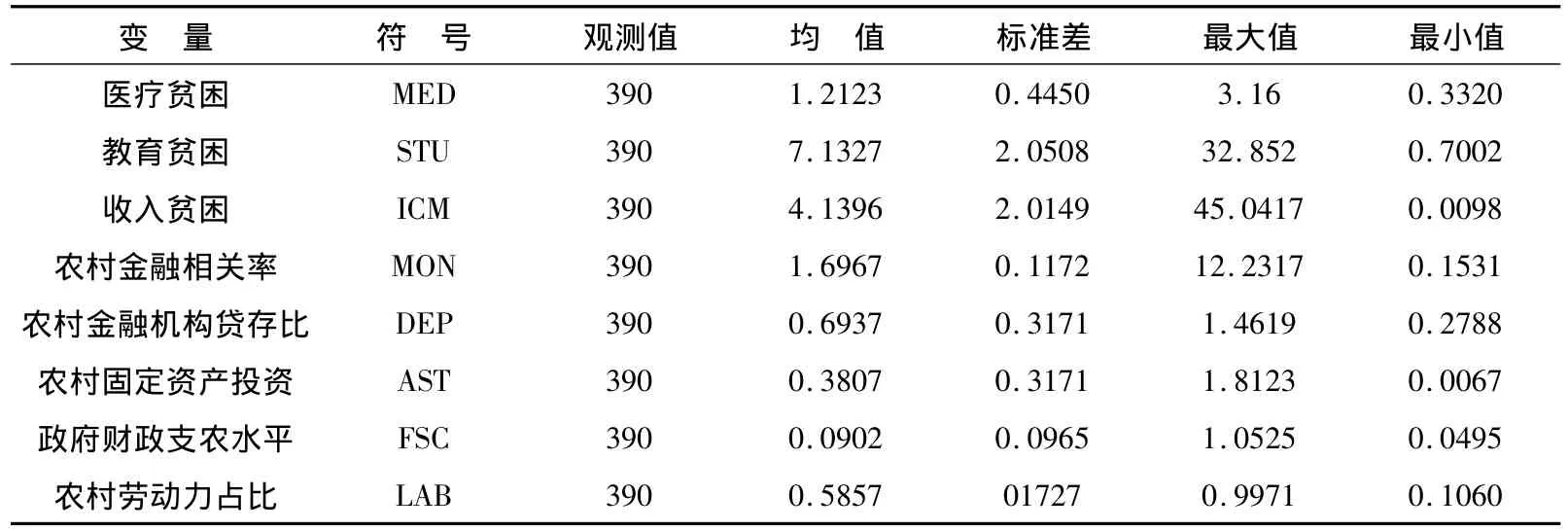

1.因变量。本文采用医疗贫困(MED)、教育贫困(STU)和收入贫困(ICM)三个指标来衡量农村贫困水平。医疗贫困指标采用各省(市)每千农业人口村卫生室人员数来表示,为逆向指标。教育贫困指标采用各省市不识字或者很少识字的农村居民家庭劳动力占农村居民家庭劳动力总量的比重来表示。教育贫困数据和医疗贫困数据均来自于相关年份《中国农村统计年鉴》。收入贫困指标采用各省市收入低于贫困线标准的贫困人口占农村总人口的比重来表示,采用FGT贫困指数计算得到,数据来源于1999~2011年《中国农业年鉴》和各省份统计年鉴中的农民收入分组数据。

2.自变量与转换变量。实证分析中,农村金融发展水平(FIC)既是转换变量也是自变量。考虑到根植于农村开展农村金融服务的主要金融机构是农村信用社,采用农村金融相关比率(MON)和农村金融存贷比(DEP)来全面衡量农村金融发展水平。农村金融相关比率采用各省(市)农村信用社存款、贷款余额之和与农林牧渔业总产值的比重来衡量。农村金融存贷比采用农村信用社贷款余额与存款余额的比重来衡量。数据来源于相关年份《中国金融年鉴》、《中国农业年鉴》。

3.其他控制变量。选取各省(市)农村固定资产投资水平(AST)、政府财政支农水平(FSC)、和农村劳动力占比(LAB)作为控制变量。AST用省(市)农村固定资产投资总额与农村国内生产总值的比重来表示;LAB用各省(市)农村劳动力占农村人口总量的比重来表示;FSC用各省(市)政府预算内财政支农支出与农林牧渔业总产值的比重来表示。由于统计年鉴中指标体系的变化,本文的财政支农数据2003~2006年为农业支出、林业支出和农林水利气象等部门的事业费支出之和,2007~2011年为农林水事务支出;上述数据均采用相关价格指数进行了处理,分别来自于相关年份《中国农村统计年鉴》、《中国财政年鉴》和《中国固定资产投资统计年鉴》。由于西藏数据不全,故本研究将其剔除。指标数据的描述性统计如表1所示。实证分析时,为了克服可能存在的异方差问题,将所有数据进行了对数处理。

表1 相关指标数据的描述性统计(1999~2011)

四、实证检验及分析

(一)门槛检验与模型选取

基于以上分析,本文构建如下6个PSTR模型,拟分析不同发展水平下,农村金融相关率、农村金融机构存贷比分别对农村医疗贫困、收入贫困和教育贫困的影响方向和影响程度。

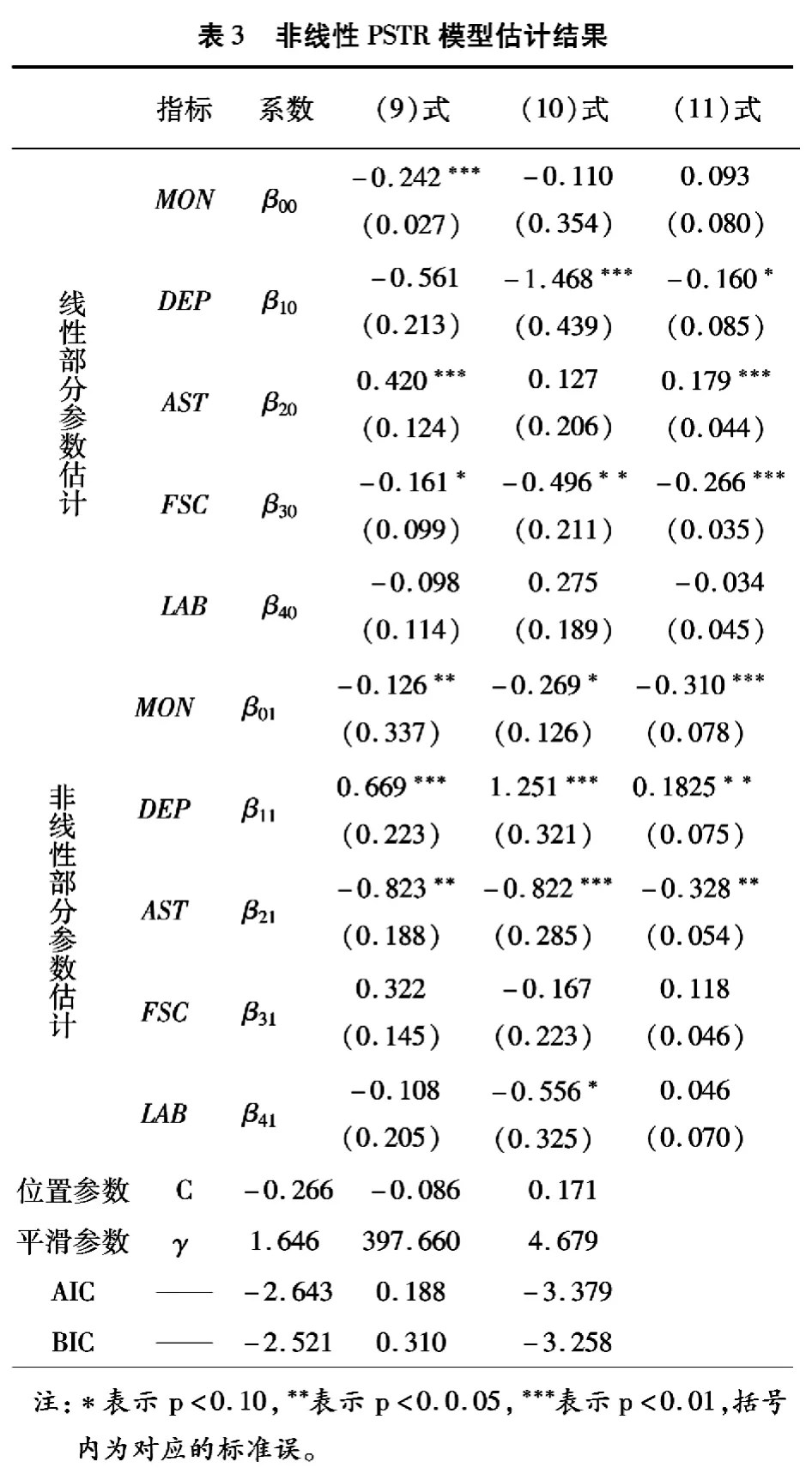

为了判别农村金融发展与农村各维度贫困之间是否存在非线性关系,本文首先对相应模型进行线性检验和剩余非线性效应。首先在γ=0处对模型(9)~(14)进行一阶泰勒展开,将其转换为普通的线性模型,进而基于似然比检验(Likelihood ratio,LR)计算出对应(9)~(11)式的LRT统计量,如表2所示。从表2可知,模型(9)~(11)对应的LRT统计量均在1%的显著性水平下拒绝r=0的原假设,表明面板数据具有明显的截面异质性,不同发展水平下农村金融相关率对医疗贫困、收入贫困和教育贫困的影响以及农村金融机构存贷款转换率对教育贫困的影响均存在明显的非线性特征。同时,进一步的检验发现,模型(9)~(11)在15%的水平下均不能拒绝r=1的原假设,表明这三个模型均不存在“非线性剩余”,即均只存在一个转换函数,也就意味着均只存在一个位置参数,故取r=1,m=1。验证了非线性PSTR模型(9)~(11)设立的正确性。而模型(12)~(14)对应的LRT统计量在15%的显著性水平下均不能拒绝r=0的原假设,表明面板数据不存在明显的截面异质性,应该选择线性模型进行估计。为此,(9)~(11)为最优PSTR估计模型。

表2 线性检验与剩余非线性效应检验

(二)估计结果与分析

采用Matlab7.0计算得到模型的估计结果如表3所示。为了进一步确定模型估计的稳健性和可信度,本文基于样本跨度、宏观波动性、控制变量等3个方面对模型的估计结果进行了稳健性分析,分析结果均不同程度的显示本文的非线性估计结果是稳健和可信的。为此,对表3的估计结果作如下解读:

从(9)式的估计结果可知,农村金融相关率对医疗贫困影响的门槛水平为 0.766(e-0.266=0.766)。在门槛值前后,其对医疗贫困的影响始终表现为促进(β00<0,β01< 0)①收入贫困和教育贫困均为顺向指标,而医疗贫困为逆向指标。,并且促进效应随着农村金融发展水平的提升而逐渐增强(β00+β01< β00<0),表明现有农村金融发展在缓减农村医疗贫困方面没有发挥应有的作用,在农村金融进一步发展的情况下,其还将会进一步加剧农村医疗贫困程度。此外,模型转换函数对应的平滑参数为1.646,表明模型在门槛值前后转换的速度很慢,呈现平滑渐进变化趋势(见图1a),这一现象表明,中国农村金融在缓减医疗贫困方面的无效性是长期积累并逐步形成的。进一步根据各省市1999~2011年农村金融发展水平的平均值,发现中国大部分省市实现了对门槛水平0.766的跨越,没有跨越该门槛值仅有吉林、安徽、福建、湖北、广西、海南、新疆、黑龙江8个省市。

从(10)式的估计结果可知:农村金融相关率对收入贫困影响的门槛水平为0.916(e-0.086=0.916),在此门槛值之前,其对收入贫困的影响表现为抑制(β00< 0),但不显著;跨越门槛之后,其对收入贫困的影响表现为显著的抑制效应(β00<0,β01<0)。表明随着农村金融的进一步发展并实现对该门槛的跨越,农村收入贫困将得到显著缓减。此外,模型转换函数的图像对应的平滑参数为397.660,表明模型在门槛值前后转换的速度非常快,趋近于简单的两机制PTR模型(见图1b)。进一步根据各省市1999~2011年农村金融发展水平的平均值,发现处于门槛水平[0.766,0.916)之间的省市仅有江西和湖南,但已经实现对0.916门槛值跨越的省市有20个,表明农村金融发展已经为中国约三分之二省市的农村贫困群体带来了显著的收入效应。

?

从(11)式的估计结果可知,农村金融相关率对教育贫困影响的门槛水平为1.185(e0.171=1.185)。在门槛值之前,农村金融发展对教育贫困表现为促进(β00>0),但不显著;跨越这一门槛之后,其对教育贫困的影响表现为显著的抑制作用(β00>0,β00+β01<0)。而模型转换函数对应的平滑参数为4.679,表明模型在门槛值前后转换的速度比较慢,呈现平滑渐进变化趋势(见图1c)。这意味着农村教育贫困程度将随着农村金融发展水平实现对该门槛的跨越而逐步得到缓减。同样比照各省市1999~2011年农村金融发展水平的平均值,发现处于门槛水平[0.916,1.185)之间的仅有河北、辽宁、四川、陕西、重庆、贵州6省份,而跨越门槛值1.185,在缓减农村教育贫困方面发挥了积极效应的省市主要有14个,即北京、天津、山西、内蒙、上海、江苏、浙江、山东、河南、广东、云南、甘肃、青海、宁夏。进一步对比发现,处于最低门槛水平0.766以下的省市(8个)和最高门槛水平1.185以上的省市(14个)共有22个,占所考察省市总量的73.33%,这表明我国农村金融发展的减贫效应不仅存在着区域发展的不平衡,而且呈现明显的两极分化趋势。

从控制变量来看,对应于门槛水平0.766、0.916、1.185前后,农村金融贷存比结构对医疗贫困的影响由不显著的促进转变为显著的抑制;对教育贫困的影响效应正好与之相反;对收入贫困的影响始终表现为抑制,但抑制效应在跨越门槛之后有所减弱。财政农业支出在相应的门槛水平之前,有利于农村收入贫困和教育贫困缓减;而固定资产投资只有在农村金融发展水平实现对相应门槛的跨越之后,才能在缓减农村收入贫困、教育贫困方面发挥积极作用。此外,就对医疗贫困的影响而言,固定资产投资在相应金融发展门槛之前能为其带来显著的抑制效应,而财政农业支出在门槛前后均不能有效促进医疗贫困的缓减。

五、结论与启示

本文运用面板平滑转换模型(PSTR)对中国农村金融发展减贫效应的门槛特征进行了识别与实证,研究发现:农村金融发展对农村医疗贫困、收入贫困和教育贫困的影响均存在显著的门槛特征。在门槛水平前后,农村金融发展对医疗贫困的影响始终表现为促进,并且促进效应随着农村金融发展水平的提升而逐渐增强;中国农村金融发展的减贫效应不仅存在着区域发展的不平衡,而且呈现两极分化趋势:随着农村金融发展水平的提高,农村金融贷存比结构对医疗贫困的影响由促进转变为抑制,对教育贫困的影响效应正好与之相反,对收入贫困的影响始终表现为抑制,但抑制效应在跨越门槛之后有所减弱。财政农业支出在相应的门槛水平之前,有利于农村收入贫困和教育贫困缓减。而固定资产投资只有在农村金融发展水平实现对相应门槛的跨越之后,才能在缓减农村收入贫困、教育贫困方面发挥积极作用。此外,就对医疗贫困的影响而言,固定资产投资在金融发展门槛之前能为其带来显著的抑制效应,而财政农业支出在门槛前后均不能有效促进医疗贫困的缓减。

本文的研究结论,为推动中国农村金融多方面缓解农村贫困提供了有益的政策启示:首先,对农村金融发展与贫困缓减之间关系的认识应跳出线性分析范式,关注农村金融发展与农村贫困缓解之间的“门槛效应”,适当根据农村金融发展的不同阶段来合理配置其他金融资源,以更加有效地促进农村金融扶贫的深层次推进。第二,在正在推进的农村金融深化改革进程中,应加快农村金融配套体系建设,构建多元化农村金融扶贫模式,推动金融服务面在农村地区的全面拓展,充分释放农村金融在缓减收入贫困、教育贫困等方面的积极效应。第三,农村医疗贫困乃至其他方面贫困的缓减问题也应一并进入政策层的决策视野,就当前而言,有必要进一步挖掘农村金融无益于医疗贫困缓减的深层次原因,尽快就农村金融缓减农村医疗贫困问题做出长远规划和具体部署。第三,基于农村金融发展减贫效应的区域不平衡性,应强化对农村金融扶贫薄弱地区的金融支持,纠正这些地区扶贫贷款瞄准偏差,扩大金融扶贫项目覆盖面,逐步化解区域农村金融扶贫两级分化趋势。第四,鉴于在农村金融发展的相对低水平区间财政扶贫成效显著,而在农村金融发展相对高水平区间财政扶贫效应不再持续的现象,有必要适当调整区域农村财政扶贫规模和结构,将有限的财政扶贫资源向金融扶贫薄弱地区倾斜,以提高财政扶贫效率并确保财政扶贫项目资金效益最大化。

[1]Nurkse,Ragnar,1953.Problems of Capital Formation in Underdeveloped Countries,London:Oxford U-niversity Press.

[2]Gaiha,Raghav,1993.Design of Poverty Alleviation Strategy in Rural Areas,Rome:Food and Agriculture Organization of the United Nations.

[3]Team D F S.,2004.The Importance of Financial Sector Development for Growth and Poverty Reduction,Department for Interna - tional Development,Policy Division Working Paper.

[4]李锐,朱喜.农户金融抑制及其福利损失的计量分析[J].经济研究,2007(2).

[5]黄建新.论非正规金融之于农村反贫困的作用机制与制度安排[J].现代财经:天津财经学院学报,2008(5).

[6]Khandker,Shahidur,R and Rashid R.Faruqee,2003.The Impact of Farm Credit in Pakistan,Agricultural Economics,Vol.28,No.3:197-213.

[7]Burgess,Robin and Pande,Rohini,2005.Can Rural Banks Reduce Poverty?Evidence from the Indian Social Banking Experiment,American Economic Review,Vol.95,No.3:780-795.

[8]Greenwood,Jeremy and Jovanovic Boyan,1990.Financial Development,Growth and the Distribution of Income,Journal of Political Economy,Vol.98,No.5:1067-1107.

[9]Galor,Oded and Joseph,Zeira,1993.Income Distribution and Macroeconomics,Review of Economic Studies,Vol.60,No.1:35-52.

[10]Maurer,Noel and Haher,Stephen,2007.Related Lending and Economic Performance:Evidence from Mexico,Journal of Economic History,Vol.67,No.3:551-581.

[11]江曙霞,严玉华.中国农村民间信用缓解贫困的有效性分析[J].财经研究,2006(10).

[12]苏静,胡宗义,唐李伟.农村非正规金融发展减贫效应的门槛特征与地区差异[J].中国农村经济,2013(7).

[13]Hashemi S M.,Schuler S R.,and Riley A P.,1996.Rural Credit Programs and Women's Empowerment in Bangladesh,World Development,Vol.24,No.4:635 -653.

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

当代陕西(2019年8期)2019-05-09

幸福家庭(2019年14期)2019-01-06

今日农业(2019年10期)2019-01-04

黄河之声(2016年24期)2016-04-22

红土地(2016年10期)2016-01-28

中国火炬(2015年3期)2015-07-31

小说月刊(2015年8期)2015-04-19

海峡姐妹(2015年3期)2015-02-27