基于延迟期权的船舶投资时机

2014-11-28 11:24:10余思勤陈金海黄顺泉

中国航海 2014年3期

余思勤, 陈金海, 黄顺泉

(上海海事大学 经济管理学院, 上海 201306)

基于延迟期权的船舶投资时机

余思勤, 陈金海, 黄顺泉

(上海海事大学 经济管理学院, 上海 201306)

为指导船舶投资决策,建立船舶经营净现金流服从几何布朗运动假设下的延迟期权模型,求解投资临界和期权价值,研究船舶投资时机。采用2001—2012年远东—西北欧航线巴拿马型集装箱船的经营数据进行实证分析发现:船舶的投资时机为航运业复苏和繁荣期,如2001—2008年和2010年前3个季度;投资临界随无风险利率的上升而提高。对比集装箱船舶实际下订单数据发现,模型求解结果具有1 a的超前。运用实物期权指导船舶投资时,购买二手船比订造新船效果更好。

交通运输经济学; 船舶投资; 延迟期权; 投资时机; 几何布朗运动

国际航运市场具有强周期性与波动性,船舶投资存在很大的不确定性。对于资金占用量大、回收期长、投资风险高的船舶投资,传统的现金折现法、投资回收期法、综合评价法等因难以估算未来现金流和折现率且不能反映管理弹性的价值而逐渐不适用,更不能指导投资时机。[1-2]相较于以上方法,实物期权方法考虑了投资项目中的不确定性、管理弹性及不可逆性等,已在资源开发、研发项目价值评估等领域得到成功运用,因此被引入到船舶投资领域。

Goncalves (1993) 首次把实物期权运用到航运经济分析领域。BENDALL[3-5]介绍了实物期权在航运投资中的运用,并以停止期权为例提供了分析框架;此外,其还用三叉树法实证分析实物期权相对于传统方法的优越性。SØDAL等[6]建立了运价服从均值回归假设下的转换期权模型,研究多用途散货船的转换时机和期权价值。DIKOS[7-8]用实物期权模型解释了油船造船投资的集聚行为,并用油船市场数据验证了投资的不确定性和不可逆性提升了投资临界,体现了延迟期权的价值[8]。PIRES等[9]用蒙特卡洛模拟实证研究了油船造船投资中的放弃期权。

国内的研究起步相对较晚。邵瑞庆[1]介绍了航运投资中的实物期权;李耀鼎[10]建立了基于海运价格随机游走和均值回归的实物期权模型,并进行了实证分析;于文豪[11]建立了延迟期权博弈模型,实证分析了两家原油运输企业船舶投资的最优阈值和对应的期权价值;吕靖等[12]建立了基于蒙特卡罗法模拟运价波动的船舶投资二叉树定价模型;郑士源[13]运用实物期权博弈理论,建立了运价随机波动下的干散货和原油船舶投资模型,得出了承运人之间同质竞争和差异化竞争时船舶的最优投资准则;殷明等[14]建立了海上集装箱运输协议的期权动态定价模型,通过算例验证了模型的有效性。

近年来,国内外关于实物期权在航运投资中的运用的研究越来越深入,不仅建立了各种精巧的理论模型,还进行了算例和实证分析。然而,目前关于船舶投资时机的研究相对较少,更没有采用实际数据做实证研究。因此,建立连续时间下的延迟期权模型,研究船舶的投资时机和期权价值,以实证分析检验模型的有效性,为班轮公司、船舶产业基金等投资船舶提供有效的理论基础和方法工具。

1 船舶投资延迟期权模型

1.1模型基本假设

假设船舶投资市场是完全市场,可利用市场化的资产组合复制船舶资产未来的现金流;假设船舶投资市场是弱有效市场,可运用无套利原理对船舶投资的实物期权进行定价。船舶投资具有市场不确定性,适合建立经营现金流的随机过程模型。根据无套利原理,期权定价与风险偏好无关,因此风险中性假设下的研究结果同样适用于风险回避者。船舶投资机会不具有独占性,不会对投资临界产生影响。

由此,可建立船舶投资延迟期权连续定价模型:首先建立船舶经营现金流的随机游走模型;其次用复制的方法,根据无套利原理推导出实物期权价值所遵循的随机偏微分方程;随后结合价值匹配条件和平滑粘贴条件,求解船舶投资临界和临界点的期权价值;最后采用时间序列数据进行实证分析,并对比船舶订单量检验方法的有效性。

1.2运价行为模式

航运运价的波动是外生的,服从连续时间的几何布朗运动。很早就有海运价格随机游走的论述[15],大量的实证分析也证明了干散货和原油海运价格服从随机游走的假设[16],李耀鼎[10]用几何布朗运动来描述海运价格的变化。几何布朗运动的数学表达式为

dP=μPdt+σPdz

(1)

式(1)中:μ为几何布朗运动的漂移率;σ为几何布朗运动的标准差;dz为标准布朗运动。

式(1)中μ应该小于无风险利率r,当μgt;r时,班轮公司的最优策略是等待。集装箱船舶的投资决策不仅受运价的影响,还受运量、成本等因素的影响。为简化分析模型,把这些因素合并成经营净现金流P,假设P服从几何布朗运动。

1.3投资临界模型

沿用DIXIT等[17]的模型分析船舶的最优投资时机。投资人可以投资I购买船舶和设备,投资K获得经营场地、设备、人员等,开始经营货运业务。经营一艘船舶的净现金流为P,投资项目的价值为V。此时投资人面临是投资船舶还是继续持有资金的问题。如果投资船舶,投资人的收益为船舶价值变化所产生的期望资本利得E[dV(P)]/dt和经营净现金流P;如果继续持有现金,投资人的收益为rV(P),两者相等时的P*即为投资临界。根据伊藤引理

(2)

投资人资产回报的均衡方程为

(3)

根据价值匹配和平滑粘贴条件,解得投资的净现金流临界值为

(4)

2 实证分析

2.1数据准备

2.1.1航线和船舶假设

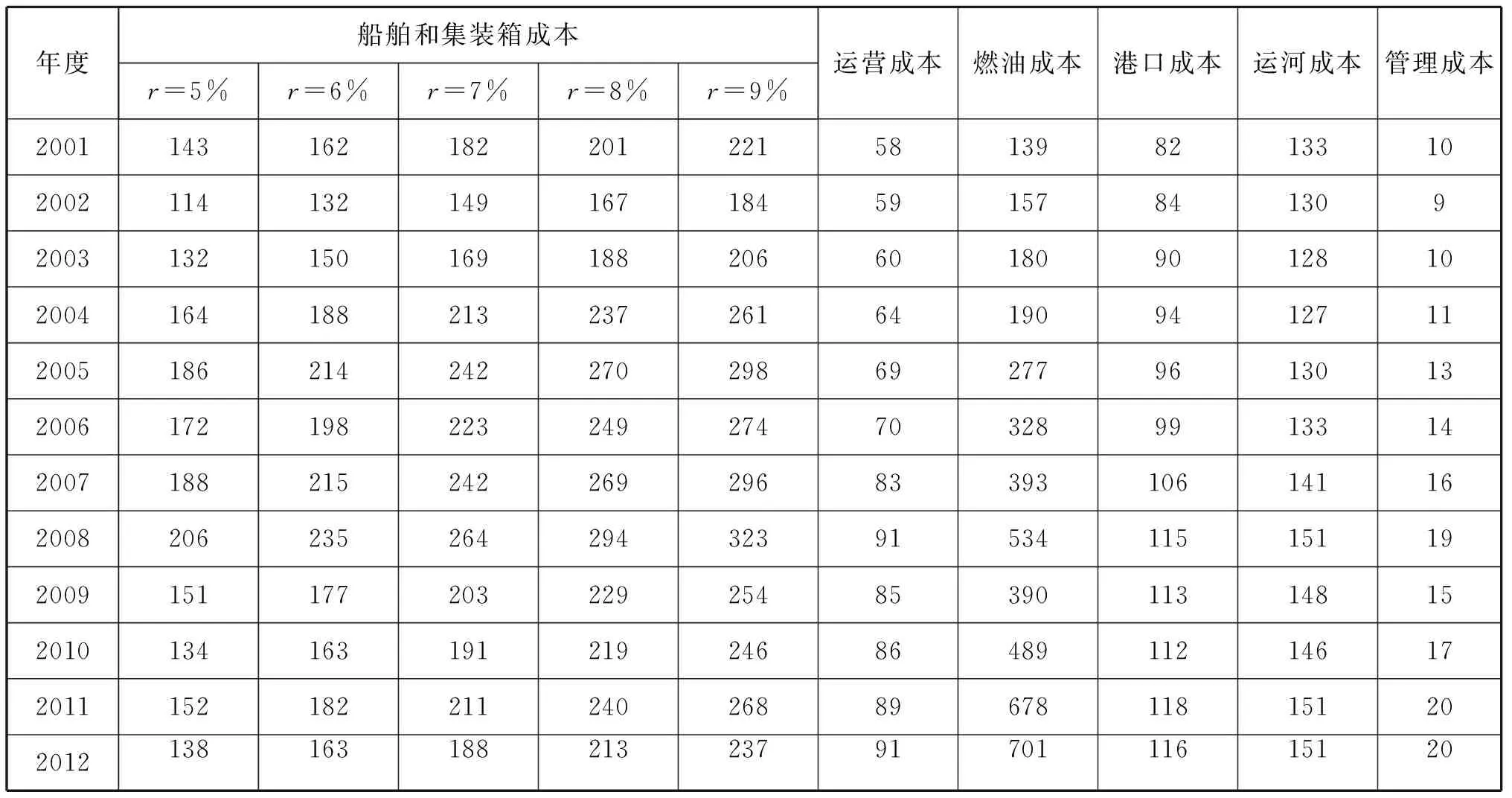

从长期看,在各条航线上投资各类船舶的各种船型的收益是均衡的,因此以远东—西北欧航线上主流船型之一的巴拿马型集装箱船为例。2001年开始,该类型船舶大规模投入该航线,载箱量在4 500~6 000 TEU。为获得船舶参数核算成本,以5 250 TEU的“中远鹿特丹”号为例,其主要相关参数见表1。由该船的船期推算,当航速为21.5 kn,挂靠10个港口时,航次时间为57 d,其中航行时间45 d。假设船舶平均干坞天数为21 d(数据来源于Moore Stephens报告“Ship Operating Costs:Current and Future Trends 2012”),每艘船舶每年营运6个航次。

2.1.2集装箱班轮运输成本

集装箱班轮运输成本包括船舶成本、集装箱成本和其他成本。假设投资人从银行全额贷款造船及购买集装箱,船舶经营期间,每年年末等额分期还款,并在最后一期多偿还船舶残值的金额。根据德国船级社相关人士的估算[18-20],假设“中远鹿特丹”号以21.5 kn航速航行时的燃油消耗约为120 t/d,其他时间燃油消耗为115 t/航次。根据文献[21]的测算,2001—2012年巴拿马型船在远东—西北欧航线运营单航次舱位成本见表2。

表1 “中远鹿特丹”号主要相关参数

2.1.3集装箱班轮运输收入

集装箱班轮运费收入(R)等于运价(F)与运量(Q)的乘积,计算公式可表示为

R=n·US·MGTEU(λEUETEUPE+λWUWTEUPW)

(5)

式(5)中:n为单位时间内航次数;Us为市场的营运集装箱船比例;MGTEU为集装箱船舶的总载箱能力;λE和λW分别为东行、西行航线的集装箱船舶可用运力比例;U和U分别为东行、西行航线的集装箱船舶舱位利用率;PE和PW分别为东行、西行航线的集装箱运价。根据文献[21]的测算,2001—2012年远东—西北欧航线上巴拿马型船班轮运输的年度收入见表3。

表2 远东—西北欧航线巴拿马型集装箱船单航次舱位成本 美元/TEU

2.1.4抵扣和忽略的成本与费收

港口使费中的货物港务费、港口建设费、货物代理费、安保费等由班轮公司代港口方向货方征收,不计入海运费。班轮公司在向码头装卸公司支付装卸费的同时,向托运人收取等额的码头操作费(THC),可用其抵扣装卸费。因此,班轮公司成本和收入核算过程中,可以不考虑这些成本和费收。

2.2净现金流投资临界

由于现有数据较少,数据起点附近的漂移率和方差严重失真,且一直对之后的数据产生影响,因此用添加周期数据的方法来弥补数据的不足:把若干个周期的净现金流序列添加到数据缺失的时间段,直至在某个需要分析的时间点拥有集装箱船生命周期长度的数据。该方法需要主观判断航运周期,带有一定的主观性;历史现金流数据并非实际数据,因此分析结果会有一定偏差。

从CI-Online和上海航运交易所统计的运价看,1996年至2001年,2002年至2006年上半年,2006年下半年至2009年上半年,2009年下半年至2011年,运价经历了4次比较明显的由波峰到波谷的变动,可以看成是4个周期。与之对应,实际净现金流也经历了类似的变化。然而,2000年之前的运价波动比较平缓,远远不如2009年和2011年剧烈,因此把2002年第一季度至2008年第四季度的净现金流变化率(dP/P)数据依次叠加到数据空缺的时期,不叠加2009年及以后的数据。

表3 远东—西北欧航线巴拿马型船经营年收入序列

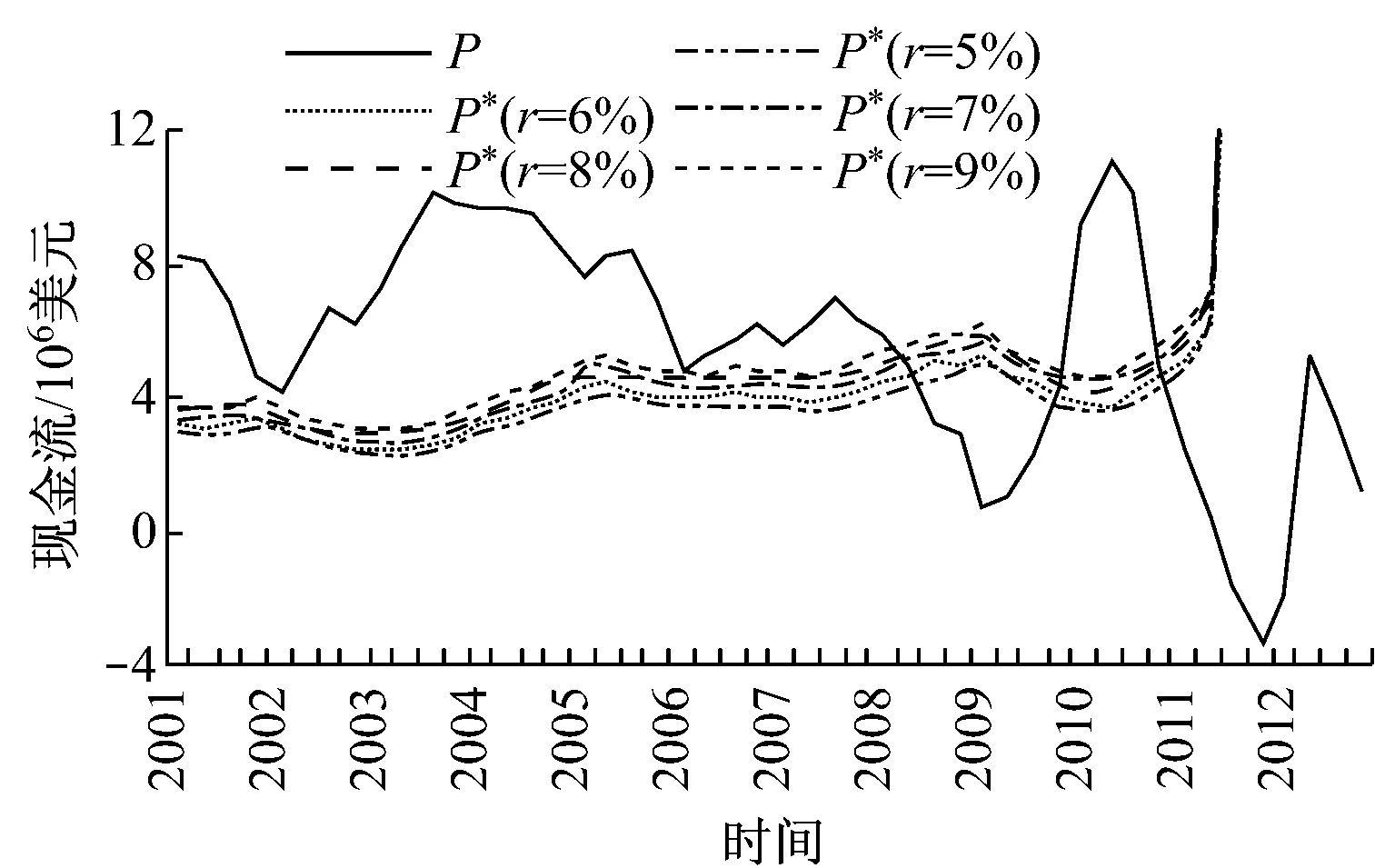

根据补充的数据,运用极大似然估计法计算各个时点的漂移率和方差,进而求出β1和投资临界;再根据每个时点的新造船价格和集装箱投资额,计算出投资集装箱船舶的净现金流临界值。在不同的无风险利率下,基于净现金流的集装箱船舶投资临界(P*)和实际现金流(P)见图1。

图1 集装箱船舶投资临界和实际现金流

从图1可以看出,2001—2008年,漂移率小于无风险利率,此时可以投资;2010年前3个季度,漂移率大于无风险利率,投资人最好的策略是等待。其他时间实际现金流低于投资临界,应该等待投资。综上所述,船舶投资时机为航运复苏和繁荣时期。在航运业低迷和萧条时期,船舶经营净现金流骤降,基于净现金流的船舶价值也随之暴跌,低于投资临界,因此不适合投资船舶。此外,随着无风险利率提高,投资临界也在提高。

值得注意的是,巴拿马型船正逐步退出远东—西北欧航线,取而代之的是更大的集装箱船。如果把巴拿马型船置换到南北线、区内线等次级航线中,那么船舶价值会上升,投资时间会延长。

2.3模型有效性分析

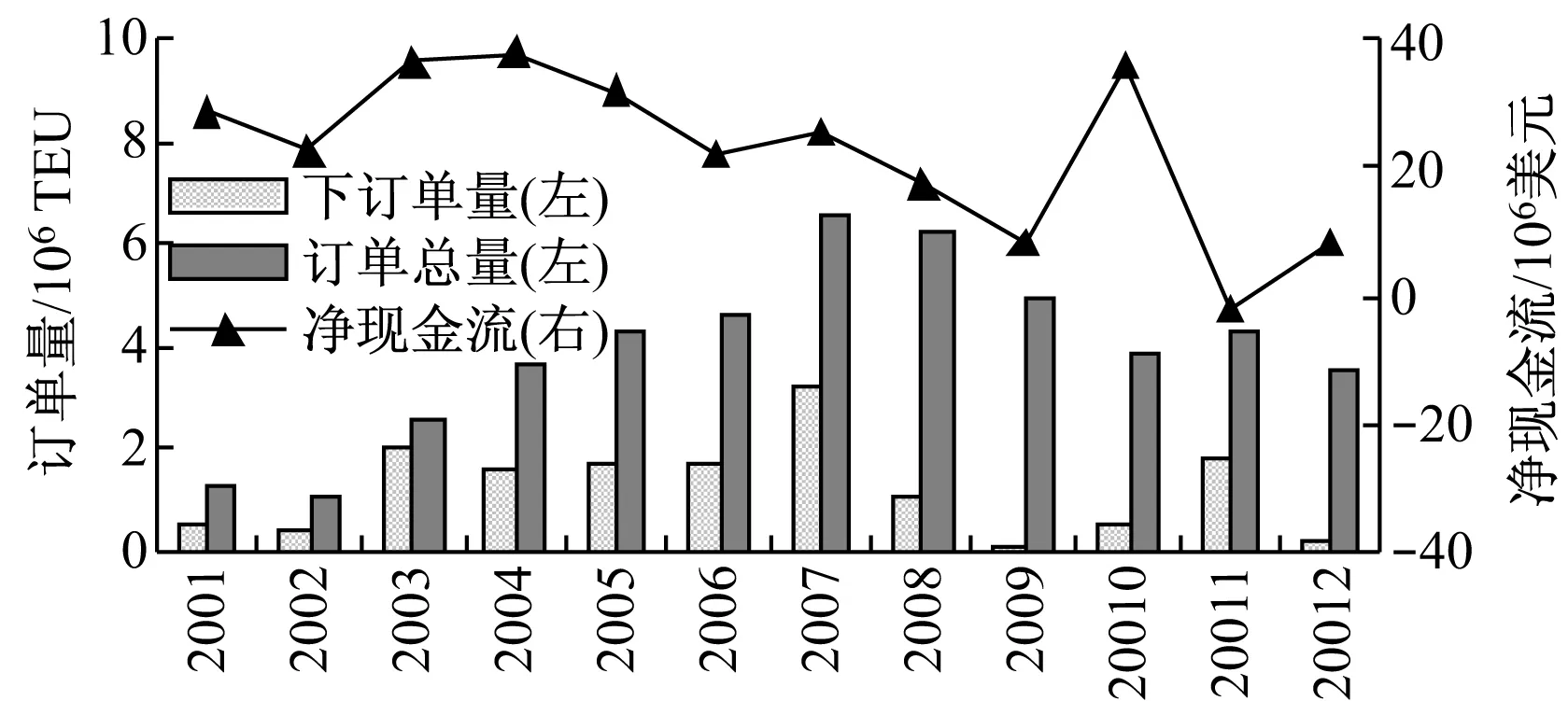

将模型计算结果与集装箱船实际下订单数据进行比较,可发现计算结果具有1 a的超前预见性。2002年模型已发出买入信号,直到2003年集装箱船下订单量才呈现爆发式增长;2006年再次发出投资信号,2007年集装箱船下订单量大幅增长。2008年已经不适合集装箱船投资,但集装箱船订单量仍然较大。2009年模型结果明显不适合投资,订单量也急剧萎缩。2010年市场发出投资信号,但是到2011年才出现大量订单。集装箱船舶订单多产生于航运复苏和繁荣时期,验证了模型的有效性。2001—2012年的新船下单量与运价的关系见图2,数据来源于Clarksons。

图2 新船下单量与运价的关系

如果严格按照实物期权的方法指导投资,那么应在2002—2007年大量投资集装箱船,这要比实际船舶下订单量提前1 a左右。航运公司在做船舶订造的投资决策时应考虑交付的滞后期,决策的依据应是船舶投入运营之后的预期运价。考虑到这个时间差,实物期权对造船投资的指导效果并不十分理想,更适合投资二手船。如果把短期预测方法和实物期权结合指导船舶投资决策,效果可能会更好。

此外,订造节能环保型船舶已成为趋势,这对船舶造价和燃油成本有较大影响,需进一步研究。

3 结 语

建立了集装箱船舶经营净现金流服从几何布朗运动假设下的延迟期权模型,研究船舶投资时机。以2001—2012年远东—西北欧航线上巴拿马型集装箱船的船舶投资、运营成本、收入等实际数据进行实证分析发现:

1. 集装箱船投资时机为行业复苏和繁荣时期,如2001—2008年和2010年前3个季度。

2. 对比集装箱船舶实际下订单数据,发现计算结果具有1 a的超前预见性。

3. 随着无风险利率上升,船舶投资临界提高。

由于从造船到交船有时间差,决策的依据不应该是当前的净现金流,而是船舶投入运营之后的净现金流。如果把投资船舶的方式从订造新船改为购买二手船,那么实际的运营效果可能会更好。

[1] 邵瑞庆.国际航运投资决策应用实物期权方法的分析[J].中国航海,2006(3): 64-67.

[2] ROSS S A.Uses,Abuses,and Alternatives to the Net-Present-Value Rule[J].Financial Management,1995,24(3):96-102.

[3] BENDALL H B. Valuing Maritime Investments Using Real Options Analysis[J]. The Handbook of Maritime Economics and Business, 2002: 642-660.

[4] BENDALL H, STENT A F. Investment Strategies in Market Uncertainty[J]. Maritime Policy amp; Management, 2003, 30(4): 293-303.

[5] BENDALL H B, STENT A F. Ship Investment Under Uncertainty: Valuing a Real Option on the Maximum of Several Strategies[J]. Maritime Economics amp; Logistics, 2005, 7(1): 19-35.

[6] SØDAL S, KOEKEBAKKER S, AADLAND R. Market Switching in Shipping-A Real Option Model Applied to the Valuation of Combination Carriers[J]. Review of Financial Economics, 2008, 17(3): 183-203.

[7] DIKOS G. Real Options Econometrics for Aggregate Tanker Investment Decisions[J]. International Journal of Ocean Systems Management, 2008, 1(1): 31-44.

[8] DIKOS G N, THOMAKOS D D. Econometric Testing of the Real Option Hypothesis: Evidence from Investment in Oil Tankers[J]. Empirical Economics, 2012, 42(1): 121-145.

[9] PIRES F C M, ASSIS L F, FIHO M R. A Real Options Approach to Ship Investment Appraisal[J]. African Journal of Business Management, 2012, 6(25): 7397-7402.

[10] 李耀鼎.不确定条件下的船舶投资决策研究[D].上海:上海海事大学,2007.

[11] 于文豪.原油运输企业船舶投资决策研究[D].大连:大连海事大学,2009.

[12] 吕靖,宫晓婞,杨林达.基于组合实物期权的船舶投资决策研究[J].重庆交通大学学报:自然科学版,2010,29(3):474-479.

[13] 郑士源.市场随机波动下干散货和原油船投资决策研究[J].中国造船,2011,52(1): 225-234.

[14] 殷明,郑士源,丁以中,等.基于期权理论的国际海上集装箱运输协议动态定价决策[J].系统工程理论与实践,2012,32(10):2297-2305.

[15] ZANNETOS Z S. The Theory of Oil Tankship Rates[M]. MIT Press, 1966.

[16] KAVUSSANOS M G, NOMIKOS N K. The Forward Pricing Function of the Shipping Freight Futures Market[J]. Journal of Futures Markets, 1999, 19(3): 353-376.

[17] DIXIT A K, PINDYCK R S. The Options Approach to Capital Investment[J]. Harvard Business Review, 1995, 73: 105-105.

[18] THEO E. NOTTEBOOM, BERT V. The Effect of High Fuel Costs on Liner Service Configuration in Container Shipping[J].Journal of Transport Geography, 2008(5):1-13.

[19] NOTTEBOOM T, CARIOU P. Fuel Surcharge Practices of Container Shipping Lines: Is it About Cost Recovery or Revenue-Making[C]//Proceedings of the 2009 International Association of Maritime Economists (IAME) Conference, 2009.

[20] YAO Z, NG S H, LEE L H. A Study on Bunker Fuel Management for the Shipping Liner Services[J]. Computers amp; Operations Research, 2012, 39(5): 1160-1172.

[21] 陈金海,余思勤,黄顺泉等.集装箱班轮运输成本测算与成本管理——以远东—西北欧航线为例[J].航海技术,2014(1):1-4.

ShipInvestmentTimeBasedonRealOptionValuation

YUSiqin,CHENJinhai,HUANGShunquan

(School of Economics amp; Management, Shanghai Maritime University, Shanghai 201306, China)

A real option to defer model is established to study the ship investment opportunity with the hypothesis that the net operating cash flow follows the geometric Brownian motion. The empirical analysis is performed with the real data of ship building costs, operating costs and the revenue of Panama containerships on Far East to North-Western Europe liner shipping route from 2001 to 2012. It shows that recovery and peak stage are suitable for investment, such as 2001 to 2008 and the first three quarters of 2010. The investment threshold rises with risk free rate going up. The research on the variation of actual containership investments indicates that the model can reflect the trend a year earlier than the situation comes. The real option valuation indicates that to purchase second-hand ships is better than to order new vessels.

traffic transport economics; ship investment; real option; investment threshold; geometric Brownian motion

2014-04-28

教育部高等学校博士学科点专项科研基金(20113121110003);上海海事大学优秀博士学位论文培育项目(2013bxlp008)

余思勤(1956—),男,江苏无锡人,教授,博士,研究方向为交通运输经济与管理。E-mail:ysq@shmtu.edu.cn

1000-4653(2014)03-0118-05

F551; F407.474

A

猜你喜欢

百科探秘·海底世界(2024年6期)2024-06-27 23:10:58

军事文摘(2023年14期)2023-07-28 08:39:46

中国资产评估(2019年10期)2019-11-04 09:32:54

中国商论(2019年8期)2019-07-14 06:19:42

军事文摘(2018年24期)2018-12-26 00:57:56

证券市场红周刊(2018年42期)2018-05-14 17:37:23

航运交易公报(2016年9期)2016-03-19 10:42:57

航运交易公报(2016年9期)2016-03-19 10:40:51

航运交易公报(2015年40期)2015-11-30 14:46:33

航运交易公报(2015年39期)2015-11-26 14:44:44