量化宽松货币政策对通货膨胀的滞后影响—以美国为例

2014-11-23 02:35:08黄明宇湖南财政经济学院长沙410205

商业经济研究 2014年23期

■ 王 蓉 黄明宇(湖南财政经济学院 长沙 410205)

引言

所谓量化宽松的货币政策是指中央银行增加确定数量的基础货币以刺激经济的货币政策。2008年11月25日,推崇凯恩斯主义的美国首先推出量化宽松的政策QE1,具体为美国联邦储备系统通过房地美公司,房利美公司和联邦住宅款银行发行的大量债券以及他们担保的大量资产支持证券的方式投放的基础货币。接着2010年11月,美国推出第二轮量化宽松,2011年9月,美国推出第三轮量化宽松,2012年12月持续推出QE4。与此同时,英国央行、欧洲央行、日本央行纷纷都开始跟进QE,全球央行QE化已成为潮流。

尽管发行货币以及近乎0的存款利率,可以刺激经济的发展,但是市场上过多的货币流动会导致通货膨胀。因此,在各国QE退出机制中,通货膨胀率达到某一水平为重要指标。但是巨大的货币发行并没有导致预期的通膨率上升,通膨率反而变动缓慢。本文以此为背景,以美国为例,结合计量实证分析与理论分析,运用大量经济学原理,研究是否有一些因素使量化宽松货币政策并不能快速直接的影响通货膨胀率(也就是QE的退出机制),而是有滞后的影响。

文献综述

(一)通货膨胀相关文献

关于通货膨胀的文献主要包括两方面,一是研究通货膨胀的主要影响因素。OECD FID in figures(2013)年报告认为国际直接投资流出的变动将影响通货膨胀。胡坚、王智强(2010)认为通货膨胀预期形成的方式更偏向于适应性预期,即上一期是否发生通货膨胀来形成当期的通胀预期。同时通货膨胀的首要影响因素是货币政策,然后才是财政政策。因此扩张性货币政策对于通货膨胀会形成巨大压力,而这种影响是同期发生的。王琛伟、石刚、李大伦(2009)指出不同的因素在发达国家与发展中国家的反映有所不同,发展中国家军费开支的影响不如发达国家明显,而在发达国家中进出口贸易的影响则更为明显。而且相同因素在不同的经济发展程度下对通货膨胀的影响情况差距很大,在发展中国家通货膨胀的波动情况相对于发达国家来说容易变得很剧烈、比较不容易控制。冷淑莲(2010)指出通货膨胀的诱因可能来自于货币供给的增加、投资规模的扩张、要素成本的上升、全球流动性泛滥和对通货膨胀预期。二是研究通货膨胀的不确定性。Momudu Daffay(2012)发现通货膨胀的不确定性使得预期的通货膨胀与实际通货膨胀不相符。

(二)量化宽松货币政策相关文献

关于量化宽松的文献主要分为量化宽松的货币政策内容和量化宽松的货币政策影响,以及关于量化宽松退出机制的解释三种类型。第一种类型为量化宽松的主要内容。Michael Joyce,David Miles,Andrew Scott and Dimitri Vayanos(2012)详细阐述了美国量化宽松货币政策的具体内容,以及货币政策如何作用,量化宽松政策会使央行面临着维持较低国债收益率以促进经济复苏和“稳定币值以维护国家信用”的矛盾。马宇(2011)研究量化宽松货币政策的理论基础和效果,指出其可能存在通货膨胀风险、资产泡沫风险、汇率贬值风险以及回收流动性造成资产价格波动的风险。第二种类型是对量化宽松货币政策的分析。李娅、温连青(2011)指出量化宽松对美国可能带来正面或负面作用,以及对我国的影响,比如使得我国的通货膨胀前景恶化、抵消当前货币政策的作用、海外资产风险增大和出口形势更加恶化。第三种类型,Alan S.Blinder(2010)阐述美联储在退出的过程中,美国债券收益率将会上升,大宗商品价格和新兴市场的资产价格出现回落,国际资本重新流入美国,美元会扭转颓势,步入阶段性的上升轨道。同时会对由于资本流入而得到发展的新兴国家造成较大的负面影响。

量化宽松货币政策对通货膨胀滞后影响的理论分析

(一)量化宽松货币政策对通货膨胀滞后的传导研究

通货膨胀率(Inflation Rate)是货币超发部分与实际需要的货币量之比,用以反映通货膨胀、货币贬值的程度。量化宽松的货币政策通过加大货币的国内供应量、降低利率等措施来刺激消费。

一般来说,货币政策的传导过程包括:货币政策当局操作—货币市场——金融市场—企业和消费者的三个环节,通过不同的渠道和途径来影响作为杠杆的投资支出、消费支出和对外贸易三类总需求变量,从而间接地影响实体经济。

那么,量化宽松的货币政策也可以通过三个环节来影响通货膨胀。政府首先降低利率,增加基础货币的发行—货币市场通货增加,人们将把手中的资金进行投资以获取更大的收益—金融市场将会变得繁荣—收入增多,又将反刺激于消费,通货膨胀率上升。

当利率降到几乎为零时,可能会出现“流动性陷阱”,指当一定时期的利率水平降低到不能再低时,人们就会产生利率上升而债券价格下降的预期,货币需求弹性就会变得无限大,即无论增加多少货币,都会被人们储存起来。发生流动性陷阱时,使得货币政策失效,通货膨胀则不受增发货币的影响。

而如果不发生流动性陷阱,大多数人把手中的资金拿去投资,则会使得金融市场变得空前繁荣。但是由于金融危机的影响,大多数金融机构意识到高财务杠杆的经营会导致非常高的风险,因此为避免风险,金融机构大部分都在进行“去杠杆化”以降低资产负债率。这会提高金融机构的抗风险能力,但同时也会降低其对市场的敏感度,使之不能在短时间内造成繁荣的景象,导致通货膨胀反应不及时。

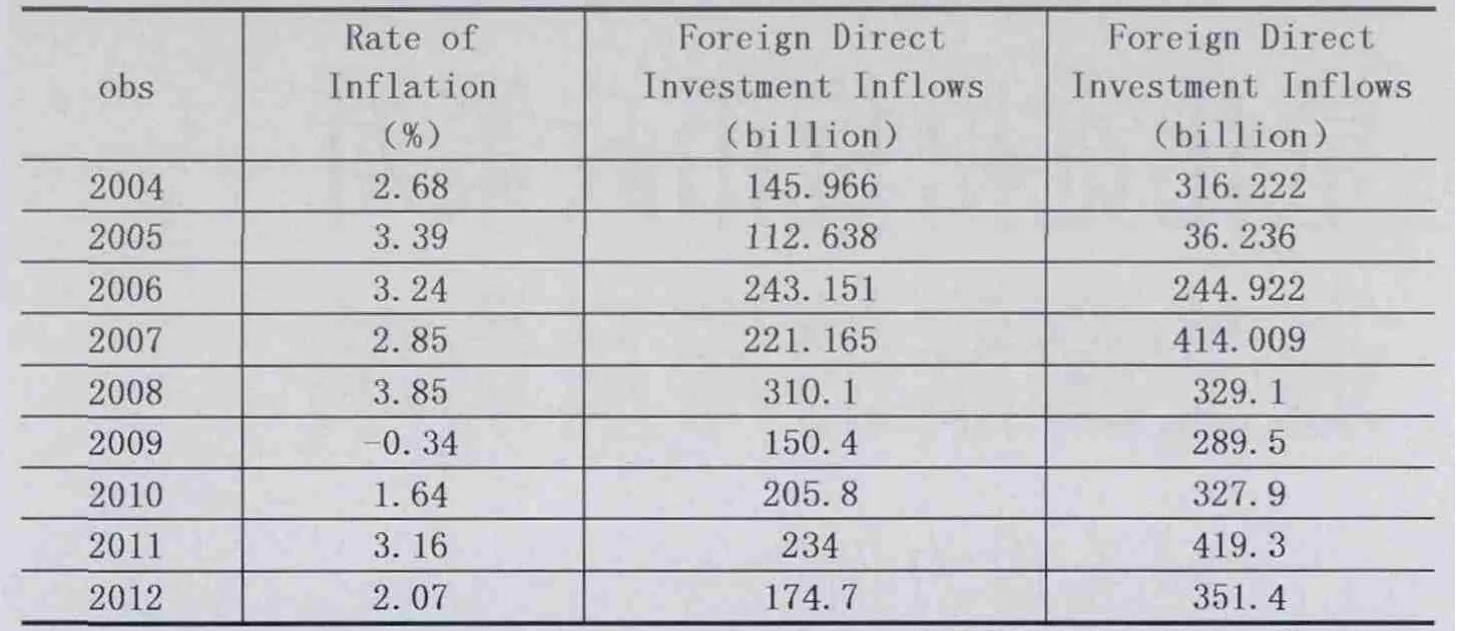

表1 2004-2012年美国通货膨胀率、国际直接投资流出和流入

如果前两项都没有,那么人的消费行为则成为影响通货膨胀最主要的因素,有两种情况可能发生。如果增发货币成功的刺激了经济,那么消费者的购买力增强,而产出不变,则发生通货膨胀。如果增发货币并没有明显的经济复苏,虽然消费者的确有部分购买力的提升,但是由于经济危机并没有过去,当大部分具有消费能力的群众担心金融危机再度爆发而不消费时,可能会触发“羊群效应”导致大家都不消费,因此物价也不会上升,通货膨胀也不会发生,但这种情况并不会持久,人们的担忧会随时间而变淡,通货膨胀也会在随后的时间里表现出来。

(二)量化宽松货币政策对通货膨胀滞后影响的因素研究

通货膨胀是指纸币的发行量超过流通中所需要的数量,从而引起纸币贬值、物价上涨的经济现象。其实质是社会总需求大于社会总供给。产生通货膨胀的原因是多样的,可分为因成本推进型通货膨胀、需求拉动型通货膨胀、混合型通货膨胀以及结构性通货膨胀。经济学家给出的原因大可分为三类:一是货币数量论解释,二是用总需求与总供给解释,三是从经济结构变动的角度来分析。

本文主要用货币数量论来解释通货膨胀,货币数量论认为,每一次通货膨胀的发生都是由于货币供给迅速增加导致的。这一理论出发点是:

表2 回归分析结果1

M表示货币的供给量,V表示货币流通速度,P表示商品价格水平,y表示实际国民收入。通过微分变形得到即通货膨胀率=货币增长率-产出增长率+流通速度变化率。

当货币供应增加,短期内经济复苏比较明显,增长率为常数,“流动性陷阱”或是危机下产生的消费“羊群效应”会导致流通速度变慢,然后再慢慢增加趋于一个常数,会导致货币供应为一个定值,通货膨胀反应并不直接灵敏。

同时由于美元的特殊性,作为国际通用的结算货币、储备外汇,美元被各个国家所持有并持续吸收。导致的减少,导致通货膨胀的滞后反应。而的变化可以体现在国际投资的变化上,国际投资流入大于流出,则增加;国际投资流出大于流入,则减少。

因此影响通货膨胀的因素主要为要素、长期价格趋势、市场背景等因素共同影响的货币流通速率、产出增长率和货币增长率。而量化宽松的货币政策影响通货膨胀的主要因素为,货币流通速率变化的不及时以及国际投资带来的资金流入与流出的不确定性。

量化宽松货币政策对通货膨胀滞后影响的实证分析

(一)计量模型

下面以美国数据为例来建立模型。由于美元是国际通用的结算货币,因此增发的货币并不仅在美国本土流通,而是在全世界流通,导致通货膨胀的范围由美国本土转嫁到全世界。因此美国外流的货币量将会对本土的通货膨胀产生影响,其中外流货币中国际直接投资是非常重要的一部分。本文以国际直接投资为研究因素,研究其是否会影响通货膨胀反应的滞后,以2004年至2012年的美国通货膨胀率、国际直接投资流入与国际直接投资流出为研究对象,如表1所示。

由表2得出,估计投资净流出对通货膨胀没有明显影响,猜想国际投资净流出对通货膨胀有滞后影响。

用阿尔蒙法进行滞后分析,以“O-I”投资净流出为变量X,R为Yt,构造滞后模型:

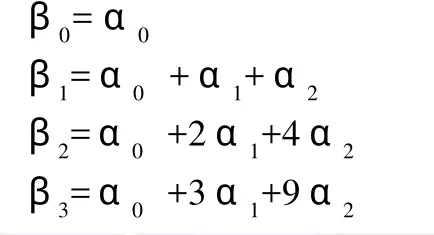

假定系数β可以用二次多项式近似,即:

表3 回归分析结果2

可变为:

(二)计量分析

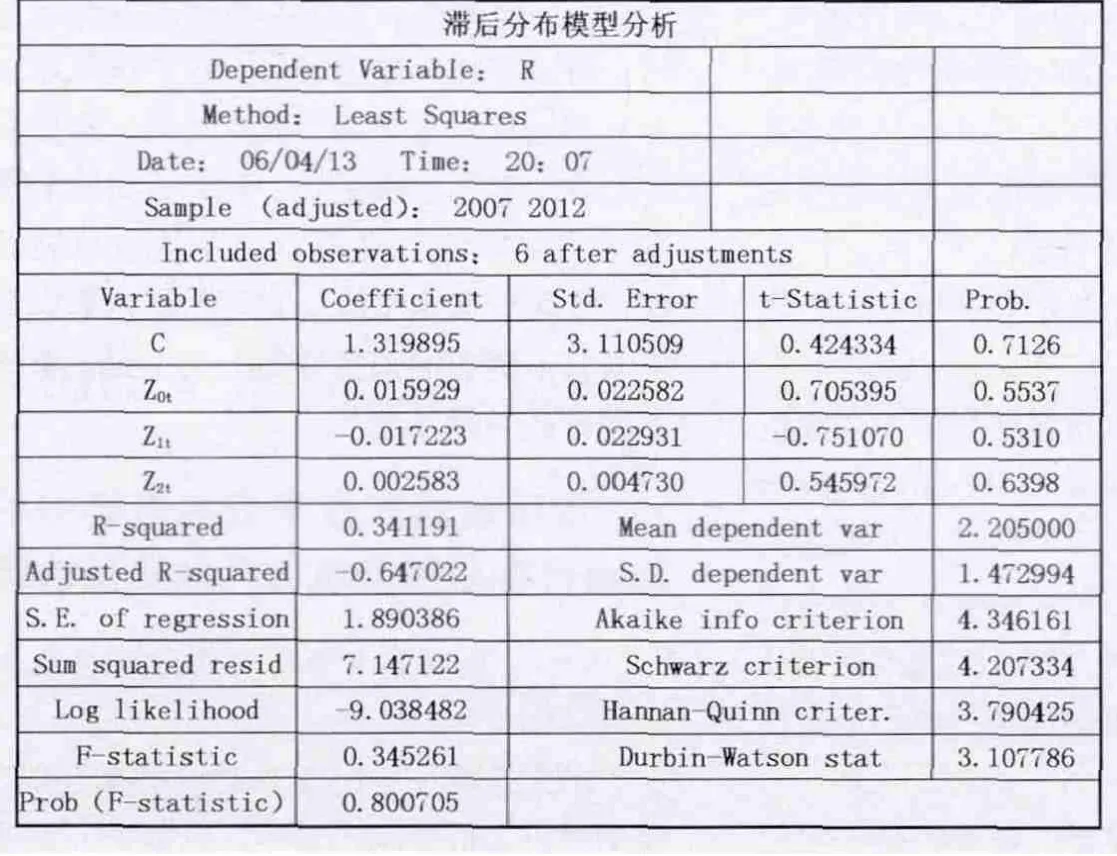

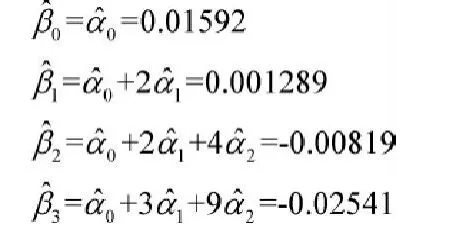

接下来对原始数据利用Eviews进行分析,表3中,Z0t、Z1t、Z2t对应的系数分别为α0、α1、α2的估计量将它们代入分布滞后阿尔蒙多项式,可以计算出的估计值为:

(三)计量结果分析

分布滞后模型最终估计形式为:

由分析结果显示,模型相关系数的平方为0.341191,则所研究因素对通货膨胀有一定的滞后影响,但并不是很明显,因此通货膨胀滞后可能由多种因素同时造成,国际直接投资影响通货膨胀的作用是有限的,其他因素有待进一步探究。

结论

本文以2008年美国次贷危机爆发所产生的金融危机背景下,各国央行推行量化宽松的货币政策为背景,以美国为研究对象,探究为何在量化宽松的政策下,并没有出现所预期的通货膨胀率上升。假设其有可能因素导致通货膨胀的反应滞后,经研究国际直接投资的流入与流出为可能因素之一,接着利用Eviews软件构造关于通货膨胀率与国际投资流入流出的分布滞后模型,得出结论:有部分的关系,但是并不显著,因此可能有其他因素共同作用使通货膨胀反应滞后。

对于我国来讲,首先美国实行的量化宽松政策对我国有很多的负面影响,人民币相对的升值使出口成本升高,这对于我国出口型经济是严重的打击,同时美元贬值使得我国外汇储备大幅缩水。其次,人民币的自由兑换是必然趋势,随着人民币持续走强,有望在不久的将来成为国际结算货币,可以自由流通。那时,面对危机,我国有可能也会实行量化宽松货币政策来刺激经济发展,但是需要综合考虑国内的经济状况,分析直接与间接影响通货膨胀的因素,同时也要考虑滞后因素以避免恶性通货膨胀的出现。

1.穆争社.量化宽松货币政策的实施及其效果分析[J].中南财经政法大学学报,2010(4)

2.高山,黄杨,王超.货币政策传导机制有效性的实证研究—基于我国利率传导渠道的VAR模型分析[J].经济问题研究,2011(7)

3.胡坚,王智强.通货膨胀影响因素研究—基于 Probit模型的实证分析[J].经济研究,2010(11)

4.王琛伟,石刚,李大伦.发达国家与发展中国家通货膨胀影响因素比较[J].商业时代,2009(13)

5.冷淑莲.通货膨胀的诱因与对策[J].价格月刊,2010(392)

6.丁林涛,孙欣华.美国量化宽松货币政策对中国通货膨胀的动态影响[J].金融发展研究,2011,(9)

7.马宇.量化宽松货币政策的理论基础、政策效果与潜在风险[J].武汉大学学报,2011,64(3)

8.李娅,温连青.对美国量化宽松货币政策的经济学分析[J].金融教学与研究,2011(2)

9.李.量化宽松货币政策的理论基础、政策效果与潜在风险[J].学术研究,2011(2)

10.史永东.资本市场中投机泡沫、羊群行为和投资者心理[D].东北财经大学,2003

11.Momudu Daffay.通货膨胀不确定性、通货膨胀预期即通货膨胀成本研究[D].吉林大学,2012

12.Michael Joyce,David Miles,Andrew Scott and Dimitri Vayanos.Quantitative Easing And Unconventionalmonetary Policy -An Introduction[J].The Economic Journal,2012(122)

13.Alan S.Blinder.Quantitative Easing:Entrance and Exit Strategies[z].Princeton:Princeton University,CEPS Working Paper,2010(204)

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国宝玉石(2019年5期)2019-11-16 09:10:20

中国外汇(2019年22期)2019-05-21 03:14:50

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

冰雪运动(2016年4期)2016-04-16 05:54:56

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

法人(2014年1期)2014-02-27 10:40:58