中国财险业存在下行风险

2014-11-22 18:07严溢敏吴杰佩StephenLong

中国经济报告 2014年8期

严溢敏 吴杰佩 Stephen Long

穆迪对中国财产及意外保险业的展望为稳定,不过该行业存在一定的下行风险。虽然中国经济增速开始放缓,但财险保费将持续实现强劲增长,原因是当前汽车销售反弹,同时国内消费和城镇化的扩大拉动经济增长。但是,由于竞争激烈、成本上涨,加上监管机构计划部分放开商业车险(即非交强险)保费费率管制,财险承保盈利能力将继续面临压力。这意味着,财险公司将继续依赖投资收益来支持整体盈利。整体而言,由于保费强劲增长,盈利能力下降,财险公司的资本将面临进一步压力。

汽车销售反弹可支持较高的保费增长率

我们预计未来12-18个月财险总保费的年增长率为15%-20%,而2013年为16.5%(图1)。因此非寿险渗透率(保费占GDP的百分比)应该会恢复上行。2012年该比率为1.3%,与其他人均GDP和经济发展相仿的经济体相比依然较低(例如巴西和泰国人均GDP与经济发展与中国相仿,中国的财险渗透率为1.3%,低于巴西的1.7%和泰国的2.1%)。

根据穆迪的基础情景假设,2014年和2015年中国的GDP增长率将为6.5%-7.5%,小幅低于2012年和2013年的7.7%。虽然这在一定程度上反映了中国转变了依赖出口和公共投资拉动经济增长的模式,但政府的政策将继续有利于家庭收入和消费。此外,城镇化扩大和保险意识的提高也会继续推动一般保险需求,特别是个人险种。

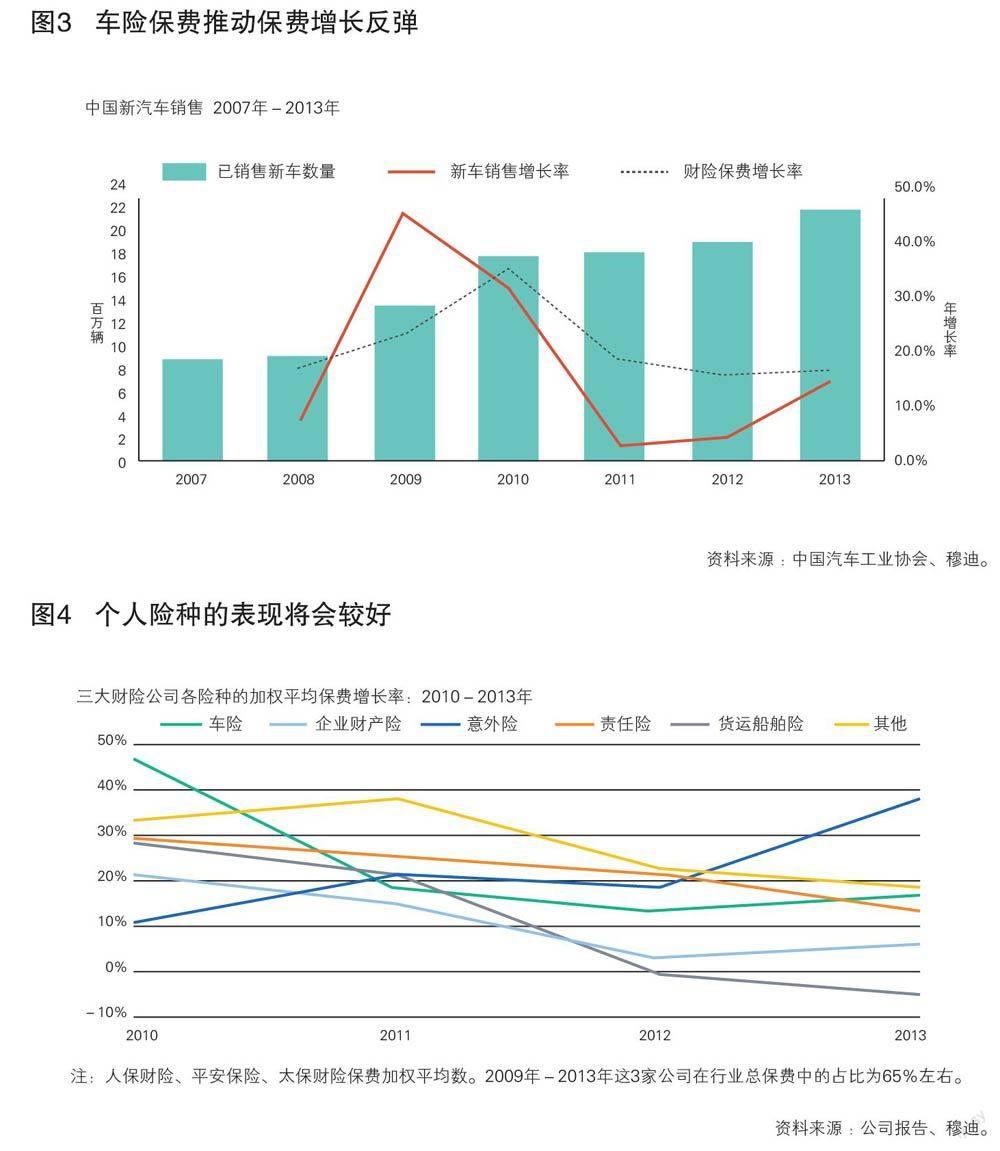

特别是,车险保费将获益于汽车销售的持续反弹,机动车保费依然占整体保费的70%以上(见图2)。根据中国汽车工业协会的预测,2014年新车销售的增长率将处于个位数高段,略低于2013年的14%,但依然远高于2011-2012年的低水平(見图3)。车险的需求将获益于这种情况。

非车险业务方面,基于当前的经济结构调整,我们预计个人险种的表现将比商业险种良好。正如图4所示,前三大财险公司的总体数据显示,意外伤害险等个人险种增长强劲,而商业险种一直较为落后。特别是2012年和2013年航运保险增长疲弱,当时正值西方经济疲弱导致出口增长乏力。

此外,销售渠道日益多样化,电销和网销等渠道发展迅速,能够更方便、更有效地接触客户,这也将有助于支持个人险种的保费增长。

外资财险公司行业影响不断增加

财险业的竞争将依然激烈,原因是在2011年承保业绩较好时,行业涌入了一批新公司与资金,因而行业的承保能力依然充裕。此外,我们预计越来越多的外资保险公司将进入中国保险市场。

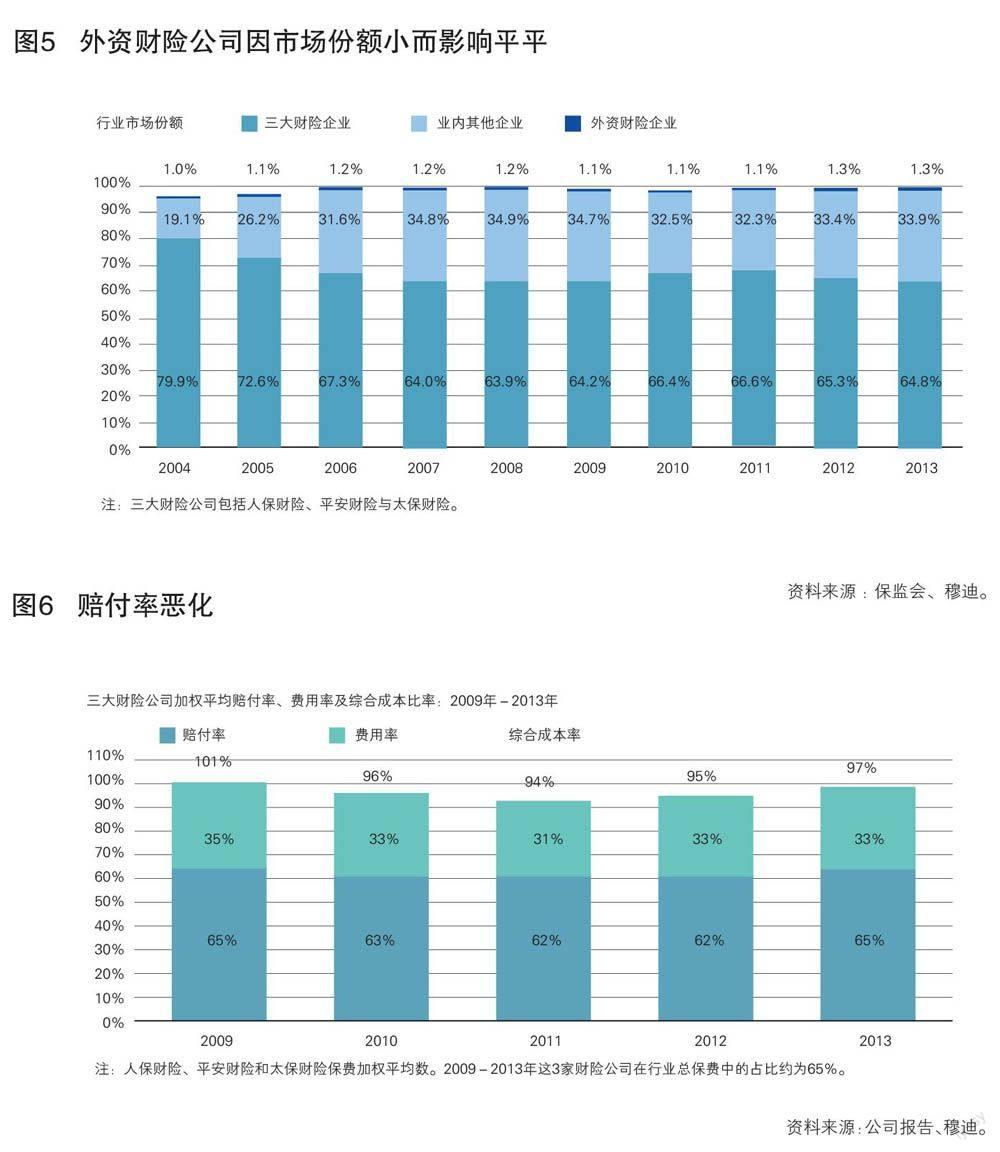

我们预计随着外资财险公司参与度的提升,该行业仍将维持较大的竞争压力。自2012年机动车交通事故责任强制保险(交强险)市场开放以来,几乎所有外资财险公司都进入了交强险市场,尽管基数较低,近年来外资财险公司整体保费收入增长维持在20%-30%之间。事实上该保费增速受保监会一年内通常不会向外资企业发放两张新的业务许可证的限制,而该限制仍将继续影响外资财险公司的客户覆盖以及在中国的品牌知名度。受此影响,外资财险公司在中国的市场份额2013年仅为1.3%,并且未来几年内可能仍将维持在个位数的低段(图5)。但是,外资财险公司的商业险市场份额更高,这部分业务是其擅长的领域,而且过去外资公司不能提供交强险的历史原因使之无法获得大量市场份额。

尽管如此,我们认为从两个角度而言,外资财险公司对行业竞争具有重大影响。首先,外资财险公司为市场增加了承保能力。其次,他们在其他市场车险和其他险种的承保方面拥有成熟经验与专业知识,随着中国保险购买人日趋成熟,且保险风险日益复杂,外资财险公司的竞争优势将增强。

承保业务盈利能力依旧承压

因成本上升,且车险业务竞争日趋激烈,中国财险公司承保业务业绩未来12-18个月内仍将遭遇压力。该行业亦将面临商业车险(即非交强险)保费费率管制即将进一步放开的风险,这将延续业内主要企业2013年赔付率持续上升(见图6)的这一不利迹象。

承保业务业绩将继续受车险业务利润率收窄影响,在财险保费收入中,车险占比最大。而车险承保业务业绩对零部件与劳动成本的上升十分敏感。此外,财险公司也面临着电销与网销等基础建设成本支出增加的压力。

另一方面,财险公司提高车险费率仍比较困难,原因有:(1) 竞争激烈。在2011年承保业绩较好时,行业自此开始有一轮新公司与资金涌入,因而行业的承保能力依然充裕;(2) 随着赔付损失经验的积累,预测性有所提高,以致保费费率的透明度增加。

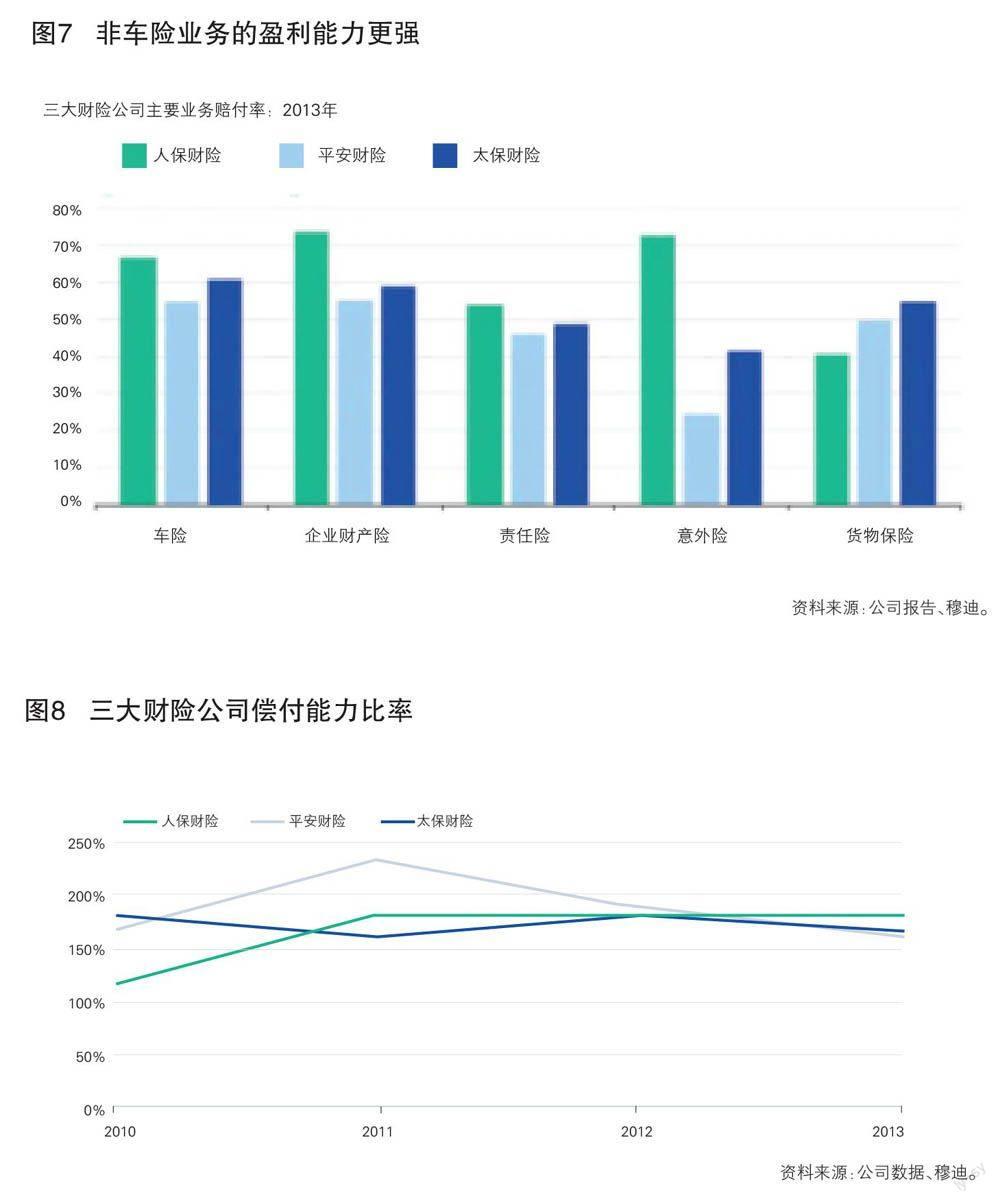

而非车险业务业态好于车险市场。因非车险业务的竞争压力没有那么大,我们预计此类业务的承保业绩更好。在责任险、农业险与意外险产品方面,财险公司定价仍有充足的利润空间,与车险业务相比,上述险种的赔付率更低(图表7),但这些业务在该行业整个业务组合中占比仍较小,因此,我们认为整体承保环境仍存在挑战。那些产品构成更为多元化,如来自非车险业务的保费收入占比更高的财险公司所面临的压力会比较小。

未来12-18个月内主要风险将来自监管机构对商业车险和交强险的改革路线图,这对财险行业将产生不同的影响:

保监会公开表示,放开商业车险(即非强制车险)费率与条款的管制是主要政策目标之一,最终目标则是财险公司根据其赔付经验在定价与条款方面具备灵活性,而仅需满足某些保监会设定的标准。我们预计保监会将分阶段实施该计划,以确保实现平稳过渡,未来12-18个月内保监会有可能开始实施这一计划,因此存在一定的过渡与执行风险,其中包括该计划对财险公司趋于疲弱的车险市场承保业绩进一步构成压力。而这对小型财险公司而言更为不利,因为小型财险公司缺少规模以及历史赔付数据,因而在市场放开时难以与大型财险公司展开竞争。

此外,保监会正考虑可能对交强险进行改革,与机动车商业险相比,对交强险可能实施的改革对财险公司而言具有积极意义,因为在当前制度下,财险公司不得不根据事先确定的费率表实行简单化定价,并且当前交强险业务为亏损业务。但我们预计该领域的潜在改革仍会存在一定限制,因为官方仍将把交强险视为一项重要的公共政策。另外,交强险当前在车险总保费中的占比仅为20-30%,这意味着该领域的改革对行业整体盈利能力而言仅有温和的正面影响。

尽管运营环境艰难,我们仍预计该行业的承保业绩大体上盈亏平衡,原因有:(1)一些财险公司开始严格承保纪律,并且在承保时更有选择性,以提高车险盈利能力;(2) 非车险承保业绩令人满意。财险公司也正在改良其理赔系统,并提升其理赔管理以降低理赔成本。另一方面,交强险的潜在改革有望改善赔付率,对财险行业有正面作用。

对于中国财险业而言,险资投资环境仍将保持稳定,这是行业展望保持稳定的重要因素,因为该行业大部分利润(80%-90%)来自投资收益,这也反映了其承保业务利润率较低。尽管在我们看来中国正面临诸多可能对特定资产造成影响的经济与金融风险,财险公司与这些风险大致无关,原因是因其业务周期较短,中国财险公司的投资大部分集中于现金及优质固定收益投资,这一点与寿险公司有所不同,后者权益类资产投资规模较大,而权益类资产易受经济周期波动影响。由于同一原因,我们并不预计保监会近期会放宽投资规定,从而令财险公司当前较为保守的资产构成产生重大变化。

盈利能力下降和保费大幅增长对资本产生负面压力

在盈利能力下降的情况下,保险公司将无法依赖内部资本增长来支持15%-20%的保费增长率,因此我们预计未来12-18个月保险公司的资本水平将承受较大的压力。这将侵蚀保险公司在过去几年利用良好的盈利能力和外部融资所建立的资本缓冲。虽然保监会数据显示2013年93%的财险公司偿付能力比率仍高于150%,但该指标普遍在恶化,三大财险公司的情况反映了这一点(图8)。

保监会可能会在展望期内推出第二代以风险为基础的偿付能力监管制度体系,即“中国风险导向的偿付能力体系” (偿二代),因此财险业的资本水平也面临监管层面的不确定性。

与目前以保费为基础的偿付能力机制相比,新体系根据承保、信用和市场风险制定资本要求,从而最终将加强保险公司风险管理的力度和反应能力。随着监管继续放宽,这也会使保险公司为面对更有竞争力和多元化的保险市场做好准备。

但是,这一过程存在转型风险,可能会加剧行业波动,其中一种情况是监管资本低于现有机制的要求。这种情况有可能发生,因为保监会对于偿二代的初步方案意味着非车险业务的资本要求普遍较高,但车险的资本要求较低。这可能会导致保险公司不愿加强经济资本,并导致资本水平本已较弱的保险公司受压。

我们预计财险公司将通过发行次级债及股票来补充资本,后者的可能性会较小。保险公司也可能会通过减少自留风险来满足资本要求。

在竞争越来越激烈及资本压力上升的情况下,我们预计财险业的整合压力也会提高。2014年4月出台的《保险公司收购合并管理办法》5将为行业整合奠定法律基础。具体来看,新规允许保险公司持有两张保险牌照,并取消了对单一保险公司的所有权限制。此前的规定仅允许保险公司利用自身资金为收购融资,但现在保险公司也可以通过债务融资,因而在融资方面有更大的灵活性。

全国巨灾保险机制可能会涉及财险公司

根据保监会高层官员的公开讲话,2014年保监会的重点举措之一是建立全国性的巨灾保险机制,应对地震和洪灾等重大灾害风险。迄今为止,国内对于上述自然灾害的保险渗透率和保障力度十分有限,这表现在中国披露的保险损失与实际经济损失之比仅为个位数低段,远远低于发达保险市场的30%-40%。

我们预计保监会将来会对上述机制设计的主要方面作出详细说明,包括保险公司、再保险公司和政府之间不同风险层级的转移机制,以及采用巨灾债券和再保险池等其他风险转移机制。虽然保监会仍在研究这些具体细节,但我们预计保险公司将在相关试点计划中发挥越来越重要的作用。保监会已在云南和深圳等地区开始了试点计划。整体上这对财险业将具有正面影响,因为这会提升公众的财产保护意识,为应对巨灾做好准备,进而最终将支持保险渗透率和保费增長。

猜你喜欢

金融理财(2021年4期)2021-04-27

人大建设(2019年9期)2019-12-27

北方工业大学学报(2019年5期)2019-03-30

东北电力大学学报(2018年2期)2018-05-21

瞭望东方周刊(2018年8期)2018-03-08

数学理论与应用(2017年2期)2017-06-27

分忧(2017年4期)2017-04-08

人民交通(2014年8期)2014-03-18

郑州大学学报(理学版)(2013年3期)2013-03-11

金融博览(2008年5期)2008-06-10