从“自卫特捐”税看民国税制的晚期衰变

2014-11-06 07:16张志军

江西社会科学 2014年5期

■张志军

民国时期,庞大的现代化目标与捉襟见肘的财政窘况之间的矛盾始终困扰着历届政府。期间,当时政商各界都曾寄望于通过整理赋税和构建现代税制体系来培植税基、扩充财源,并最终缓解日益严峻的财政危机。但诸多财税改革举措最终多沦为困辱商民、竭泽而渔的恶政,因而经世济民的税改初衷与横征暴敛的蜕变残局多成民国税制演变常态。尤其是南京国民政府中断抗战胜利后的“复员”政策、全力动员“戡乱”之后,庞大的战费支出导致经理税政者唯以征敛为务。税制目标因焉严重扭曲,与现代税制的要求更渐行渐远。1948年年中开征并终结于1949年年底的“自卫特捐”税,以其急速蜕变的特殊历程为我们提供了一个绝好的窗口。以之窥探民国税制的晚期衰变,堪为典型,当深得堂奥。

一、“自卫特捐”开征的背景、本质与目标

抗战胜利之初,南京国民政府在财税政策上投注了大量的心力,“改订税法,调整全国税务机构,积极整顿税收,以期收支逐渐达到平衡”[1](P268)。但随着内战形势急转直下,政府不得不再次直面统治难题:一方面是物价飞涨、民生凋敝,各地工人1948年2月生活费较之上月,平均增幅41.3%,南京增幅更高达88%[2](P515)。若与抗战相持阶段的1941年相比,则已平均上涨两千余倍。[2](P515)若较之以抗战爆发前的1937年,则各地更已平均增加近17万倍之多。另一方面,更糟糕的则是南京国民政府统治区域日渐缩小,税源益形枯竭,而军费开支却持续高涨。对于刚刚结束八年抗战、囊空如洗的国民政府来说,这无异于雪上加霜。为纾解因战费高涨带来的财政压力,对抗来自敌对方的压力,国民政府开始推行一系列带有明显掠夺性质的财税政策,开征于1948年4月17日的“自卫特捐”税即是其中一例。

以《自卫特捐筹集办法》名目公布实施的“自卫特捐”税并非横空出世的新税种,而是当年绥靖保安团围剿红军时开征的诸多杂捐的一个变种而已,实质仍是用以筹措战争经费的噱头。事实上《自卫特捐筹集办法》本身亦坦承开征此税捐之目的在于筹集“各省市及县(市)所需各项自卫经费”,支应地方政府的军事支出之需,所以“绥靖临时费之筹集得适用本办法之规定”。简言之,地方政府得因绥靖地方之需要,列支种种临时费用并将之纳入“自卫特捐”中对民征敛。而其征收范围不但涵盖普通法人和自然人的一般经济行为,且规定对于法人得“按其资产、营业额及收益情形分为特、甲、乙、丙、丁、戊六级,由省市政府责成各同业公会按月统筹汇缴省市库……等级之核定应由省市政府会同商会根据各商户情形、营业牌照等级及营业额暨收益情形分别核定之”;对于自然人更是“按其资产包括不动产和动产分为特、甲、乙、丙、丁五级,由市或县(市)政府核定,并由税捐稽征机关直接派员掣据征收”[3](P614)。“自卫特捐”的课征范围涉及了法人的营业额与经营收益,具有行为税的特点;但“按其资产……责成各同业公会按月统筹汇缴省市库”的规定,又是明显的财产税。显见其不但与早经开征的所得税、营业税、契税等国地税课大有重叠,更是横跨行为税与财产税两大部类。而其对于自然人的课征,也不完全因自然人的经济行为而发生,对“包括动产和不动产”的资产的比例征捐更是凸显了恶税的内涵。

更糟糕的是,《自卫特捐筹集办法》中未具体规定“自卫特捐”的征税额度及范围,但各地在执行过程中对于课征税目、税率及税额的设定都体现出明显的附征行为及苛征倾向:湖南省初期规定“对竹、木、桐油、茶叶、鞭炮等特产品按交易额征收5%”[4](P497-498),而江西亦规定“……二、营业税附加税率1%(连征税率3%共4%);三、加工余米;四、契税附加75%(连解省25%共为100%)”,且在预计这种定额征收可能不敷使用后,又申明“如有不敷……得分别向当地法人或自然人征收其他自卫特捐”[3](P1454)。而这种拟待开征的“其他自卫特捐”在某些先行开征的省份已经被明确为对人们合法持有财产的觊觎,如云南规定:“法人,凡公营、民营及政府与人民合营之银行、厂矿、公司、行号,资产满10亿元以上,每月营业总收入额达到1亿元,每月营业总收益额达3000万元以上者,皆为征收对象。自然人,凡县辖区资产(包括不动产及动产)达到一定金额者,均属捐征对象。”其下辖之昆明市更规定“凡拥有资产按市价计算达到30亿元者均应征捐”[4](P497-498)。

虽然3000万或30亿这些数字看起来非常庞大,但若依1948年8月19日《财政经济紧急处分令》所定之金圆券与法币及美元的兑换比例,也就是1美元约等于法币1200万来进行换算的话[5]《(金圆券发行办法》,P553-554),则此数字须分别换算为2.5美元和250美元。简言之就是,工商业者每月营业总收益达2.5美元以上、法人或自然人总资产达250美元以上者都将被强行苛征所谓的“自卫特捐”税,可见当时起征“特捐”税的门槛极低,几近于无。

二、“自卫特捐”征收过程的恶质化倾向

从民国税制史的沿革考察,课征“自卫特捐”已是税收制度的恶变,但“自卫特捐”开征后年余时间内的持续恶化却更能彰显民国晚期税制恶质化的倾向。

(一)任意扩大征收范围

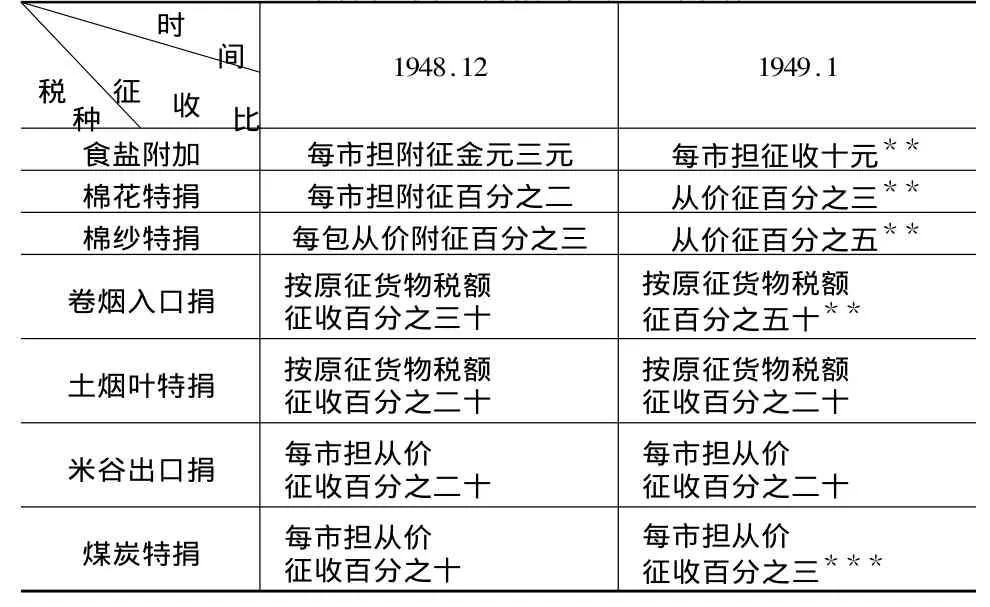

1948年10月,华中“剿匪总部”根据《自卫特捐筹集办法》的规定,明确其管辖范围内“自卫特捐”的征收范围涵盖食盐、棉花、棉纱、卷烟、茶叶(仅安徽)、烟叶(仅河南)六种物品,同时对所有不属于此六种物品的其他物品在运输时加征运费附征;但隶属华中“剿匪总部”的民国江西省政府在随后颁行的《江西省扩大自卫特捐征收办法》已对此征收范围进行了任意扩充,见表1:

从表1不难发现,逾时不足两月,江西境内的“自卫特捐”不但任意加征了煤炭特捐、米谷出口捐,烟叶特捐亦从原来仅适用于河南一地扩大到适用于江西。而且,原定因开征“自卫特捐”税导致税征标的物品重叠、有违一物一税的基本规则,理应“澈底查禁”的一切地方摊派,如“木材特捐”、“自卫特捐谷”和“人民特别捐献”三项,在江西省的规定中事实上都被保留下来,“仍予征收”。[6]不但造成事实上的一物多征和重复苛敛,也从形式上进一步扩大了“自卫特捐”税的征收范围。

(二)征收比率迅速增加

被突破的不仅是“自卫特捐”课征标的物的范围,在“自卫特捐”开征之后,各附征税目的具体税率也在急剧攀升,如表2所示。

从表2不难看出,江西开征“自卫特捐”税后,刚过一个月的时间,虽然其间尚有个别项目如煤炭的征收比率有所降低,但江西省境内的“自卫特捐”征收比率已出现总体上的大幅调升。并且与民众生活相关度越高的物品,其税率上升趋势越显剧烈。以食盐为例,“自卫特捐”项目下的“食盐附征”在1948年12月的规定是“每市担附征金元三元”;到了1949年1月,征收标准被调整为“每市担征收十元”;再过一个月后的1949年2月,征收标准进一步调高为“每市担征收一百元”;而到了1949年3月的征收标准更膨胀为“每市担征收五百元”[6]。从1948年的12月到次年3月,时间短短不足四个月,但是其征收金额却已经从每市担附征3元急剧膨胀为每市担500元,增幅将近170倍。即使考虑到期间的通货膨胀因素,也不免让人质疑其是否已恶变为单纯的经济掠夺手段。

表1 华中剿总与江西省关于自卫特捐征收的具体规定

表2 江西省 “自卫特捐”征收比率变化表

(三)税政征管上允许坐支经费

从规范财政管理而言,宪政国家特别强调收支两条线,坐支经费向被视为弊政渊薮。国民政府也曾明文规定“各级政府之一切支出,非经预算程序不得为之”[5](《财政收支系统法》,P777)。而各地在“自卫特捐”开征之初,亦曾对此明定专条,如云南规定“省级自卫特捐征收之款,各市县应照《公库法》之规定径解省库”[7](《云南省征收自卫特捐实施办法》,P2709);江西亦明确“自卫特捐之征收解支程序,悉依公库法及本省订颁各县(市)款项收支办法规定办理”[3](《江西省各县(市)自卫特捐筹措办法》,P1455)。1949年2月颁行的《江西省自卫特捐代征经费领支办法》更指明参与“自卫特捐”征收的“各代征机关不得在经征捐款内坐支代征费用”[6]。但到了3月份,此项规定已被突破为“各代征机关应领代征费得按月照实征数于月终在所征款项内坐支”[6](《修正江西省自卫特捐代征经费领支办法》)。因何出现此种突破不难推知,但其施行后对税政制度的败坏亦不难想象。更糟糕的是,坐支经费因收支直接挂钩,事实上必然驱使税政经理人员为扩充自身收入而在稽征过程中破坏性地滥征苛敛。

(四)鼓励以罚代征的掠夺式税捐稽征

在“自卫特捐”征收行为向坐支转变同时,相关罚则亦明显转向鼓励以罚代征。《江西省自卫特捐扩大征收通则》规定“应完自卫特捐物品领据起运后……以多报少者,其匿报部分除照章补征外,并处以应纳捐两倍之罚锾;厂商或代客买卖之公司行栈商号及贩运人如有涂改收据或一据两用及无据私运逃匿抗缴捐款等情事,除由稽征机关追缴应纳捐额外……并应加处五倍之罚锾”[6]。为防止逃捐,《江西省自卫特捐罚锾给奖办法》甚至明令将罚款总额的三成作为鼓励举报人举发的奖金:“各项罚锾概按十成支配如左:1、解省五成,缴交江西省银行列收江西省自卫特捐专户帐;2、提奖五成,经举发而处罚之案件应于罚锾中先提三成奖给举发人。”[6]即使没有举报人的存在,对于正常履行征缴责任的稽征机关甚至协助的司法机关,该办法亦明悬奖彰,以经济利益变相鼓励相关机构苛征:“前条第一项第二款提解之五成奖金作为十成分配,其分配标准如左:1.缉获及协助机关四成,2.主办机关(即代征机关)三成……经司法机关裁定之罚锾先提四成充司法机关办公费……缉获机关及协助机关应得成数平均分配,如仅有缉获机关而无协助机关时原定成数全部归缉获机关。”[6]自卫特捐俨然已恶变为举报罚没的生财利器,而商民财产则沦为稽征部门群魔共噬的“唐僧肉”。

三、“自卫特捐”对地方经济的破坏

“自卫特捐”的开征及其恶变趋势表明,在民国晚期动荡的社会经济环境背景下,征税范围一再扩张和征收比率持续攀升无异于竭泽而渔;而明确允许坐支经费并暗中鼓励以罚代征,必将导致征收机关在利益诱导下的盲目扩征冲动,对地方经济产生致命的破坏作用。

(一)导致经济体失血

良税之设,取之于民而用之于民,国家财政通过政府投资或者转移支付方式反哺国民经济体系,以期培植税基,扩大税源。但“自卫特捐”从一开始便被确定为充实地方政府的军费支出,其靡费越多,对地方经济掠夺则越重。在江西省“仍予征收”,并被归入“自卫特捐”项目的“人民特别捐献”即是明证。《江西省征拨委员会自卫特捐特别捐献筹集办法》曾规定各县市必须完成的“捐献”数额,更曾明令银行、工矿厂商及公司行号要征收其资产总额的10‰,自由职业者、祠会寺庙、房主地主亦须缴纳总资产的5‰[8],使得这项征收异化为变形的财产税。关于重复征收财产税的恶果时人已有至论:“工商业于敲骨吸髓之余,如再欲强制其缴纳重床叠架之财产税,逆料将来唯有以厂房、土地、机械、工具、实物抵缴,籍偿税负。其结果促使资金再逃避,工商业破产,而生产大部停顿。”[9](P315)

显然,以聚敛为基本目标的“自卫特捐”对各经济体的盘剥必将导致大量资金被强行剥离出商品经济循环,靡费于战火之中,根本没有顾及社会再生产与地方经济运行的基本需要,势将导致经济体的严重失血。

(二)梗阻经济运行,破坏经济循环秩序

经济运行仰赖商品流通甚多,而“自卫特捐”的一个重要子目即是对流通领域的运输环节征收类似于厘金的“运费附征”。虽然其征收办法仅是“附征百分之十”,似乎并不算高,但厘金之恶已广有定论,且查验、贴花、登记等一系列的查征手续更是给稽征人员留下了上下其手、“苛索留难”的机会,这在屡屡申明的禁令中就已现端倪。1948年8月颁布的《江西省各县(市)自卫特捐筹措办法》中,尚未有任何关于稽征人员不得苛索留难的规定,但随后颁布的《江西省自卫特捐扩大征收通则》已开始提及“自卫特捐查证机关或委托代征人员如有故意留难,额外需索及营私舞弊、亏挪捐款等情事”[6]。1948年12月的《江西省各县市税捐稽征处代征自卫特捐注意事项》更不得不规定“办理自卫特捐人员对于查验稽征手续应力求简化,以期便捷,并不得籍故需索”[10]。1949年3月颁布的《江西省自卫特捐查验规则》仍再次重申“各查验人员执行职务时应力求迅速确定,不得留难需索”[11]。不管是“力求简化,以期便捷”还是“力求迅速确定”,其所针对的实质都是“自卫特捐”征收过程中存在的“故意留难”行为并试图努力制约,因这种行为对于正常的商品运输行为必将造成梗阻,从而破坏经济循环秩序。短短半年间屡屡出台相关办法、不断强调“不得留难”的规定,显见各地苛索留难情况当不在少数。

(三)诱发商民避捐、税吏贪匿

苛政之下,商人刻意避税似乎成为一种普遍的选择。“商人曹惠堂……有意规避特捐”、“商人王学伦……以多报少”。[6]“商人熊祖如、王必璜、王少山等三人……有意逃匿捐税。”[12]与此同时,工商行业组织为捍卫自身利益也集体诉苦:“卷烟入口捐按货物税核征百分之三十,比例过重,力难负担!”[10](《民国38年1月7日江西省财政厅训令》)“请求敕令南昌市税捐稽征处,免征已出售及仓存卷烟入口捐。”[10](《民国38年1月10日江西省财政厅训令》)“木商亦存观望,且有联合声请免捐之计议。”[10](《江西省自卫特捐吴城稽征所业务报告》)而当道者则答之以“于章不合,未便照准”、“所请核减捐税,应毋庸议”,“分头派遣员警至内外河附近,将停泊大小木排一例 (率)登记,并责令填单报运及加具保证手续”。[10](《江西省自卫特捐吴城稽征所业务报告》)“严追原木商及保证人,克日如数补缴。”吴城稽征站甚至在组建之初,就在该所原已拥有“税警一班”的基础上又致函水警二中队,请求“暂行调派警士二名来所协助”[12](《函请遣派警士两名来所协助由》),办理自卫特捐。

苛征还导致税收征管机关的内部失范。据1948年底江西省政府汇总的自卫特捐收支报告所载,全省当年的“自卫木材特捐”一项“收数无几”,“自开征截至现在止,仅共收十三万八千余元”。[8](《自卫特捐收支情形》)而据笔者看到的另外一份有关南昌市下辖吴城稽征所上报数据,仅该所自1948年4月至12月,已完成的“木材特捐”征收金额,即已达到金圆券三十一万六千余元[13]。自卫特捐收入统计产生如此巨大的差额,不仅表明税收征管机关内部管理失范,而且难掩各级税吏贪污隐匿之弊端。后来甚至导致政府部门之间权利冲突,原应成为政府依托的军队弁员也介入避捐抗捐事件之中,“每日米谷出口均系零星军人起运,职等再三向其说明自卫特捐之意义,劝其完纳,但彼等响应不理,职等亦无法制止……只有看着开走”[12](《三十八年四月二十三日于南站查验所报告》)。

四、结语

南京国民政府统治时期,自中央至于地方,各级各类税捐可谓名目众多、体系纷繁,而且种种税目税制之设在不同的时间节点还屡有更易,其间体制渐趋完善者或有之、江河日下者更不乏其例。从严格意义上说,“自卫特捐”税作为南京国民政府在特殊时间节点,基于因应战争、筹集战费的特殊需要而紧急开征的一项临时性税捐,并不具有很高的代表性意义。但是,窥一斑可知全豹,综观“自卫特捐”税自开征至于失败的整个过程,不难发现其浓缩了南京国民政府规范税收征管制度的种种努力,也见证了这些努力在现实政治经济需求面前的一再沦落。进一步说,“自卫特捐”税急剧畸变的事实甚至从个案层面佐证了民国体制推进中国现代化进程的无力,如此也就不难理解为什么“自卫特捐”税会最终和南京国民政府一起走入历史了。

[1]财政部向国民大会所作综合施政报告(1948.4.13)[A].中华民国史档案资料汇编·第五辑第三编·财政经济(一)[M].南京:凤凰出版社,2000.

[2]国民政府社会部统计局编各重要城市工人生活指数与战时工人生活指数比较表(1948.2)[A].中华民国史档案资料汇编·第五辑第三编·财政经济(六)[M].南京:凤凰出版社,2000.

[3]中华民国工商税收史料选编·第五辑·地方税及其他税捐(上册)[M].南京:南京大学出版社,1999.

[4]金鑫,刘志诚,王平武.中华民国工商税收史——地方税卷[M].北京:中国财政经济出版社,1999.

[5]中华民国工商税收史料选编·第一辑·综合类(上册)[M].南京:南京大学出版社,1999.

[6]江西省财政厅吴城稽征所关于扩大“自卫”特捐征收范围问题的训令、指令、代电[Z].南昌:江西省档案馆,J025-01-03219.

[7]中华民国工商税收史料选编·第五辑·地方税及其他税捐(下册)[M].南京:南京大学出版社,1999.

[8]江西省政府关于征收自卫特捐的函、办法、捐额表[Z].南昌:江西省档案馆, J016-2-1.

[9]朱宗震,陶文钊.中华民国史·第十二卷(1947—1949)[M].北京:中华书局,2001.

[10]南昌市税捐稽征处、江西省财政厅等关于自卫特捐的公函、代电、训令、呈等[Z].南昌:江西省档案馆,J025-01-01172.

[11]江西省自卫特捐查验规则,江西省自卫特捐南昌查验所等关于稽查事项的呈、规定、训令、清册[Z].南昌:江西省档案馆,J025-01-00112.

[12]江西省自卫特捐吴城稽征所等关于商人涂改税票、逃匿特捐等问题的呈报[Z].南昌:江西省档案馆,J025-01-03221.

[13]为电呈本所四至十二月十五日征收木材特捐及解缴税及进给坐支对照表一份呈请核备由,江西省财政厅、自卫特捐吴城稽征所关于请银行在吴城设置自卫特捐公库机构等问题的指令、代电[Z].南昌:江西省档案馆,J025-01-03220.

猜你喜欢

中学时代(2022年8期)2022-10-08

审计与理财(2022年2期)2022-03-18

审计与理财(2020年11期)2020-12-13

中学时代(2020年8期)2020-09-01

人大建设(2020年2期)2020-07-27

人大建设(2019年8期)2019-12-27

人大建设(2019年6期)2019-10-08

廉政瞭望(2019年8期)2019-09-20

人大建设(2019年4期)2019-07-13

中学时代(2019年3期)2019-04-10