作业成本法视角下M公司物流成本控制研究

2014-10-25 02:20王静

物流技术 2014年8期

王 静

(陕西职业技术学院,陕西 西安 710000)

1 引言

对于一个处于激烈竞争环境的企业而言,降低原材料成本及劳动力成本的利润空间已经被挖掘的所剩无几,而第三利润源泉——物流成本管控逐渐成为大多企业在竞争市场中获取更大利润的选择途径。科学合理的物流成本能提高顾客满意度,提升企业地位,也能节约物力、财力及时间成本。但我国的物流管理水平相对于发达国家来说相对落后,比如在物流产业化、供应链管理及成本控制方面。在很多制造行业企业中,物流费用占商品总成本比例非常高,有的甚至高达总成本的50%,在物流总成本中,一般包含运输、仓储、包装等费用,且占绝大部分成本比例,其中仅产品的包装费用就达到了产品总成本的15%,每年由于库存核算不准及仓库积压造成的产品损失就达到近40亿元。在第三方物流委托、运输及搬运装卸环节,因物流路线设置不科学而造成的损失每年高达580亿元,如此高成本长期运行却难以控制,分析原因主要为企业管理层对物流管理及成本控制的重视度不够高,或者虽然重视但仍然没有采取科学有效的方法来降低物流成本。

2 文献综述

2.1 国外物流成本研究现状

1989年,詹姆斯.G.莱维斯与霍华德.H.克里顿等人合著了《航空货物运输在物流中的重要作用》,并在书中指出航空货物运输费用虽然较高,但能快速送达产品,提高了物流服务水平,且大幅度减少了仓储成本,所以对于运输方式的优缺点评价应从物流费用总体水平来考虑,首次将整体物流成本意识运用到物流管理中。2001年美国学者W.Lamber等人将物流成本分为五大类,分别是货物运输成本、仓储库存成本、产品库存持有维护成本、材料采购成本、产品订单处理成本。2007年Amy等人又将物流成本细分为六大类,分别是管理成本类:含管理人员的人工费、材料采购成本、订单处理成本;运输成本类:含运输、转运及搬卸装运费;包装成本类:含产品包装人工成本、包装物材料、包装机械设备成本;仓储库存成本类:包含在途库存成本、库房成本、安全保卫成本;海关费用类:含海关代理费、清关费、各种风险税费;货物破损及回收成本类:货物的损坏费用、担保费及回收费用。其中最具代表性的日本君田教授的“物流成本冰山说”,指出企业直接掌控的物流费用只是水面的一小部分,大部分潜在水里的是难以掌控的物流费用,将物流费用的控制运用到企业管理中,能帮助企业提升战略高度。

2.2 国内物流成本研究现状

国内物流行业虽然经过了三十多年的迅速发展,但是在物流成本控制的研究上还相对落后,主要依赖于国外研究成果及成功经验。比较有代表性的观点有以下几种,在物流成本财务模式方面:张炜(2005)、王希化(2007)等人指出,国内物流成本核算方式主要有现行会计方法及作业成本法。并指出要先克服传统的会计成本核算方法的缺陷,应用先进的成本核算方法才能进一步实现物流成本的控制,作业成本法被认为是企业降低物流成本的最有效的途径。供应链物流成本控制方面:黄旭斌(2003)、常优丰(2004)等人以宝钢供应链为例子,构建供应链上分销商的物流成本控制模型并进行仿真测算,得出在一定条件下调整顾客订单可以降低分销商的总成本结论。物流成本模型控制方面:李超元(2006)、彭源(2008)等人提出,可通过建立物流作业成本控制数据分析模型,用于解决作业成本法在物流成本控制中可操作性难这一问题,但这种模型只是在理论基础上进行的初步探讨,具体运用还需进一步验证。

3 M公司物流成本控制分析及存在问题

1998年M公司在广州成立,是一家以网络通讯设备为主的制造企业,自成立以来,为普通民众及企业提供了良好的局域网络互联等产品服务,使得客户在工作、生活上的网络需求得到解决,在国内同行业中处于领先地位。但M公司与其他民营企业一样,在管理上仍然存在很多问题,比如物流管理水平较低、库存量大、呆滞物料多等问题导致物流成本一直居高不下。企业管理层对该问题也不重视,不进行科学规范。随着市场竞争加剧,企业利润不断下降,管理层慢慢意识到物流成本控制的重要性,于是将物流成本的控制作为公司利润增长的源泉之一,并加以高度重视。由于现行会计制度的缺陷,传统成本核算方法未对物流成本进行单独核算,而是将物流成本分解,混淆在生产成本、管理成本及营业成本中,无法分辨出物流成本整体情况,也就是我们所说的“物流冰山”,导致M公司物流成本严重偏离实际成本,这种核算方法缺乏严谨性、科学性,无法为M公司的物流成本控制及相关决策提供可靠依据。根据对M公司物流管理现状的深入调查及分析,发现存在以下三个主要问题:

3.1 物流成本核算方法不科学

首先,物流成本与其他成本费用掺杂在一起,混淆成本分类。在M公司对企业财务报表体系进行分析研究后发现,内部物流成本的核算都并入了其他工作类型的成本费用中。例如,公司采购了一批原材料,以传统会计核算方法,这批材料的成本含原材料成本、运输费以及合理损耗,均计入公司的营业成本,原材料入库后产生的装卸搬运费、仓储费等计入管理费用,如此一来,本应作为物流成本的运输费、搬运费、仓储费、装卸搬运费等都归入到营业成本及管理费用中,难以区分出物流成本,无法为物流成本的控制提供有效数据。其次,物流成本核算内容片面,范围狭窄。若按照现代物流功能活动划分,可分为运输、仓储、采购、生产、销售、退货等环节,贯穿于整个作业活动中。但M公司只是把部分较明显的物流活动进行归集纳入,如租赁仓储、外部运输等费用,但对采购及生产环节中的物流成本则被合并在其他项目成本中,无法看到企业物流的整体面貌,从而低估了产品的物流成本,影响了物流成本信息的真实性。最后,部分间接物流成本费用分配不合理。目前M公司一般依据生产过程中直接的机器设备工时、人工工时对间接费用进行分配,对物流成本中间接费用使用单一分配方法,与物流活动的及时性、系统性、复杂性相背离,影响公司管理层对物流活动的考核与评价。

3.2 物流管理成本在物流总成本中占比过高,物流信息落后

M公司主要从事电子元件的装配以及加工,更重视生产技术的提升及优化,对物流活动信息化改造不够重视,缺乏对物流信息的收集整理及物流先进技术的引进,导致公司物流电子化水平较低,物流信息处理及加工手段落后,更加剧了总成本的高位运行。

3.3 缺乏物流成本的整体控制

在M公司的发展战略上,还没有将物流成本控制及管理提升到公司战略的高度,更无法从供应链的管理角度来审视问题,对物流活动进行系统化的构建。公司物流部门及财务部门汇总统计的物流成本仅仅是物流成本的冰山一角,难以对生产物流、库存物流等成本进行统筹规范,更无法对整个物流供应链进行优化,必须站在物流整体系统作业的角度进行现代化管理,才能更好降低总成本。

3.4 公司管理层对物流成本控制意识不强

公司管理层缺乏既懂得成本管理又懂得物流管理知识的人才,整个公司管理层对物流成本的控制意识比较薄弱。受传统管理思想较深,管理人员文化素质整体较低,无法使用现代物流管理思维,公司大部分人不知道作业成本法的存在,更不知道如果运用作业成本法管控物流成本。

4 作业成本法在M公司的应用

4.1 确定M公司作业成本动因、资源及作业成本相关数据

为了进一步了解作业成本法对物流成本核算的优势,本文以M公司主要的A、B两种产品为例确定作业成本动因及相关数据,并按作业成本法计算物流成本。其中A产品是M公司的主要产品,技术含量低、产量大、配送频率不高;B产品是个性化定制产品,技术含量高、产量不大、配送频率高。具体见表1-表3。

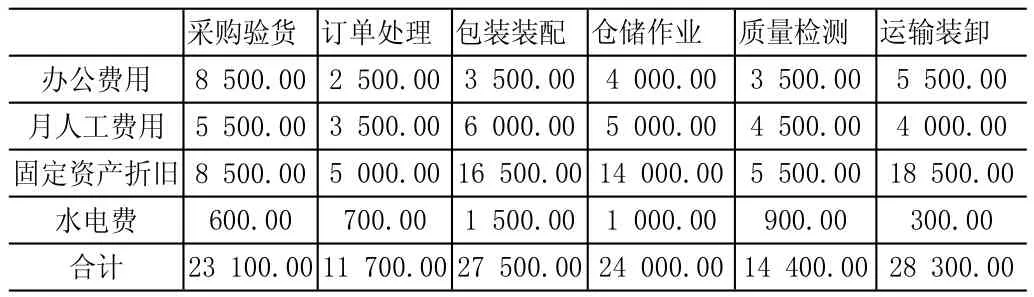

表1 每个作业环节的作业成本动因及资源费用

表2 作业成本数据表(单位:元)

表3 M公司A、B产品作业项目相关数据表

4.2 运用作业成本法在M公司进行物流成本核算

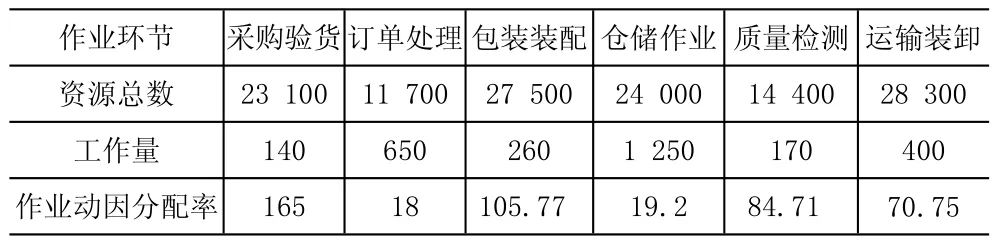

根据表2相关数据,可得出各作业环节耗费的资源总数,如采购验货环节耗费的资源总数为23100元;根据表3相关数据,可得出各作业环节的工作量,如采购验货环节的工作量为90+50=140(批数);用同样的计算方法可得出其他作业环节的耗费资源数及工作量,根据“动因分配率”计算公式得出各作业环节分配率:动因分配率=资源总数/工作量。计算结果见表4。

表4 各作业环节的作业成本动因分配率

根据表3、表4作业环节动因数量及分配率计算出A、B产品的实际消耗资源费用,依据公式:消耗资源费用=产品作业动因数量*作业动因分配率,计算结果见表5。

表5 A、B产品实际消耗的资源费用计算表

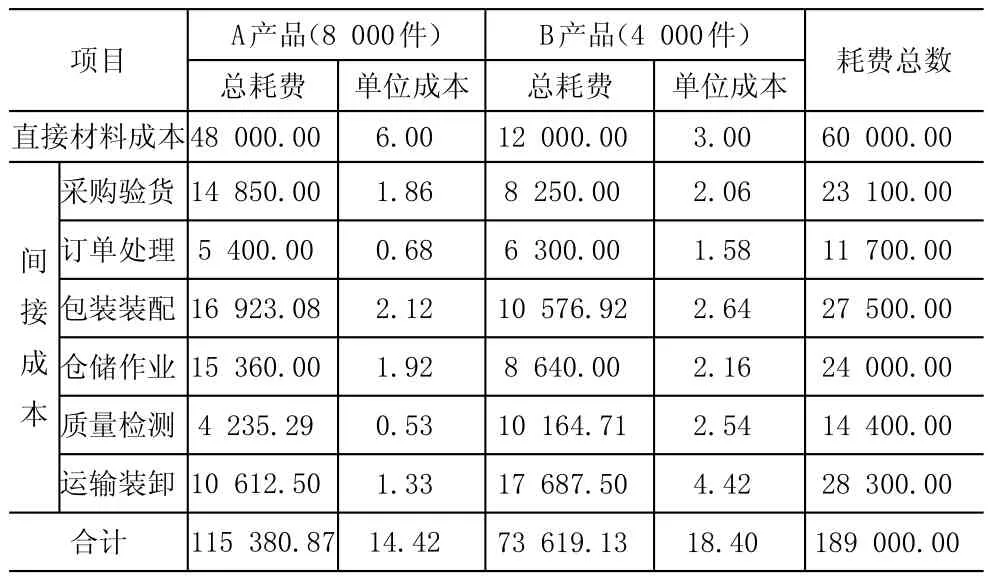

根据表3、表5计算结果,计算出A、B产品的间接成本,相关公式如下:A、B产品单位总成本=单位直接成本+单位间接成本;单位间接成本=∑各作业环节单位成本;各作业环节单位成本=该作业环节的实际耗费/产量,计算结果见表6。

4.3 对比传统成本计算方法在M公司的物流成本计算

根据已得出的A、B产品耗费总数,传统成本计算方法使用直接人工工时或机器小时、直接材料成本三种标准来分配制造费用,计算结果见表7。

对比表6、表7,作业成本法下计算的A、B产品单位物流成本分别是14.42元、18.4元,传统成本计算法下的A、B产品单位物流成本分别是24.9元、12.45元。

表6 A、B产品作业成本法下的物流成本明细表(单位:元)

表7 A、B产品传统成本计算法下的物流成本(单位:元)

5 结束语

通过作业成本法与传统成本计算方法的对比计算,得出M公司A、B两种产品截然不同的单位物流成本。传统成本计算方法将技术含量低、产量大的产品单位成本测算过高,对技术含量高、产量小的产品单位成本测算又过低,将导致A、B产品价格定位及利润的错位,将给公司决策带来不利影响。传统的成本计算方法与作业成本法在制造费用的分配结果上差异巨大,主要差别是这两种计算方法在选择分配基础上的不同。传统计算方法下,主要以数量为基础直接进行制造费用的分配,仅仅采用工时消耗这个单一标准进行制造费用分配;在作业成本法下,则以每个作业环节的作业量为基础,即运用不同作业环节对应的成本动因进行制造费用分配,大大提高了产品成本的科学性、准确性。

[1]刘江.基于作业成本法的企业物流成本控制研究[J].贵州大学学报(社会科学版),2011,(6):78-84.

[2]李小竹.企业物流成本控制研究—基于作业成本法[J].现代商贸工业,2011,(24):268-269.

[3]蔡飞.基于作业成本法的企业物流成本控制[J].理论学习与探索,2012,(3):85-87.

[4]詹合霞.基于作业成本法的企业控制成本体系研究[D].重庆:重庆理工大学,2013.

[5]王灵艳.基于作业成本法下物流企业成本控制研究[D].大连:大连海事大学,2006.

[6]刘秀琴.基于作业成本法的物流成本分析与控制研究[J].物流技术,2010,(9):121-123.

猜你喜欢

中国市场(2021年34期)2021-08-29

小学生学习指导(高年级)(2021年3期)2021-04-06

今日农业(2019年16期)2019-09-10

中国外汇(2019年21期)2019-05-21

消费导刊(2018年10期)2018-08-20

中国公路(2017年16期)2017-10-14

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08