基于区位商的湖南省旅游产业集聚度评价

2014-10-22 02:51:02阎友兵文小连

邵阳学院学报(社会科学版) 2014年3期

阎友兵,文小连

(湘潭大学 旅游管理学院,湖南 湘潭 411105)

一、背景

近年来,湖南省旅游业迅速发展,由2005年旅游总收入453.62亿元发展到2012年旅游总收入高达2234.1亿元,以2005年为基期,2012年旅游业收入增长率高达392.50%。湖南旅游业收入的增长从侧面反映出随着湖南社会经济的发展,旅游产业发展态势强劲。在此背景下,用定量分析方法测度湖南旅游产业集聚度,评价湖南省各地的旅游产业集聚度和竞争力情况,对湖南省旅游产业发展政策、发展模式、战略选择等方面具有实践参考价值。

二、区位商模型构建与数据来源说明

(一)区位商理论

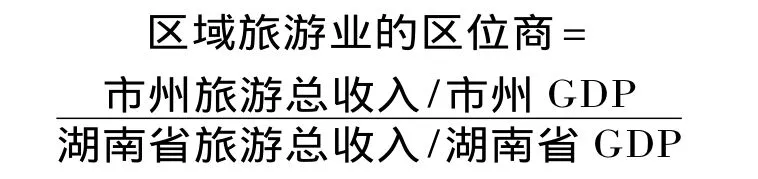

区位商(location quotient,英文缩写为LQ),又叫专门化率,它由哈盖特(P.Haggett,1996)提出并运用于区位分析中。它常用来衡量某部门或行业在某区域中的地位和作用,或某产业的某一方面在一个特定区域的相对集聚程度。它是产业结构、产业效率与效益分析、产业集聚的定量工具,可以分析区域优势产业的状况,是一种较为普遍的集聚识别方法。如刘晓红、李国平(2006)[1]测度区域产业结构,并实证研究陕西省产业结构;郭翔宇、胡文祥[2]研究中国生物制药产业结构;陈闻君、胡序勇[3]分析新疆产业结构特征及影响;梁华峰[4]研究澳门服务产业集聚情况;张晓延[5]对中原文化产业发展进行了实证研究。

由产业区位商LQ值,可初步判定该产业在该区域是否占优势,并根据区位商LQ值的大小来衡量其集聚度。LQ值越大,即该地区产业的专门化生产水平越高,集聚效果越好,产业优势越明显,竞争能力越强。区位商计算公式如下:

上式中,LQ为区位商,Sij为j地区i产业的产值,Sj是j地区所有产业的产值,Si为所有地区i产业的产值,S为所有地区所有产业的产值。Sij/Sj为j地区i产业在该地区所有产业中所占的份额,Si/S就是所有地区i产业在所有产业中所占的份额。

本文分别取湖南省14个市州旅游总收入及市州生产总值,湖南省旅游总收入及省生产总值作为文章统计指标,根据区位商公式,即有:

在本文中,区位商的值作为区域旅游产业集聚度的考核指标:一般而言,若LQ>1,表明该区域旅游产业集聚度较高,在竞争中居于优势地位;若LQ<1,表明区域旅游产业在更高区域中集聚度较低,在市场竞争中居比较劣势地位,集聚能力较弱;若LQ越接近1,说明相对于更高区域而言,该区域旅游产业越接近区域的平均水平。[6]文章中,通过比较分析湖南省各地市州旅游产业LQ的大小和多年来的变化情况,反映了区域旅游产业集聚变化情况,以及多年来区域旅游产业发展和竞争力情况,可以作为湖南省旅游产业发展政策、产业布局和结构升级优化的重要依据之一。

(二)关于区位商的竞争态模型构建

在空间维度选取集聚度(LQ)为横轴变量,在时间维度上选取集聚度增长指数P为纵轴变量,以(1,0)为原点,构成四个象限,构建湖南省旅游产业集聚的竞争态模型(见图1),则14市州中任意一个市州的旅游业发展情况,必定落于象限图中某一个象限的点。通过比较分析某地产业集聚度和集聚度增长态势,能比较真实合理地评价区域旅游产业集聚度和竞争情况,为制定旅游产业发展政策提供现实依据。

图1 区域旅游产业集聚度的竞争态模型Fig.1 The model of competitive situation in regional tourism industry cluster

3.样本数据来源

本文中湖南省14个地市州的LQ值均由《湖南省统计年鉴》、市州年鉴、省及地市州国民经济和社会发展统计公报(2005—2012年)的截面数据资料整理计算而成,可以保证数据的效度和信度。

三、湖南省旅游产业集聚区位商的计算

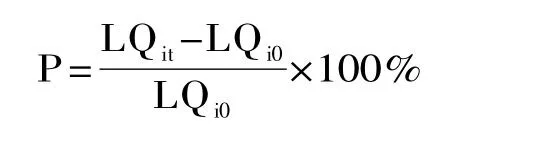

根据区位商计算公式,用EXCEL软件计算出所有年份的LQ值;以2005年和2012年时间截面的LQ值作为参考,根据下面公式来计算旅游产业集聚度增长指数P值(见表1):

其中,LQi0取2005年为基期第i区域的旅游产业区位商,LQi0取2012年为末期第i区域旅游产业区位商。集聚度增长指数P值的大小体现在时间维度上,给定的两个时间之间集聚度变动的趋势,若P为正值,则该区域旅游产业的集聚程度正在加大,产业集聚能力正在增加,竞争优势逐步增强;若P为负值,那么在与其他城市竞争下,旅游产业集聚竞争优势不明显。[7]

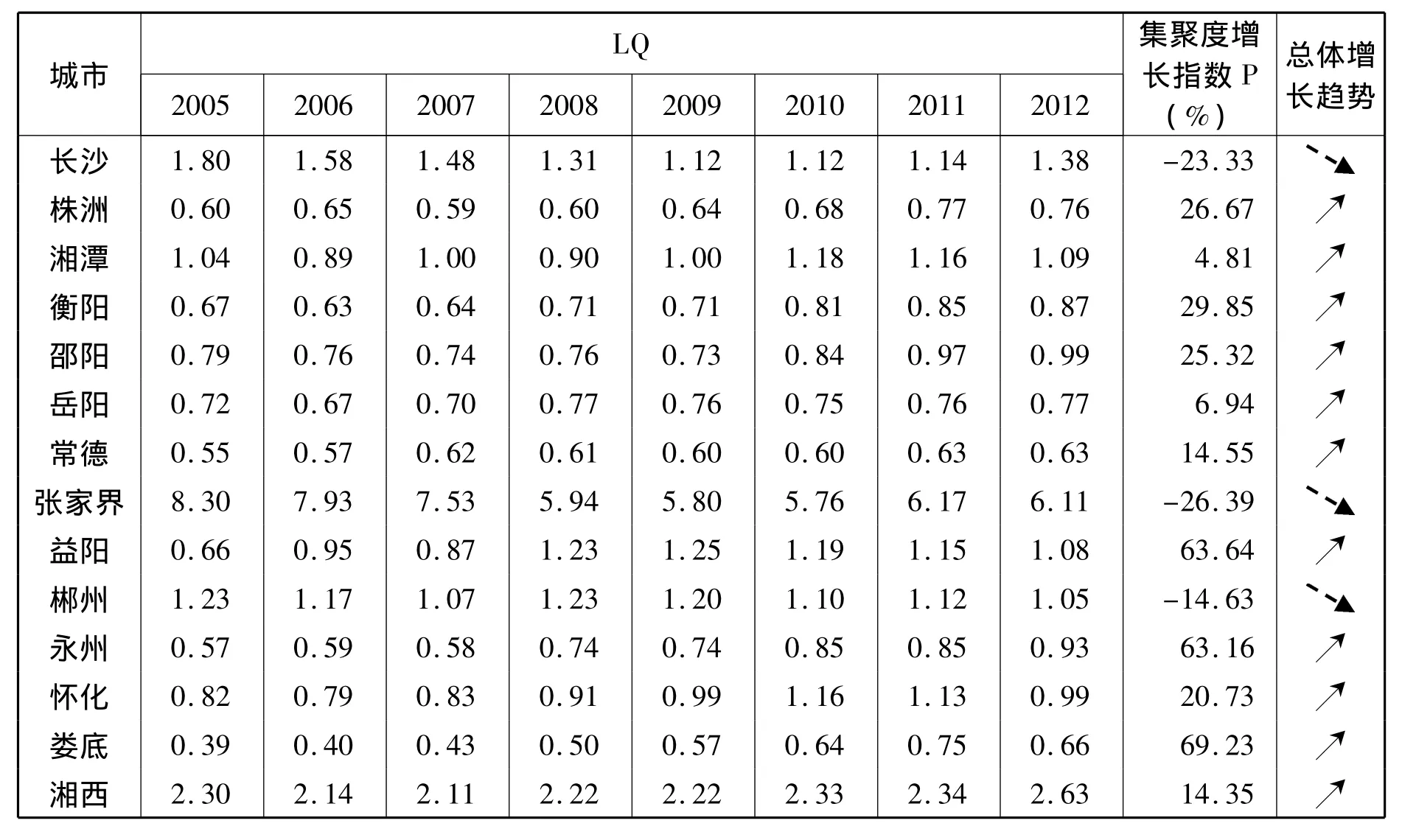

表1 湖南省各地市州旅游产业集聚情况① 表1中,用excel处理数据后,在不影响比较研究结果的前提下,小数点后保留两位小数。“ ”代表区位商指数波动下降,“ ”代表区位商指数增长趋势.Tab.1 The situation of tourism industry cluster among the cities in Hunan

四、湖南省旅游产业集聚的竞争态比较分析

依据区位商指标及竞争态模型,横轴取2012年的集聚度(LQ),纵轴取2005年与2012年两个时间断面之间的集聚度增长指数P,由于LQ=1为产业集聚度的平均水平,因此,以(1,0)为临界点,可绘制出湖南省旅游产业集聚的竞争态的比较分析象限图(见图2)。

图2 湖南省旅游产业集群竞争态比较分析象限图Fig 2 The analysis and comparation quadr ant map of tourism industry cluster compertitive situation in Hunan

表2 湖南省旅游产业集聚竞争态分析表Tab.2 The analysis table of tourism industry cluster competitive situation in Hunan

据图2可对湖南省旅游产业集聚的竞争态势进行分析,具体如表2所示。

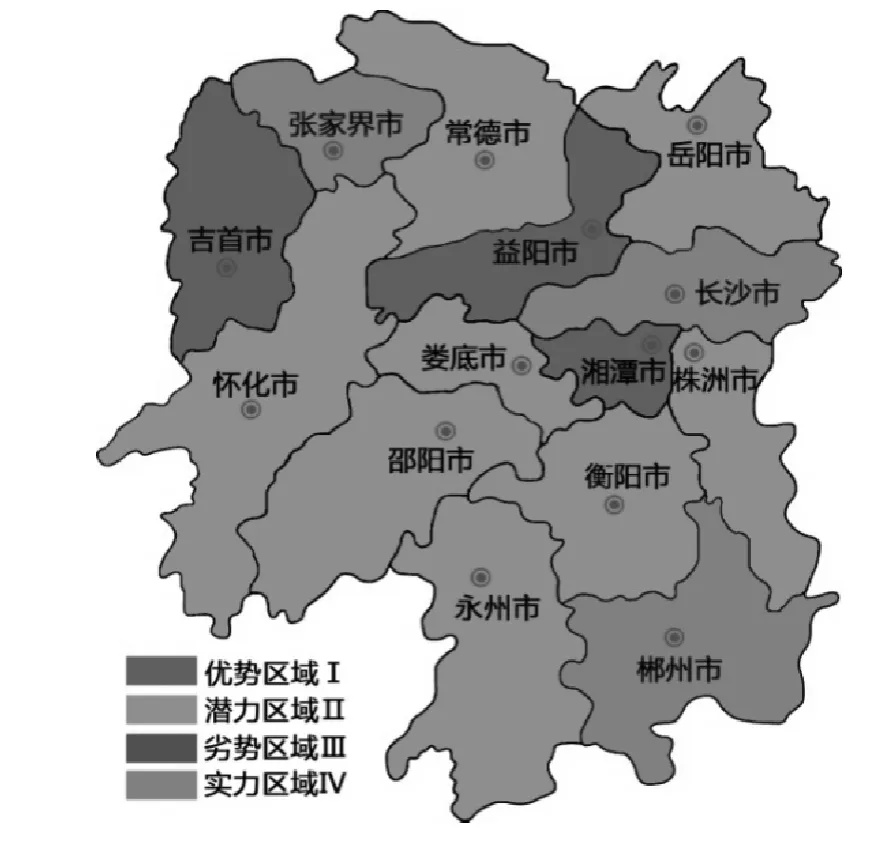

可以看出湖南省旅游产业集聚竞争呈现不均衡分布态势,空间分异较明显。因此,基于以上结果对湖南省旅游产业集聚竞争情况进行下列区域划分(见图3)。

图3 湖南省旅游产业集聚竞争态空间分布图Fig.3 The spatial distribution map of tourism industry cluster competitive situation in Hunan

(一)优势区域(Ⅰ:LQ>1,P)

第Ⅰ象限表示具有竞争优势的区域,包括湘潭、益阳、湘西3个地方。2012年湘西的旅游产业集聚度高达2.63,且从表1可看出,其集聚值历年都超出临界值1,增长指数为14.35,这些表明近年来湘西旅游产业稳步增长;益阳的旅游产业集聚度(LQ)从2005年的0.66发展到2012年的1.08,其集聚度增长指数P在具有竞争优势的区域中也是最高,为63.64%,表明近年来益阳旅游产业集聚增长速度快,旅游业发展的势头强劲。2005年—2012年间,湘潭旅游产业集聚度在2006 年最低为 0.89,2010 年最高为 1.18,8年来始终徘徊在临界值1附近,增长指数也较小,为4.81,这与湘潭以红色旅游为主打产品而旅游产业链不完善有关,旅游业有增长和发展,但是增长幅度较小。

(二)潜力区域(Ⅱ:LQ<1,P)

第Ⅱ象限是具有竞争潜力的区域,包括株洲、衡阳、邵阳、岳阳、常德、永州、怀化、娄底8个城市。这些地区2005—2012年间的集聚值(LQ)总体都小于1的临界值,表明旅游产业集聚度较低,但随着P值的增大,说明旅游产业集聚的竞争优势自2005年来正逐渐增加,特别邵阳、永州、怀化三个城市旅游业集聚值无限逼近1,其中,怀化旅游产业集聚值在 2010 年、2011 年分别为 1.16、1.13。因此,从长远的目光看,这些城市是极具竞争潜力的区域,采取科学合理的产业发展政策和战略,旅游业会在促进城市发展中可以做出更大的贡献。

(三)实力区域(Ⅳ:LQ>1,P)

第Ⅳ象限是具有竞争实力的区域,包括张家界、长沙、郴州3个城市。2012年三个城市的集聚值(LQ)分别为 6.11、1.38 和 1.05,并且历年均高于临界值1,说明旅游产业集聚度高于整个湖南省的平均水平,比较优势明显,是绝对的实力区域。但P值的减小,表明自2005年来,在湘西、怀化、湘潭等省内其他旅游城市的综合发展和市场竞争下,这一区域的旅游产业集聚竞争趋向减弱态势。

五、研究结论与建议

(一)结论

文章通过对湖南省14个市州旅游产业集聚度及竞争力情况研究,可以得出以下结论:

第一,湖南省内旅游产业集聚水平不均衡。张家界、湘西两地的旅游产业集聚度高,比较优势明显。2005和2012年张家界集聚值分别为8.30和 6.11,湘西分别为 2.30和2.63,长期高出平均水平1;虽然张家界和湘西旅游集聚度高于全省其他城市,但两地之间的集聚差异同样很明显,呈不均衡状态;岳阳旅游产业集聚值近年一直停滞徘徊,始终未能突破0.8,增长缓慢。区域内旅游产业发展不平衡性的现状通过产业集聚水平有所体现。

第二,张家界、湘西、长沙、湘潭、益阳、郴州的旅游产业集聚度高,为区域旅游产业集聚区。观察表1,2005—2012年以来,可以看出,张家界、湘西、长沙、郴州的旅游产业集聚值始终大于1,湘潭和益阳集聚值随经济发展有所波动,但总体高于全省平均水平,本文研究结果基本符合湖南省旅游产业发展现实,具有一定的合理性。所以,这6个城市是湖南省的旅游产业集聚区,是区域性的旅游热点城市,逐渐形成了区域性的旅游产业集聚,是带动湖南旅游产业发展的龙头和重点区域。

(二)建议

旅游产业集聚具有经济示范效应和创新效应,如促进旅游资源有效配置,共享区域内公共服务和基础设施,提升旅游产业的创新能力,有利于区域间合作共赢,促进域内城市经济和社会的发展,及提升旅游目的地综合竞争力。但是,目前湖南省内旅游产业内部的结构性矛盾突出,表现为——产业要素(餐饮、住宿、娱乐等)发展不平衡、各城市间旅游业发展不平衡,粗放式地发展制约着旅游产业整体素质和效益的提高,为促进湖南省旅游业集聚发展,笔者有如下建议:

第一,拓展区域合作力度,提高区域内旅游产业集聚的扩散效应。法国佩鲁提出区域经济非均衡发展的增长极理论,随着时间推移,增长极地区通过各种能量交换与经济联系,会扩散到周围地区并带动周边社会经济发展。湖南省内旅游产业集聚的非均衡状态,实力区域和优势区域的快速集聚发展,对潜力区域具有扩散效应。因此,横向、纵向各方面拓展区域与产业间的合作力度和产业联系,对于强化区域旅游产业集聚的扩散效应具有正面作用,通过大长株潭(3+5)区域[8]、环洞庭湖区[9]等区域旅游合作,带动产业集聚度较低地区的发展,缩小区域间旅游产业的差距,[10]是促进省内旅游产业协同发展的重要举措。

第二,完善旅游产业链,促进旅游产业结构合理化和高级化。旅游产业关联带动性强,具有经济示范效应。但是,产业链的不完善,目前是限制省内旅游产业发展的瓶颈。区位商指标测算的一个重要数据是旅游业总收入,区位商多年停滞不前,反映出随着经济社会发展和旅游人次的增多,旅游收入增长缓慢,经济效果不明显,这与目前国内保持7%甚至高达两位数的经济发展形势不相协调。因此,省内旅游业发展的根本举措,是尽快完善与吃、住、行、游、购、娱等相关的旅游产业链,使旅游产业发展方式由粗放式向集约式转变,加快调整旅游产业结构,促进旅游产业结构的合理化和高级化。

第三,提升旅游形象,塑造旅游品牌。各地根据自身旅游资源优势和特点,政府和旅游企业协同分工,加强对外宣传,塑造良好的城市旅游形象,着力打造旅游品牌。然而,区位商测度结果反映了一些地方旅游资源品牌效应不明显,旅游品牌不是雷同重复建设,而是特色的打造与宣传。(1)作为实力区域的长沙、张家界和郴州,应该继续发挥已有的品牌实力,把长沙打造成湖南省旅游集散中心和国际旅游名城;张家界围绕国际名山旅游形象,提升旅游服务的国际化水平和标准;郴州应根据地缘优势和交通格局的改变,在珠三角以及武广高铁沿线城市加强旅游形象宣传,开拓旅游客源市场。(2)作为优势区域的湘潭、益阳和湘西,要充分发挥湘潭作为长株潭腹地和后花园优势,把红色和绿色相结合,以红色旅游品牌带动周边乡村休闲旅游业的发展,打造“历史红山水绿”品牌;湘西继续保持凤凰古城的特色,完善旅游综合服务功能;益阳可挖掘中国甚至世界茶饮文化,打造益阳黑茶和茶马古道品牌。(3)目前,潜力区域旅游的经济效应还未充分发挥出来,这些地方当前的重点任务,是围绕株洲炎帝陵和永州舜帝陵祭祖文化、衡山寿岳文化、崀山世界自然遗产、岳阳历史文化名城和岳阳楼-君山风景区、常德桃花源品牌、怀化洪江古商城、娄底梅山龙宫-紫鹊界梯田等优势资源,塑造旅游形象,培育旅游品牌与特色,为旅游业持续健康发展提供强大的后劲。

[1]刘晓红,李国平.基于区位商分析的区域产业结构[J].统计与决策,2006,(3):78-79.

[2]郭翔宇,胡文祥.基于区位商的中国生物制药产业结构分析[J].产业政策,2006,(2):92-96.

[3]陈闻君,胡序勇.基于区位商分析的新疆产业结构特征及影响[J].兰州商学院学报,2010,(5):118-122.

[4]梁华峰,澳门服务产业的集聚分析——区位商实证研究[J].现代管理科学,2010,(2):33-35.

[5]张晓延,基于区位商的中原文化产业发展研究[D].西安:山西师范大学,2010.

[6]吴文浩,戴明辉.基于区位商的黄山国际旅游城市竞争力的实证研究[J].统计与决策,2012,(19):127-129.

[7]张河清,王蕾蕾,田晓辉.区域旅游产业集聚绩效及竞争态势比较研究——基于广东省21个城市的实证分析[J].经济地理,2010,(12):2116-2121.

[8]杨洪,郑旺晟,陈志军.大长株潭(3+5)区域旅游合作研究[J].湖南科技大学学报,2013,(3):90-93.

[9]何俊阳.环洞庭湖旅游合作研究[D].长沙:中南大学,2010.

[10]邴振华,高峻.长三角区域旅游产业集聚水平研究[J].旅游科学,2010,(1):86-94.

猜你喜欢

重庆文理学院学报(社会科学版)(2023年5期)2023-04-12 00:00:00

湘潮(上半月)(2021年3期)2021-07-20 07:28:02

宝藏(2020年3期)2020-10-14 09:41:40

中等数学(2018年5期)2018-08-01 06:30:16

财讯(2018年18期)2018-05-14 08:55:55

现代企业文化·综合版(2017年5期)2017-06-14 17:48:37

商业经济研究(2016年24期)2017-01-10 17:42:45

北方经贸(2015年11期)2015-12-28 12:44:42

人生十六七(2015年26期)2015-08-22 12:12:06

小说月刊(2015年9期)2015-04-23 08:48:17