燕京啤酒有限公司相关财务指标分析

2014-10-21 00:40:40孙建丽

经济论坛 2014年11期

文/孙建丽

一、引言

财务报表作为重要的财务信息,是对公司财务状况、经营状况和发展趋势的综合反映,是投资者了解公司并决定投资的最全面和翔实的也是最可靠的第一手资料。对于上市公司来说,每股收益、每股净资产和净资产收益率是企业最重要的指标,是判断上市公司收益状况的重要指标,是企业自身和外部投资者最关注的财务指标,这些都要通过财务报表来体现。

对财务报表的分析要运用科学有效的方法,本文重点采用比例分析和比较分析的方法并结合其他有效的方法,对燕京啤酒有限公司的历年财务报表中资产负债表、现金流量表和利润表进行分析,对企业的资产结构、偿债能力、负债股权等进行研究,对其财务比例、资本结构、股权结构等方面进行综合分析和评价,从而为企业发展提供重要的信息依据。

二、燕京啤酒有限公司简介

燕京啤酒有限公司1980年建厂,1993年成立了集团公司,1997年成功上市,经过20多年的快速发展,该公司已经成为我国啤酒企业的龙头,先后兼并了金川等企业,拥有员工5万多人,占地约300万平方米,控股子公司达30多个,生产和销售多类优质啤酒,并受到广大消费者的青睐。目前,燕京啤酒在全国啤酒的市场占有率达12%以上,在世界啤酒市场的占有率达3%,是中国啤酒企业的龙头企业,是在世界啤酒企业中排名前十位的企业。

近年来,受多种因素影响,我国的经济增长速度放缓。面对复杂多变的国内外环境,我国采取了一系列促进消费的政策,这在一定程度上促进了啤酒消费,加之中西部地区经济的持续、较快增长,推动了中国啤酒行业的持续性稳定增长。燕京啤酒作为中国啤酒企业的民族品牌,将向着更高的方向发展,继续保持我国啤酒企业的龙头地位、我国民族啤酒企业的“航母”地位,继续为广大的消费者提供优质的产品和服务,成为老百姓放心的品牌。

三、燕京啤酒有限公司相关财务指标分析

财务报表作为重要的财务信息,为财务报表使用者供了企业财务状况及经营成果方面的数据,是财务报表使用者的重要信息依据。但是,财务报表呈现的数字和文字等无法全面地反映具体的财务信息,需运用一定的分析方法和技巧,再结合具体的实际情况对企业的财务报表进行综合分析。本文通过对燕京啤酒有限公司2009年度到2013年度的资产负债表、利润表和现金流量表进行具体的分析,从资产状况、偿债能力、盈利能力和现金流量角度对其财务状况和经营成果进行分析和评价。

(一)资产状况分析

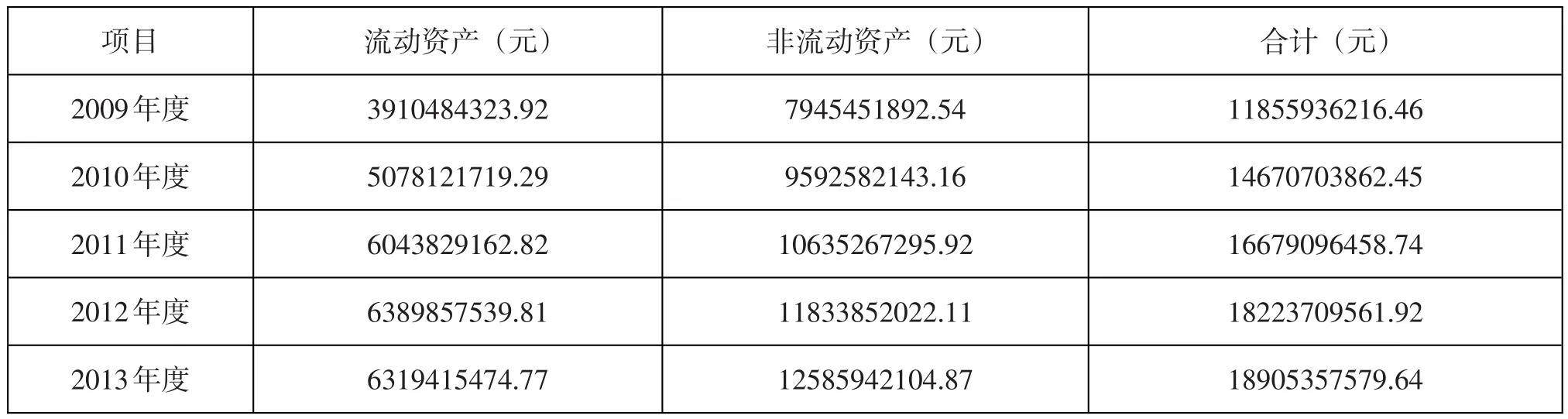

一个企业的资产状况如何,不仅是企业实力的象征,也是企业规模大小的判断标准。表1是对燕京啤酒有限公司2009年度到2013年度的财务报表中资产状况的简单统计。

总体来看,从2009年到2013年,该公司的流动资产、非流动资产以及资产总额都基本处于稳定增长的状态。具体来看,该公司2009年到2010年流动资产增加约11亿元左右,2010年到2011年约增加10亿元左右,2011年到2012年流动资产增加了约3.4亿元,而2012年到2013年流动资产减少了约7000万元,流动资产出现负增长。由此可以看出,2012年度该公司存货周转加快,库存商品出货的速度快了。同时,货款的回收速度也不断加快。非流动资产稳定增长,资产总额在2013年底的增加额有所下降。由表1可知,流动资产占资产总额的比例2009年度约为33%,2010年度约为35%,2011年度约为36%,2012年度约为35%,2013年度约为33%;而非流动资产占资产总额的比例2009年度约为67%,2010年度约为65%,2011年度约为64%,2012年度约为65%,2013年度约为67%,流动资产和非流动资产占资产总额的比例2011年到2013年都基本没有什么变化。由此可知,该公司的发展十分平稳,但资产总额在2012年到2013年速度明显放缓,原因是:中国啤酒行业受到国内外经济增速放缓和异常天气的影响,消费受到一定抑制,原材料、人工、运输等成本上升给啤酒行业带来一定的压力。虽然增长速度有所放缓,但该公司的市场地位、盈利能力、品牌竞争力继续得到巩固和加强,保持了稳定、健康的发展势头。

表1 燕京啤酒有限公司2009~2013年度资产状况

表2 燕京啤酒有限公司2009~2013年度偿债能力表

(二)偿债能力分析

对于负债,主要考察企业的偿还能力,一个企业负债的偿还能力是一个企业资本实力的体现,是一个企业应对风险能力的体现,了解一个企业的偿债能力有助于我们对该企业进行全面综合的评价。表2是燕京啤酒有限公司2009年度到2013年度的资产负债表以及相关的数据。

由表2可知,该公司2009年度到2013年度的流动负债没有大的变化,只有2012年度受国内外经济低迷的影响有所降低,而非流动负债大幅下降。由此可知,该公司2012年度短期经营业务和短期投资增多,长期借款等减少。由该公司2009年度到2013年度的资产表可知,该公司2009年度到2013年度的资产负债率均低于50%,因此2009年度至2013年度该公司的偿还负债的能力较强,具有较强的竞争力。但是,资产负债率不是判断一个企业偿债能力的惟一指标,而且应对该公司的流动比率和速动比率进行分析比较才能更好地分析该公司的偿债能力,生产型企业的正常流动比率大于1,速动比率介于0.25到1之间。该公司2009年度到2013年度的流动比率都大于1且2012年度的流动比例约为1.6,速动比率都处于0.25到1之间且2012年度约为0.93,由此可知2011年度到2013年度该公司都处于流动比率和速动比率的安全区域,其中2012年度的偿债能力最为突出,显然是由于2012年度受到国内外市场低迷的影响,该公司减少了负债总额,加大了存货的周转,在规避市场低迷带来的风险的同时提高了公司的偿债能力。总的来看,该公司完全有能力偿还所负债务,资产结构合理且拥有较强的变现能力,并且拥有较强的偿债能力,流动资产存量适中,企业的获利能力较强。因此可以肯定地说,在未来同类行业中该公司具有较强的企业核心竞争力。

(三)现金流量分析

企业对于现金的管理要严格遵守国家的相关现金管理制度,对于现金流量的分析有助于我们更有效地了解企业经营状况的变化。有现金流支撑的利润更具有含金量,更能反映企业利润的质量(表3)。

从表3中现金流量数值可知,经营活动的现金流入流出基本处于增长状态,显然该公司的经营量正不断扩大,也进一步证明了该公司正处于高速发展中。而投资现金流入虽然基本上处于稳定增长状态,但在2012年度却出现了较大的负增长,显然是该公司前期的投资在其他年度都取得了较好的效益,2012年度投资活动产生的现金流量受国内外市场低迷等原因的影响有所减少。筹资活动现金2012年度大大高于其他年度,显然该公司在2012年度加大了资金的吸收,来缓减国内外市场低迷等原因给企业带来的消极影响。由于汇率变动所造成的现金损益处于明显的下降趋势,显然该公司有效控制了企业汇率损益,建立了有效的机制来降低企业成本,提高企业效益。而期末的现金余额在2009年度到2012年度基本没有变化,都保持在14亿元左右,2013年度更是增加到16亿元左右。由此可知,该公司2012年度的现金变化最大,显然2012年度该公司加大了投资力度和筹资规模来缓减国内外经济危机等原因给企业带来的消极影响,可以预见该公司未来将会有较大的收益,从而促进企业的快速健康发展。

表3 燕京啤酒有限公司2009~2013年度现金流量表

四、结论和建议

(一)结论

该公司的资本总额呈稳定快速的发展态势,偿债能力进一步加强,有能力偿还其所负债务,资产结构合理且拥有较强的变现能力,流动资产存量适中,企业的获利能力较强,在未来同类行业中该公司具有较强的企业核心竞争力。同时,该公司的资本结构和股权结构都较为合理,资产总额呈逐年增加的状态,总资产、流动资产及应收账款的周转率都有稳步上升的趋势。公司的负债呈下降趋势,资产结构合理且拥有较强的变现能力,并且拥有较强的偿债能力。公司的现金流量呈上升趋势,现金结构处于良好状态,经营活动现金流量占现金流量总额中的较大比例,公司注重主要品牌业务的发展并拥有良好的业绩。

(二)建议

1.优化产业结构。针对产业结构不合理导致的母公司与子公司盈利差距,应该优化产业结构,集中发展品牌企业,加强各个企业之间的联系和合作。改革或兼并亏损的子公司,合理布局产业,避免产业的重复和浪费。实行优胜劣汰的制度,淘汰落后的子公司,集中发展体现先进生产力和制度的子公司。

2.完善管理制度和经营机制。针对管理制度和经营机制不完善导致的各项费用的增加及营业利润的减少,公司应该完善管理制度和经营机制,促进实现系统化的管理和经营,提高费用的利用率,加大对各个环节的控制,减少费用的浪费使用,加强预算机制,实现费用的有效利用。

3.提高经营活动的现金流量。对于伴随着公司的快速发展带来高额利润的同时所出现较差的经营活动现金流量,公司应该注重这方面的改进,加强流动资金的合理流通。要避免坏账的出现,做好公司的资金保障。

4.做好市场调研,努力开拓市场。针对公司利润总额中非营业利润所占比例高于营业利润的问题,作为生产销售型企业,公司应该更多地依靠营业利润,公司需要对年生产和销售做出合理规划和预算,做好市场调研,努力开拓市场,开发不同需求的新产品。要更新理念,发展更多的消费群体。

[1]王之炜.我国啤酒行业上市公司财务质量分析[J].会计之友,2011,(5).

[2]彭飞.财务报表分析[J].经济研究,2010,(3).

[3]周和平.快速前进的啤酒“航母”——北京燕京啤酒集团公司[J].中国品牌,2010,(12).

[4]魏琼.燕京啤酒股份公司财务报表分析[D].成都:西南交通大学,2007.

猜你喜欢

酿酒科技(2020年9期)2020-12-19 08:45:26

法人(2020年1期)2020-11-25 05:34:21

现代经济信息(2020年34期)2020-06-08 06:02:42

活力(2019年15期)2019-09-25 07:21:38

辽宁经济(2017年5期)2017-07-12 09:39:47

小康·财智(2017年24期)2017-06-19 08:27:36

投资者报(2017年24期)2017-06-19 01:21:25

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09

山西农经(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12