基于宏观经济因素新视角的国库现金流预测

2014-10-17 01:37白彦锋李龙屿

湖南财政经济学院学报 2014年3期

白彦锋 李龙屿 金 恺

(中央财经大学财政学院,北京 100081)

随着我国中央政府近年收入支出的快速增长,国家税收体制逐步健全,我国国库现金底额实现了快速增长,2001年底仅为3100.38亿元、2006年底升至10210.65亿元、2011年底增加到22733.66亿元。国库现金底额的快速增长凸显我国财政改革的进程和经济蓬勃发展的卓越成就。

经过近二十年财政体制的飞速发展,分税制改革引导中央与地方之间的财政收入分配结构初步优化,财政收入逐年提高。1993年至2000年底,国库资金余额从635.40亿元升至3100.38亿元,平均增长率达到55.4%。2000年前后政府推行部门预算国库集中收付制度改革,以期降低国库管理成本,提高国库现金使用效益,遏制预算单位实际支付行为发生前国库资金流出。2001年“预算外资金”在中国成为历史概念,收入管理取得明显成效。诸多因素推动中国国库资金余额年均保持30%以上的增长,2006年第一季度末升至9684.13亿元,5年内的平均增长率达到36.13%。

较高的国库余额带来诸多问题,如国库现金管理效益低下、国库管理成本持续处于高位、庞大的现金余额带来巨大的时间价值损失,庞大的国库现金流入流出量给货币供应带来难以分辨的强烈冲击,货币供应量反复扩缩引起市场资金震荡,货币政策、财政政策协调困难。

我国国库现金管理中,国库现金流入和流出的时点不匹配会导致国库短期现金盈余或短缺,现金管理就是对短期现金盈余和缺口进行积极管理与资金的合理配置,而及时准确预测国库现金流量是现金管理的重要基础。

笔者拟通过分析国库现金余额与我国宏观经济因素之间的相互响应关系,进一步探究国库现金管理在我国经济发展进程中的重要作用,为顺应我国经济发展与转型需要、调整国库现金余额管理方式提供思路;同时试图以分析国库现金余额与我国经济发展进程中被准确预测的宏观因素之间的联系为新视角建立国库余额预测方法,并与传统的时间序列预测法进行比较,从而为控制国库现金最优底额提供方法。

一、国内外研究现状

关于宏观经济因素与国库现金收入支出关系的研究,一般认为政府通过中央财政管理的国库资金是社会资金流量中的一个重要组成部分,对中央银行制定货币政策、调控货币供应量和公开市场操作影响重大。现代市场经济条件下,国库已成为连接财政和金融的中介。Dobson(1968)指出,就地方政府国库闲置资金而言,可能会增加信贷规模,从而促进当地经济的发展,进一步增加当地的税收规模。[1]Aronson(1968)认为,由于商业银行接受国库现金存款必须提供相应抵押品,商业银行的流动性会受到影响,不得不从存款中拿出一部分资金补充自身流动性,国库现金存款导致经济增长的作用极为有限。[2]Haywood,Acheson(1967,1977)等人研究表明,国库现金商业银行存款模式可能会对商业银行的信贷产生影响,并最终影响货币政策传导机制及有效性。[3]潘国俊(2004)发现政府国库资金与货币供应量之间有比较显著的关系,应该考虑把政府存款计入货币供应量的统计范围。[4]陈建奇、张原(2009)认为商业银行的国库现金存款与货币政策相协调,并且认为商业银行的国库现金存款对经济产生重要影响。[5]翟进(2010)认为,准备金存款对其他存款性公司债权、对非金融机构债权、对其他居民部门债权等资产类科目,与广义货币供给M2之间的线性关系并不显著;在商业银行负债类科目中,企业活期存款与广义货币供给 M2关系显著。[6]陈建奇、李金珊(2008)使用协整检验及误差修正方法对国库资金与货币供给关系进行分析,得出国库资金与基础货币、货币供应量都存在稳定的反向关系,国库资金的增减将导致基础货币和货币供应量的收缩或扩张,国库资金的正向冲击导致货币供应量产生显著的负向反应。[7]

关于国库余额控制的研究,国内外学者最早借鉴企业最佳持有现金流估计模型并对其进行修正和拓展,通过确定财政收入与财政支出才能客观反映国库现金流收支情况,而不是单纯就国库现金流进行分析。多数学者采取借用企业最优现金流预测的相关模型来研究国库现金流,其中较为经典的有Baumol模型(1952)、Miller-Orr模型(1966)及Kraus等(1973)提出的静态权衡模型(Static Trade-off Model,STM)等。Miller Merton H,Orr Daniel(1966)提出了现今仍有重要学术地位的Miller—Orr模型,该模型以一定时期内的现金收支统计资料为基础,允许日常现金流量根据一定的概率变化,这与国库收支的不可预测性相协调。[8]Maldonado(1971)运用Baumol模型以及Miller-Orr模型对美国州和地方政府国库现金的测算结果表明,尽管20世纪60年代末美国地方政府的国库资金余额已经逐渐下降,但仍超过最优水平。[9]王俊霞等(2006)利用月度数据分别建立Miller-Orr模型对地方国库现金持有余额进行了研究。[10]

关于最优国库底额资金规模的研究,柳建光、李子奈(2007)调研发现,银行业信用风险管理中风险资本金作用与国库现金管理中最优库底资金作用类似,因此选用国际上商业银行最常用的确定银行风险资本金的模型方法,即风险价值VaR(Value at Risk)和条件风险价值CVaR(Conditional VaR)模型,测算我国的最优库底资金规模。[11]该模型假设所有现金支出的需求都以存在一定现金储备为前提,即假定现金借款成本为无限大,从而不可能通过外部借贷暂时进行现金融资以补充现金缺口。

国库现金流收支预测不仅与国库现金管理制度密切相关,还与各国宏观财政调控、预算管理息息相关,因而相关研究成果比较丰富。财政收支预测与估计和国家宏观经济政策具有密切联系。陈燕武、吴承业(2002)认为,国外的宏观经济预测模型发展主要经过了三个阶段。[12]首先是在20世纪30至70年代,主要通过建立复杂的宏观经济计量模型,再使用最小二乘法或者工具变量法进行参数估计。第二阶段是进入80年代后,由于大量商业化经济计量公司的出现催生新改进的预测方法。第三次是Sims提出了一种处理宏观经济非稳定数据的向量自回归模型方法,开创了宏观经济计量模型的研究高潮。Box和Jenkins于20世纪60年代提出了一套基于时间序列分析、预测和控制的方法,即Box-Jenkins方法,该模型大致分三个阶段。一是鉴别时间序列模型类型,二是估计模型的参数,三是应用模型进行预测。Razek(1993)[13]Stasavage 等(2000)[14]提倡运用会计方法预测资金,根据预期的收支行为预测未来的现金流信息、判断测定短期现金缺口数额并决定资金的投融资需求。英国皇家银行学会(2002)[15]则倾向于运用统计方法。同上述两类方法相比,计量方法相对更为准确科学,受到众多研究者追捧。计量分析主要采用时间序列回归分析方法,有较多学者采用一阶或者二阶自回归进行一到两年的现金流预测,部分研究发现现金流满足随机游走的特性(Watts,1972;Albrecht and Lookabill Mckeown,1977;Lew,1983);[16]有些学者则认为现金流并不是随机游走的,而可能是更高阶次的自回归(Lipe and Kormendi,1993[17])。陈建奇等(2007)用Box-Jenkins方法构建国库资金预测模型,发现ARIMAX(1,1,1)模型能够很好地模拟国库资金运动[18]。

从经济视角与相关经济效应来说,白景明(2002)[19]提出,国库资金的货币供应效应研究首先需要对国库资金的概念重新进行界定。何明霞(2004)[20]、潘国俊(2004)[21]等学者持有一致的观点,认为在实行委托金库制度背景下,国库资金变动必然对基础货币、货币供应量等货币变量造成影响,导致央行货币供给政策的被动性,从而造成社会资金的收缩和扩张,忽视国库现金变化的货币政策将受到挑战。

目前对于国库现金流与宏观经济因素相互之间的影响与联系已有诸多研究,但国内外对国库现金流的研究更多集中在基于时间序列方法对游走模式的探究,笔者基于时间序列的分析方法,考虑宏观经济因素对国库现金流影响的基础上,对国库现金流游走形式进行进一步探究,旨在找出一种更为科学准确的国库现金预测模型,以为加强国库现金余额管理提供借鉴。

二、描述性统计与数据来源

笔者选取按政府收入支出分类制度所统计的2007年至2011年国库财政收入支出数据,结合统计到每月每旬的细化数据,对国库现金流决定因素的特定时间段进行分析。为统一标准,研究采用的宏观经济变量数据也采用2007年年初至2011年年底的同期数据。笔者采用Eviews7.0软件,所用数据主要来自财政部网站(www.mof.gov.cn)、中央人民银行网站(www.pbc.gov.cn)、中国债券网(www.chinabond.com.cn)、国家统计局(www.stats.gov.cn)、中国财政年鉴、中国统计年鉴、中国金融年鉴、财政部国库司等。

(一)国库收入支出指标统计特征

1、国库现金收入

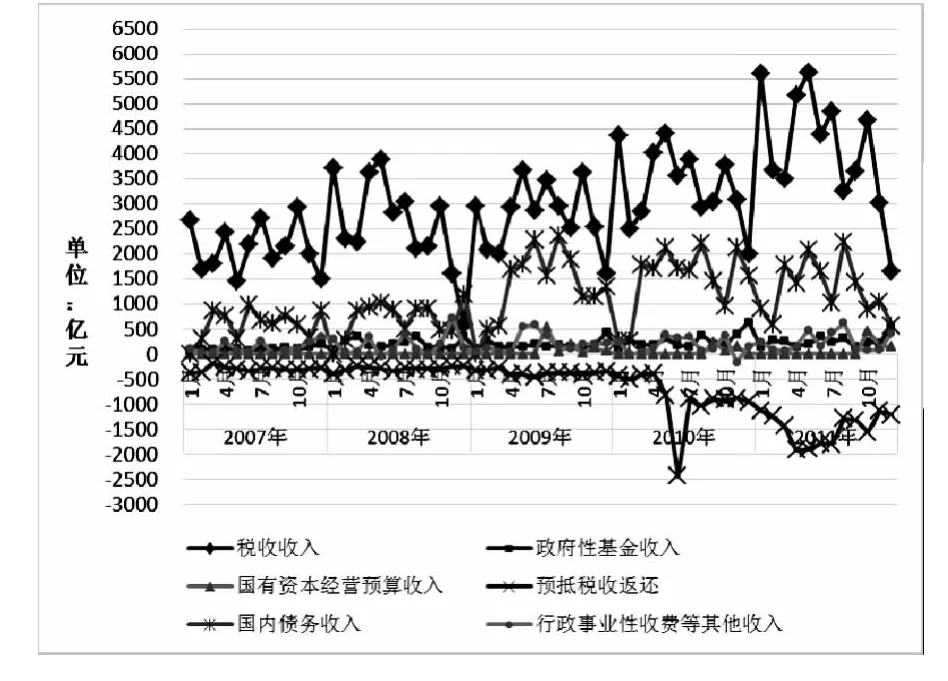

图1 国库现金分类变化

国库现金收入变化较为平缓,属于逐年增长态势。国库收入现金流的数据随时间波动性较强,波动方向与幅度较清晰,波动幅度不大。2007年改革政府国库收付制度,国库收入分税收收入、预抵税收返还、国债发行收入、基金收入、国有资本经营预算收入和暂收款等。鉴于收入的不稳定及偏差较大给统计分析带来实际困难并加大了复杂程度。

(1)税收收入

税收收入是财政收入的重要来源,是按照一定的形式和程序、由国家支配并有计划纳入预算管理的资金。税收收入一般在中旬最大、下旬最少、上旬基本保持稳定。逐年的偏差逐渐增大,这主要是由于经济危机对宏观经济运行不稳定的后续影响。一般预算收入中各种流转税、财产税、所得税和行为税等占很大比例,税收对经济的敏感性及缴纳征收管理使得一般预算收入呈现波动,其变化特征可能会被其他收入变化所抵消或者平滑。

(2)国债收入

国债收入与税收收入存在较大差异。国债收入只是未来资本在当期的贴现,未来必须偿还。因而国债不受到经济内生的约束,而是与财政政策息息相关,这导致国债波动力量可能更多来自外生冲击,且国债往往通过发行新债还本付息,因而国债发行可能与国债到期还本付息期限关联密切。国债发行与国债兑付存在极大的相关性,国债兑付支出增加的时候,国债发行规模往往较大,因而预测未来国库现金流时,国债的期限结构十分重要。

(3)国有资本预算收入

国有资本经营预算是国家以所有者身份依法取得国有资本收益。国有资本经营预算收入是企业应上交的国有资本收益,包括应交利润、国有股股利、股息、国有产权转让收等。中央本级国有资本经营预算从2008年开始实施,2008年收取实施范围内企业2007年实现的国有资本收益,预算范围仍需扩大。国有资本预算收入除2007年1月下旬及2011年10、11月下旬,其他月份均处于100亿元以下,相比于其他科目对现金流的影响几乎可以忽略。

(4)政府性基金收入

政府性基金收入总量较小,占国库总收入比例很小,每旬的政府性基金收入大部分时间在100亿元以下。政府性基金尽管波动比较频繁,但从2007年以来出现上旬收入最小、中旬次之、下旬最大的规律特征,可见政府性基金收入在每旬的走势上相比每日走势更具规律性。2007年下半年,政府性基金收入发生震荡,这主要由于2007年中央发行了总额达1.5万亿元的国债基金,导致基金收入大幅上升,这种可能影响其规律性的变化值得注意。

2、国库现金支出

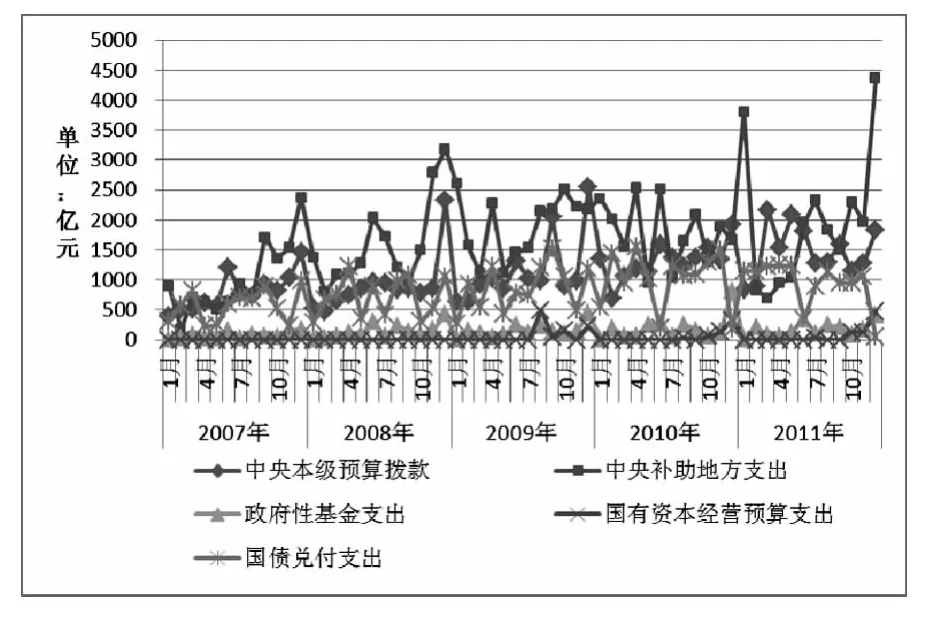

图2 国库现金分类支出变化

国库现金支出包括中央本级一般预算拨款、国债还本支出、中央补助地方支出、政府性基金支出与国有资本经营预算支出。国库现金支出项目与国库现金收入项目基本对应。

(1)中央本级一般预算拨款

大部分时间中央本级预算拨款都保持相对稳定,但每年6月至7月往往出现明显上升过程,12月出现急剧上升现象。因为12月前库底资金较大,为了实现财政预算目标,财政部门往往在年底增加项目审批与资金的拨付,增加一些财政支出,最后导致12月国库现金流出比往常高出很多。

(2)中央补助地方支出

中央补助地方支出作为一种转移支付形式,存在12月份支出急剧上升现象。中央年底增加项目支出的同时会根据各省财力增加对地方的转移支付,分配超收时往往也增加对地方转移支付,这就产生了国库现金流支出急剧上升的现象。2008年和2010年,中央补助地方支出变化明显上升,这与近年财政支出着力向民生、工程倾斜有关,同时跟中央财政收入快速上升密不可分。

(3)国有资本经营预算支出

受到国资委统筹管理、宏观经济政策以及国有资产价值变化的共同影响,数据波动较大,参考性不强,具体研究时剔除这些数据。

(4)国债兑付支出

国债兑付支出作为国库现金流支出的重要项目,与其他支出项目存在较大差异。国债兑付属于中央财政的资本项目业务,国债兑付不受经济内生约束,而与财政国债政策息息相关。财政部门可能根据不同的经济形势发行不同的国债,以决定对经济的刺激力度,从而决定未来国债的兑付规模与兑付频率,因而不同阶段财政政策将引起未来国债兑付支出发生不同的特征。政府往往通过发行新债还本付息,从而国债兑付增加的同时可能带来国债发行收入的增加,两者综合作用后对国库现金库款影响也就相对较小。

(5)政府性基金支出

政府性基金支出2007年后出现波动的原因,与国债兑付、地方转移支付支出的原因类似,同样出于数据库使用的重要性考虑,在模型预测国库现金流支出时将剔除该数据。

3、国库现金余额(TF)

图3 中央国库现金余额(TF)总量变化

国库现金余额分为一般预算余额、预算周转金、基金余额、国有资本经营预算余额四部分。我国现金余额呈不断上升趋势且波动性较大。国库资金余额月历效应明显,国库现金余额一般每年1月份处于低位,2001年至今,国库资金余额每年3月份开始缓慢增加,4、5月份快速增加,到6月份持平或略有下降,第3季度的3个月份增减不一,但波动幅度有限,到第4季度的10、11月份,国库资金余额继续上涨,达到全年峰值,12月份急速下降。

这种现象的产生与财政体制密切相关。我国财政预算草案每年3月份经人大审议通过后,财政部门在规定时间内批复部门预算,部门应按规定一个半月内批复下属单位预算,有些部门未按规定时间及时批复,预算执行时间较短,有些项目预算资金结余,促使国库现金余额上升。大量政府预算部门时常在年底前赶支出进度以求年底前完成财政预算计划,而且年底有超收资金的分配与支出,这都将促使每年11月与12月国库现金余额持续下降。近年虽然国库现金余额存款波动较大,但中央国库现金仍然保持快速增长趋势。

(二)宏观经济指标

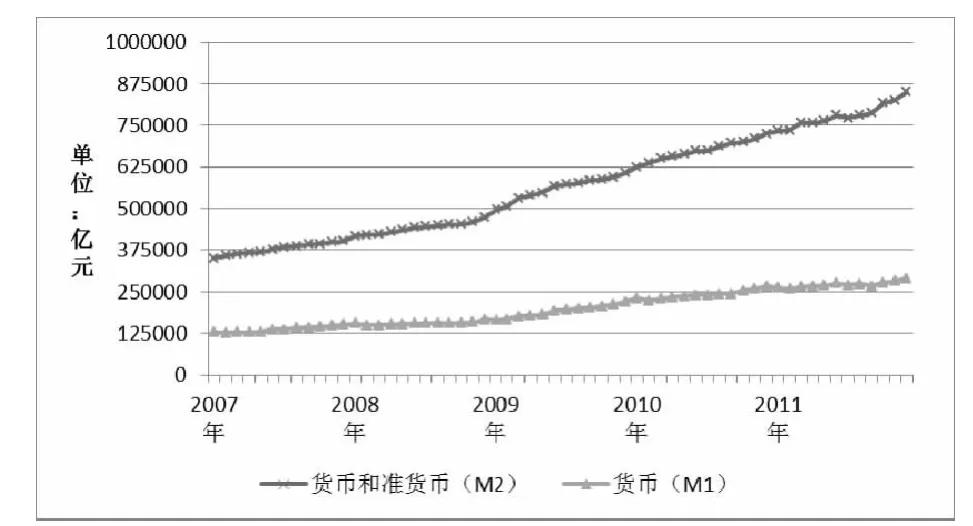

图4 M1与M2变化走势

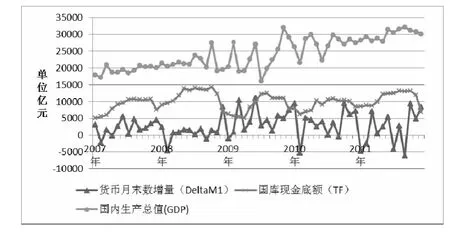

图5 DeltaM1、TF与GDP变化走势

1、GDP指标统计特征

GDP总量呈逐年上升趋势。2007年底26.58万亿,2010年底达到40.33万亿。GDP总量同样具有明显的月历效应。每年GDP总量第1季度的1、2月份是下降的,其中2月份降到最低,3月份开始缓慢上升,缓慢上升走势会一直延续到第3季度的9月份,到第4季度开始加速上扬,11、12月份几乎达到全年最高值。

2、M1统计特征

M1总体增长速度较快。2007年9月到2009年9月两年间增长近6万亿元。进一步看,M1在年末与年初会有一个较为明显的上升情况出现。初步判断,M1与国库现金余额的变化情况一定程度上具有相关特征,并且存在2-3个月的滞后期。

3、DeltaM1统计特征

DeltaM1作为描述每月货币M1总量相对于上个月增量的变量指标总体无明显上升或下降趋势,与M1统计特征吻合。DeltaM1上下波动变化较大,单就2010年M1相对上月变化量最大达9421亿元,最低为-5310亿元。DeltaM1月历效应极为明显,每年1、2月份大部分为负,每年10、11月份达到该年度峰值。每年2至5月份大多为正,M1增加量逐渐上升,6月前后放缓增速,8月份加快增速;DeltaM1在10、11月份达到峰值,后以极大幅度急速下降,DeltaM1于12月至次年2月份前后返回缓慢增加趋势。

4、M2统计特征

M2总量依然保持持续上升趋势。2007年年底达40.34万亿元,2009年年初便突破了50万亿元,这主要由于近年我国持续刺激内需、央行放宽货币政策等一系列措施的出台。M2值的主要变化趋势与M1趋同,每年5到8月份基本保持稳定水平,9、10月份开始快速上升,1、2月份放缓增长速度,3至5月份稳定上升。这样的滞后时期及规律同M1基本相同。

5、CPI统计特征

CPI居民消费指数总体呈结构性上涨趋势,其变化趋势波动性极强,加上我国CPI指标计算上的缺陷,其同比特征变化规律较不明显,但该指标还有明显季节及月历效应。

三、国库现金余额影响因素的动态分析

(一)宏观经济变量静态关系描述

1、宏观经济变量平稳性检验

首先定义自相关函数 ACF:ρj=,为了准确检验时间序列的平稳性,笔者采用单位根检验法。

考虑 AR(p)模型 yt=c+ α1t-1+ α2yt-1+ …+ αpyt-p+ εt

原假设H0:ρ=1即时间序列含有单位根,为非平稳序列。

被择假设H1:ρ=1即拒绝原假设,原序列为平稳序列。

对宏观经济变量序列ADF单位根检验结果如表1所示。国库现金余额(TF)、居民消费价格指数(CPI)、国内生产总值(GDP)均在1%的显著性水平上显著,即拒绝原假设,接受被择假设,三个宏观经济变量经过检验回归后均验证为平稳序列。对于货币(M1),M1的一阶差序列(dM1)亦是平稳序列,该差分序列描述的是货币(M1)相对于上个月增量,总体无明显上升或下降趋势,而其M1统计特征吻合具有很强的显示意义。由于TF、CPI、GDP、dM1为同阶平稳序列,具有类似变化性质,笔者拟对这四个变量之间的变化关系与响应机制作进一步分析探究。

表1 TF、GDP、CPI、M1、DeltaM1宏观经济变量ADF平稳性检验结果

2、宏观经济变量静态OLS分析

现设定 OLS估计模型:TF=αGDP+βCPIγε,对其进行OLS回归估计,其运行结果如表2所示。

表2 GDP、CPI、M1变量的OLS回归检验结果

从回归结果可以看出,三个变量均近似地在10%的显著性水平上显著,其中货币供应量与国库现金余额呈负相关关系,国内生产总值与国库现金余额呈正相关关系,居民价格指数与国库现金余额呈显著的负相关关系。就是说,在外生条件给定的情况下,国库现金余额的增加会导致市场货币量的减少,从而降低物价水平。另外,经济快速发展状态下,国内生产总值不断提高,国库现金余额会随之增长从而适应较高的经济发展水平。

然而,从回归的显著性水平看并不特别理想。回归结果并不能清晰地说明宏观经济变量之间的具体关系以及某一变量发生变化后,在我国整体经济体制下,这些宏观经济因素之间的响应机制,为探寻更为直观、清晰的响应机制从而进行有的放矢的国库现金余额管理,笔者拟从动态角度分析宏观经济因素的变化关系与响应机制。

回归结果显著性不够理想的原因可能在两个方面:一方面,与年度数据不同,笔者选取的宏观经济变量是由月度数据构成的时间序列,这种月度时间序列数据往往会在年度中呈现出周期性变化,即月历效应。月历效应一定程度上会掩盖时间序列本身短期的基本变动,造成深入研究和正确解释经济规律的困难。另一方面,宏观经济变量序列可能存在自相关关系即当期与滞后期存在相关性,回归过程中没有考虑滞后期序列的影响因素,致使整个回归结果对国库现金余额的解释以及分析能力不够强。

(二)国库现金余额与宏观经济指标动态响应机制分析

1、自相关检验

对于所选取的宏观经济变量月历效应和自相关性,一方面根据统计性描述,四个宏观经济变量序列确实存在明显的月历效应。

(1)GDP总量保持逐年上升趋势

GDP总量保持逐年上升趋势的同时,每年GDP总量1至2月份较快下降,于2月份降至谷底,3月份开始缓慢上升直至9月;第4季度增速明显加快,11、12月一般为全年最高值。

(2)M1总量保持逐年上升势头

M1在12月至次年3月份呈现与国库资金余额的上升趋势相反,3月份到10月份之间则呈缓慢上升趋势。同时M1与国库现金余额的变化情况在一定程度上相关,且存在2-3个月的滞后期。

(3)DeltaM1无明显上升或下降趋势

DeltaM1作为描述每月货币M1总量相对于上个月增量的变量指标总体无明显上升或下降趋势,与M1统计特征吻合。

(4)CPI总体呈结构性上涨趋势

CPI总体呈结构性上涨趋势,其变化趋势波动性极强,其同比特征变化规律较不明显,但该指标有明显季节及月历效应。每年1月至3月是CPI上涨的第一个阶段,7、8月份是每年第二个更为显著的高速增长期。11月份和2、3月份CPI走势多表现为下降,原因在于其受到季节及商品供应变化的影响。

为对具有显著月历效应的宏观经济变量进行自相关性检验,笔者通过检验 TF、M1、GDP、CPI变量最近两期、前一季度、前半年、前一年的实现值进行OLS分析。

表3 TF、M1、GDP、CPI的OLS分析检验结果

如表3所示,当月国库现金余额(TF)与上月国库现金余额及上个季度的国库现金余额均显著相关,所以有很强的自相关性。现金变动(dM1)与居民消费价格指数(CPI)均与上一年同期值相比存在显著性一般的自相关关系,而国内生产总值(GDP)与国库现金余额(TF)类似,当月产值与近期产值以及一个季度前同期产值有显著相关性。

2、VAR模型概述

Sims(1980)[22]提出二维 VAR(Vector Auto-regression)矢量自回归模型,目前学者们已将VAR研究领域拓展至多维,以该模型代表的时间序列分析的发展,改变了数十个乃至上百个大型结构方程联系的传统建模方法。由于宏观经济时间序列分析常涉及多个变量,所以VAR模型在实际中尤其是货币政策等宏观经济问题中得到广泛应用。由于VAR模型中各个方程右边没有非滞后的内生变量,因此可以用最小二乘法来估计。另一方面,由于VAR模型系统的系数过多,导致无法准确分析模型,所以通常需要借助格兰杰因果检验、IRF脉冲响应函数和方差分解等工具对模型进行解释。

VAR模型的实质是描述多个变量之间的动态互动关系,把系统的每一个内生变量作为所有变量的滞后项函数来构造回归模型,一般公式为:

Yi=A1Yt-1+A2Yt-2+ … +ApYt-p+ εt

其中,Y表示K维的内生变量向量,A表示其所对应的系数矩阵,P表示内生变量的滞后阶数,整个VAR模型的平稳性根据计算特征根多项式的值来判断,即通过特征根倒数的模与1进行比较。如果特征根倒数的模小于1,则表示该VAR模型稳定。

通过ADF单位根检验,可得出国库现金余额(TF)、国内生产总值(GDP)、居民消费价格指数(CPI)、货币供应量(dM1)为平稳序列,笔者将这四个宏观经济变量序列构建滞后期为半年的VAR模型。

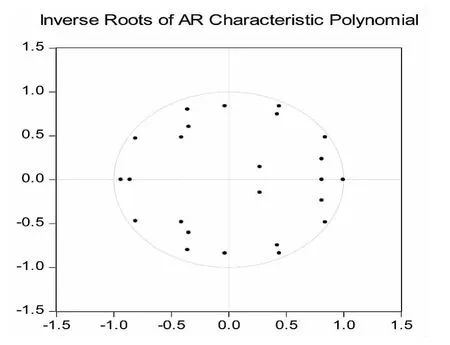

3、稳定性检验

图6 稳定性检验特征根分布情况

稳定性检验如图6所示。通过对所构建VAR模型平稳性进行检验,结果表明每个特征根倒数的模都分布在单位圆内,没有位于单位圆外面的根,可推断该VAR模型稳定。

4、响应机制的探究

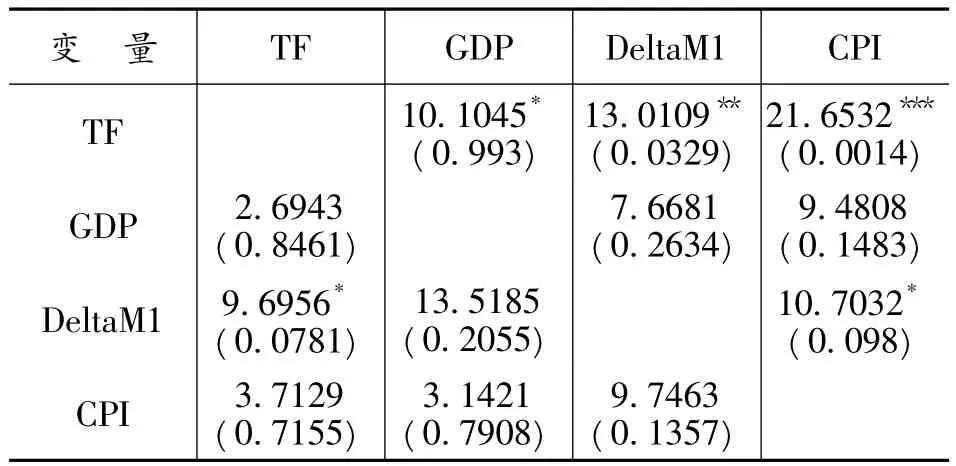

Granger 因果检验是 Granger(1969)[23]提出的一种检验两变量因果关系方法。VAR模型中,其实质是利用VAR模型来进行一组系数显著性检验。格兰杰因果关系可以用来检验某个变量的所有滞后项是否对另一个或几个变量的当期值有影响。如果影响显著,说明该变量对另一个或几个变量存在格兰杰因果关系;如果不显著,说明该变量对另一个或几个变量不存在格兰杰因果关系。格兰杰因果检验结果如表4所示。

表4 TF、GDP、DeltaM1、CPI的Granger因果检验

从格兰杰检验结果看,国内生产总值(GDP)、货币变动量(dM1)、居民消费价格指数(CPI)作为国库现金余额(TF)的解释变量均不具有显著性;国库现金余额(TF)作为解释变量,与其他三个变量均具有显著的格兰杰因果关系。检验结果一方面说明我国目前设定国库现金余额(TF)机制并没有与市场挂钩,尚未建立完善、科学的国库目标余额确定机制,可能存在国库现金余额过高造成的机会成本损失等。另一方面,更重要的是,格兰杰因果检验的结论还解释了国库现金余额调整可对我国宏观经济调控直到重要作用,进而可以减缓通胀,促进经济又好又快发展。所以,国库现金管理对宏观经济调控、货币政策的传导机制等方面的重要性再次凸显。

5、国库现金余额与宏观经济因素脉冲响应检验

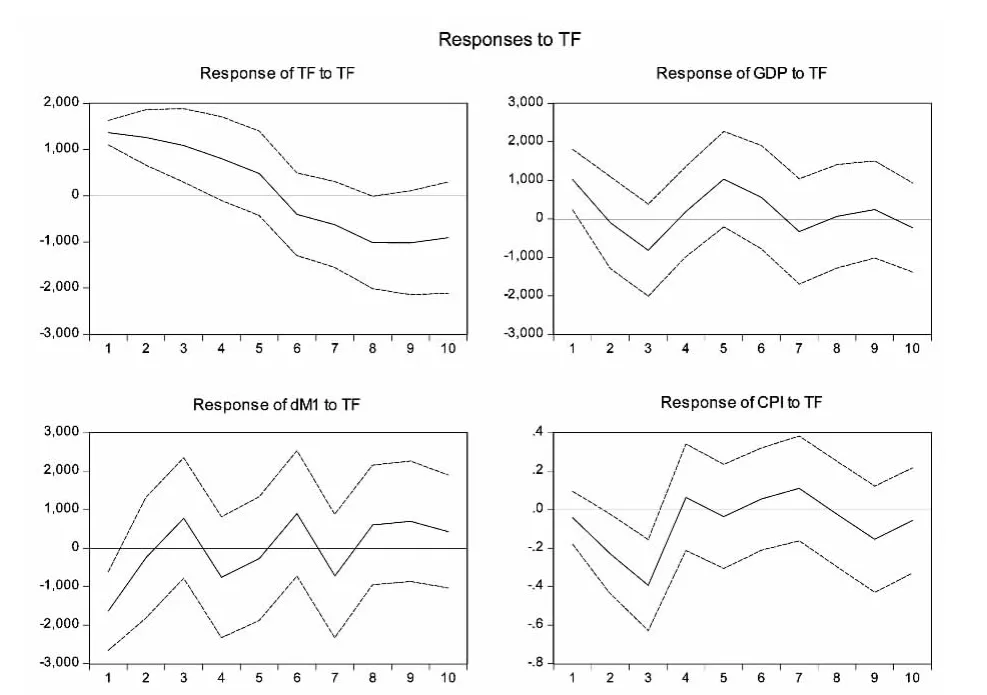

根据格兰杰因果检验结果,国库现金余额(TF)的变动会对宏观经济因素产生影响,为了定性、定量测定国库现金余额(TF)对宏观经济变量的影响,笔者拟对当国库现金余额(TF)出现一个正向波动后,国库现金余额(TF)本身以及国内生产总值(GDP)、货币量变动(dM1)、居民消费价格指数(CPI)随之产生的变动进行分析。

图7 IRF脉冲响应分析结果

从IRF脉冲响应函数检验结果看,当国库现金余额(TF)受到自身正向冲击后,较高水平的国库现金余额(TF)会逐渐下降,长期看国库现金余额(TF)水平会下降至低于原有水平,后随着宏观经济周期及财政货币政策的调整上升恢复稳定。国内生产总值(GDP)受到国库现金余额(TF)的正向冲击后,短期内国内生产总值(GDP)会产生正向变动,随后逐渐在零点附近波动直至最终影响消失。国库现金余额(TF)正向冲击对货币变化量(dM1)有显著的负向作用而后逐渐恢复平稳,这刚好解释了居民消费价格指数(CPI)受到国库现金余额(TF)正向冲击后,货币量减少,致使市场上热钱减少、市场上物价水平逐渐下降,即居民消费价格指数(CPI)受到影响后逐渐下降,货币供应量受到的影响逐渐消除后,居民消费价格指数(CPI)逐步趋于稳定。

6、动态影像路径分析

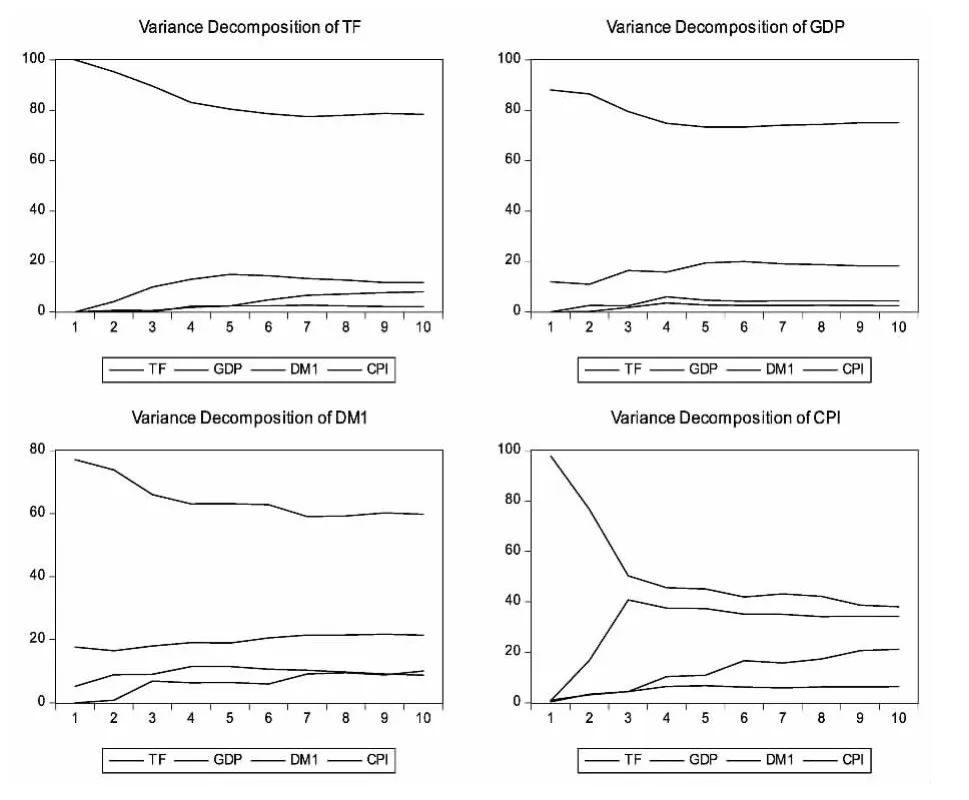

通过结构方差分解,将模型内变量的方差分解到各个扰动项上,进而得到国库现金余额(TF)扰动因素在VAR模型中对国内生产总值(GDP)、货币量变动(dM1)、居民消费价格指数(CPI)所产生影响的程度。

图8 结构方差分解分析结果

从结果看,其他宏观经济因素的变动对国库现金余额变动的解释能力不尽人意,再次凸显了我国国库现金管理灵活度低、操作复杂的特点。另一方面,国库现金余额(TF)的变动对国内生产总值(GDP)、货币量变动(dM1)以及居民消费价格指数(CPI)的波动均有较大的影响,其中对居民消费指数(CPI)变动的解释能力稳定在40%左右,而对国内生产总值(GDP)和货币量变动(M1)的波动解释能力稳定在20%左右,体现了国库现金余额管理对我国经济稳定发展、控制货币流通进程、抑制通货膨胀均有重要作用。

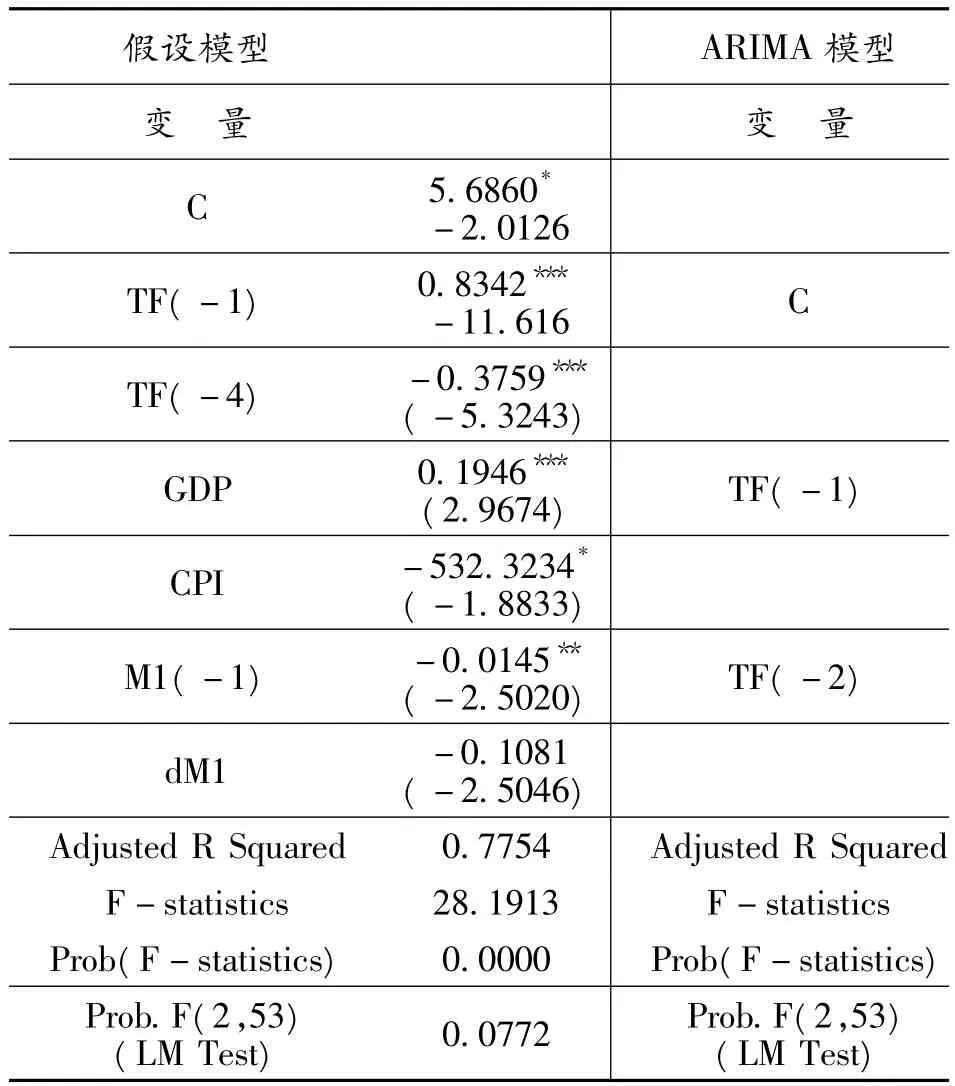

四、国库现金余额预测模型的建立

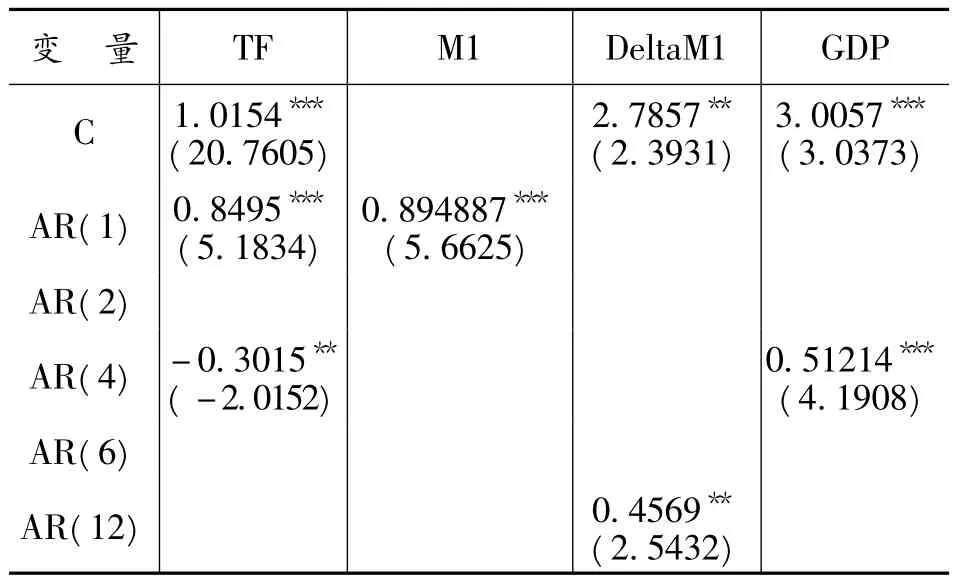

由于国内生产总值(GDP)、居民消费价格指数(CPI)均为我国经济发展的重要控制指标,国家统计局对于这两类指标已有详尽、准确的预测体系,根据前述自相关检验结果可知,月度国库现金余额(TF)与其前一期的国库现金余额[TF(-1)]和前一季度的国库现金余额 [TF(-4)]有着显著关联性。同时,从国库现金余额管理的货币效应进行考虑,央行可以结合对我国前一期货币量 [M1(-1)]及其变动量(dM1)未来变化的预测与衡量,来对未来国库现金余额进行预测。

现构建国库现金余额(TF)预测模型如下:

TF=α+βTF(-1)+γTF(-4)+ηGDP+δCPI+λM1(-1)+φdM1+ε

表5 假设模型及ARIMA模型检验预测结果

采用该模型进行检验的优点主要是两个方面。一方面,该模型将我国宏观经济环境因素与时间序列算法结合,模型拟合优度和预测能力较现在常用的国库现金流预测的传统ARIMA模型显著提高,可以得到更为准确的未来国库现金目标余额,更全面、科学地揭示国库现金底额的变化与发展规律。另一方面,通过建立国库现金余额与同期国内生产总值、居民消费价格指数及货币变动量建立联系,既可以利用这些宏观因素进行准确预测,又可针对我国经济发展现状并通过权衡货币变动量、国内生产总值、居民消费价格指数与国库现金余额的关系,建立起全面、及时、准确、科学的国库现金流与底额的预测体系,发挥国库现金管理促进我国经济高效、均衡发展的重要作用。

五、结论及政策建议

1、研究结论

笔者通过对国库现金余额月度数据的研究,得知当月国库现金余额与上一月以及与上一季度国库现金余额具有显著相关性。通过VAR模型研究国库现金余额与与宏观因素的响应机制,发现国库现金余额与我国宏观经济发展有着密切联系,国库现金管理可以通过对货币供应的影响进而影响我国整体经济环境;国库现金余额受宏观经济因素影响并不显著,原因可能是我国国库现金管理机制尚不够成熟、操作模式相对简单、操作频率较低、规模较小。

2、政策建议

(1)完善健全国库现金流量预测机制

目前,设定目标现金余额在各国国库现金管理中已得到较为广泛应用,国库现金流预测起到了不可忽视的作用。国库现金流模型预测过程中,可适当增加可控变量以观测记录变量与国库现金流量的关系,进而使得国库现金流预测模型将特殊事件及未能合理估计影响的宏微观因素及时反映到国库现金流预测机制中,使得预测更为准确。为了实现这一目标,我国国库现金管理部门或代理部门与公共财政各部门间需要建立良好沟通机制及合作渠道,在国库现金流各项细化指标中将相关指标建立联系。加强国家预算部门、税务部门的收入预测、债务和还款预测的配合,以便通过易于预测的指标的预测来改善现金流的预测质量。借此推算其他未来收入支出数据与相关经济指标,从而得到更为贴近实际的预测值。

国库现金流预测利用的各类模型中的任何模型都只是研究国库现金流的若干侧面,在确定性因素和不确定性因素、已知和未知因素的共同作用下,单一的系统模型难以揭示国库现金流的变化与发展规律。为了建立全面、及时、准确、科学的国库现金流预测体系,可利用预测国库现金流的模型可改进、不同预测模型融合性强的优点,充分发挥现代智能算法的优势,结合传统时间序列算法的思路,如以人工神经网络为模型基础,训练过程中加入异方差模型的比较,如BP-GARCH模型,进一步减小误差,加强对收入支出数据波动的考虑。

(2)各部门加强协调、统筹使国库现金得到充分利用

对国库现金收入支出控制的加强将保证国库现金流与国库资金余额预测的准确与可靠。预测国库现金的同时,可以通过分析国库现金余额与宏观经济因素的响应机制,依照我国经济发展宏观目标与货币财政政策的协调机制,实现制定最优国库现金目标余额的目标,保障国库现金管理职能及作用的有效发挥。政府应在建立并健全现金管理计划的同时,采取改进收入预测和对财政承诺进行有效的电子集中化核算等措施。收入上应做到对国库支出及时有效的反应;支出上延缓现金出库时间,保证国库拥有最优现金底额。

随着我国市场经济体制的不断完善与深化,财政部门在央行与财政分家的背景下,为了进一步巩固国库现金管理的主体地位,需加强各级财政宏观部门调控和实施财政政策的能力。如财政部门内部设立专门的国库管理机构基础上进一步加强与中央银行的沟通、协调;中央银行应定期、及时与国库管理部门交换信息;中央银行主动协助国库管理部门开展相关工作,使中央银行与国库管理部门高效合作,避免中央银行仅起到出纳与清算等基础作用。

[1]Dobson L.W.A Note on the Alternative Uses and Yields of Idle Public Funds[J].National Tax Journal,1968,(9):304 -313.

[2]Aronson J R.The idle cash balances of state and local governments:an economic problem of national concern [J].The Journal of Finance,1968,(3):499-508.

[3]Haywood C.F.The Pledging of Bank Assets:A Study of the Problem of security for Public Deposits[M].Association of Reserve City Bankers,1967.112-145.

[4]潘国俊.政府资金运动与货币供给量的关系研究[J].金融研究,2004,(6):81-89.

[5]陈建奇,张 原.国库现金转存商业银行对货币供给政策的影响——基于商业银行资产负债框架的扩展分析 [J].金融研究,2010,(7):85-99.

[6]翟 进.我国国库现金管理与货币政策关系的协调 [D].北京:财政部财政科学研究所硕士论文,2007.31-39.

[7]陈建奇,李金珊.国库现金对货币供给政策的影响机制及证据:基于中国中央银行经理国库制度背景的研究 [J].世界经济,2008,(7):44-56.

[8]Miller M.H.,Orr D.A Model of The Demand for Money by Firms[J].The Quarterly Journal of Economics,1966,(3):413 -435.

[9]Maldonado R.M.,Ritter L.S.Optimal Municipal Cash Management:A Case Study[J].The Review of Economics and Statistics,1971,(4):384-388.

[10]王俊霞,邓晓兰,赵榆森,李万新.基于 Miller-Orr模型的省级政府现金管理实证研究 [J].当代经济科学,2006,(5):103-109.

[11]柳建光,李子奈.商业银行定期存款的中央国库现金管理方式对货币政策的影响研究[J].财政研究,2007,(6):57-60.

[12]陈燕武,吴承业.论宏观经济计量模型的发展[J].华侨大学学报,2002,(2):15-17.

[13]Razek J.R.Gain Control of Your Organization’s Finances:Cash Budgets[J].Nonprofit World,1993,(2):30-37.

[14]Stasavage D.,and Moyo D.Are Cash Budgets a Cure for Excess Fiscal Deficits(and at What Cost)[J].World Development,2000,(12):2105-2122.

[15]英国皇家银行学会(著),刘霄仑(译).现金流量管理(中译本)[M].北京:中信出版社,2002.69-79.

[16]Watts R.L.,Leftwich R.W.The Time Series of Annual Accounting Earnings[J].JournalofAccounting Research,1977,(2):253-271.

[17]Lipe R C,Kormendi R.Mean Reversion in Annual Earnings and Its Implications for Security Valuation[J].Review of Quantitative Finance and Accounting,1994,(4):27-46.

[18]陈建奇,李金珊.国库资金模型构建与预测——基于Box-Jenkins方法的研究[J].山西财经大学学报,2007,(5):97-102.

[19]白景明.构造现代国库制度的配套改革措施[J].广东财政,2002,(12):18-19.

[20]何明霞.国库现金管理与货币政策的协调 [J].统计与策,2004,(10):130-131.

[21]潘国俊.国库现金管理模式研究——兼论我国国库现金管理体制改革[J].财政研究,2004,(8):21-23.

[22]Sims C A.Comparison of interwar and postwar business cycles:Monetarism reconsidered [J].The American Economic Review,1980,(2):250-257.

[23]Granger,C.W.J.Investigating Causal Relations by Econometric Models and Cross Spectral Methods [J].Econometrica,1969,(8):424-438.

(编辑:余华;校对:周亮)

猜你喜欢

英语文摘(2022年3期)2022-04-19

中国外汇(2019年12期)2019-10-10

活力(2019年15期)2019-09-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国会计年鉴(2019年0期)2019-07-14

中国外汇(2019年9期)2019-07-13

中国外汇(2019年23期)2019-05-25

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30