利率衍生品与商业银行信贷扩张——基于我国上市银行的面板数据分析

2014-10-16 10:42斯文

暨南学报(哲学社会科学版) 2014年3期

斯 文

(上海社会科学院 世界经济研究所,上海 200010)

一、引 言

20世纪70年代以来,伴随着发达国家纷纷推行金融自由化政策,放松甚至取消了对利率的管制,利率波动日益频繁而剧烈,面对不断增大的利率风险,各国金融机构尤其是商业银行迫切需要一种既简便可行、又切实有效的利率风险管理工具。在这样的历史背景下,1975年10月芝加哥期货交易所首先推出了政府国民抵押贷款协会(GNMA)抵押凭证期货合约,标志着利率衍生品这一崭新的金融工具诞生。此后,利率互换、远期利率协议、利率期权等衍生品合约相继推出,利率衍生品市场得到了空前的发展。根据国际清算银行(BIS,2013)统计,2012年末全球利率衍生品合约名义本金为538.25万亿美元,比2000年底增长了7.2倍,占全部衍生品的比重高达 78.35%。

与发达国家相比,我国利率衍生品市场起步较晚、发展较慢,期间也经历了波折和反复。早在20世纪90年代初期,我国就创建利率衍生品(国债期货)市场进行了尝试,然而由于当时内外部条件均不成熟,历时两年半的国债期货试点最终在1995年5月以失败告终。经过十年的痛定思痛,中国人民银行于2005年6月在银行间债券市场正式推出了债券远期,这标志着我国重新开启了建立规范的利率衍生品市场的进程。随后,银行间债券市场于2006年2月推出利率互换,又于2007年11月推出远期利率协议,合约品种日趋丰富,市场交易增长迅速,2012年交易量达到2.92万亿、交易笔数为2.1万笔,分别是2006年的29倍和42倍,其中利率互换合约的占比就高达99%,成了市场的主导。

商业银行作为利率衍生品市场的主要参与者,运用衍生品合约能有效对冲利率风险,改善资产与负债的久期错配,更好地发挥金融中介功能,同时在一定程度上提升了金融市场运行效率,完善金融资产定价机制。鉴于目前我国企业融资以银行贷款为主,中央银行货币政策效应主要通过银行信贷渠道进行传导。而国外的最新实证研究表明运用利率衍生品可对商业银行信贷供给产生正向拉动作用。因此,我国商业银行运用利率衍生品是否能对其信贷扩张行为产生影响?这种影响是正效应还是负效应?效应的具体规模会有多大、显著性水平如何?这些问题正是本文试图回答的。

本文的结构安排如下:第二部分是对已有的相关研究文献进行回顾和梳理;第三部分是从变量选择、模型构建和样本选取等方面对实证研究进行设计;第四部分是报告实证模型的结果并进行分析;第五部分提出相应的政策建议。

二、文献回顾

国外研究表明,利率风险是商业银行业绩波动的主要驱动因素,进而会对商业银行的市值和股票收益率带来负面冲击。自20世纪80年代中期以来,伴随着发达国家金融创新的不断深化,衍生产品逐渐成为商业银行管理包括利率风险在内的各类金融风险的主要工具和普遍手段。衍生品对银行信贷行为的影响也逐步受到国外理论界和监管层的关注,相关的研究讨论从规范分析和实证分析两个层面展开。

(一)规范分析

在传统的金融中介理论中,银行的委托人是存款人和股东,而银行则是负有监督借款人职责的代理人。Diamond通过在金融机构委托—代理模型中引入风险分散化(Risk diversification),发现风险分散化能有效提升金融中介功能、改善对代理人的激励和约束,同时这一拓展的模型也显示商业银行通过金融衍生工具对冲利率风险弱化资本对信贷行为的制约,提高对信贷风险的容忍度,最终增强信贷供给能力。Smith and Stulz通过建立企业价值最大化的套期保值行为模型,发现利用衍生品管理风险可以有效降低企业盈利的波动并增强偿债能力,进而提升节税收益、发挥税盾效应,通过模型可以推测出运用衍生品对冲利率风险的商业银行存在着更强烈的信贷扩张冲动。Stulz则从公司财务的角度出发,分析认为通过衍生品套期保值能明显降低财务困境和破产发生的概率,减少破产的直接和间接成本,提高最优资本结构中的债务比例,这也会诱使商业银行扩大信贷规模。Brewer et al则以资产组合为视角,指出银行参与金融衍生品活动也可能会取代部分传统的信贷业务,衍生品业务会加快推进银行业务和发展模式的调整,在这种情况下衍生工具的使用和贷款之间就是一种替代关系。

(二)实证研究

国外关于衍生品对银行信贷行为影响的实证研究是按照衍生品的不同类型展开的:一是利率衍生品。Brewer et al对资产规模超过3亿美元的734家美国商业银行,通过面板数据模型对1985—1992年的数据进行分析后发现,与未使用利率衍生品的银行相比,利用衍生品的银行在工商信贷业务中存在更高的增长率,利率衍生品对银行信贷扩张产生了显著的正效应。此后,Purnanandam和 Zhao and Moser通过研究美国银行业的相关数据也得出了相似的结论。然而,Cebenoyana and Stra-han以74045家美国的商业银行作为研究对象,通过分析1988—1993年的财务数据后,却发现利率衍生品业务对银行从事高风险的信贷活动产生了显著的抑制作用。二是信用衍生品及其他衍生品。Hirtle通过分析270家美国商业银行1997—2006年的季度数据,得出了与利率衍生品相似的结论,即信用衍生品的运用也会对银行贷款增长产生正的影响。FrankeandKrahnen对担保债务凭证(CDO)和 Goderis et al 对担保贷款凭证(CLO)的实证研究均表明,商业银行信贷资产证券化与贷款增长之间存在正相关关系。

(三)国内研究状况

伴随着利率衍生品市场的发展,我国学术界也开始关注这一领域,并且主要围绕四个方面展开研究:一是从全球的金融市场视野出发,研究发达国家利率衍生品市场及监管改革,并对我国市场的发展提出政策建议(如,王吉、刘湘成);二是从微观的金融机构视角出发,分析商业银行的期限错配、资产规模和资本水平对利率衍生品需求的影响(王敬);三是从合约的风险管理功能出发,分析利率衍生品如何有效地管理市场参与者面临的利率风险(如,康志勇、张莉);四是从定价的影响因素角度出发,分析我国利率衍生品尤其是利率互换的现有定价机制所存在的缺陷,进而提出改进的相关建议(如,陈可、任兆璋)。

从上述文献回顾可以看出,国外的研究是以发达国家的银行业作为考察对象,而国内尚未对利率衍生品与银行信贷关系展开系统性的研究。而本文的贡献在于尝试以我国上市商业银行为研究对象,运用面板数据模型来分析利率衍生工具对信贷扩张行为的具体影响,在为我国利率衍生品市场发展提供经验证据的同时,也为政策制定者和实践操作者带来一些政策启示。

三、研究设计

(一)变量选取与计算

本文是考察利率衍生品对银行信贷扩张的影响,根据目前实证研究中的普遍做法,用商业银行的贷款增长率来代表信贷扩张速度,并将其作为实证研究的被解释变量。而针对解释变量和控制变量的选择及计算如下。

1.解释变量

按照我国《企业会计准则第22号——金融工具确认和计量》等相关要求,计量和披露利率衍生工具的使用信息包括名义本金和公允价值。Pantzalis et al和 Zhao and Moser指出名义本金是衡量衍生品交易的一个理想指标,此外Triki认为由于衍生品的公允价值易受被对冲资产价值波动和时间的影响,因而公允价值不适合作为实证研究的指标。据此,本文借鉴了 Brewer et al和 Hirtle等的研究思路,使用对冲比率来代表银行对利率衍生品的运用程度,并且设计了两种指标:一是利率衍生品名义本金占资产总额的比重;二是利率衍生品名义本金占贷款总额的比重。

此外,由于我国利率衍生品分为债券远期、利率互换以及远期利率协议三种,而商业银行主要运用利率互换和远期利率协议来对冲信贷业务中的利率风险,因此,实证研究中涉及的利率衍生品名义本金是利率互换与远期利率协议名义本金的合计数。

2.控制变量

为了更加精确地检验利率衍生品对信贷扩张的影响,在已有实证文献的基础上并结合银行信贷决定因素方面的研究,相关控制变量设定如下:

(1)存款因素。存款是商业银行贷款资金的主要来源,会对银行的信贷行为产生影响(Bernanke and Lown)。而我国的商业银行也素有“以存定贷”的借贷特征,因此将存款增长率作为影响信贷扩张的控制变量。

(2)货币政策。作为央行调控宏观经济的手段,货币政策的变化将直接影响银行信贷扩张速度。目前,度量我国货币政策的指标是货币供应量,并且广义货币供应量M2的变动更能反映我国货币政策的意向(赵文胜、张屹山),因而本文选择 M2 的变化率作为代理央行货币政策的控制变量。同时,用狭义货币供应量M1的变化率作为检验模型稳健性的替代变量。

(3)资本充足。Berger and Udell在分析美国银行业时发现资本充足水平对信贷变化会产生显著的影响,徐明东对我国银行业的实证研究中也得到了相似的结论,所以在本文实证中也对资本充足因素进行了控制,目前衡量资本充足水平的指标有资本充足率和核心资本充足率两个指标。

(4)贷款质量。Sharpe and Acharya通过研究发现信贷扩张与贷款质量相关,戴金平等对我国银行业的分析表明衡量信贷质量的不良贷款率指标对信贷增速存在负效应。因此在实证模型中用不良贷款率代表贷款质量,同时用拨备覆盖率作为模型稳健性检验的替代变量。

(5)流动性水平。商业银行的流动性水平是影响信贷扩张的重要因素之一,目前衡量我国商业银行流动性水平的指标主要包括存贷款比率、流动性比例等指标。因此,本文实证模型中运用存贷款比率表示商业银行流动性水平,而将流动性比率作为模型稳健性检验的替代变量。

(6)存贷利差。目前我国商业银行利润的主要来源是存贷款之间的利差,因此存贷利差水平也是影响信贷扩张的一个因素。因此,在实证模型中用净息差来表示存贷利差水平,其中净息差=(利息收入-利息支出)/盈利资产平均值。

(7)银行规模。由于银行规模代表了可以利用的资源数量,在实证研究中通常也对银行规模的影响进行控制,参考国内外的普遍做法,在实证模型中对银行总资产取自然对数形式。同时,用银行营业收入取自然对数形式作为检验模型稳健性的替代变量。

最后,需要补充说明的是,由于存在决策的时滞效应,银行当期的资本充足、贷款质量和流动性水平往往会在下一期才会对信贷扩张产生影响,同时也为了有效降低模型的内生性问题,本文参考了王擎、吴玮的研究思路,用反映资本充足、贷款质量和流动性水平的各自一阶滞后变量作为相应的控制变量。

(二)模型构建及说明

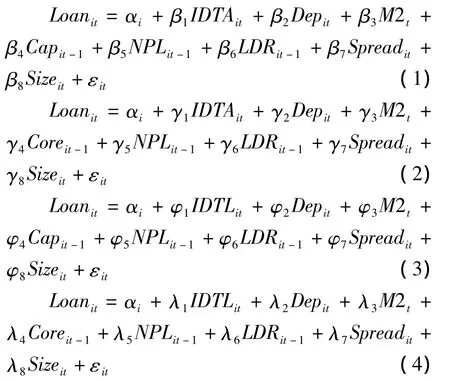

依据上述变量的选择,并且考虑到利率衍生品使用这一解释变量由两个指标代表,同时,资本充足水平也同样有两个指标表示,因此构建如下四个实证分析模型:

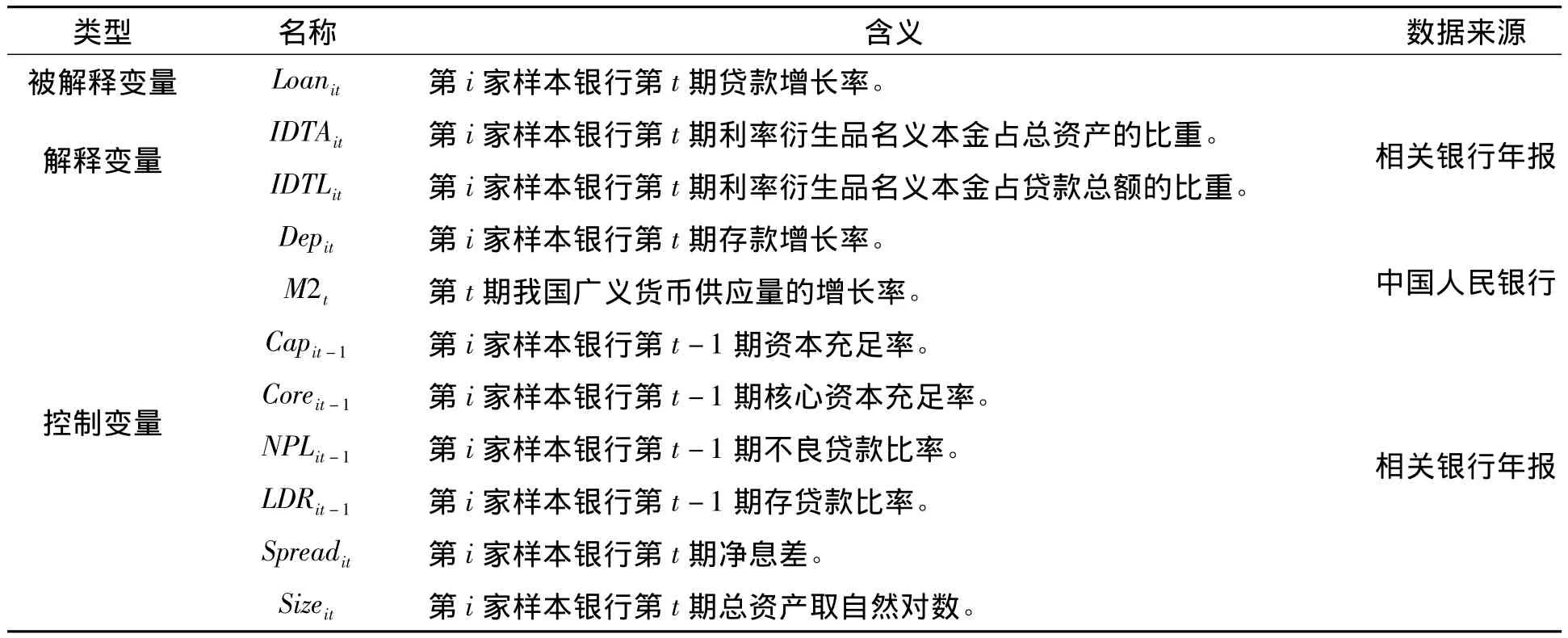

针对上述模型(1)至(4)中变量的说明如下表1。

表1 模型(1)至模型(4)中变量的说明

(三)样本选择

考虑到样本的可获性和客观性,本文选择了在我国沪深A股市场上市的16家商业银行作为实证样本,这16家银行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、中国光大银行、华夏银行、平安银行、招商银行、上海浦东发展银行、兴业银行、中国民生银行、北京银行、南京银行和宁波银行。

正如上文提到的,本文实证研究中涉及的利率衍生品名义本金是利率互换与远期利率协议名义本金的合计数,而利率互换业务于2006年2月在市场上推出,因此,本文选择2006年至2012年作为样本观测的期间,并且以年度数据作为观测数据。同时,剔除了相关变量数据缺损的样本,最终得到108组观测值,其中2006年为14组、2007年为15组、2008年为15组、2009年为16组、2010年为16组、2011年为16组、2012年为16组。由于每个时期的样本银行数量并不完全一样,因此属于非平衡面板。

四、实证分析

(一)描述性统计结果

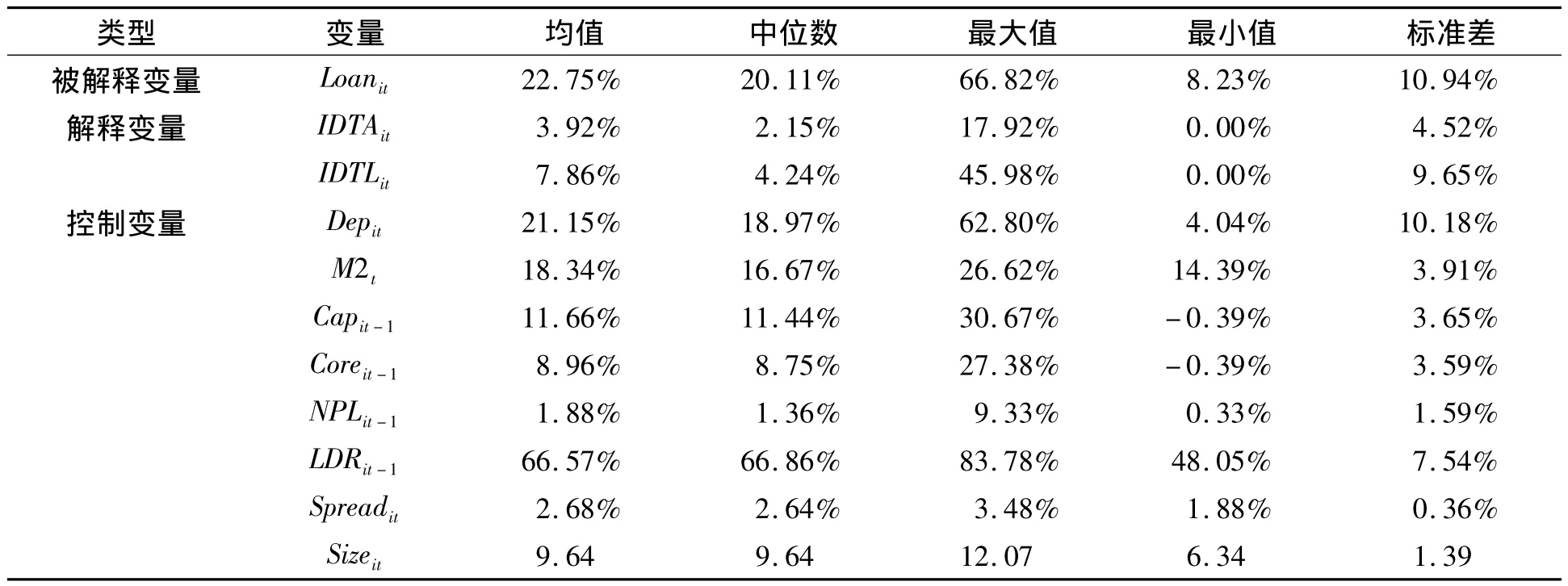

表2 变量的描述性统计量

从表2可以看出,由于我国上市银行在业务发展侧重、从业人员素质、风险管理水平等方面存在一定差异,因此在运用利率衍生品方面的差异性也比较明显。同时,样本银行在存款增长率、资本充足水平、信贷资产质量、流动性水平、存贷利差、资产规模等方面均存在着比较大的差距,反映出样本银行之间具有明显的异质性,这说明实证研究的样本具有广泛性和代表性。

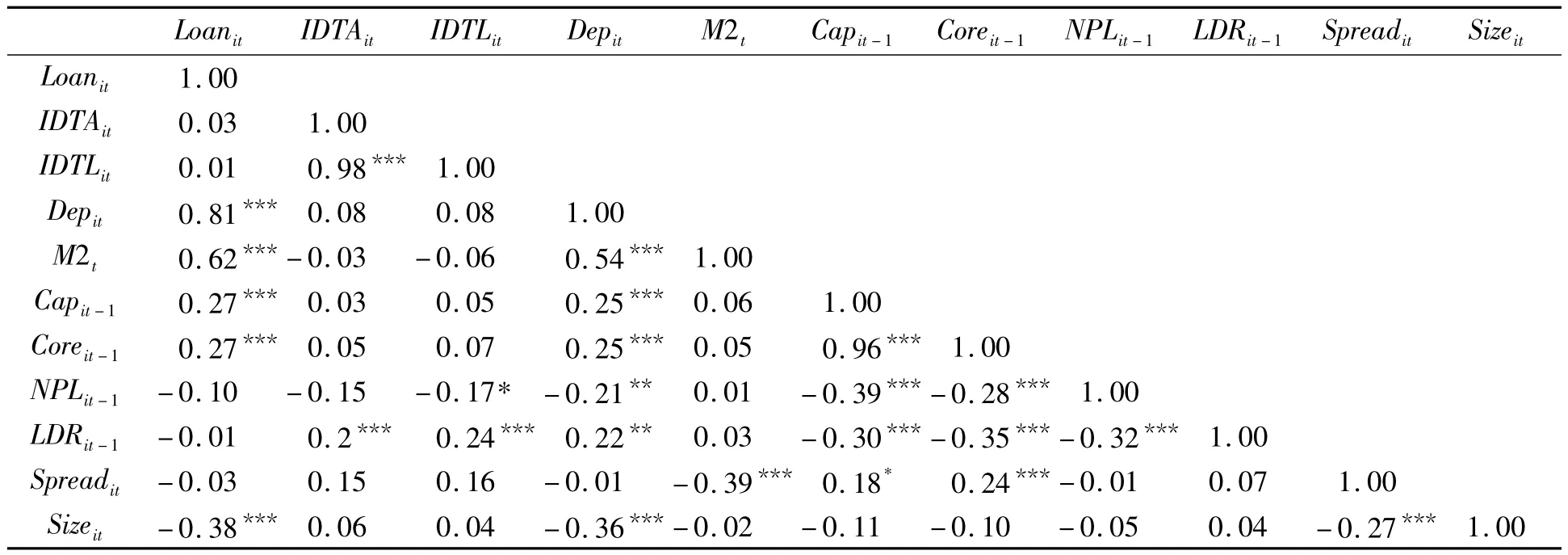

(二)变量的相关性

表3 变量的相关系数矩阵

从表3可知,代表解释变量的两个指标之间、表示资本充足水平的两个指标之间存在高度相关性,因而建立了上文中四个不同的实证模型;而在每个模型中,解释变量与控制变量之间、控制变量内部之间的相关系数较低。因此可以认为这四个实证模型均不存在显著的多元共线性问题,模型设定是恰当的。

(三)实证结果与分析

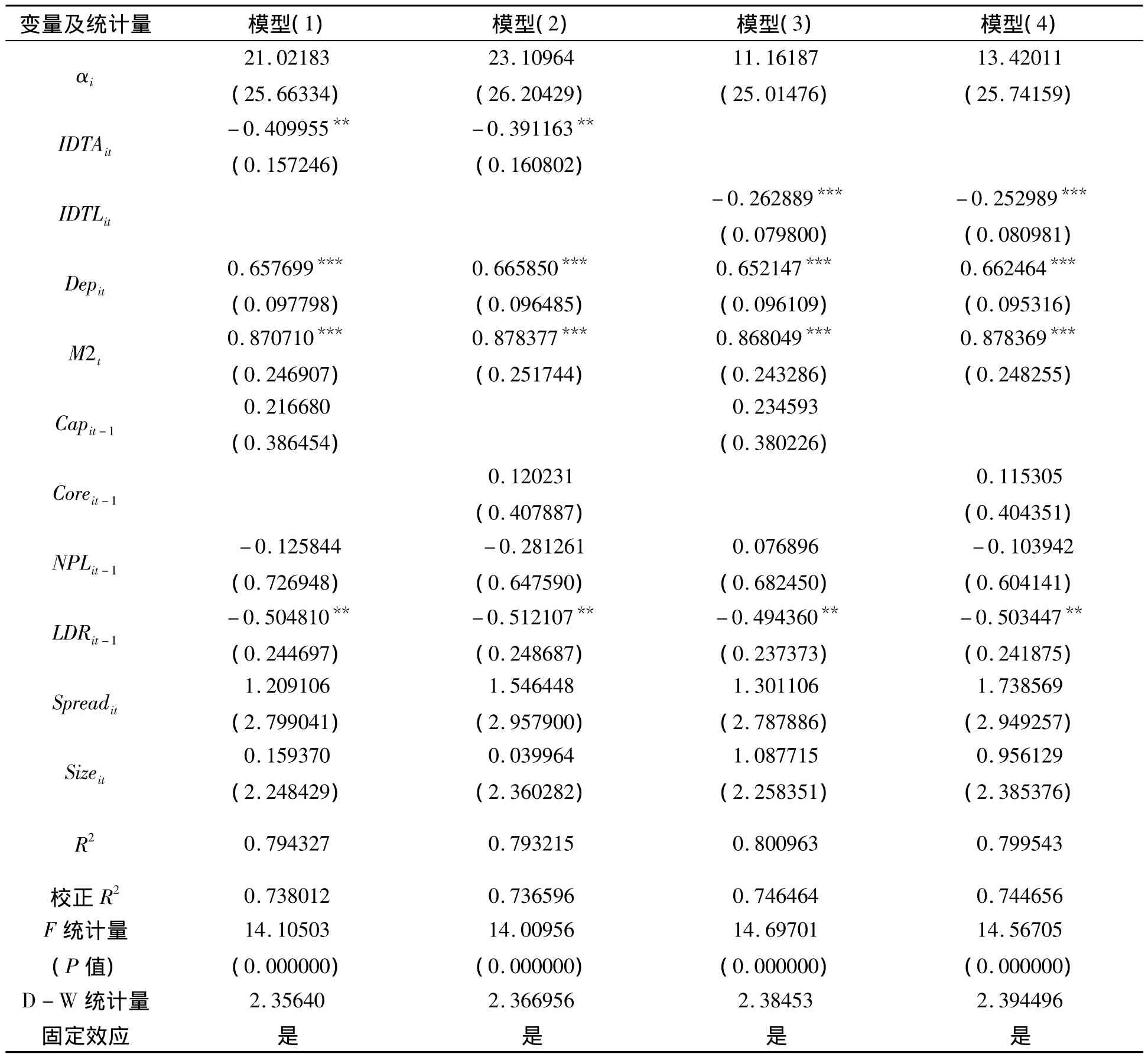

由于本文是关注利率衍生品对银行信贷扩张的影响,因此感兴趣的是实证模型系数β、γ、φ和λ的符号、大小及显著性水平。按照实证模型(1)至(4)分别进行回归分析,同时借助目前广泛运用的计量软件Eviews7.0完成。相应的回归结果见表4。

表4 模型(1)至(4)的回归模型结果

从表4可以看出,回归模型的可决系数(R)和校正的可决系数均较高,意味着实证模型的拟合程度较好。同时,表4显示我国上市银行运用利率衍生品的行为对信贷扩张产生了显著的负效应,这与国外多数实证研究的结果完全相反,但与 Cebenoyana and Strahan的研究结论保持一致。具体而言,当利率衍生品名义本金占总资产的比重提高1%时,将导致银行信贷增速下降约0.4%,显著性水平达到5%;而当利率衍生品名义本金占信贷总额的比重提高1%时,则银行信贷增速下降约0.25%,显著性水平提高至1%,这说明我国利率衍生品市场发展对银行传统信贷业务产生了一定的替代效应和抑制效应。究其原因,笔者认为可以从以下三个方面进行解释:

首先,利率衍生品降低了资金使用成本,提高了资本利用效率。伴随着我国利率市场化改革的不断推进,商业银行面临的利率风险也日益增加,利率衍生品为银行管理利率风险提供了便捷、有效的工具和手段,同时,利率衍生品还能综合反映各种市场信息和未来预期,具备独特的预测未来货币政策走向的优势。因此,通过利率互换、利率远期协议等衍生金融工具,银行可以在不改变已有资产和负债的前提下,短期内完成对利率敞口的管理,更好地实现与客户现金流的匹配,锁定相应的融资成本和信贷收益,促进信贷资源配置的帕累托改进。而这些能够在一定程度上约束银行盲目扩大信贷规模的冲动。

其次,利率衍生品提高了产品竞争优势,扩大了中间业务范围。银行服务的核心竞争力在于能为客户提供稳定、可信的金融服务模式,帮助客户提高资金使用效率、降低资金交易成本、满足特定交易需求。而商业银行通过利率衍生工具在有效提升自身利率风险管理水平的同时,也使其有能力提供更具定价优势的金融产品与服务。同时,银行在资产管理产品中通过引入利率衍生品、进行结构性设计,从而进一步满足客户多元化的风险偏好和多样化的收益要求。可以说,利率衍生品有利于提升银行产品和服务的市场竞争力,有助于改变商业银行以信贷规模扩张的外延式发展模式。

最后,利率衍生品拓展了营业收入来源,改变了单一盈利模式。通过参与利率衍生品市场的交易,银行的收入和盈利有了两个全新的来源:一是在市场中扮演做市商的角色,通过买卖报价的差价来获取收入;二是通过以套利、投机为目的的交易,并借助自身的专业优势,获取可观的投资收益。同时,利率衍生产品具备灵活性、便利性和低成本优势,运用杠杆交易、净额结算等方式节省了大量资金占用,这对商业银行而言也具有很强的吸引力。

截至2012年末,我国上市银行利率衍生品名义本金占总资产的比重已达3.6%,其中股份制商业银行的比重更是达到5.5%,利率衍生品对传统信贷业务的挑战已经有所显现。

此外,从表4也可以看出,相关控制变量对银行信贷的影响基本上与理论研究和多数实证结果相吻合。

(四)模型的稳健性检验

为了检验研究结果的稳定性和可靠性,本文运用两种方法对实证模型进行稳定性检验:一是调整数据的观测期间,利用2008—2012年和2006—2009年的数据对实证模型进行重新测算后,发现研究结论并未发生显著变化;二是调整模型的解释变量,将原有解释变量中的M2变化率、不良贷款率、存贷款比率和总资产自然对数同时替换为M1变化率、拨备覆盖率、流动性比例和营业收入自然对数,检验发现原有结论未发生根本性改变。因此,可以认为本文实证结果是稳健和可靠的。

五、政策建议

根据实证研究的结果并结合利率衍生品市场发展的现状,笔者提出如下对策建议。

(一)运用利率衍生品完善货币政策

国际清算银行(BIS,1994)就曾指出“衍生品市场为各国央行实现货币政策目标提供了更多的备选工具”,越来越多的国家已经重视并积极运用利率衍生品来完善本国的货币政策。本文的研究表明利率衍生品对银行信贷扩张行为产生了负效应,这一结论为央行调控银行信贷活动提供了一个新的思路,在原有存款准备金率、再贴现率、公开市场操作等传统货币政策工具基础上,建议中国人民银行将利率衍生品纳入我国货币政策的工具箱,发挥其在利率、信贷等方面的调节作用,改善并健全货币政策信贷传导渠道的运行机制,增强货币政策调控的针对性、灵活性和前瞻性。

(二)夯实利率衍生品业务风险管控

不容忽视的是,利率衍生品也存在风险性,蕴含着包括市场风险、信用风险、流动性风险、操作风险、法律风险等多元的潜在风险暴露。Hirtle、Attig and Dai针对美国和加拿大商业银行进行的实证分析表明,运用利率衍生品等衍生品合约在一定程度上显著增加了银行的风险水平。对此,我国商业银行应当以《金融业改革与发展“十二五”规划》提出的“着力提升金融机构全面风险管理能力”为目标,在推进利率衍生品业务的同时,积极健全科学、有效的内部控制与风险管理体系。建议商业银行的管理层从内控目标、控制环境、风险识别、风险评估、控制活动、信息与沟通以及内部监督等方面出发,健全银行自身参与衍生品交易的风险管控机制并提升内控水平,有效防范为追求业绩考核和短期利益而盲目参与高杠杆、高风险的衍生品业务。从而,在稳健经营与风险可控的前提下,发展利率衍生品业务,发挥其对信贷扩张的抑制效应。

(三)加强对利率衍生品市场的监管

目前,我国商业银行运用的利率衍生品属于银行间市场的场外衍生品,然而近期发生的“债券黑金”事件暴露出我国银行间市场的交易缺乏公开透明性,容易成为利益输送的温床。对此,金融监管部门应当以落实十八大报告中提出的“完善金融监管,推进金融创新,维护金融稳定”为契机,加快建立一个具有充分透明度的市场框架并强化政府监管,以防范市场的系统性风险。建议从三个方面着手:一是完善监管的法律体系,尽快制定一部全面规范场外衍生品交易的法律,将包括利率衍生品在内的场外市场统一纳入监管框架;二是健全监管协调机制,改进不同监管机构之间的信息交流与共享机制,加强对利率衍生品市场监管的合作协调,充分发挥监管的协同效应;三是完善上海清算所作为场外市场中央对手方的功能,授权其负责对利率衍生品的交易、结算、风控、信息披露等重点环节进行统一规范管理。从而通过提升市场监管的有效性来促进商业银行稳妥、审慎地推进利率衍生品业务。

[1]BIS.OTC derivatives market activity in the second half of 2012[R].May 2013.

[2]Kashyap,A.K.and J.C.Stein.What do a million observations of banks say about the transmission of monetary policy?[J].American Economic Review,2000,(3).

[3]Purnanandam,A.K..Interest rate derivatives at commercial banks:An empirical investigation[J].Journal of Monetary Economics,2007,(6).

[4]Scott,W.L.,and R.L.Peterson.Interest rate risk and equity values of hedged and unhedged financial intermediaries[J].Journal of Financial Research,1986,(1).

[5]Kane,E.J.and H.Unal.Modeling structural and temporal variation in the market's valuation of banking firms[J].Journal of Finance,1990,(1).

[6]Leland,H.E.and D.H.Pyle.Informational asymmetries,financial structure,and financial intermediation[J].Journal of Finance,1977,(2).

[7]Diamond,D.W..Financial intermediation and delegated monitoring[J].Review of Economic Studies,1984,(3).

[8]Smith,C.W.,and R.M.Stulz.The determinants of firms'hedging policies[J].Journal of Financial and Quantitative Analysis,1985,(4).

[9]James,C..The losses realized in bank failures[J].Journal of Finance,1991,(4).

[10]Stulz,R.M..Rethinking risk management[J].Journal of Applied Corporate Finance,1996,(3).

[11]Brewer,E.,B.A.Minton and J.T.Moser.The value of using interest rate derivatives to manage risk at US banking organizations[J]. Economic Perspectives,2001,(3).

[12]Brewer,E.,B.A.Minton and J.T.Moser.Interestrate derivatives and bank lending[J].Journal of Banking and Finance,2000,(3).

[13]Zhao,F.and J.Moser.Bank lending and interest-rate derivatives[R].2009 European Banking Symposium in Maastricht.Working Paper,2009.

[14]Cebenoyana.A.S.and P.E.Strahan.Risk management,capital structure and lending at banks[J].Journal of Banking and Finance,2004,(1).

[15]Hirtle,B.J..Credit derivatives and bank credit supply[J].Journal of Financial Intermediation,2009,(2).

[16]Franke,G.and J.P.Krahnen.Default risk sharing between banks and markets:The contribution of collateralized debt obligations[R].NBER Working Paper No.11741,2005.

[17]Goderis,B.,I.W.Marsh,J.V.Castello and W.Wagner.Bank behavior with access to credit risk transfer markets[R].Working Paper,2006.

[18]王吉,刘湘成.欧洲利率衍生品市场发展经验及启示[J].金融纵横,2011,(1).

[19]王敬.利率衍生产品需求研究:来自中国金融机构的证据[J].中南财经政法大学学报,2010,(1).

[20]康志勇,张莉.利率衍生工具应对我国商业银行利率风险刍议[J].金融纵横,2009,(5).

[21]陈可,任兆璋.人民币利率互换中风险的市场价格[J].运筹与管理,2011,(6).

[22]Pantzalis,C.Simkins B.J.and P.A.Laux.Operational hedges and the foreign exchange exposure of U.S.multinational corporations[J].Journal of International Business Studies,2001,(4).

[23]Triki,T..Research on corporate hedging theories:A critical review of the evidence to date[J].ICFAI Journal of Financial Economics,2006,(3).

[24]Bernanke,B.S.and C.S.Lown.The credit crunch[J].Brookings Papers on Economic Activity,1991,(2).

[25]赵文胜,张屹山.货币政策冲击与人民币汇率动态[J].金融研究,2012,(7).

[26]Berger,A.N.and G.F.Udell.Did risk-based capital allocate bank credit and cause a"Credit Crunch"in the united states?[J].Journal of Money,Credit and Banking,1994,(3).

[27]徐明东.资本约束下的银行资产组合行为及其宏观经济效应[M].上海:复旦大学出版社,2011.

[28]Sharpe,S.A.and S.Acharya.Loan losses,bank capital,and the credit crunch[R].Federal Reserve Board of Governors,Washington,DC.1992.

[29]戴金平,金永金,刘斌.资本监管、银行信贷与货币政策非对称效应[J].经济学(季刊),2008,(2).

[30]王擎,吴玮.资本监管与银行信贷扩张[J].经济学动态,2012,(3).

[31]BIS.Macroeconomic and monetary policy issues raised by the growth of derivative markets[R].Nov.1994.

[32]Hirtle,B.J..Derivatives,portfolio composition,and bank holding company interest rate risk exposure[J].Journal of Financial Services Research,1997,(2-3).

[33]Attig.N.and J.Dai.Does trading in derivatives affect bank risk?The canadian evidence[R].Saint Mary's U-niversity Working Paper,2009.

[34]斯文.美国场外衍生品市场的影响因素分析与启示[J].西部论坛,2012,(6).

猜你喜欢

艺术评论(2018年8期)2018-12-28

东方艺术·大家(2016年10期)2018-01-29

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28