基于改进AHP的企业业绩综合评价方法研究

2014-09-30 06:20贾子超

沿海企业与科技 2014年4期

贾子超

一、问题的提出

企业经营业绩的评价一直是一个备受关注的问题,它关系到投资者、债权人和企业其他利益相关者的利益,因此如何合理有效地综合评价企业财务状况显得尤为重要。目前运用得最广泛的财务分析方法是比率分析法,它通过分析财务报表中各项目构成的具有鲜明财务意义的比率来评价企业财务状况,但它无法凸显企业财务状况各方面具有的内在联系。所以,欲达成此目的应选用综合财务评价分析方法。目前综合财务评价分析方法应用最广的是沃尔比重法和杜邦财务分析法。

20世纪初,亚历山大·沃尔率先在其《信用晴雨表研究》与《财务报表比率分析》中提出沃尔评分法。沃尔用线性关系将若干财务比率结合,借此评估企业之信用水平。沃尔选择七种财务比率,并分别确定其在总评价中的权重,总和100分。接着确定标准比率,并与实际比率进行比较,得出每项指标的分数,最终得出总评分。沃尔评分法也具有一些弱点,比如未能说明缘何选择七个指标,而非更多或更少;为何不选择其他财务比率;没有阐明各指标所占权重的合理性。这些弱点至今仍未获得改善。此外,沃尔评分法还存在一个技术问题,即某指标一旦出现严重异常,将会严重影响总评分的合理性。这个问题源自相对比率与比重相乘。

杜邦财务分析体系由美国杜邦公司首先应用。该体系利用各财务指标的内在关联,对企业经营效益进行分析评价。该体系将权益报酬率作为核心指标,有机结合企业赢利能力、营运能力和资本结构,构造一个完整、自上而下、全面直观凸显企业财务状况及经营成果的指标体系。杜邦体系凸显企业绩效的薄弱环节,点出企业改进的可能方向,并为企业决策者优化经营结构和理财结构、改进企业财务状况指出可能的方向。但是杜邦财务分析体系亦存在不足:指标比较单一,难以全面反映企业的财务状况;无法反映现金流量。因此,杜邦财务分析体系也亟待完善。

层次分析法是一种结合定性与定量、层次化、系统化的分析方法。它也是一种系统分析的数学工具,能够把复杂问题分解成组成要素,并按支配关系形成层次结构,进而应用两两比较方法确定决策问题的实用性和有效性,从而利用较少定量信息使决策思维过程数学化,为多目标、多准则或无结构特性的复杂决策问题提供简便决策。层次分析法一举改变长期以来决策者与决策分析者间难以沟通的状态。大多数情况下,决策者能够直接运用层次分析法进行决策,因而大大提高决策的可行性、可靠性和有效性。本文将在沃尔比重法和杜邦财务分析法的理论基础上提出一种基于改进AHP的企业业绩综合评价方法。

二、模型的建立

(一)建立层次分析结构模型

确定目标层(A层):这里的最高层也就是目标层是企业业绩综合评价。

确定准则层(B层):虽然不同利益主体进行财务分析各有侧重点,但就企业而言,可归纳为四方面:赢利能力、偿债能力、营运能力和发展能力。其中,偿债能力是实现财务目标的重要保证;营运能力是实现财务目标的经济基础;赢利能力则是二者协同作用的成果,也对增强二者具有推动作用。四种能力相互协同,构成企业财务综合分析的基本内容。

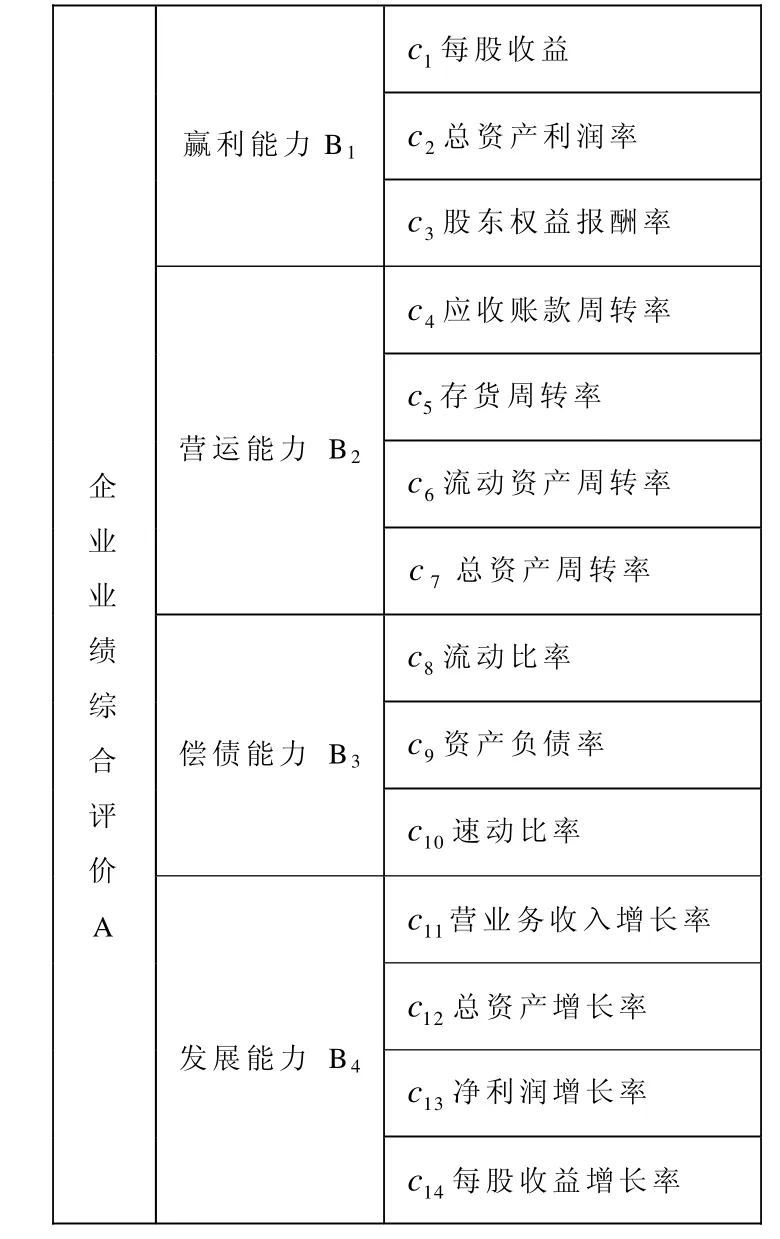

确定子准则层(C层):子准则层共十二项,对盈利能力选取每股收益、总资产利润率、股东权益报酬率3个指标进行评价,对营运能力选取应收账款周转率、存货周转率、流动资产周转率、总资产周转率进行评价,对偿债能力选取流动比率、速动比率、资产负债率,对发展能力选取营业收入增长率、总资产增长率、净利润增长率和每股收益增长率。综上,建立的递阶层次结构如下图1所示:

图1 企业业绩评价层次结构图

(二)构造两两比较矩阵,并进行一致性检验

依据各层次元素相互的重要性,运用1~9标度法对各层元素之重要性展开两两比较,得出判断矩阵如下:

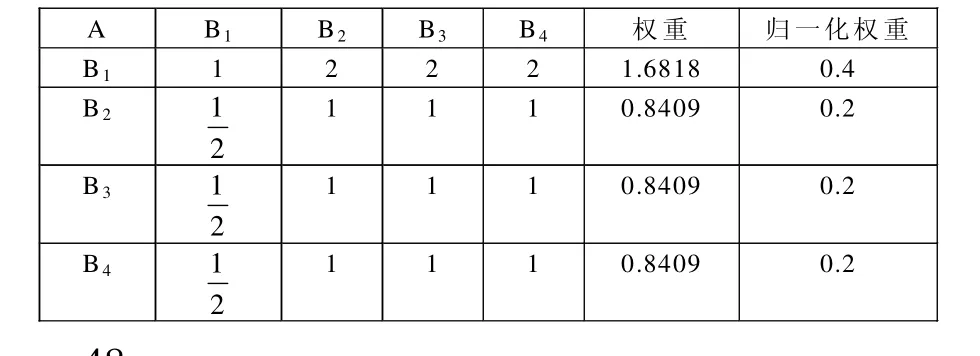

表1 A-B判断矩阵

计算得:λmax=4,CI=0,CR=0,接受一致性判断。

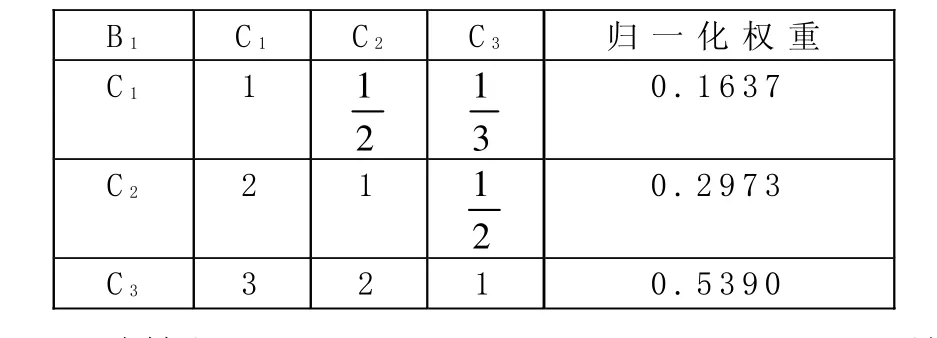

表2 赢利能力指标判断矩阵

计算得:λmax=3.0093,CI=0.0046,CR=0.0088,接受一致性判断。

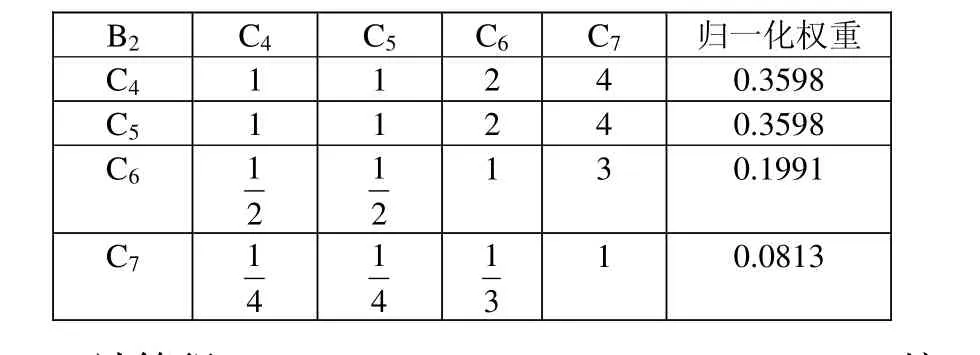

表3 营运能力指标判断矩阵

计算得:λmax=4.0207,CI=0.0069,CR=0.0078,接受一致性判断。

表4 抵抗风险能力判断矩阵

计算得:λmax=3.0536,CI=0.0268,CR=0.0516,接受一致性判断。

表5 发展能力指标判断矩阵

计算得:λmax=4.1228,CI=0.00409,CR=0.046,接受一致性判断。

(三)权重向量及一致性指标

由表1~表5的结果可知,CR值均小于0.1,因此各判断矩阵都符合一致性条件。

(四)AHP总排序及一致性检验

按照单排序的计算结果,依次计算总排序的权重向量,同时计算总排序随机一致性比例。其计算结果见表6:

由于CR<0.1,所以判断矩阵符合一致性检验。

因此,我们便可由C1~C14各指标的具体值赋予对应的财务比率的权重。

表6

(五)综合评价

本文采用线性加权的综合评价模型来评价。公式如下:

三、结 论

本文在沃尔评分法和杜邦财务分析法等综合财务评价分析方法的基础上,提出一种基于改进层次分析法的企业业绩综合评价方法。首先,层次分析法可为企业业绩综合分析提供层次思维框架。透过对各影响要素的两两比较,可增强判断之客观性,再根据层次分析法确定出的反映企业各方面财务能力的财务比率权重,算出企业最终的综合业绩评分值,根据综合评分直接反映企业综合业绩水平的高低,具有较强的实用性和可操作性。但使用层次分析法进行分析评价要注意以下几点:首先,对选择的要素进行两两比较打分常常需借助专家意见,这将在一定程度上增加层次分析法的主观性;其次,本文选取的14个财务指标是根据大部分企业综合选用的财务比率。在实际评价中,如果企业实际情况大相径庭或只侧重对企业某一方面能力进行评价时,可根据实际情况自行更变指标。

[1]吴祈宗.运筹学与最优化方法[M].北京:机械工业出版社,2003.

[2]王莲芬,许树柏.层次分析法引论[M].北京:中国人民大学出版社,1990.

[3]汪应洛.系统工程[M].北京:机械工程出版社,2003.

[4]朱建军.层次分析法的若干问题研究及应用[D].东北大学信息科学与工程学院,2005.

[5]李丹.曾繁荣.企业绩效评价研究方法综述[J].财会通讯.2011,(1).

[6]张先治.财务分析教学指导书[M].北京:中国财政经济出版社,2004.

猜你喜欢

数学物理学报(2022年1期)2022-03-16

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

民间故事选刊·上(2019年3期)2019-03-22

消费导刊(2018年8期)2018-05-25

故事大王(2018年2期)2018-02-11

领导文萃(2017年22期)2017-11-27

NBA特刊(2017年17期)2017-11-11

中国商论(2016年34期)2017-01-15

中国惯性技术学报(2015年1期)2015-12-19