中国证券媒体股评与股市风险预警

2014-09-29 01:39:46周晓红金宇超

新闻与传播评论(辑刊) 2014年0期

□ 周晓红 金宇超

中国证券媒体股评与股市风险预警

□ 周晓红*金宇超**

近年来我国股市历经大涨大跌,而同时也爆出一些证券媒体上的股评家被称为“黑嘴”、“庄托”,甚至“落马”等事件,使人们对证券媒体股评持怀疑态度。而证券媒体上的评论,具有一定的信息整合、提炼分析的作用,既扩展了投资者获取信息的渠道,又弥补了投资者对信息的认知不足,因此往往受到金融市场普通参与者的关注。尤其是在金融信息公开性不够,信息不对称仍较为严重的中国金融市场,证券新闻媒体成为金融市场的普通参与者获取市场公开信息的重要来源。

本文以三大证券报2007年以来的股市评论为考察对象,通过对681个版面,5000篇以上报道的研究,探析媒体在股市的跌宕起伏中如何发出自己的声音,是否起到了引导投资者理性投资,风险预警的作用,股评家在其中扮演了什么样的角色等。并深入探讨股评中的非理性倾向与取向偏差,尝试勾勒出现阶段我国证券媒体股评的状况与其中存在的问题。

股评 风险预警 非理性倾向 取向偏差 证券媒体

一、引 言

在目前我国不完善的金融市场中,金融信息曝光的渠道并不成熟,尤其是广大的个体参与者,对金融信息的获取渠道有限。财经媒体,尤其是证券媒体,成为他们获取金融市场信息的重要渠道。另外,我国金融市场参与者的个人素质也是参差不齐,很多缺乏金融基础的个体参与者即使面对重要的金融信息,对信息的认知能力也是有限的。而证券媒体上的股市评论,具有对金融信息一定的整合、提炼、分析的作用,既扩展了投资者获取信息的渠道,又弥补了投资者对信息的认知不足,因此往往受到金融市场普通参与者的关注。

虽然证券评论总给人以头头是道的感觉,但其对股市的预测与其实际走向大相径庭现象却是屡见不鲜。尤其是在2007年前后我国股市经历大涨大跌,同时也爆出众多媒体上的股评家被称为“黑嘴”“庄托”,甚至“落马”,等等,使人们对证券媒体股评持怀疑态度。人民网在2009年对吕平波、侯宁等四位较有名的股评家的预测言论做过事后验证,发现其正确率都不超过40%。

为何股评与股评家的表现不尽如人意?我国证券媒体股评的现状又是如何?

二、文献回顾

(一)股评与股评家在证券市场中的角色与功能

股评是指以股市和股票行情为对象的分析和议论性报道,具体内容涉及行情、走势和成因的分析评论。

研究者将中国证券市场上的股评家大致分为三类:第一类是技术分析派,其信奉的理念是“趋势是你的朋友,但从来没有大树能顶到天”。第二类是基本面分析派,这一派的股评家主要根据宏观经济政策状况和企业的微观因素来预测未来股价。第三类股评家是技术面和基本面的结合派,一般将两者结合起来运用,所谓“看基本面选股,用技术面选时”。虽然以上三种不同类型的股评家选择和预测股评的方法不尽相同,但研究表明,大多数股评家会倾向于具有某些共同特征的股票。①

1.背靠机构的股评家

股评家在证券市场中应该发挥什么样的作用?从我国证券市场的发展历程来看,股评行业最应该发挥的作用还是在于消除证券市场中由于各种原因所造成的投资者之间的信息不对称问题,如果股评家的投资分析具有重要的参考价值,那么市场的公平竞争将有助于股市的规范和发展,促使投资者回归理性的价值投资理念。因此,中国证券市场的管理机构、投资机构和个体投资者都十分关注股评行业的效率和真实性。

但是众所周知,中国证券市场中的股评家十分特殊,他们一般背靠着某证券公司或某咨询机构,而服务于广大个人投资者,其评论立场往往受到所属机构利益的影响。通常表现为如果股评家所属的机构持有某家公司的股票,那么受雇于其下的股评家对该股票的未来股价和发展趋势的预测就会表现得过于乐观。他们不是免费的信息收集和传播者,更不是慈善机构。

因此,有研究者将股评家定位于:“为了获取尽可能多的证券公司和投资银行的报酬,而进行信息收集和处理并提供投资咨询等中介服务的市场参与者。”②有研究者认为股评家是向证券公司、基金公司和广大散户投资者提供投资咨询等中介服务,并从其手中获取佣金利润的股票市场主体。③

2.未必可信的股评家

研究表明股评家的建议未必可信,Cowles早在1933年就在他的《股票市场的预测者有预测能力吗》④一文中指出大多数证券分析师,即所谓的股评家都不能获得超额收益。此后,1963年 Colker⑤、1973年 Logue,Tuttle⑥、1984 年 Dimson,Marsh⑦以及之后的 Gruber,Grossman⑧等也对证券分析师的股评做了研究,再次验证了严格按照股评家的建议进行股票投资获得的超额收益非常有限,考虑了高额的交易费用后的超额回报率甚至为负数。

股评家中的“黑嘴”与“红嘴”也加剧了股评中的误导倾向。所谓股市中的“黑嘴”,主要指一些股评家有意误导股民,通过发表股市评论,推荐股票等故意欺诈,为庄家做托,为己谋利。而所谓“红嘴”,即投资者通常所说的“吹鼓手”之流。与“黑嘴”们的“欺骗投资者”不同,“红嘴”们往往犹如股市里的报喜鸟,不断地为股市唱赞歌,迎合某些投资者的心理,也往往受到管理层的欢迎。股市中“红嘴”的扮演者身份众多,可能是一些股评人士,也可能是一些名人、学者,有时甚至还可能是一些官员,部分财经记者也是扮演股市“红嘴”的重要角色。

可见,作为股市专家角色的股评家未必可信,所作的股评建议只能作为投资者的一种参考,完全盲目跟从可能会得不偿失。⑨

3.股评家的羊群效应与非理性倾向

有研究表明中国股市中不仅广大股民中存在明显的“羊群效应”,股评专家中也存在严重的“羊群效应”。金融市场中的羊群行为是指在不确定信息环境下,投资者模仿他人决策或过度依赖舆论而忽略自己的私有信息的行为。(10)证券市场中的股评家并非与社会隔绝的独立个体,他们也会受到同行及媒体舆论意见的影响。

另外,股评家本身存在认知缺陷,“行为金融理论揭示了金融市场上的市场主体并非具有完全理性,投资主体在对所获信息进行处理时通常会犯某些错误,这种现象称之为限制理性。”(11)股评家的限制理性行为常常表现为过度反应与选择性偏差、赌场资金效应、牛市与过度自信。(12)

总体而言,相关研究者认为,与发达国家相比,我国股评行业主要存在以下几个方面的问题:(l)股评行业性质定位不清,没有统一行业准则和职业道德规范;(2)行业产业化程度低,业务范围不明确或变化较多;(3)产品市场化程度低,利润增点机制模糊;(4)人员从业素质不高,人才专业结构不合理。(13)实证研究表明,虽然股评家一再声称他们的观点是公正的,但我国的股评行业总体信誉较低。虽然大部分股评分析是真实的,股评家的投资建议能够有效改善证券市场中的信息不对称的状况,但与此同时,大多数股评也是存在偏差的,股评背后的陷阱一部分是由人为的欺诈和误导造成的,另一部分则是由股评家的不完全理性行为引起的。(14)

三、证券股评的实证分析

(一)股评与市场风险预警

信息是证券市场流动的基础,也是创造财富的来源,因此,作为传播信息的媒介,中国证券媒体担负着非常重要的角色。社会学者们在提出应对现代社会风险的策略时,赋予大众传媒非常重要的地位,他们认为当有重大事件威胁到人类生活和社会公共利益时,新闻界要担负提供充足信息、适时发出警报的责任。但是作为市场信息系统的大众传媒作为市场的信息系统一旦不能正常发挥效用即发生组织失灵时,反而会成为市场风险的再生产机制,成为所谓的“制度性风险”。因此,有学者也指出“大众传媒在预警风险、报告风险、化解风险之外,也有可能放大风险、转嫁风险甚至制造风险”。(15)

在证券市场中,一方面信息意味着财富,证券媒体在引导投资者形成并增强风险管理的意识方面的作用更是举足轻重。投资者希望股市报道能够未雨绸缪,为他们指点迷津,指引他们在股市的跌宕起伏中合理规避风险。但是,另一方面信息也是侵蚀财富的暗道。如果股市报道所传递的信息不能“减少或消除不确定性”,改善投资者间的信息不对称状况,而是在市场中散布“噪音和烟雾”,一方面提醒投资者“股市有风险,入市须谨慎”,另一方面却刊登漠视风险、无限唱“多”的股评文章,混淆投资者的视听,引导投资者作出错误的决策,这种信息本身就是巨大的风险。

(二)三大证券报股评统计分析(2007—2009年)

笔者以三大证券报2007年至2009年的股市评论为考察对象,探析媒体在股市的跌宕起伏中如何发出自己的声音,是否起到了引导投资者理性投资,风险预警的作用,股评家在其中扮演了什么样的角色。媒体内容分析抽样调查时间选取从2007年1月l日至2009年12月31日,选择这个时间段的原因是因为中国股市在这一期间经历了股市发展的不同状态——2007年的大牛市、2008年的大熊市以及2009年的平市,沪指也经历了近年来的最高点和最低点,其间股市既经历了著名的2007年股市“5.30大跌”,又见证了股指2007年10月16日攀登过指数最高峰6124点,而后又不断下滑跌至2008年10月28日的1664.93最低点的整个历程,因此这个时间段具有一定的代表性,能较集中地反映股市发展不同状态下的股市评论所呈现的特点与变化。而到2007年中国证券市场经过了十年多的发展,与市场创建初期相比已相对成熟与规范,具有一定的稳定性和代表性。

研究方法主要是以抽样调查方式展开,分别抽取三报市场版的股评进行分析,其中日期以3为抽取数,抽取每月的3号、13号、23号三个日期的报纸,剔除没有版面的日期,三年共得到89个日期(见表1),三份证券报共267份报纸,681个版面,5000篇报道以上。

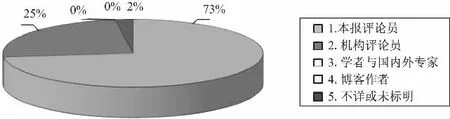

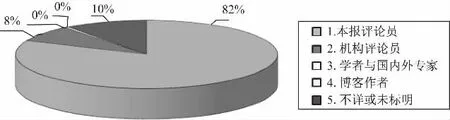

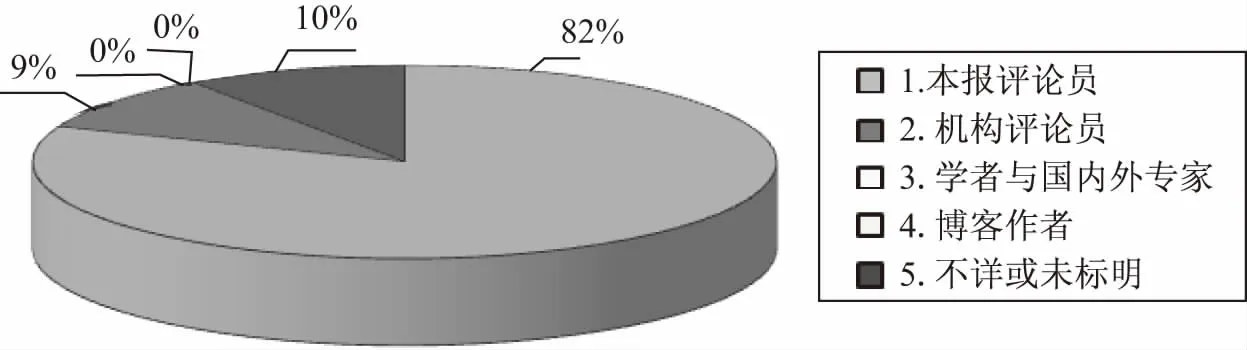

1.股评来源——本报评论为主

由图1~3数据分析可见,三大证券报市场分析版头版的股评来源主要是本报评论员,其次是机构评论员。这是由于市场分析版面头版上的报道多为本报记者对当前股市行情的综述。

表1 三大证券报2007—2009年抽样日期表

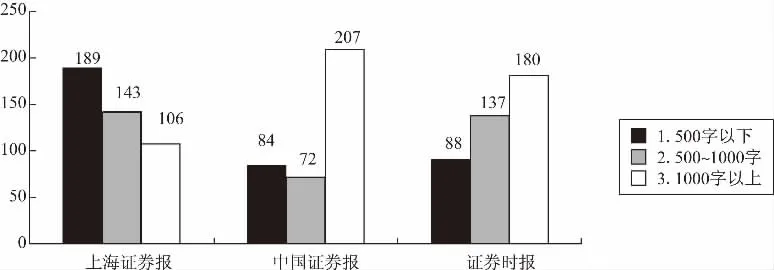

2.股评文章的字数篇幅不一

由图4数据分析可见,《上海证券报》以500字以下的股评为主,《中国证券报》及《证券时报》以1000字以上股评为主,《中国证券报》的长篇股评占比最大。

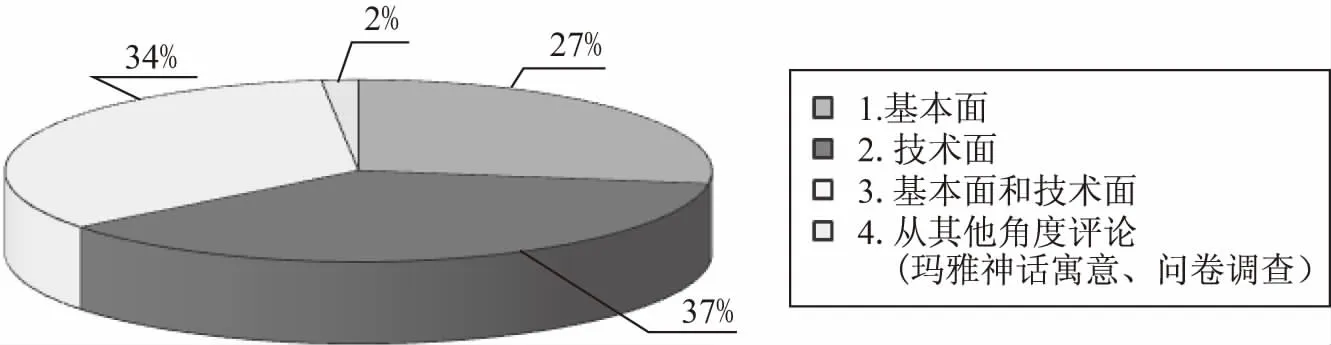

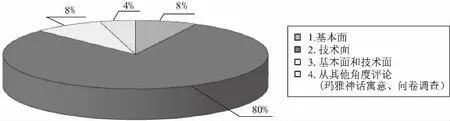

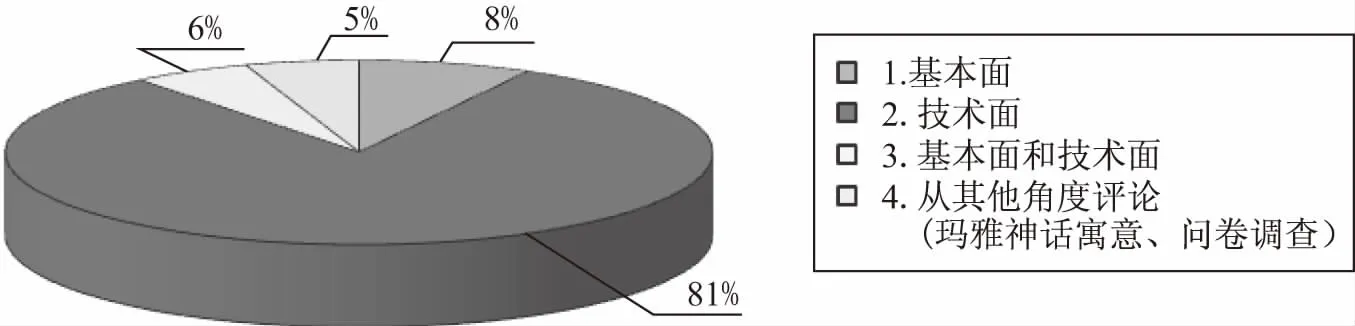

3.分析方法——偏重技术分析

由图5~图7数据分析可见,三大证券报市场分析版的股评多以技术分析为主,宏观面、基本面分析较少。尤其是《上海证券报》和《证券时报》的报道中,技术面分析占比都达到80%以上,其中《上海证券报》的技术面分析占比最高,2007年和2008年两年的比例甚至高达90%以上,《证券时报》2008年的技术面分析也占到97%以上,只有《中国证券报》站在全国的视野上,技术面和基本面分析比例基本相当。

图1 《中国证券报》市场版头版股评来源(2007—2009年)

图2 《上海证券报》市场版头版股评来源(2007—2009年)

图3 《证券时报》市场分析版头版股评来源(2007—2009年)

4.趋势分析——倾向看多

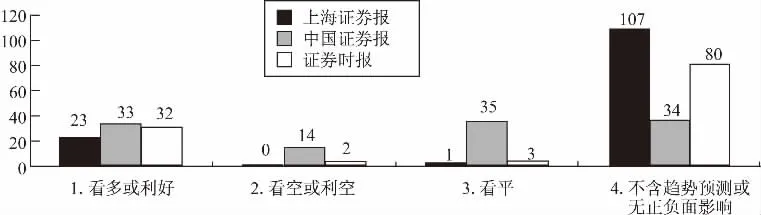

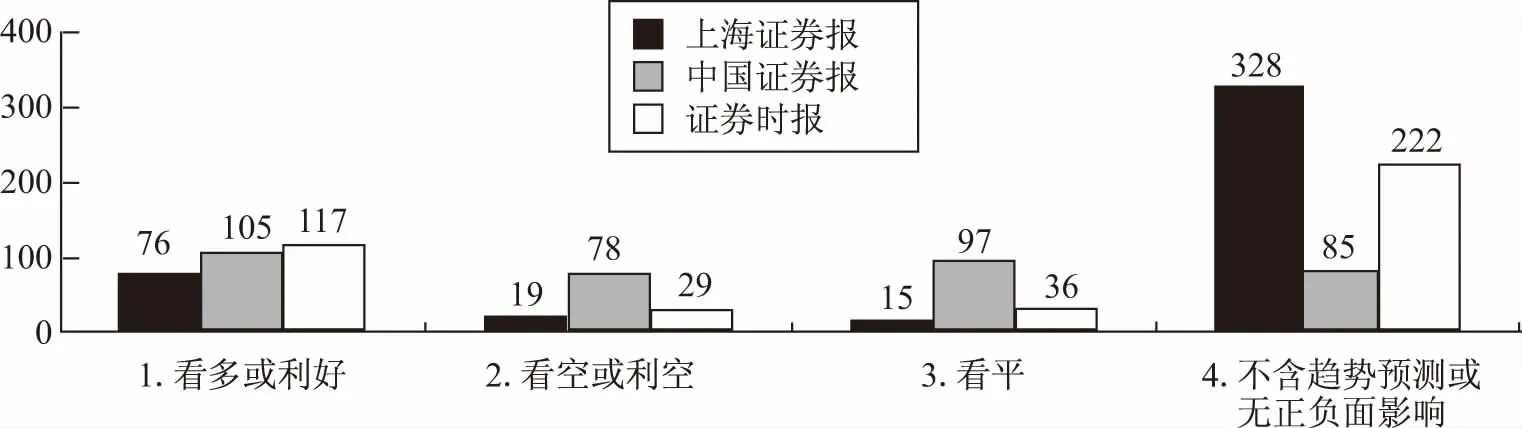

由图9可见,2008年《中国证券报》看空较多,《上海证券报》基本不含趋势预测,《证券时报》不含趋势预测占比最大,但其次是看多,看平和看空较少。

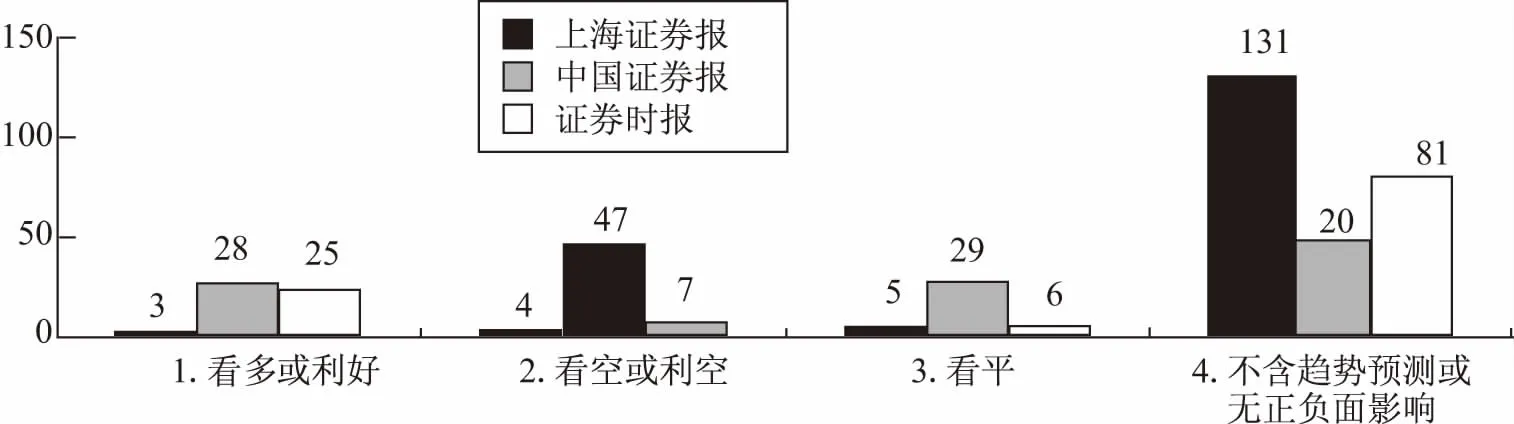

由图10可见,2009年《中国证券报》看多占比最大,其次是看平和不含趋势预测,看空较少;《上海证券报》仍然是不含趋势预测最多,其次是看多;《证券时报》不含趋势预测和看多的占比最大,较少看空和看平;总体上三大证券报要么是不对趋势进行预测,要么是偏向看多。

图4 三大证券报市场分析版股评篇幅三年合计图(2007—2009年)

图5 《中国证券报》市场版股评分析方法(2007—2009年)

图6 《上海证券报》市场版股评分析方法(2007—2009年)

图7 《证券时报》市场版股评分析方法(2007—2009年)

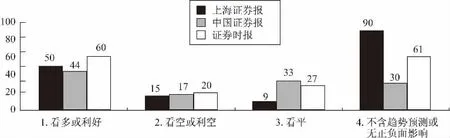

由以上图8~图11数据分析可见,三大证券报市场分析版股评在2007年至2009年三年股市跌宕起伏之中,股市评论中不含趋势预测或正负面影响的最多,其中《上海证券报》和《证券时报》这类评论占比最多,其次是看多或利好,看空或利空较少,《中国证券报》和《证券时报》中关于股市趋势看空的评论占比最少。

不含趋势预测的股评虽然能够体现三大证券报较为谨慎、平衡的态度,但由于其在股评文章对大盘的表面情况的描述占据了主要篇幅,而真正涉及后市趋势分析部分的内容却很少。由于这种折中、暧昧的做法,对读者提供的参考价值也较小,使读者弄不清市场发展的趋势,有时甚至带来投资上的损失。

图8 三大证券报市场版股评趋势预测(2007年)

图9 三大证券报市场版股评趋势预测(2008年)

图10 三大证券报市场版股评趋势预测(2009年)

图11 三大证券报市场版股评趋势预测三年合计图(2007—2009年)

5.评论的主题——提振市场信心

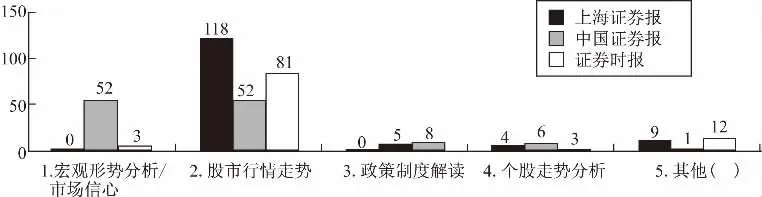

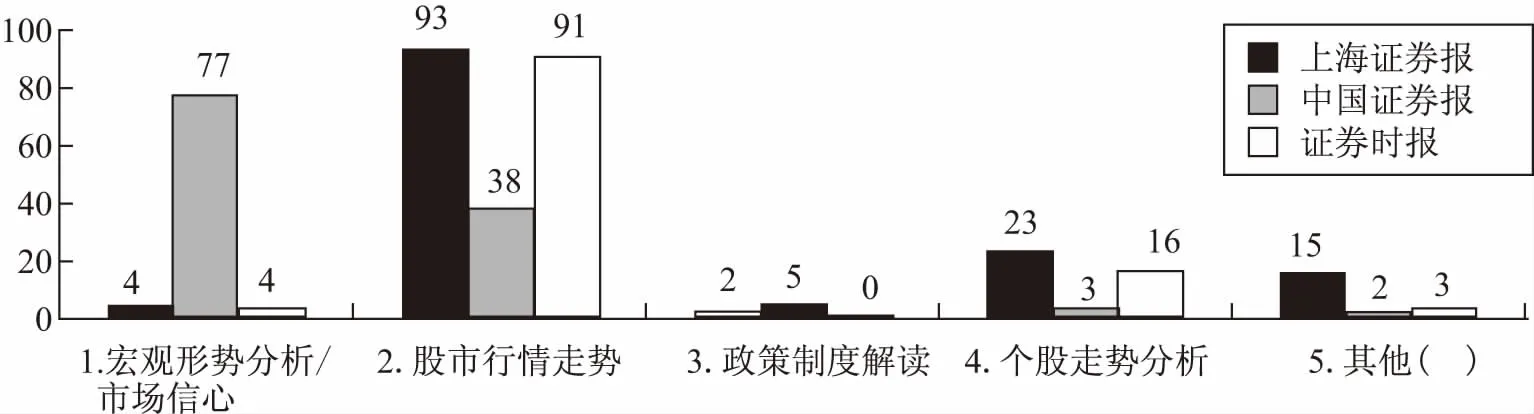

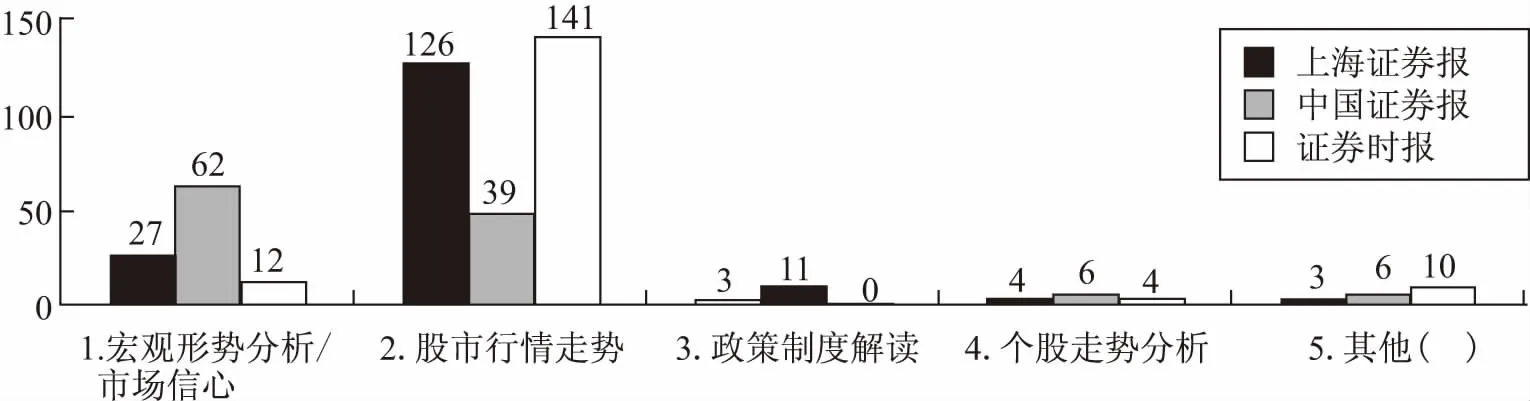

由图12~图15数据分析可见,《中国证券报》市场分析版股评中有关宏观形势、市场信心的主题最多,明显高于其他两报,也高于其他主题;而《上海证券报》和《证券时报》有关股市行情走势的主题评论最多,其次是有关宏观形势、市场信心的主题。

图12 三大证券报市场版股评主题类型(2007年)

图13 三大证券报市场版股评主题类型(2008年)

图14 三大证券报市场版股评主题类型(2009年)

图15 三大证券报市场版股评主题类型三年合计图(2007—2009年)

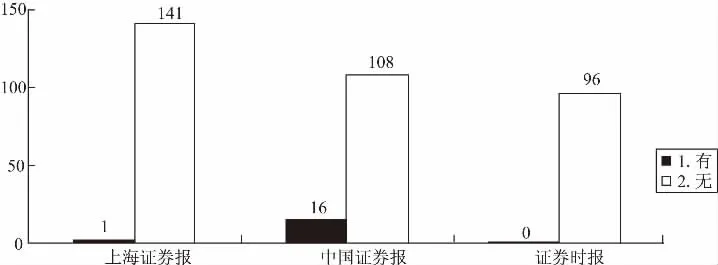

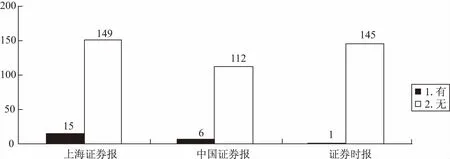

6.有无风险预测——缺乏风险警示

由图16~图19数据分析可见,三大证券报市场分析版的股评三年之中基本没有关于市场风险的预警。其股市评论普遍对股票市场的风险警示不足,鲜有对股评操作必要的风险和预警提示,不够重视股评对读者的极强操作性指导。

图16 三大证券报市场版股评中的风险预警(2007年)

图17 三大证券报市场版股评中的风险预警(2008年)

图18 三大证券报市场版股评中的风险预警(2009年)

(三)统计分析结论

由以上关于三大证券报市场版中股评的内容分析,可以得出以下结论:

(1)三大证券报的股评分析方法偏向技术分析,宏观面、基本面分析较少。

图19 三大证券报市场版股评中的风险预警三年合计图(2007—2009年)

纵观目前我们的股评,“大体可以归纳为‘四重’与‘四轻’,即一是重短期,轻中长期;二是重技术,轻市场面;三是重现象,轻根据;四是重情绪,轻客观”。(16)在国外的财经报道中,有关投资活动的报道讨论得更多的是有关上市公司基本面的分析,如上市公司的经营管理、财务状况、未来赢利空间,等等。而相比之下,中国的股市报道更多地采用技术分析的方法,股市报道中被各种技术图表和术语如量价背离、金叉、死叉、均线压制等充斥,有关上市公司基本面的分析反而很少出现。有关专家认为这样的股市报道是本末倒置,证券媒体重技术轻基本面的报道偏向与中国股市换手率高、过度交易的状况是相对应的。(17)

(2)三大证券报的股评趋势预测偏向看多,主题以提振市场信心、报道市场行情向好为主,对市场风险的警示有待加强。

证券媒体对于股市的风险问题大多只在版面上方或下方刊登诸如“股市有风险,入市须谨慎”、“本刊文章仅供参考,据此入市风险自负”等标示。而在股评分析通篇不见提醒,鼓动唱多的言辞随处可见,投资者风险提示徒有其表。

一方面,证券媒体的唱多情节符合证券媒体本身的利益,因为只有股市繁荣,市场行情高涨,投资者才会更多地关注股市报道及评论;另一方面,作为指定信息披露媒介,三大证券报在证监会的督导之下也承担着稳定证券市场的喉舌作用。但由于目前的股市报道总体上实益性表现较强,股评中的多空观点与大盘表现相关性较明显,股评对证券市场的走向有较强的影响力,如果证券媒体的舆论导向总体偏多方,容易助长投资者盲目跟风炒作的投资倾向。

四、股评中非理性倾向与取向偏差

本文进一步运用行为金融学的视角结合三大证券报的股评案例来考察当前证券媒体股评中表现出的一些非理性倾向性和取向偏差。

所谓非理性因素,是指在一个理性的股市预测中本不应该考虑的某些因素。其中的非理性是针对股市预测效果而言。比如在前文提到的股市预测的羊群效应中,预测者忽略自我信息而选择模仿他人,这样的选择可能对于个人声誉是很理性的,但对股市预测是非理性的,也属于本文所说的非理性因素。股市评论中非理性因素对不同股市评论都产生了一定程度的影响,就会形成非理性的倾向。所以本节中的非理性倾向可以理解为当某些非理性因素对股评的影响具有一定程度上的普遍性后,在股评中形成的某些非理性倾向的现象。

(一)股评中的非理性倾向

1.股评中信息解读的非理性倾向

对于金融以及其他相关信息的解读,股评往往带有经济或金融逻辑。比如加息会使一部分股市资金流向银行系统,因此加息的预期会对股市造成下跌压力;限售股解禁也会增加看空预期;以及一些技术面的信息解读等。这些解读方式中,有些是基于经典经济与金融理论,也有基于股市经验实践等,在一定条件下,应该具有其合理性。然而现阶段证券媒体的股评分析中对经济理论的运用,存在着一些非理性倾向。

(1)忽视条件。

一般的经济学规律,往往需要首先强调“在什么条件下”或“在其他条件不变的情况下”。而笔者研究发现,证券媒体的股评中,往往只看到经济逻辑,很少提及适用条件,也很少关注其他条件是否变化。不注重条件,可以说是对经济规律的滥用,本文研究发现,此类现象具有显著性,是一种非理性倾向。经济金融理论和术语加上新闻语言不等于就是股评,股评最重要的还是对经济研究结论的新闻表述,理论适用条件的科学判断是前提。

(2)非理性权重。

本文研究发现股评信息解读中的另一种具有显著性的非理性倾向是给予金融信息影响的权重太过主观化。较为典型的是2007年3月《上海证券报》的股评《创新高的动力和后续市态》。其中以①中石化、宝钢、长电、联通四大集团的股价低估;②大重组带来的外生成长性;③今年开户的700万新股民,这三个动力因素来支撑股市仍将创新高的观点。而此时市场上弥漫着加息利空的题材,那么为什么创新的影响大于加息预期的影响,股评中丝毫未提。多数股评都像这样,更像是从观点出发寻求证据。股评中往往会给某类证据更高的权重,可能是支持观点的证据,也可能是新近发生的事实。这样的权重给予是如何判断的?几乎没有一个股评在这方面进行解释,也使权重的给予充满了主观色彩。

2.股评逻辑整合中的非理性倾向

通过对股评逻辑的分析研究,笔者发现我国现阶段股评的逻辑中,具有以下较为显著的非理性倾向:

(1)非理性归类。

一些股评中运用的股市概念,并没有很好的金融学理论支撑,如“政策底”、“盘整箱体”、“平衡箱体”等。这些概念在划分时没有明确固定的标准,因此在实际运用时可靠性不高。而股评中往往喜欢将很多现象归类为这样的概念,以增加股评表面上的科学性。

较为典型的例子是《上海证券报》2007年9月16日发表的股市评论《5000点~5500点:新的平衡箱体》,评论中认为5500点会面临调控风险,5000点会吸引场外资金逢低建仓,形成“强劲的支撑”,“在5000点~5500点这个新的平衡箱体内进行整固,为后市攀上新的高峰夯实基础”。而事实证明,所谓平衡箱体只是昙花一现。又如2008年3月2日头版发表的股市评论《政策底已经到来》,该评论中以证监会对上市公司融资政策的加严、基金开展专户理财打开市场资金龙头以及招商银行非流通股解禁已上涨收盘三个方面,判断做空因素不多,“目前的政策底与市场底的距离不会太远”,政策底已经到来。但当时上证股市是在4123点,事实证明股市正处于下坡道上的半山腰。

(2)伪概率逻辑。

涨久必跌,跌久必涨,这似乎是绝对不会错的。但将此用在股评预测中,却是效果寥寥,而成为一种非理性的倾向。此类的倾向在普通股民的认知中也普遍存在,在访谈中,笔者发现很多中小股民在亏损后并不会选择“割肉”,而是将股票放在一边不管了,因为他们相信总会有涨回来的一天。因此股评家运用这样的概率错觉作为逻辑依据,也会得到不少人的认同。但事实上,这样的伪概率并没有科学的依据。有股民确实忍到了解套的一天,也有人越陷越深。其实从理论上来讲,如果股市是随机游走的,那么历史数据对未来根本没有作用,有点类似经济学上的沉没成本。而即使股市不符合随机游走特征,那也不一定遵循跌久必涨的规律,也有理论证明趋势交易也能战胜股市。因此“涨久必跌,跌久必涨”的逻辑是股评中的非理性倾向。

比如,2007年3月24日当时股市降至3000点,上涨才初显苗头,《上海证券报》在头版股评中的“天下没有免费的午餐”,认为3000点附近入市的投资者要做好买点的准备。2009年8月的周线“四连阴”结束后,《上海证券报》头版又评论:2400至2500点区域将产生支撑(当时在2600点)。2010年7月出现A股周线“三连阳”,股评认为下周将面临考验。诸如此类的伪概率逻辑,在预测效果上不尽如人意。

3.股评结论过多使用模糊性语言

在股评结论呈现方式方面,较为明显的非理性倾向是结论呈现中过多使用模糊性语言,比如“是金子总是会发光的”、“与其价值相关”、“洗礼之后再见彩虹”、“最艰难的时候往往蕴含着新的机会”、“否极终会泰来”等结论,又如在结论前加上“迟早”、“最终”、“终究”等限定词,甚至最常见的“应该有不小的机会”、“温和盘升”、“适当关注”、“建议观望”等,有带有一定的模糊性。在股评中运用模糊性语言,大多源自金融市场的复杂与不确定性,也是媒体或股评者对自己声誉的一种保护方式。

据分析,股评中的模糊性用语主要表现为以下几类:

(1)结论本身的多义性。

比如“市场依然机会多多”,“有翻倍潜力的股票比比皆是”等。较为典型的是《上海证券报》2008年6月22日的股评《风物长宜放眼量》,“现在我们正在度过股市最困难的时期,在这种最艰难的时候往往蕴涵着新的机会”,“如果在飞机上看海,更像是一张蓝色的纸铺在大地上,什么波澜都没有,眼下的股市难道不是如此?”,“每个人适时调整自己的投资组合,才是明智的选择”,等等。这些结论本来就存在多义性。

(2)带有模糊的可能性限定词。

比如,“5000点附近的整理过程也许不会像前几次那样”中的“也许”,“后市有望继续走好”中的“有望”,“从某些方面来说,股市已经在做自我调整”中的“某些方面”,,“央行政策作用的发挥还有待时日”中的“有待时日”等。此类限定词起到改变语句绝对性的作用,使结论在出现的可能性留有余地。

(3)带有模糊的数量限定词。

比如“做当日了断的差价,应该也有不小的机会”中的“不小”,“从较长的时间段来看,应该有不错的表现”中的“较长”,“目前仍有较大的上行空间”中的“较大”等。此类限定词起到改变结论精确度的作用,使其指代范围模糊。

(4)结论实现条件的模糊性。

“只要将手中的股票和资金倒倒差价”,“中小盘股也不能不分青红皂白地买,而要精心挑选”,“一旦达到过度投机的程度,就应该坚决放手”等。此类结论的实现条件是不确定的。如果只给出这样的话语而不详细解释判断条件,即使最终产生偏差也无法断定是预测本身错误,还是没有满足结论中的条件。

也许股市预测本身就是一个概率问题,很难用准确的语言,证券媒体大可向受众坦诚这种不确定性,力求做到股评有胜于无。笔者认为股评应该将自身定位在为受众的参考服务,在整体态度上表示其仅供参考的定位。而现在我国股评定位于意见领袖的姿态,评论态度往往理直气壮,而用模糊性的语言来保护自身的名誉,避免做出绝对的结论,即使错误也留有后路。过多使用模糊性用语,不利于股评价值的实现,是一种非理性的倾向。

(二)股评取向的偏差

根据以上关于三大证券报股评的分析,笔者进一步分析归纳了以下关于股评所存在的主要问题及偏差:

1.金融风险意识淡薄

股评直接关系到投资者的切身利益,一旦出现问题就会产生恶劣影响。首先,是读者依据操作后蒙受经济损失;其次,读者会不再信任媒体,对媒体的其他报道也会持怀疑态度,报社声誉受损,报社赖以生存的社会公信力也将被削弱,进而失去竞争力。最后,是对社会的影响,也是最恶劣的影响,因为股评容易引发和扩大羊群效应。中小投资者决策倾向于受媒体“荐股”启发性偏差的影响,依据媒介提供的表征信息进行操作,形成同时买卖某只股票的局面。”这些群体非理性行为会造成股市“推荐股”短期升温,在行情出现逆转时,集中抛售的局面,造成市场动荡,人心浮动。

我国资本市场发展尚不成熟,市场信息公开透明正在不断推进中。虽然有《证券法》规范证券咨询行业,但对媒体荐股责任认定在法律上存在空白。而又缺新闻宣传主管部门对股评中的“荐股”部分的有效指导与监督,导致股评家队伍鱼龙混杂,媒体社会责任缺失,继而放松警惕,导致股评“黑嘴”、“托庄”等恶性事件时有发生。

2.大量采用短线技术分析,缺乏理性投资导向

这是目前股评存在的最大弊端。主要表现在以下几个方面:

第一,以指导短线操作为主,不利于投资者养成良好的投资习惯。股票是以震荡上行的模式攀升,上涨途中经常会出现下跌,有些是突发的,所以一般的投资者很难把握,就是经验丰富的资深股市人也难做好短线。而股评几乎都是短线指导,易给投资者造成倾向急功近利的暗示。

由于短线投资者神经过于紧张从而恐惧急速放大、草木皆兵。缺乏理性分析,头脑完全被恐惧的信号指挥,导致做出不合时宜矫枉过正的决定。

新闻单位是特殊的市场主体,在发布信息的同时也承担着社会责任。因此,证券报在发布股评时,除考虑信息对读者的服务性外,更应引导广大的中小散户形成并增强风险管理的自主意识。

第二,大量采用技术、指标分析,忽略了股票的内在价值。在股评中传统的K线图分析最为普遍,不少股评家也将其走势、形态视作指导股票操作的依据,通常表现为“看基本面选股,用技术面选时”。技术分析理论的立足点就是不科学的,早被国外成熟市场所摒弃,而中国广大的中小散户却对技术分析推崇备至,而证券报的股评风格不但没有把投资者引导上正确道路,反而投其所好助长了投资者的投机心理。长此以往,股票价值会被扭曲,不利于我国股市的长期发展。

在西方主流财经报道中,有关宏观经济形势与市场基本面信息是比技术走势更重要的内容,因为从宏观面、基本面信息分析中,投资者能更准确地衡量股票的投资价值。技术分析多,宏观面、基本面分析少,会鼓励市场投机和短线炒作之风,不利于证券市场的健康发展和价值投资者群体的培育。因此,股评应当对股市的载体——国民经济的背景、宏微观经济的发展态势进行理性分析和解释,而不局限于股市的短期涨跌做文章,应当尊重技术但决不迷信技术,注重引导投资者剔除技术形态造势的人为因素,而更多地着眼于从国家的经济政策、企业的财务状况去判断上市公司的成长性,从而理性地择股弃股。(18)

第三,记者采写一味套政策、跟消息、随概念,同样忽视了股评对股票价值发掘的功能。无论是对投资者的风险教育还是对他们的理性引导,关键就是将投资者引到正确的价值投资道路上。三大证券报的股评虽增加了记者自采稿件力度,力求客观,但文章本身对投资者的服务没有完全发挥出来。股民早已了解中国的股市是“政策市”、“消息市”,在通信发达的今天,投资者可以借助手机、网络第一时间收到市场最新动态,政策消息。无须通过报纸了解,而记者在采写股评时依然只是从宏观角度对未来股市做模糊描述,没有找出真正有升值潜力的上市公司,也没有剖析内在的推荐因素,也就是为什么读者更倾向股评家,明知其立场不客观,却不选择记者股评的原因了。

3.过度依赖分析师,股评写作模式化

目前,我国从事专业股市报道的记者和编辑多数未经过专业的金融知识教育,受制于专业知识的匮乏,证券金融的记者往往就选择通过专业的金融资讯机构来了解信息。三大证券报股评采写记者也不例外,首先就表现在股评的写作固化,每段内容模式化。具体部分包括:基本面的大盘指数波动、涨跌幅、成交量,当日消息面,涨幅靠前板块,异动股和分析师预测,尽管语言表达有新意但实则“养分”不高。虽然现在要求股评“多讲数字,少做预测”,但记者只将大量盘中数据堆砌,完成最简单的信息收集工作。虽然其间穿插分析师分析,但多是泛泛而谈,缺乏从读者需求角度的信息解读。

并且记者过度依赖分析师研究,这些专业咨询分析师是属于不同利益团体的,记者不增强自身专业素养,依赖分析师的话,极为容易沦为他们非法谋利的“工具”,给广大受众造成经济损失。

4.不平衡问题突出

股评虽是对股市的评论,表达作者观点,带有强烈主观色彩,大家对股市通常也是见仁见智。但股评必须确保真实性,平衡就是新闻真实性的内在要求。股评的不平衡包括观点、内容、题材三个方面。

首先是观点不平衡。股市涨跌是必然现象,未来多空也是见仁见智,无论未来长期走势分析,还是近期短期判断,股评都应该涉及多方观点,而证券报股评往往是只提供一种观点,虽然采访了多位分析师,但却是强化某一观点,很难出现不同意见。再者,中国股市没有做空机制,股评的唱多明显多于唱空。这些都是观点不平衡的主要表现。

其次是内容的不平衡。内容的不平衡是指股评文章对大盘的表面情况的描述占据了主要篇幅,而真正涉及后市趋势分析部分的内容却很少。约稿都会有板块推荐和龙头股介绍,坊间对这种做法存在很多争议,而本文认为读者看股评,很大部分原因是希望其能为未来操作给些启发,股评“荐股”的现象还将长期存在,而做好“荐股”的关键是作者要翔实、客观的给出推荐理由,而不是蜻蜓点水一带而过。

最后是股评题材的不平衡。在统计中发现股评中提到的都是当日的热门题材、热门板块。集中在地产、能源、稀有矿产等热门的龙头股,忽略了其他潜在的绩优股。一味大肆罗列热门板块的优点,会引发热点过热,风险聚集。

五、总 结

本文研究证券媒体的股市评论,尝试勾勒出现阶段我国证券媒体股评的轮廓及其存在的一些问题。一方面让公众对股评的公信力有更好的认识,正确看待其中的言论;另一方面为证券媒体改善股市评论,为我国财经评论走向成熟,提供一个有益的视角。

中国股市被称为“消息市”,这是证券市场信息不对称所导致的。在资本市场中中小散户与金融从业人员、上市公司高管、机构投资者之间有严重的信息不对称现象,普通投资者得到的消息严重滞后。

新闻媒介是广大中小投资者主要的信息通道,股评伴随着中国资本市场一路走来,虽然股评的存在一直受到多方诟病,但是它在投资者教育和市场信息传播方面发挥的作用不可小视。未来股评还将同互联网结合得更加紧密,出现更多的表达方式,为广大中小投资者提供更好的多元化服务。加强市场引导、监管和完善法律是保证股评业健康发展的关键。

注释:

① 张梦乔,刘文意,李雅慧.中国市场的股评效果分析.大众商务,2010:114(12):61.

② 张梦乔,刘文意,李雅慧.中国市场的股评效果分析.大众商务,2010:114(12):61.

③ 韩扬.我国股评行业的发展与现状评述.商业文化(学术版),2010(05).

④ Cowles,Alfred,Can Stock Market Forecasters Forecast?,Econometicall.1933.

⑤ Colker,S.S.An Analysis of Security Recommendations by Brokerage Houses.The Quarterly Review of Economics and Business,1963,5(1):19-28.

⑥ Logue,D.E,D.L.Tuttle.Brokerage HouseInvestment Advice.Financial Review,28(1):38-54,1973.

⑦ Dimson,E.P.Marsh.An Analysis of Brokersand Analysts Unpublished Forecasts of UK Stock Retunes.Journal of Finance,39(5):1257-1292,1984.

⑧ Elton,E.M.J.Gruber,S.Grossman.Discrete Expectation Data and Portfolio Performance.Journalof Finance,41(3):699-714,1986.

⑨ 张梦乔,刘文意,李雅慧.中国市场的股评效果分析.大众商务,2010:114(12):61.

(10) 宋军,吴冲锋.中国股评家的羊群行为研究.管理科学学报,2003(1).

(11) 韩扬.我国股评行业的发展与现状评述.商业文化(学术版),2010(05).

(12) 韩扬.我国股评行业的发展与现状评述.商业文化(学术版),2010(05).

(13) 韩扬.我国股评行业的发展与现状评述.商业文化(学术版),2010(05).

(14) 张梦乔,刘文意,李雅慧.中国市场的股评效果分析.大众商务,2010:114(12):61.

(15) 马凌.媒介化社会与风险社会.中国传媒报道,2008(7):12-13.

(16) 正言.股评是什么?.金融信息参考,1997(10):17.

(17) 刘瑾鸿.大众传媒在中国证券市场中的作用机制研究.中央民族大学,2009(5):148.

(18) 正言.股评是什么?.金融信息参考,1997(10):17.

China's Stock Market Comments and Risk Warning of the Stock Market

Recently China's stock market dramatically rise and fall.At the same time,many equity market analysts of China's financial media were revealed as“black mouth”,“capper”,even“fell a cropper”etc.,making people to hold doubt attitude towards financial media and stock market forecasts.Financial comment have the function of the information integration,refining analysis,which extends the investor's access to finance information,and makes up the lack of information cognition for investors.This is especially important nowadays when the financial information openness is not enough,and information asymmetry is still serious in China's financial market.

In this paper,we take 2007 stock market comments of the three major securities newspaper as the inspection object.Through 681 pages,more than 5,000 reports,we found out how media make their voice in the ups and downs of stock market,whether these stock market comments help investors make more rational investment or give them risk warning,as well as what kind of roles stock analysts play in the market.Also,we make deep analysis on the irrational tendencies and orientation bias in these comments,trying to give a general description of China's stock market comments nowadays.

the stock market comments,risk warning,irrational preference orientation deviation,securities media

* 周晓红,上海财经大学人文学院经济新闻系讲师,复旦大学新闻学博士,主要研究方向财经新闻、新闻业务。

Xiaohong Zhou:Lecturer,Department of Economic Journalism,School of Humanities,Shanghai University of Finance and Economics.

** 金宇超,上海财经大学人文学院经济新闻系硕士研究生。

Yuchao Jin,Master Candidate,Department of Economic Journalism, School of Humanities,Shanghai University of Finance and Economics.

猜你喜欢

民用飞机设计与研究(2020年4期)2021-01-21 09:15:02

电子制作(2018年18期)2018-11-14 01:48:24

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

山东工业技术(2016年15期)2016-12-01 05:31:22

股市动态分析(2016年32期)2016-10-25 14:05:03

股市动态分析(2016年4期)2016-09-29 08:44:48

股市动态分析(2016年29期)2016-08-04 14:05:03

股市动态分析(2016年27期)2016-07-26 14:01:05

中国中医药现代远程教育(2014年11期)2014-08-08 13:23:44