中小企业融资难的“蝴蝶效应”机制

2014-09-25 06:30巩世广李雯君

沈阳大学学报(社会科学版) 2014年3期

巩世广, 李雯君

(1. 南京农业大学 经管学院, 江苏 南京 210095;2. 南京财经大学 会计学院, 江苏 南京 210095)

中小企业融资难的“蝴蝶效应”机制

巩世广1, 李雯君2

(1. 南京农业大学 经管学院, 江苏 南京 210095;2. 南京财经大学 会计学院, 江苏 南京 210095)

针对中小企业目前面临的融资难发展瓶颈,从银行、中小企业、经济环境等角度分析其原因,从经济、社会等不同角度总结其后果,从制定“大对大,小对小”方针、规制“地下钱庄”、引入“网络联保贷款”等思路入手,探讨其解决方法。

中小企业; 融资难; 蝴蝶效应; 地下钱庄; 网络联保贷款

一、 中小企业陷入困境的表现

1.陷入困境的中小企业向虚拟经济转行

中国的中小企业绝大多数是实体经济,它们优化经济结构,推进技术进步,拉动就业的增长,对我国经济发展和社会稳定做出了突出贡献。随着人口老龄化的到来,中国30年来的人口红利逐步消耗殆尽,再加上融资困难,陷入困境的中小企业并没有在实体经济内部转行,而是转向投入到虚拟经济领域,且以投资房地产居多[1]。虚拟经济过高的比重为金融危机、经济危机埋下了隐患。实体经济萎缩对创新和企业家才能的发挥产生消极的影响,动摇了经济根基,进而也会影响到整个社会的稳定。

2.陷入困境的中小企业向境外转移

改革开放初期,由于中国东、南部沿海交通便利以及国家各项政策的优惠,企业和投资向往东、南部沿海地区,形成了“孔雀东南飞”的局面,东、南部沿海的经济迅速腾飞,进而拉动了全国经济的高速发展。但20世纪末以来,虽然国家实施了“西部大开发战略”并对西部经济给予很多优惠政策,但随着中国“劳动力红利”的逐渐丧失,陷入困境的中小企业并没有向西部转移,而是向东南亚、非洲等境外欠发达地区转移。

3.陷入困境的中小企业大量倒闭

由于经营不善、资金不足或资金链断裂,全国每年有100万家中小企业倒闭,中国民营企业的平均寿命2004年是3.7年,2011年是2.9年[2]。《2011中国企业经营者问卷跟踪调查报告》显示,目前“停产”“半停产”的中型、小型企业分别占14.6%、20.9%, 有23.1%、36%的中型、小型企业表示“假如企业停产、半停产情况持续下去,将退出不干了”[3]。中小企业的大量倒闭,会增加工人的摩擦成本、降低生产要素的使用效率、带来资源的闲置和浪费。同时企业工人的下岗,还会影响消费,影响经济发展和社会稳定。

4.金融业畸形发展

当前中小企业资金短缺严重,具有强烈借贷需求,但又无法通过正规途径融资(贷款难、拆借难、集资难、发债难、上市难),存在产业链断裂的潜在危险。与此同时,许多自然人或法人有许多闲置资金,在银行利率低下、股市低迷、房产限购、持续通胀的情况下,又有着让资产保值、增值和投资的强烈需求。其实,这两种需求的存在正是银行、证券公司等金融机构产生和发展的根本动力,银行的基本功能就是通过吸储和放贷来达到资金融通、促使资本和企业家才能的分工,分工又进而带来高效率。但在当前的中国,银行与中小企业间的资金融通受阻,于是银行的替代品“地下钱庄”便迅速兴起。一些地区特别是沿海、边境地区出现了许多从事非法金融活动及洗钱等违法犯罪活动的“地下钱庄”[4],仅在鄂尔多斯东胜区60万人口中,民间放贷规模就达300多亿元,其中个人放贷额最多的为6 700万元[5]。因为“地下钱庄”的非法性,所以经营风险很大(经营者冒着破产、倒闭、进监狱等风险),高风险高收益,所以其放贷利息很高,基本上实行复利计算,很多是以周计息,甚至是以天计息,借款企业的债务成本、财务风险、违约风险都非常大,这就催生了“讨债公司”“砍手党”等黑社会组织。

5.引发严重社会问题

实体经济的资金回流周期长、利润率低、融资困难,很多企业因此逐渐脱离实业而转向赚钱快、风险高的虚拟产业,如房地产、股市、期货、证券市场、“地下钱庄”等。这就直接造成了劳动力吸收不足,普通劳动者收入低下的结果,严重抑制了消费。而“地下钱庄”催生了“讨债公司”“砍手党”等黑社会组织。借款企业压力很大,一旦不能按期还款,将面临企业倒闭、家破人亡的风险。在温州、鄂尔多斯等地,昔日的企业家对办工厂、拉业务逐渐丧失了兴趣,他们用自有资本开了钱庄或向其他钱庄注资,以收取高额利息。而另一方面,还在勉强支撑的地产商、羊毛加工商和羊毛销售商肩上的高利贷雪球越滚越大,一旦资金链断裂,在“地下钱庄”或“讨债公司”的追逐下,造成许多企业老板“跑路”,“会头”自杀,数十万计的家庭遭受损失,对当地经济发展和社会稳定造成了极为不利的影响[6]。

经济的繁荣离不开信任或契约,而在大银行高高在上、“地下钱庄”毫无规范的环境下,整个社会便会陷入信任危机(契约危机),任何一枚多米诺骨牌的倒下,都将引起一发而不可收拾的局面。两千多年前两个采桑女子的戏骂,带来了吴越两国的战争;南美洲蝴蝶翅膀的扇动,带来了大洋彼岸的龙卷风;中小企业如果不从困境中解救出来,也会带来社会领域的“蝴蝶效应”,最终有可能会动摇经济根基、影响社会稳定。

二、 中小企业陷入困境的原因及其“蝴蝶效应”机制

总体上来说,中小企业陷入困境的原因有如下几种:来自生产领域的原料、能源、人力资源危机、成本上升、经营不善;来自消费领域的需求变化、经济转型;来自流通领域的融资困难。

经营不善、管理有问题,原料、能源、人力成本上升,以及需求变化、社会经济转型等因素给中小企业带来困难的情况,是市场经济条件下无法避免的,企业和市场都是资源配置的手段,二者不断地进行转换,若是因为生产领域或消费领域出了问题,中小企业的出路就在于企业转型、技术创新、优化资源配置、提高效率、注重公平等。各企业具体道路不同,不具共性。但只因中小企业融资难而陷入困境的情况则是可以避免的。融资难是中小企业陷入困境的关键,可以从融资主体、融资渠道、法律法规政策制度等角度来概括。

单个中小企业陷入困境对全国的影响是微不足道的,但中小企业大规模陷入困境则会给经济带来灾难。一方面,中小企业困境会带来失业上升、消费低迷、经济疲软的直接效应;另一方面,中小企业困境还会带来契约危机、金融危机、社会危机的间接效应。上述二者可以归结为“蝴蝶效应”。陷入困境的中小企业数量较少时直接效应起主要作用,陷入困境的中小企业数量逐渐增多时,间接效应越来越发挥更大的作用。

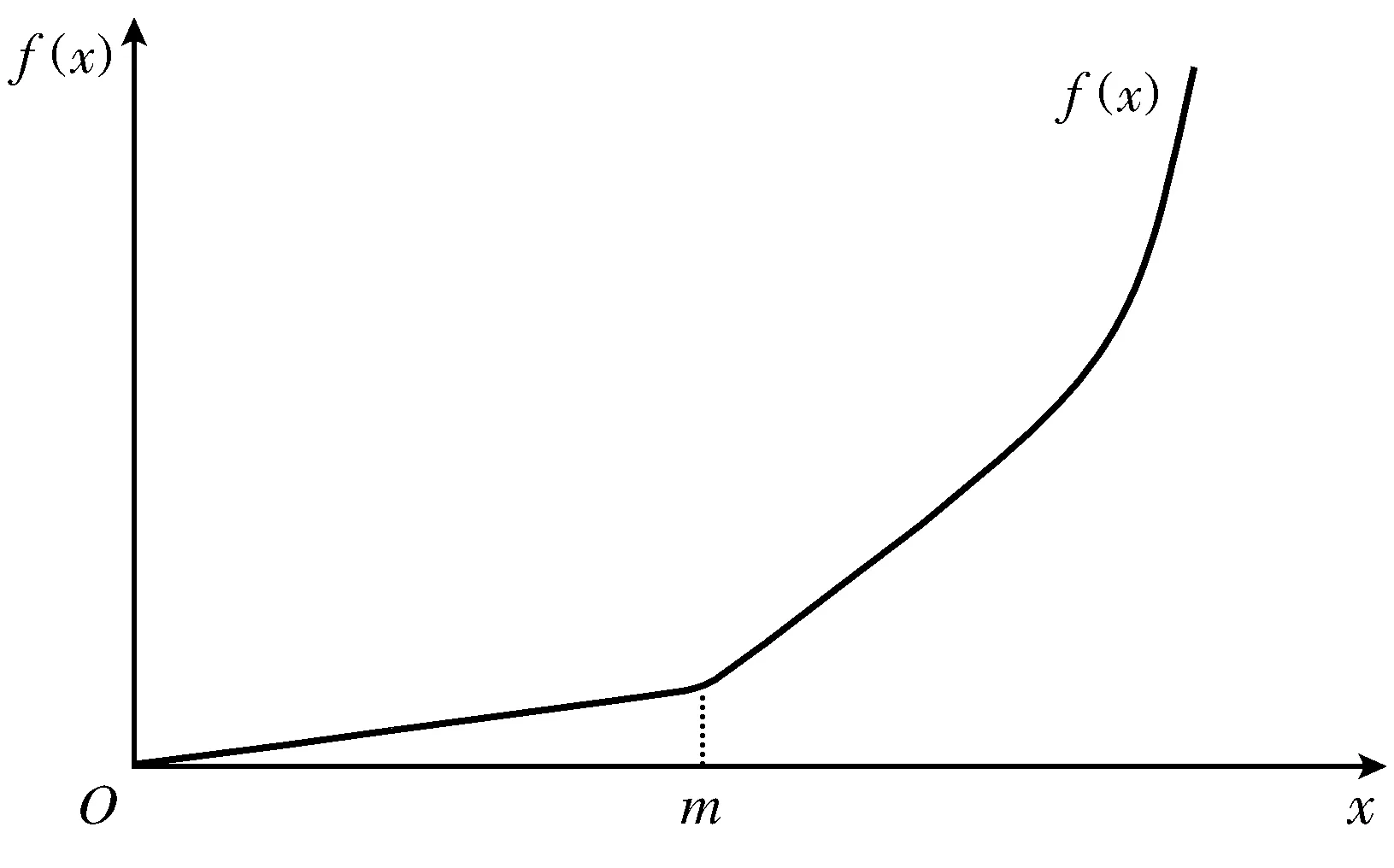

中小企业陷入困境的“蝴蝶效应”模型可以简单概括为:

式中,f(x)为中小企业陷入困境的“蝴蝶效应”;x为中小企业陷入困境程度(比如资金链断裂临界点的资金缺口等);α、β、θ为参数,α>0,β>0;θ为奇数;m为一定值。具体模式如图1所示。

图1 中小企业陷入困境的“蝴蝶效应”函数图像

三、 中小企业陷入困境的关键问题

1.难以满足银行贷款条件

大多中小企业难以满足银行贷款条件。商业银行是追逐利润的特殊企业,开展业务会从资金的“流动性”“收益性”“风险性”等多方面考虑,如贷款有抵押贷款、担保贷款、信用贷款等形式,而且99%的都是抵押贷款、担保贷款。企业申请贷款时需要有资产等做抵押或寻求担保,且最多只能贷到抵押物品价值的60%的款项,还要再为抵押物购买不可抗拒风险的保险,仅这几项要求就阻碍了大多数中小企业向银行申请贷款。目前是企业融资难与居民财产保值增值难并存,资源紧缺、资源集聚与资源闲置并存,但现行政策是不允许开设私人银行的。因此,闲置资金与闲置资源开始投入“地下钱庄”,而由于其非法性,对社会稳定产生潜在的威胁。

2.各融资渠道受阻

企业的融资方式主要有金融机构贷款、企业之间拆借、企业自我积累、企业内部集资、发行债券融资、发行股票融资等。中小企业不仅银行贷款难,同时,企业之间的拆借也较难,因为大多数中小企业都缺钱。企业内部集资更难,尤其制造业的工人大多是外地移民,工作变动性大,也对企业缺乏信任。发行债券和发行股票就更难了,上市和发债都有相当多的严格条件,对于中小企业来说,这些基本上都是难以达到的。所以,只能靠企业自身积累,甚至有些小额贷款公司也无法吸储、无法上市融资,只能靠自有资本去经营。所以,融资难不仅是制约中小企业发展的瓶颈,而且一旦出现应收账款坏账或不能及时到账就会使资金链断裂,进而引发“蝴蝶效应”般的企业倒闭潮。

3.融资主客体在规模数量上不匹配

金融机构信贷同样存在着规模经济现象。中小加工企业贷款规模小,次数频繁,金融机构为其贷款的管理成本平均为大中型企业的5倍左右,所以在同等利率条件下,银行会首先考虑向大企业发放大额贷款[7]。大银行向国有大型企业贷款额度大、成本小、风险低。规模庞大的国有银行热衷于向大型国企贷款,一是因为大型国企贷款额度大,比向众多的中小企业贷款节省了很多办理成本;二是因为大型国企和银行资产同属于国有资产,相对比较安全。五大国有银行就控制着整个中国金融资产的半壁江山,而中小企业的数量高达千万,而且良莠不齐,大银行区分中小企业信用等级的成本很高,坏账风险亦不好控制。另外,小额贷款公司融资很难,只靠自有资本无法满足众多中小企业融资的要求;大型国企容易上市、发债,而募集的资金又往往投向房地产等虚拟经济;中小企业有资金缺口但很难满足贷款、发债、上市等条件,转投向“地下钱庄”或虚拟经济;“地下钱庄”的非法性决定了其风险性,高风险必然追求高回报,又催生了“讨债公司”等社会毒瘤。

四、 中小企业融资难“蝴蝶效应”机制的破解之道

1.调整信贷主体

首先,大力发展农商行、小银行、小额贷款公司、小额担保公司等金融机构。 针对中小企业贷款难的问题,政府要求大银行支持中小企业发展,各大银行都成立了中小企业信贷部, 专门负责对中小企业的贷款。 部门是成立了,但大银行向中小企业贷款的热情并不高,向国有大型企业贷款额度大、成本小、风险低, 向中小企业贷款额度小、成本高、风险大。只要银行的格局不变、利率市场化不能实现,想让大银行对中小企业进行大力贷款支持是很难做到的。所以,只能采取“大对大,小对小”的方针, 让大银行服务大企业, 让小银行服务小企业,大力发展农商行、小银行、小额贷款公司、小额担保公司等金融机构, 这些小型金融机构规模小、营业额小、辐射区域小、管理灵活、成本较低, 可以对申请贷款的中小企业进行深入的了解, 以充分地识别风险、化解风险和控制风险。

其次,规制“地下钱庄”。一方面是中小企业的贷款难、拆借难、集资难、发债难、上市难,另一方面是大众的资产保值难、增值难、投资难。在民间融资需求和民间投资需求都很旺盛的情况下,私人银行或钱庄便会如雨后春笋般兴起,而目前的法律又不允许开设私人银行,于是资金只能由“地上银行”钻入“地下钱庄”,“池塘效应”般生根发芽,促成了它的畸形发展:许多做实业的中小企业老板干脆关闭工厂,直接经营钱庄或往钱庄注资,还带来了讨债公司的迅速发展,带来了严重的社会问题。 对“地下钱庄”的“围追堵截”,只能让情况变得更糟糕,只有通过“疏导”的办法规制、引导。通过立法使集资和钱庄合法化,使其由“地下”走向“地面”,给予其和银行、企业一样平等的地位,引导其财务规范化、管理规范化,要求其成立董事会、监事会,让其定期公布财务报表,将其经营活动、盈利情况暴露在阳关之下。只有这样,私人钱庄不仅能为中小企业提供高效、优质的服务,还能促使中国经济突破瓶颈,实现进一步的腾飞。

2.打通融资渠道

多渠道降低发债、上市、拆借、集资等门槛,中小企业积极努力开拓融资租赁等更广阔的融资空间;大型国企、股份有限公司需公开其融资、投资、业务经营的财务报表;中小企业应尽早摆脱家族式的管理方式,建立规范的现代制度,需公开融资、投资、业务经营的财务报表,建设良好的信用习惯和契约环境。

3.完善政策法规

通过立法降低贷款、发债、上市、集资的条件。逐步推进利率市场化。通过立法逐步放开私人银行的发展,让“地下钱庄”钻出地面,要求私人银行账目清晰、管理规范,降低私人银行的运营风险,也就会降低利率,“讨债公司”“砍手党”也就没有了生存的土壤。这样也回归了金融组织的基本职能:促成资本与企业家才能的分工,进而提高效率,促进经济繁荣和社会繁荣。

4.实施金融创新

2006年诺贝尔和平奖的获得者尤努斯在孟加拉国所创立的Grameen银行(乡村银行)旨在为小额贷款者提供贷款。Grameen银行要求借款人以自我组建的5人小组加入银行,小组成员以互助和互诫形式相互提供同等支持。此外,他们通过评价经营能力和保证偿还而允许同等监督。如果一个成员不能及时还贷,那么全体组员就有进入中止贷款或减少贷款之列的危险。

受尤努斯联保模式的启发,中国建设银行和阿里巴巴网站联合推出网络联保贷款。自2007年11月16日发出网络联保贷款开始,截至2008年8月,不到一年的时间,建设银行已经通过阿里巴巴为200多家中小企业发放了5.7亿元的电子商务贷款。网络联保贷款受到了广大中小企业的欢迎,也是我国微观金融机构的一个新的发展方向。

研究任何领域,都必须从研究其要素做起。“土地、劳动、资本、企业家才能”是经济领域的四大要素,当前中国最缺的就是“企业家精神”,而企业家的真正沃土正是广大中小民营企业。中小民营企业有着更活跃的生产力,我们需要做的是20世纪90年代推行的“国退民进”,而非相反。

[1] 韩鑫韬. 产业空心化的新特征及应对[J]. 中国金融, 2012(20):32-33.

[2] 吴晓波. 中国改革史上的经济演变[J]. 观察与思考, 2012(8):45-48.

[3] 唐斯斯. 增强实体经济活力,遏制产业空心化[J]. 宏观经济管理, 2012(9):40-42.

[4] 张宏伟. 试论我国地下钱庄成因及对策[J]. 公安研究, 2004(6):29-32.

[5] 李崇刚,付冬梅. 地下钱庄与小额贷款公司等非银机构借贷方式比较:以鄂尔多斯地区为例[J]. 内蒙古工业大学学报:社会科学版, 2011(1):49-51.

[6] 王建文,黄震. 论中国民间借贷存在的依据:问题及规制路径[J]. 重庆大学学报:社会科学版, 2013(1):25-31.

[7] Dewatripont M, Maskin E. Credit and Efficiency in Centralizes and Decentralized Economies[J]. Review of Economic Studies, 1995,62:541-555.

【责任编辑孙立】

ButterflyEffectMechanismofSmallandMedium-SizedEnterpriseFinancing

GongShiguang1,LiWenjun2

(1. Institute of Economic Management, Nanjing Agricultural University, Nanjing 210095, China; 2. Institute of Account, Nanjing Economic University, Nanjing 210095, China)

Aiming at the financing difficulties that the small and medium-sized enterprises faced, the reasons of that are analyzed from the factors of banks, small and medium-sized enterprises, the economic environment, etc., and the consequences are summarized from the perspective of economy and society. The problem can be solved by the methods of “big to big, small to small” policy, regulating “underground banks”, and network group lending.

small and medium-sized enterprises; financing difficulties; butterfly effect; underground banks; network group lending

2013-09-17

巩世广(1983-),男,陕西汉中人,南京农业大学博士研究生。

2095-5464(2014)03-0321-04

F 822

: A

猜你喜欢

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

中学生数理化·八年级物理人教版(2017年12期)2017-04-18

人民周刊(2016年17期)2016-11-05

新农业(2016年16期)2016-08-16

读写算(上)(2016年11期)2016-02-27

幸福家庭(2015年3期)2015-09-10

人生十六七(2015年26期)2015-08-22

人生十六七(2015年3期)2015-02-28

人事天地(2014年12期)2014-12-22