信息冲击与果蔬类农产品价格波动关系的实证研究

2014-09-25 07:00:08周祥军

沈阳大学学报(社会科学版) 2014年6期

周 祥 军

(东北财经大学 经济学院, 辽宁 大连 116025)

信息冲击与果蔬类农产品价格波动关系的实证研究

周 祥 军

(东北财经大学 经济学院, 辽宁 大连 116025)

以2009年12月26日至2013年12月5日共207期的农产品周批发价格为样本,从蔬菜、水果两大类中选取11种生鲜农产品的周批发价格作为研究对象,运用Tarch模型考察信息冲击对果蔬类生鲜农产品价格波动的影响程度,得出不同果蔬农产品价格波动受信息影响差异较大且呈现非对称性特征的结论。对果蔬类农产品价格波动预测要根据不同品种的个体差异采取有差别的预测方法,防止对所有农产品采用单一的价格波动预测造成的价格波动预测偏差。建议加快完善农产品信息数据库,全面掌握农产品市场信息,防止媒体对信息的过度渲染造成人们非理性预期带来的价格大幅波动。

信息冲击; 果蔬类农产品; 价格波动; Tarch模型

农产品价格大幅频繁波动对农产品生产者、中间商和消费者都产生了影响,尤其在农业产业化进程中,价格的波动直接影响到订单农业的稳定性及订单合同的执行效率。我国农业订单违约率高达80%,农民和商人都有“望单兴叹”的感受[1]。农业订单违约率如此之高,除了缔约双方机会主义行为、敲竹杠与风险专用性、法庭执行困难、规范合约条款成本高等因素外,其中一个重要原因是农产品价格的大幅波动。研究农产品价格波动的原因和规律,制定相应的农产品价格调控措施,对提高农业订单的履约率,以及保障农业产业化的有序发展具有重要意义。

早期文献主要是从供给角度对农产品价格波动进行研究,其中最著名的是由Schultz等人提出的蛛网模型[2]。Trostle对影响农产品价格波动的生物质能源发展、美元汇率等外部冲击因素进行了重点考察[3]。林建勇认为,典型的供求关系理论并不能很好地解释“粮食价格上涨”和“谷贱伤农”并存的局面,而需要寻找其他非典型的因素[4]。罗万纯等通过运用ARCH类模型研究了中国粮食价格波动,得出小麦玉米波动具有集簇性等结论[5]。朱信凯等运用EGARCH模型分析了信息对农产品波动的影响,得出信息对农产品波动的影响存在差异的结论[6]。目前的研究总体上说对农产品价格波动的研究采用定性分析较多,计量分析较少。对农产品价格波动研究中绝大部分考查粮食并且没有区分品种,对价格波动最受关注的果蔬类农产品的相关研究非常少。

本文构建信息冲击对均衡价格影响模型,从理论上分析信息对农产品价格波动的影响机理。以水果和蔬菜类生鲜农产品为样本,运用Tarch模型考察外部信息对果蔬类生鲜农产品价格波动的影响,对加快完善农产品信息数据库,全面掌握农产品市场信息,防止媒体对信息的过度渲染造成人们非理性预期而导致价格的大幅波动具有一定的指导意义。

一、 相关理论分析

假定农产品批发市场是信息不完全市场,存在众多的农产品供给者和需求者,双方都掌握着一定的信息,并且信息各不相同,都受到外部信息的影响,交易双方一旦受到外部信息冲击,农产品供给者掌握的信息程度为η(i),而农产品需求者掌握的信息程度为1-η(i)。双方根据各自掌握的信息做出最有利决策,交易行为发生变化,最终造成了均衡价格的波动。

农产品批发价格可以表示为

P=Pl+η(i)(Ph-Pl)。

式中:Pl为农产品批发市场上供给者可能接受的最低价格;Ph为农产品批发市场上需求者所愿意支付的最高价格;η(i)用于衡量农产品供给者在定价过程中掌握的信息程度,是信息i的函数。

假定农产品供求双方的期望价格为E(P),且Pl≤E(P)≤Ph,Ph-E(P)代表农产品需求方获得的预期剩余,E(P)-Pl代表农产品供给方的预期剩余。哪一方获得更多的剩余,依赖于外界信息冲击对双方所掌握的信息程度的影响。

式中:E(P)表示期望价格,即双方的基准价格;η(i)[Ph-E(P)]表示供给者通过掌握的信息所获得的剩余;(1-η(i))(E(P)-Pl)表示需求者通过掌握的信息所获得的剩余。这意味着供给者可以根据掌握的信息来提高价格,需求者可以根据掌握的信息来降低价格。有利于供给者的信息对均衡价格的提高有正向效应,有利于需求者的信息对均衡价格提高有负向效应。

二、 计量模型分析

以果蔬类11种生鲜农产品为样本,运用Tarch模型分析引起果蔬类生鲜农产品价格上涨的正向信息冲击和价格下跌的负向信息冲击对农产品价格波动的影响。

1. ARCH模型

Engle提出的自回归条件异方差(ARCH)模型由两个方程组成[7]:

2. TARCH模型

TARCH模型条件方差方程为[8]:

式中,dt-1是虚拟变量,当εt-1<0时,dt-1=1,否则,dt-1=0。此模型中,价格上涨信息(εt-1≥0)对条件方差的影响为α1,而价格下跌信息(εt-1<0)的影响为α1+φ。如果φ≠0,表明波动具有非对称性。当φ>0时,表明价格下跌信息引发的波动比价格上涨信息引发的波动大;当φ<0时,表明价格上涨信息引发的波动比价格下跌信息引发的波动大。

三、 数据分析

在果蔬类生鲜农产品价格研究中,批发价格能够相对准确地衡量农产品供求关系,是零售价格制定、生产者生产决策的主要依据,选择果蔬类生鲜农产品批发价格,研究市场信息与农产品价格波动的关系。选取2009年12月26日至2013年12月5日农产品每周批发价格(元/千克),从蔬菜、水果两大类产品中筛选富士苹果、大豆、青椒等11种农产品作为研究对象(数据来源于中国农业信息网)。价格收益率以相邻两周农产品价格对数的一阶差分表示,

R=lg(pt)-log(pt-1)。

式中:pt表示第t周的农产品价格;pt-1表示第t-1周的农产品价格。

1.样本数据的描述性统计

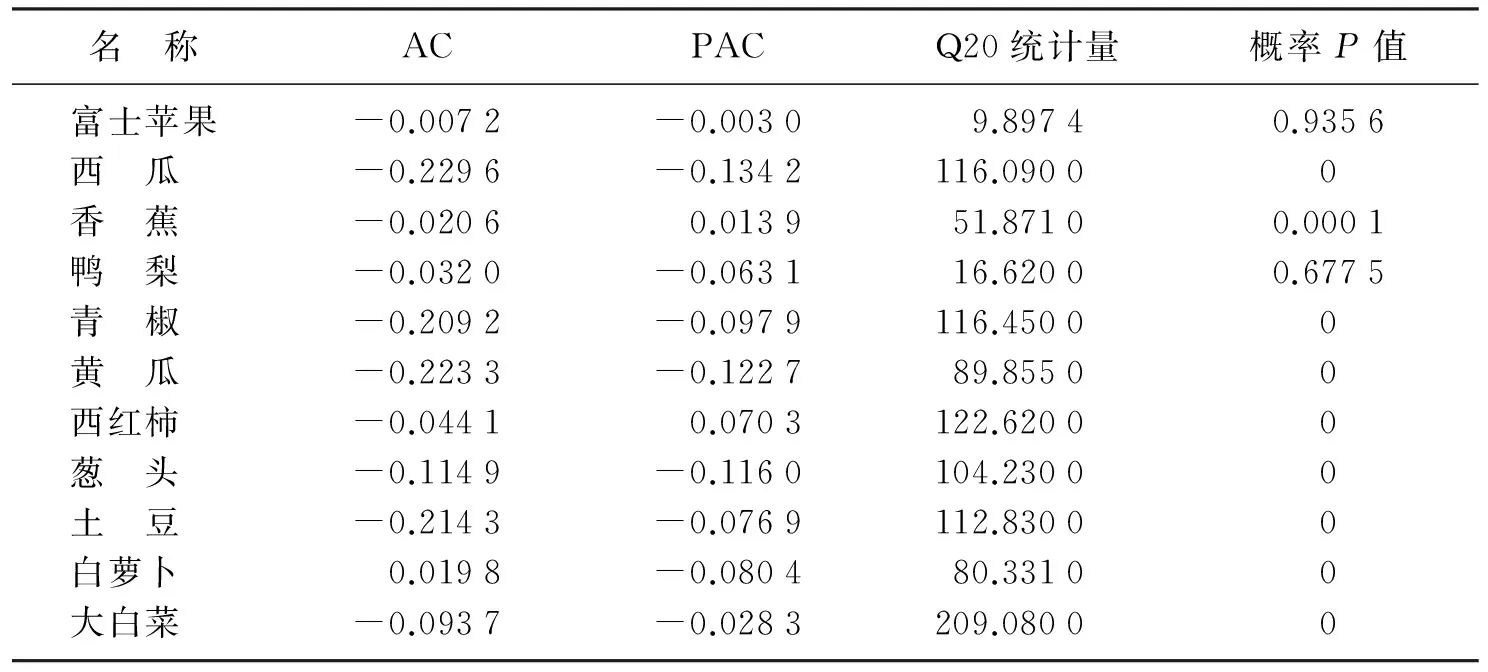

如表1所示, 在11种果蔬类农产品中, 青椒、黄瓜和大白菜的价格收益率峰度值分别为3.749 7、2.832 4和3.099 8接近正态分布的峰度系统数据3。 JB(Jarque-Bera)正态检验原假设H0: 收益率服从正态分布。 在5%的显著性水平上不能拒绝原假设, 因此这三种农产品价格收益率服从正态分布。 而富士苹果、西瓜、香蕉、鸭梨、西红柿、葱头、土豆和白萝卜价格收益率峰度值高于正态分布的峰值系统数据, 呈现“尖峰后尾”的特征, 且JB(Jarque-Bera)正态检验均在1%水平上, 拒绝服从正态分布的原假设。 说明富士苹果、西瓜等8种农产品价格收益率分布显著偏离正态分布。 从西瓜、土豆等价格收益率的变化可以看出, 以上农产品存在波动的集聚效应, 因此要进一步进行ARCH-LM检验来判断是否存在异方差。

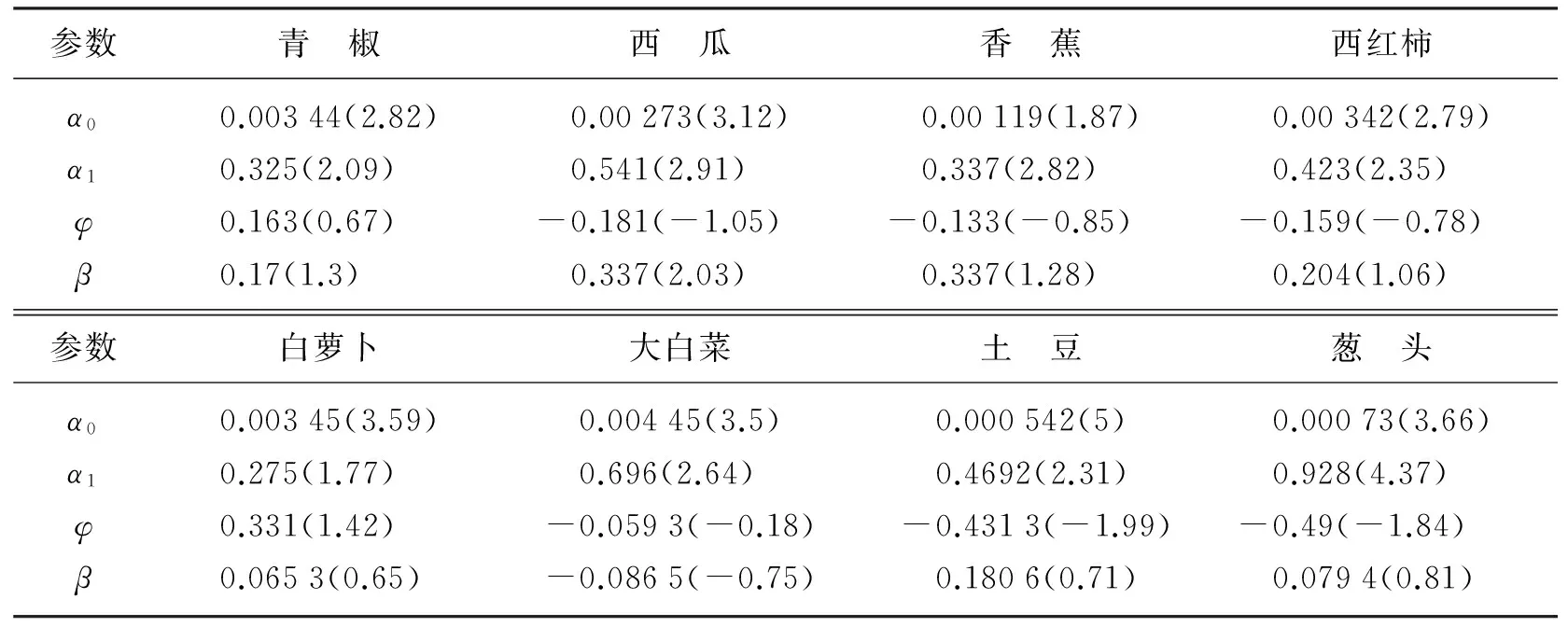

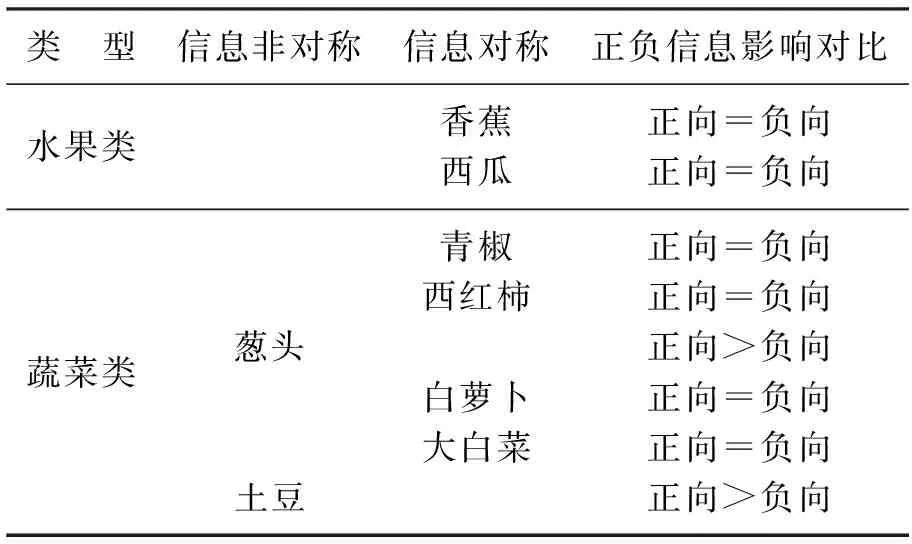

表1 样本数据的描述性统计

2.单位根检验与自相关检验

单位根检验的原假设为存在单位根。富士苹果价格收益率的t统计量小于1%显著性水平的临界值,且p值为0.000 1,即在1%显著性水平上拒绝原假设。因此富士苹果价格收益率不存在单位根。同理,其他10种果蔬也拒绝原假设。农产品价格收益率的单位根检验显示该11种果蔬类农产品均是平稳的。

运用stata统计软件得出农产品价格收益率的自相关检验结果如表2所示,农产品价格收益率滞后K阶的自相关系数AC值和偏自相关系数PAC的绝对值都很小,且大多数不超过0.1,只是存在着很弱的相关关系。

表2 农产品价格收益率自相关检验结果

从样本的Q统计量分析(见表1),富士苹果价格收益率滞后20期的Q统计量为9.897 4,概率P=0.935 6,不能拒绝原假设H0,即富士苹果价格收益率不存在自相关。同理,鸭梨不拒绝原假设,即不存在自相关外。此外,西瓜、香蕉、青椒、黄瓜、西红柿、葱头、土豆、白萝卜和大白菜都拒绝了原假设,即存在自相关。

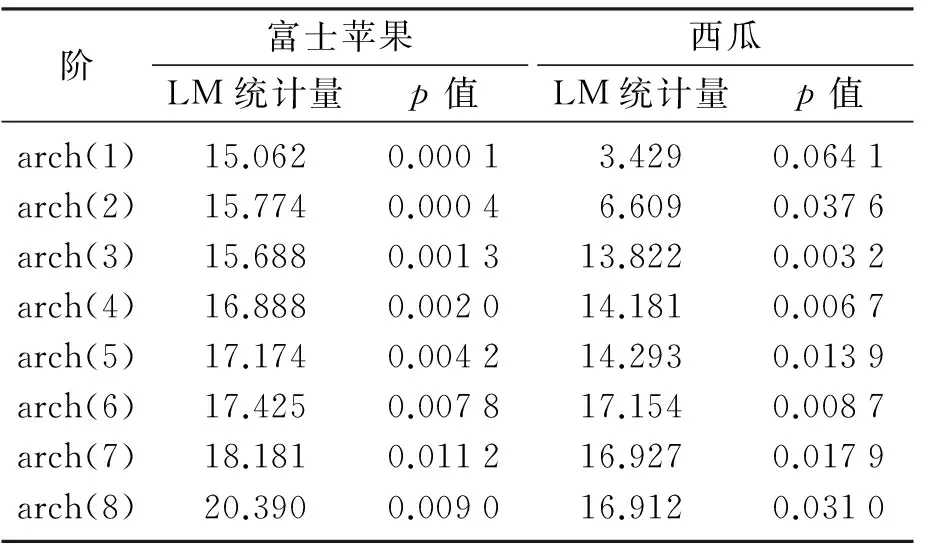

3. ARCH-LM检验

ARCH-LM检验的原假设为所有的系数同时为零,备择假设为系数不全为零。如果所有的系数同时为零的概率很大,则表明不存在ARCH效应,反之则存在ARCH效应,如表3所示。ARCH检验的统计量为LM=nR2~xα(k),其中n为样本量,R2为最小二乘的拟合优度。给定显著性水平α和自由度k,如果LM>xα(k)则拒绝原假设,即存在ARCH效应。如果LM 表3 ARCH-LM检验结果 对农产品样本进行ARCH效应检验,富士苹果的一阶LM统计量为15.062,伴随概率P为0.000 1小于0.05,拒绝原假设,即存在ARCH(1)效应。同时富士苹果样本的二阶至八阶LM值得伴随概率都小于0.05,因此富士苹果价格收益率序列存在高阶ARCH效应。西瓜样本的一阶LM统计量为3.429,伴随概率P为0.064 1大于0.05,不能拒绝原假设,即不存在ARCH(1)效应。而二阶至八阶LM统计量的伴随概率均小于0.05,所以西瓜价格收益率序列存在高阶ARCH序列。 通过对农产品进行ARCH效应检验,除了鸭梨、黄瓜、西红柿只存在三阶以内的ARCH效应,其余的农产品均存在不同程度的高阶ARCH效应。 4.模型的估计与结果分析 通过对蔬菜、水果两大类11种农产品的进行自相关和ARCH效应检验,选择自相关和ARCH效应明显的8种农产品作为样本。构建TARCH模型进行估计,从参数估计的结果中找出能够解释农产品价格时间序列波动的原因。该8种商品是具有高阶ARCH效应的平稳性自相关序列。估计结果如表4所示。 表4 模型的估计结果 通过对水果、蔬菜两大类8种生鲜农产品的实证分析,水果类的2种生鲜农产品西瓜、香蕉的价格波动受到信息的影响是对称的。蔬菜类的6种产品中只有青椒、西红柿、白萝卜和大白菜价格波动受到信息的影响是对称的,而葱头、土豆两种农产品价格波动受信息的影响是不对称的,受到正向信息的影响大于负向信息对价格波动的影响,如表5所示。 表5 信息冲击对价格的影响 从2009年12月到2013年12月,我国果蔬农产品市场中,存在信息对农产品价格波动的影响,且在部分农产品价格波动中表现出影响非对称性的特点。信息对不同的农产品价格波动影响存在差异,在11种果蔬类生鲜农产品样本中,有8种农产品价格收益率序列存在显著的自相关和ARCH效应,且信息影响差异比较大。其中水果类的2种农产品价格受正负向信息影响是对称的;蔬菜类的生鲜农产品价格受信息的影响差异较大,正负信息影响对称、非对称的情况都存在。不同农产品价格波动受信息的影响也是有差异的。 外部信息冲击对大部分果蔬类农产品价格波动都有显著的影响,因此要加快完善农产品信息数据库,全面掌握农产品市场信息,防止媒体对信息的过度渲染造成人们非理性预期带来价格的大幅波动。 在果蔬类生鲜农产品市场上,如土豆、葱头这类产品人们更关心价格上涨信息,导致价格上涨信息引发的波动比价格下跌信息引发的波动更大,对该类农产品要充分重视引起涨价的正向信息。果蔬类生鲜农产品,如青椒、西红柿、西瓜、香蕉等农产品,价格波动受信息的影响是对称的,这类产品的负向信息和正向信息的影响都应该受到重视。对果蔬类农产品价格波动预测中要根据不同品种的个体差异采取有差别的预测方法,防止对所有农产品采用单一的价格波动预测,造成价格波动预测的偏差。 [1] 刘凤芹. 不完全合约与履约障碍:以订单农业为例[J]. 经济研究, 2003(4):22-30. [2] Schultz Henry. The Statistical Law of Demand as ustrated by the Demand for Sugar[J]. Journal of Political Economy, 1925(5):481-504. [3] Trostle. Outlook report: Global Agricultural Supply and Demand: Factors Contributing to the Recent Increase in Fooc Commodity Prices, USDA, WES-0801[R]. 2008. [4] 林建勇,赵谨璐. 农产品价格波动的非典型性因素探析[J]. 理论探索, 2003(5):73-75. [5] 罗万纯,刘锐. 中国粮食价格波动分析:基于ARCH类模型[J]. 中国农村经济, 2010(4):30-37. [6] 朱信凯,韩磊,曾晨晨. 信息与农产品价格波动:基于Garch模型的分析[J]. 管理世界, 2012(11):57-66. [7] Engle R F. Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of U.K. Inflation[J]. Econometrica, 1982(50):987-1008. [8] Engle R F. Estimating Time Varying Risk Premia in the Term Structure: the ARCH-M Model[J]. Econometrica, 1987(55):391-407. 【责任编辑:孙立】 RelationshipbetweenImpactofInformationandPriceVolatilityofFruitsandVegetables ZhouXiangjun (School of Economics, Dongbei University of Finance & Economics, Dalian 116025, China) Taking the weekly wholesale prices of agricultural products from December 26, 2009 to December 5, 2013 as samples, the weekly wholesale price of 11 kinds of fresh agri-product selected from two categories of vegetables and fruits as the research object. Using Tarch model, the degree of influence of the impact of information on the price fluctuations of fruits and vegetables is studied. The conclusion is reached that, the influence of information on the price volatility of fruit and vegetables has large differences, and shows asymmetric features. It is considered that, price volatility forecast for fruits and vegetables should take differential prediction method based on individual differences in different varieties, to prevent price volatility forecast bias from using single price volatility forecast for all agricultural products. It is suggested that, agricultural information database should be improved as soon as possible to fully grasp the agricultural market information, and prevent the price volatility induced by people’s non-rational expectations because of media’s over-exaggerated on information. information impact; fruits and vegetables; price fluctuation; Tarch model 2014-02-09 国家自然科学基金资助项目(71272053, 70603004)。 周祥军(1983-),男,山东济南人,东北财经大学博士研究生。 2095-5464(2014)06-0762-04 726.7 : A

四、 结 论

猜你喜欢

童话世界(2019年26期)2019-09-24 10:57:56

启蒙(3-7岁)(2018年8期)2018-08-13 09:31:14

基层中医药(2018年2期)2018-05-31 08:45:16

食品研究与开发(2017年9期)2017-06-01 12:20:03

食品研究与开发(2017年5期)2017-04-11 08:20:36

童话世界(2016年8期)2016-06-02 09:21:05

公民与法治(2016年4期)2016-05-17 04:09:29

湖南农业科学(2014年10期)2014-02-27 14:29:38