金融多样性与收入不平等——基于中国经验数据的实证研究

2014-09-20 09:16沈婷,陈刚

当代经济科学 2014年4期

沈 婷,陈 刚

(西南政法大学经济学院,重庆 401120)

金融多样性与收入不平等

——基于中国经验数据的实证研究

沈 婷,陈 刚

(西南政法大学经济学院,重庆 401120)

金融发展的受益边际是由金融结构而非金融规模来界定的。因此,金融多样性的上升将有助于扩展金融发展的受益边际,促进经济增长成果的包容性分享。本文采用2005-2011年中国31个省(自治区、直辖市)的经验数据,考察了金融多样性对收入不平等的影响。研究发现,金融多样性的上升显著地降低了收入不平等,这主要源于金融多样性的上升降低了高收入群体与低收入群体间的工薪收入和财产性收入不平等。因此,实现中国经济的包容性增长,需要放宽当前金融市场上存在的某些歧视性的准入门槛,以此提升金融机构种类的丰富性,同时促进各类金融机构规模分布的均匀性。

金融多样性;包容性发展;收入不平等

一、引 言

改革开放30多年来,中国GDP总量以每年10%左右的速度增长,遥遥领先于同期世界各国的增长速度。但在财富蛋糕不断做大的过程中,中国的收入分配差距却在持续拉大,已经成为了世界上收入差距最高的国家之一。据中国社会科学院城市发展与环境研究所发布的报道显示①城市蓝皮书.中国城市发展报告N0.4-聚焦民生[R].北京:社会科学文献出版社2011.,截止2011年底,城乡居民收入比为3.23:1,中西部城乡收入差距比为4:1,而行业间差距比更为明显,非私营单位年平均工资最高行业(金融业)与最低行业(农林牧)之比高达4.48:1。收入差距的不断扩大,不仅对中国的经济发展、社会稳定产生重要影响[1],而且也制约了构建社会主义和谐社会及中华民族伟大复兴中国梦的实现。

金融机构作为一国经济活动的中心,是资本形成与配置的核心职能部门,对收入分配有着不容忽视的作用。明晰金融机构的收入分配效应对一国政策制定者制定更符合实际的经济政策具有着重要的作用[2]。国内外许多学者在这方面做出了非常有益的探索,如章奇,等在分析了中国的金融体系影响城乡收入分配机制的基础上,利用1978-1998年的数据,对中国各省的银行信贷和城乡收入分配之间的关系进行了分析,他们认为金融中介的发展显著拉大了城乡收入差距[3]。姚耀军基于 VAR模型及Granger因果检验法,认为金融规模的发展会扩大城乡收入差距且两者具有双向的 Granger因果关系[4]。但 Liang、Jalil and Feridun 的研究却发现金融发展降低了中国的收入不平等[5-6]。陈斌开和林毅夫分析了中国金融抑制影响收入分配的机制,研究表明,金融抑制使得收入不平等现象趋于恶化,甚至造成长期的“两极分化”,提出逐步放宽银行业准入标准,创造良好的竞争环境,实现收入分配的逐步改善[7]。

上述研究为我们深入分析金融机构的收入分配效应奠定了重要的基础,但他们得出的结论并不一致,甚至相悖,很重要的一个原因可能是这些研究忽略了金融规模扩张背后的金融结构的变迁,而金融结构的变迁对收入分配的影响可能远比金融规模更为重要。近年来,随着对外开放程度的不断加深,大量外资银行涌入中国金融市场,2000-2011年中国市场上的外资银行资产规模扩张了7.56倍①2000年,中国市场上外资银行的资产规模是2850.25亿元,但到2011年已达21535亿元,数据摘自历年《中国金融年鉴》。;同时政府出台一系列措施、政策对国内金融领域进行改革,并取得一定的成效。据中国人民银行推算②《中国人民银行》2013年第一季度货币政策执行报告》,http://money.163.com/13/0509/1818UF2HPOA00254715.html.,中国的金融相关率(FIR)超过3,货币化率(M2/GDP)接近2,银行资产占金融产比率为80%左右,其中,国有银行资产占金融机构总资产的比例在2011年已下降到了47.3%,相比2001年下降了35.2个百分点。与此同时,随着金融市场化改革的进一步推进,政府逐渐放宽对金融机构的准入限制,各类非国有金融机构迅速增长。截止2012年底,中国金融机构共有法人机构3747家,资产总额133.6万亿元③《中国银行业监督管理委员会2012 年报》,http://news.xinhuanet.com/finance/2013 -04/24/c_124625348.html。。这表明国有银行的垄断地位已大幅下降,金融机构主体多样性的金融格局逐渐形成。金融多样性意味着更宽广的筹资融资渠道,更丰富的金融产品,更多参与金融活动的机会,这对想获得资金的农民、低收入者或小微企业具有普惠性,进而从这一层面扩大了金融服务的受益边界,并将更多低收入群体“包容”进金融市场,这会直接作用于收入分配。

那么,金融机构的多样性是否以及在什么程度上影响了收入不平等?这是一个需要经验支持的问题,但现有理论及实证研究并未全面而合理地回答这个问题。在国内外相关研究的基础上,本文将利用来自中国省际2005-2011年的数据,首先全面考察金融多样性对收入不平等的影响,再具体分析金融多样性对城镇居民各项来源收入集中率的影响。该问题的明晰既是对相关研究的再验证与发展,也是对金融发展如何更具包容性的探索。

本文余下的结构如下:第二部分将对国内外相关文献进行评论;第三部分介绍收入不平等指标的分解及金融多样性的测算;第四部分是本文的经验分析框架;第五部分是金融多样性和收入不平等关系的计量检验及讨论;最后是本文的结论。

二、文献综述

金融体系作为一国经济的核心部门,为经济持续增长提供了动力。金融机构及其产品多样性程度的提高,进一步发展了金融市场,拓宽了筹资、融资的渠道,使金融业更好地服务于实体经济。美国经济学Kuznets早在20世纪50年代就提出了著名的“库兹涅茨曲线”(Kuznets curve)(也称“倒U形曲线”),对经济增长与收入不平等的关系进行了分析。他指出:在经济发展过程开始的时候,尤其是在国民人均收入从最低上升到中等水平时,收入分配状况先趋于恶化,继而随着经济经济发展逐步改善,最后达到比较公平的收入分配状况,即经济增长与收入差距呈倒U的形状。但是,有关金融与收入分配关系的研究直到Goldsmith提出金融结构理论[8],Mckinnon和Show创立金融深化论以来才被研究者们普遍关注[9]。现代金融发展理论认为,金融发展可以加快经济增长速度[10],所以,近十几年来,研究者们对金融发展和经济增长的关系颇有兴趣。Kirkpatrick分析了金融机构效率的提高对经济增长的促进作用[11],Pagano and Volpin[12]、Christodoulou and Tsionas[13]、Shan[14]、Ma and Jalil[15]以及 Shahbaz et al.[16]讨论了金融发展程度对经济持续增长,实物资本积累和经济效率的影响。研究表明,运行良好的金融体系具有动员储蓄,资源分配,风险管理等功能,这些反过来有利于资本积累,提高投资效率,促进技术改革,进而促进经济增长。

按照这一逻辑,金融结构的发展,更确切地说,金融多样性发展应该也会产生显著的经济影响。Greenwood and Jovanovic开创性地将经济增长、金融中介机构的发展和收入分配放在一个动态模型中讨论三者的关系[17]。他们认为,经济增长为金融机构的发展提供必要的资金,使其可以更有效地进行投资,金融机构的效率提高反过来也会促进经济的进一步增长。在经济发展的早期,金融机构运行不完善,经济增长缓慢。当收入增加,对金融产品需求增多,相应的金融机构主体变多,经济增长速度加快,富人和穷人之间的收入差距也会加大。当经济发展进入成熟期,经济体系中的金融机构进一步得以发展,收入分配也趋于稳定,即金融机构的发展与收入分配之间呈倒“U”型关系。Galor and Zeira[18]和Banerjee and Newman[19]认为金融市场的完善,特别是信贷市场的完善能减少收入不平等。但Beck et al.却指出,在金融发展的早期阶段,金融机构收取较高的服务费来保证一定的利润以及抵御风险,贫困的人由于无力支付高额的成本,会一直处于收入分配的低端[20]。并且,对于本来就没有抵押品、信用记录和政治背景的贫困群体而言,货币市场的信息不对称以及金融中介的交易成本等因素限制了他们从金融机构获得贷款。所以,即使有足够的资金、合理的利率,他们也无法利用这些服务,也就无法获得金融发展所带来的的好处,按照这样的趋势,随着金融机构的发展,收入差距会越来越大。

基于这样的理论基础,近年来国内学者也开始关注金融机构的发展与收入不平等的关系。周立和胡鞍钢分析了中国金融发展的地区差距及其特征,研究发现中国各地区金融资源的条块分割,无法形成金融资源在地区间和行业间的有效配置。政府的过度介入,加剧了中国金融发展的不平衡性,金融差距超过了经济差距和财政差距,但对于收入分配差距的影响却未提及。章奇等首次利用各省1978-1998年的数据,对中国各省以银行信贷量占GDP比例表示的金融发展水平和城乡收入分配之间的关系进行了实证分析,研究结果显示金融发展会显著拉大城乡收入分配差距。他们认为政府对金融机构的高度管制及金融机构的高度垄断导致金融市场的扭曲发展,从而拉大城乡收入差距。然而,姚耀军基于VAR模型及其协整分析,利用Granger因果检验法,对中国金融发展与城乡收入差距的关系作出的实证研究结果却表明,金融发展与城乡收入差距关系存在着一种长期均衡关系;金融发展规模与城乡收入差距正相关且两者具有双向的Granger因果关系。金融发展效率与城乡收入差距负相关且两者也具有双向的Grager的因果关系。廖进中等认为贫困家庭的收入增长大约有31%可以归因于金融发展的收入分配效应,而剩下的69%是由于金融发展的增长效应所致[21]。杨俊等分析了中国整体、城镇、农村的金融发展对相应贫困减少的长、短期影响和并进行了Granger因果关系检验,他们的研究发现,农村金融发展抑制了农村贫困减少,中国城镇金融发展加深了城镇贫困人口的贫困程度,甚至进一步恶化了城镇贫困人口收入分配状况;中国整体金融发展在短期内缓解了全国贫困状况并改善了贫困人口收入分配情况,但从长期看,它没有成为促进贫困减少的重要因素[22]。

通过梳理既有文献可以发现,大部分研究主要聚焦于金融发展与经济增长、收入分配的关系上,而几乎没有关注过金融多样性对收入不平等的影响。从理论上来说,在金融市场化改革的趋势下,放宽金融市场准入条件,逐渐提高金融机构主体多样性,这势必会加剧金融机构间的市场竞争,促进金融机构运作的效率[23],降低需求者融资筹资成本,进而降低进入市场的“门槛”。这样,多样性的金融机构可以被用作一个有效的工具来影响收入不平等。首先,金融多样性能更加广泛的集聚闲散资金,刺激投资,从而增加就业机会,这将直接增加低收入群体的收入水平。其次,金融多样性发展能使金融机构提供更多、更适合各层次需求的金融产品,使贫困群体、低收入者、小微企业等都有机会进入金融市场。并且,金融多样性也能促进各类金融机构分类经营,有利于发挥各自的比较优势。第三,金融多样性不仅能促进实物资本的积累,也能促进人力资本的积累。具体而言,随着教育、文化、医疗等方面的投资增加,贫困群体的人力资本也将直接增加。

针对上述研究的争论和空缺,本文评估了金融多样性对收入不平等的影响。本研究的贡献主要体现在以下几方面:第一,虽然现在有大量文献分析了金融发展对经济增长和收入分配的影响,但据我们的观察,目前还没有文献考察金融机构主体的多样性对收入不平等的影响。因此,本文可能是首篇做此尝试的研究文献。第二,本文构建了一个用于度量金融机构多样性的指标,具体表述为金融机构集中度的赫芬达尔—赫希曼指数的倒数(1/HHI)。第三,我们不仅总体考察了金融多样性对收入不平等的影响,而且还具体地考察了金融多样性对城镇居民各项来源收入集中率的影响。第四,本文将使用来自2005-2011年中国31个省际内部数据(包括自治区、直辖市)来避免跨国数据可能顾虑在的不可比性。

三、收入不平等的分解及金融多样性的测算

(一)收入不平等的测算

现在有许多度量不平等的指标,包括基尼系数、广义熵指数、Atkinson指数等。本文的主要目的除去考察金融多样性对居民收入不平等的影响外,还希望考察金融多样性对高收入群体和低收入群体之间各项来源收入不平等的影响,因此,我们选择度量收入不平等的指标就需要满足按照收入来源进行分解的可分解性,基尼系数可能是目前满足上述条件的一个理想的指标①基尼系数在度量不平等程度时也存在二个不足。首先,它对富人的观察值比较敏感,如果样本中富裕人群的收入数据误差较大(这是常常发生的),那么基尼系数的估算值就很不可靠;其次,同一数量的转移收入如果转移到样本众数附近,其带来的不平等的下降比转移到收入底层更大(万广华,2008)。。基尼系数有很多不同的计算方法,我们借用Yao发展的方法来测算和分解中国的居民收入基尼系数。

如果总人口被划分成了n个收入组,且按照平均收入mi由小到大的顺序对这n个收入组进行排序。设pi是第i个收入组人口数占总人口数的比重,wi是第i个收入组人口所拥有的收入占收入总额的份额,mi是第i个收入组的平均收入。此时,基尼系数Gini可采用如下公式来计算:

在得到了F种来源收入各自的集中率后,度量总收入不平等的基尼系数也可以通过如下的公式计算得到:

从上式可以看出,度量总收入不平等的基尼系数是各项来源收入集中率的一个加权平均,权重是各项来源收入占总收入的份额wf,wfCf可被视作f种来源收入对总收入不平等的贡献量,wfCf/Gini则是f种来源收入对总收入不平等的贡献率。

如果f种来源收入的集中率Cf大于基尼系数,意味着增长f种来源收入占居民总收入的权重wf将会扩大收入不平等,说明f种来源收入是收入不平等的促增来源;反之,若Cf小于基尼系数,说明着f种来源收入是收入不平等的促减来源。

进一步,我们在历年《中国统计年鉴》和《中国城市(镇)生活与价格年鉴》上摘得了2005-2011年按收入五等份分组的中国城镇居民家庭人均的分项来源收入数据(工薪收入、经营净收入、财产性收入和转移性收入),并在此基础上分解居民收入基尼系数。结果表明,城镇居民可支配收入的各项来源中,工薪收入所占比重最高,接下来依次是转移性收入、经营性收入和财产性收入。根据公式(2),测算得到了中国城镇居民各项来源收入的集中率。

(二)金融多样性的测算

变量diversity是衡量金融多样性的指标。本文是以各类金融机构资产规模测算的银行业赫芬达尔-赫希曼指数(HHI)来测度中国的金融多样性。但是,为了得到一个正向度量金融多样性的指标,本文最终以银行业HHI指数的倒数来度量金融多样性变量diversity。因此,变量diversity是由如下公式计算得到的:

其中,si是i类金融机构的资产规模,s是金融机构总资产规模,si/s即i类金融资产占金融机构总资产的比重;m是金融市场上金融机构的种类数①中国各省不同类型金融机构资产规模数据摘自历年各省人民银行发布的金融市场运行报告,报告中将金融机构划分为了11大类,包括:大型商业银行、国家开发银行和政策性银行、股份制商业银行、城市商业银行、城市信用社、农村合作机构、财务公司、信托公司、邮政储蓄、外资银行、新型农村金融机构、其他。因此,金融机构种类数m在本文中是11。。变量diversity的取值介于1-m之间,其值为1,说明市场上只有1类金融机构,金融多样性程度最低;反之,其值为m,说明市场上的m类金融机构的规模分布是绝对平均的,此时的金融多样性程度相对最高②衡量金融多样性变量diversity的取值与如下二个因素有关:一是,金融市场上金融机构的种类数m,二是,金融市场上各类金融机构规模分布的均匀性si/s。因此,当金融市场上金融机构种类数一定时,金融多样性就由市场上各类金融机构规模分布的均匀性来决定。实际上,本文以HHI的倒数作为衡量金融多样性的指标,与生物学中衡量生物境内生物多样性的Simpson指数的构造思想是一致的。。

四、经验分析框架

上式中,下标i和t分别是第i个省份的第t年;ν是不可观测的地区固定效应,它控制了那些在地区间存在差异但不随时间变化的因素;ε为随机扰动项;β是待估参数。方程(5)右边的被解释变量inequality是衡量居民收入不平等的指标,我们将采用前文介绍过的居民收入基尼系数(Gini)来度量城镇居民收入的不平等。同时,我们还将分别以工薪收入、经营性收入、财产性收入和转移性收入这四种来源收入的集中率作为被解释变量进行回归,以考察金融机构多样性对高收入组和低收入组居民之间各项来源收入不平等的影响。解释变量中diversity是衡量金融多样性的指标。

最后,为了尽可能缓解遗漏变量引起的回归偏误,本文将在回归方程中纳入与被解释变量密切相关的控制变量:金融发展规模(findev),本文按照既有文献的普遍做法,以银行类金融机构总资产占GDP的比例来度量中国金融部门的规模。除去金融多样性和金融发展规模外,我们还控制了其它一些影响收入不平等的主要变量,包括:①人均GDP(万元)(pergdp)及其平方项(pergdp2),纳入这二个变量的主要目的是考察中国城镇居民收入不平等的演进是否同Kuznets倒“U”形曲线假说保持一致,即检验中国城镇居民收入不平等是否会随着经济增长先发散再收敛;②政府支出(gove),本文以政府支出占 GDP总额的比例来衡量;③本文推算6岁以上人口人均受教育年限时,设定小学受教育6年,初中9年,高中12年,大专及以上16年。教育水平(education),以6岁及6岁以上人口平均受教育年限来度量③;④经济开放(open),以进出口总额占GDP总额的比例来衡量;⑤城市化率(urban),以非农业人口占总人口的比例来衡量。

我们首先采用普通最小二乘法(OLS)和随机效应模型(RE)估计回归方程,对方程进行总体考察。考虑到解释变量diversity和findev的内生性问题,为了避免产生联立性偏误,我们需要寻找工具变量,但在模型之外寻找有效的工具变量是非常困难的,因此,我们在模型内来寻找。具体来说,我们将采用差分广义矩估计和(DIF GMM)系统广义矩估计(System GMM)完成对回归方程的拟合。系统GMM估计的思路是,首先对回归方程进行差分变换以消除固定效应,从而得到如下的差分方程(Δ表示一阶差分):

上述变换过程实际上就是差分广义矩估计(Difference GMM)变换。此时,我们可以用水平变量作为差分变量的工具变量,从而采用GMM估计得到参数的一致性估计量。但差分GMM估计也存在缺陷,特别是当变量近似遵循随机游走时,其滞后水平项与差分项只是弱相关,滞后水平变量就只是差分变量的弱工具变量,此时,参数的差分GMM估计量将不具有渐进有效性[24]。针对这种情况,Blundell和Bond在此基础上发展了系统GMM估计。他们认为当固定效应同解释变量的差分项不相关的情况下,差分变量将是其水平变量的有效工具变量。此时,如果将水平变量作为差分变量的工具变量,并将差分变量作为水平变量的工具变量,对差分方程和水平方程同时进行估计,就能够得到在统计上更加有效的估计结果,且在一般情况下,系统GMM二步估计比一步估计更优。系统GMM估计的有效性依赖于工具变量的选取是有效的,以及随机扰动项的差分项不存在序列相关的假设条件,这可通过Sargan过度识别检验和残差序列相关检验来进行判断。

五、计量检验及讨论

(一)总体考察

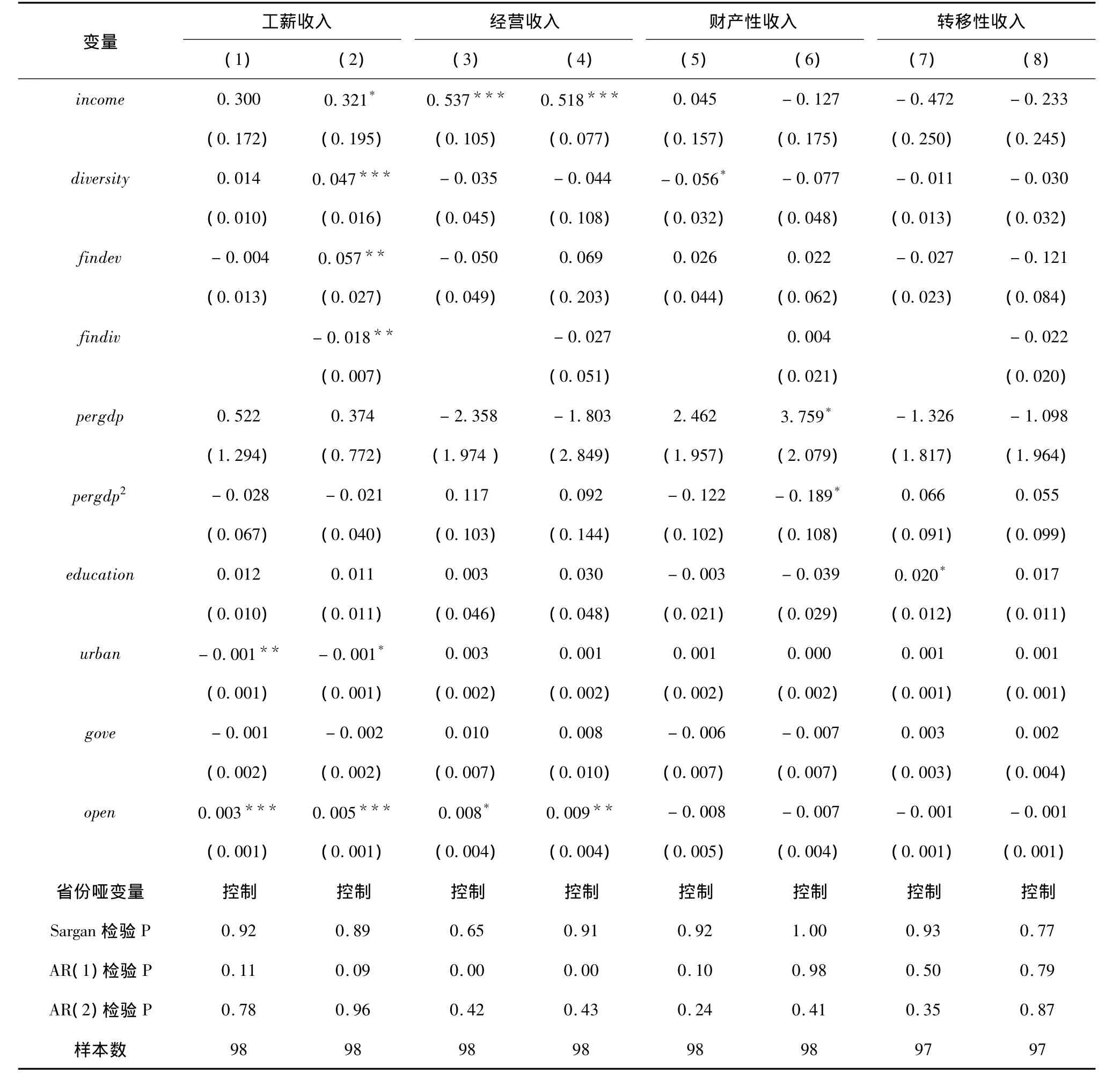

我们采用普通最小二乘法(OLS)和随机效应模型(RE)估计了回归方程(5),结果汇报在表1中。其中,第1-3列是OLS估计结果。第1列中首先检验了核心解释变量金融多样性diversity对收入不平等的影响,其估计系数为-0.018并通过1%显著性检验,说明金融多样性的提高减少了收入差距;第2列中,再纳入金融发展规模变量findev,以控制金融发展规模对收入不平等的影响,此时,核心变量diversity的系数为 -0.017,仍保持1%的显著性,findev的系数为-0.018,说明在控制金融发展规模之后,金融多样性的提高仍显著地降低了收入不平等;第3列中,生成金融多样性diversity和金融发展规模findev的交互项findiv,进一步准确地考察二者对收入不平等的影响。回归结果显示,findev和diversity的系数不显著,但findiv的系数在10%的显著性水平上为负,这说明金融多样性是金融规模扩张影响收入不平等的门槛条件,只有当金融多样性超过一定的门槛值之后,金融规模的扩张才能显著地降低收入不平等。

以上回归结果似乎表明金融多样性对收入不平等会产生一定影响,但由于OLS没有控制地区效应,上述检验可能因为遗漏某些变量而存在估计偏误。因此我们根据Hausman检验,进一步采用RE效应模型重新估计了回归方程,结果汇报在表1的第4-6中列。回归结果与OLS估计结果基本一致,也表明金融多样性能显著缩小收入不平等,并且是金融规模扩张影响收入不平等的门槛条件。

表1 金融多样性对收入不平等的影响:OLS估计和RE估计

OLS和RE的回归提供了金融多样性影响居收入不平等的初步证据,但是金融发展规模及金融多样性与收入不平等之间可能存在的逆向因果关系,将导致随机效应模型的估计结果是有偏且非一致的。因为,随着收入不平等的扩大,低收入群体对金融产品和服务的需求种类和数量都可能减少,这的确可能反过来引致金融规模的缩小和金融多样性的降低。因此,为了修正方程估计中可能存在的内生性偏误,并验证随机效应模型的估计结果是否稳定,本文采用差分GMM和系统GMM再次估计了收入不平等的影响因素的回归方程(表2第1-6列)。第1-3列是差分GMM的估计结果。同样,我们首先考虑核心解释变量diversity(第1列),估计结果显示提高金融多样性能显著降低收入不平等。将金融发展规模findev纳入方程后(第2列),金融多样性和金融发展规模的回归系数均为负,但前者不显著,而金融发展规模通过了5%的显著性检验,这表明金融发展规模也可能会缩小收入不平等。再加入金融多样性和金融发展规模的交互项findiv后,金融多样性和金融发展规模的回归系数不显著,但二者的交互项findiv的系数显著为负,这说明只有当金融多样性超过一定的门槛值(2.57=0.018/0.007)之后,金融规模的扩张才能够缩小收入不平等,与之前OLS和RE估计得到的结论是一致的。这进一步肯定了金融多样性在金融发展、改革过程中不可忽视的作用。

表2 金融多样性对收入不平等的影响:差分GMM估计和系统GMM估计

由于差分GMM中的差分项可能是水平项的弱工具变量,因此为了提高估计效率,我们遵循Blundell and Bond的建议,采用系统GMM估计再次对方程进行估计,结果显示在表2第4-6列。当考虑金融多样性diversity时(第4列),其估计系数也为负,并通过1%的显著性检验,表明金融多样性的提高能显著地缩小收入不平等。再纳入金融发展规模findev后(第5列),金融多样性的系数仍显著为负,而金融发展规模的系数显著为正,表明金融多样性的提高能缩小收入不平等,而金融发展规模却可能扩大收入不平等,这和差分GMM估计结果不一致。在将金融多样性diversity和金融发展规模findev的交互项findiv纳入方程之后(第6列),变量diversity和findev都不显著,但他们的交互项findiv的系数为负,并通过5%的显著性检验,这表明金融发展规模的扩大并不一定能缩小收入不平等,而只有当金融多样性超过一定的门槛值之后(2.57=0.018/0.007),金融规模的扩张才能够缩小收入不平等,这也解释了系统GMM和差分GMM中关于金融发展规模对收入不平等影响不一致的现象(第5、2列)。系统GMM中的估计与之前OLS、RE效应模型及差分GMM的估计得出的结论基本是一致的。

系统GMM中(第12列)①与差分估计相比,系统估计是将回归方程中各解释变量的水平项作为差分项的工具变量,同时将差分项作为水平项的工具变量,对水平方程和差分方程同时进行估计,从而可能提高估计效率。因此,本文选择信赖并以GMM估计结果来讨论控制变量。系统GMM估计过程可见Blundell and Bond(1998)的论文。,估计其他解释变量,变量pergdp系数及pergdp2的估计系数分别显著为正和负,说明城乡收入不平等的演进轨迹大致遵循Kuznets倒“U”型曲线。教育变量(education)的估计系数显著为正,说明教育水平的整体提高、人均受教育年限的延长加剧了收入不平等,这可能是高收入群体接受教育的机会优于低收入群体。城镇化率(urban)对收入不平等的影响不显著。政府财政支出(gove)的估计系数显著为正,说明增加财政支出会扩大收入不平等,这和理论预期是一致的。从中国的财政支出结构来看,有利于低收入群体社会福利的教育、医疗、卫生、社会保障等公共产品的财政支出比例长期维持在较低水平上,这种失衡结构下的政府支出可能更多的是惠及了中高收入群体,使得居民间的收入不平等随着财政支出的增加而被进一步的恶化了。经济开放程度(open)也显著加剧了收入不平等,原因可能在于高收入群体有更好的机会可以利用经济开放所带来的贸易优势,也就能获得更多的贸易收益。

(二)基于收入来源分解的考察

在Demirgüç-Kunt和 Levine梳理的金融对收入不平等的影响及影响机制的研究中,他们认为金融改革、收入不平等、经济增长是联合内生的,三者通过某些机制相互交织在一起,相互影响,

其中重点分析了金融对收入不平等的影响机制[25]。他们从两个维度来分析,首先,他们分析了金融作用于收入不平等的直接渠道和间接渠道。金融改革使金融服务能直接适用于广泛的、不同收入组的群体,使那些以前没有机会进入金融系统获得金融资源的人也能进入金融市场,这在一定程度上缩小了收入差距;并且金融也能通过影响社会总生产及信贷分配,进而影响劳动力市场对不同劳动技能工人的需要,这样间接地影响收入分配。其次,他们在一般均衡模型中分别研究了金融对家庭、企业以及国家的收入分配的影响机制。金融市场的不完善性使低收入家庭在进行家庭投资决策时会更加慎重考虑收入不确定性、高风险性,以至他们经常会选择不投资,包括对子女的教育投资、人力资本投资、医疗投资等,其中特别是人力资本的投资会影响代际间的收入不平等;金融发展促进经济发展,经济发展会提高工资率,这样间接的使更多人能有机会进入金融系统,并且金融发展使更多微型企业成立,促进微型企业的发展,也就能刺激劳动力的需求,改善收入分配;金融发展通过促进整体经济发展来影响收入不平等,具体而言,金融发展所带来效益的40%是作用于最贫困的五分之一人口,60%是作用于经济总量增长,进而通过这两方面影响收入不平等。

基于这样的影响机制分析,我们在上述模型的基础上,分解各项来源收入的情况,进一步全面考察金融机构的多样性对城镇居民各种来源收入集中率的影响②由于缺乏各收入组农村居民的分项来源收入的统计资料,我们此处只考察金融多样性对城镇居民各项来源收入集中率的影响,样本数据为2005-2011年中国20个省份的数据。。集中率越大表明高收入群体和低收入群体的收入差距也越大,因此考察金融机构多样性对各项来源收入不平等的影响有利于我们更好地把握和分析金融对收入不平等的影响机制。在具体的操作中,我们使用各项来源收入的集中率对金融机构多样性及其它影响收入不平等的变量进行回归,回归结果见表3。

第1、2列是对工薪收入集中率进行回归的结果。第1列的估计结果显示,金融发展findev和金融多样性diversity各自对工薪收入集中率的影响不显著,但在考虑它们的交互项findiv后(第2列),findiv的系数为-0.018,并通过5% 的显著性检验,这表明在金融发展规模发展到一定程度时,提高金融多样性能缩小高收入群体和低收入群体的工薪收入不平等。由于金融市场的不完善性、教育的固定成本,教育投资或人力资本投资可能在某种程度上对高收入群体更加可行,换而言之,高收入群体有更多更好的机会进行人力资本投资,即便他们的学习效率并不比其他群体的学习效率高,他们也能通过更好的人力资本投资及积累进入高收入行业。相反,低收入群体却不能进入金融系统进行人力资本投资,也就不能取得很高的工薪收入。作为高收入行业之一的金融业,该行业中的金融机构大部分属于国有,这些国有金融机构依附于国家的庇护,规模大,但总体运行的效率却有待提高。而随着金融多样性的提高,金融市场的竞争会加剧,进入金融市场的门槛会变低,金融服务能更广泛地惠及各收入群体,不同收入水平的群体都能获得一定的人力资本投资机会,这样势必会提高他们的工薪收入水平,即金融多样性会从整体上缩小各收入群体的工薪收入不平等。上述分析表明,中国的金融改革不能只是一味的强调金融规模的发展,也应重视金融机构主体的多样性。

表3 金融多样性对各项来源收入集中率的影响:差分GMM估计

同时,金融多样性还降低了财产性收入的集中率(第5列),意味着金融多样性缩小了城镇高收入群体和低收入群体的财产性收入不平等,这和理论预期的相一致。我们的解释是,金融多样性的提高,加剧了金融市场的竞争,这不仅提高了金融机构的运行效率,而且最主要的是更大的竞争压力会促进金融机构贷款给效率更高、信用更好的企业,用来降低自身的经营的风险。金融机构的择优选择反过来又会加剧企业间的竞争,因为企业为了筹得资金不得不向金融机构证明自己的在市场和信用上的优越性。竞争激烈时的歧视成本很高[26],这样在金融多样性的发展趋势下金融机构和非金融机构各自所面临的竞争加剧,他们会减少就业歧视,释放出更多的经济机会。特别是对于低收入群体而言,他们的边际受益更多,财富积累总量也会增加,这也使得他们获得财产性收入的可能性更大,从而通过这一机制缩小了高收入群体和低收入群体的财产性收入的不平等。

金融多样性对城镇居民经营收入(第3、4列)的集中率具有的负向影响,但不显著。此外,金融多样性对转移性收入(第7、8列)的集中率具有不显著的负向影响。因为转移性支出是政府部门宏观调控收入再分配的主要工具,与金融机构的发展没有直接关系。金融部门对城镇居民转移性收入的影响不显著是符合理论预期的,这也在一定程度上证实了金融多样性对其他分项来源收入影响的正确性。

(三)稳健性检验

为了检验金融多样性对收入不平等影响的稳健性,我们在上述模型中将被解释变量替换为金融机构集中度的赫芬达尔指数的倒数(diversity0),重新估计的结果仍显示,金融多样性的提高会显著地缩小收入不平等,并且在分项来源收入的估计中①由于篇幅限制,本文不再详细列出长稳健性检验的估计结果,如有需要,可向作者索取。,金融多样性对工薪收入、财产性收入不平等仍有负向显著影响,而对经营收入、转移性收入的不平等具有不显著的影响。这些估计结果大致和上述模型的初次估计结果一致。

六、结 论

通过以2005-2011年中国31个省(自治区、直辖市)的数据为样本,本文得到一些金融多样性影响收入不平等的经验证据。首先从总体上考察了金融多样性对收入不平等的影响,然后在分解各项来源收入的框架下,进一步考察了金融多样性对收入不平等的影响机制。回归结果显示,金融多样性的提高能显著的缩小收入不平等,而金融发展规模的扩大并不一定能缩小收入不平等,只有当金融多样性超过一定的门槛值之后(2.57=0.018/0.007),金融规模的扩张才能够缩小收入不平等。我们还发现,金融多样性的提高对各项来源收入的影响程度是不一样的。金融多样性主要缩小了高收入群体和低收入群体之间工薪收入和财产性收入不平等,它对高收入群体和低收入群体之间经营收入和转移性收入不平等只是具有不显著的负向影响。上述结论在稳健性检验中也得到证实。

金融多样性发展会加剧金融机构的竞争,提高金融机构的运行效率,从而降低个体和企业金融市场的进入门槛,也能降低金融服务的固定成本,从而使得金融服务具有普惠性,使金融服务更广泛地适用于更多不同收入群体及不同规模的企业。特别是金融多样性有利于更多企业的成立,使整个社会释放出更多的就业机会来吸收低技能工人。其次,金融机构的多样性不仅能加剧金融机构的竞争,他们的择优选择也会促进企业提高运行效率,加剧企业间的竞争,这样社会的总产量会提高,信贷分配更加合理,这些又会反过来作用于劳动力市场。在理论研究及具体实践中,金融多样性发展的经济效应未得到充分理解,使得金融多样性发展的积极效应容易被忽视。本文说明,金融多样性程度的提高能缩小收入不平等,并且对工薪收入和财产性收入的影响更显著。在市场经济进一步自由化,金融改革、收入分配改革政策的运行的背景下,金融多样性的发展能将更多群体“包容”进金融市场,分享金融改革所带来的好处,因此,金融改革的过程中不能只重视金融规模的发展,金融多样性的发展同样不能忽视,从广度和深度两个层面共同着手才能更显著地缩小收入不平等,这是实现包容性金融发展的必要条件。在中国经济转型升级的关键阶段,在推进金融规模发展的同时,适当放宽金融机构准入条件、增加金融机构主体的多样性,并促进各类金融机构规模分布的均匀性,将有利于实现效率下的公平。

[1]陈刚,李树.中国的腐败、收入分配和收入差距[J].经济科学,2010(2):55-68.

[2]Mohapatra D.Income inequality:The aftermath of stock market liberalization in emerging markets[J].Journal of Empirical Finance,2003,10:217-248.

[3]章奇,刘明兴,陶然.中国金融中介增长与城乡收入差距[J].中国金融学,2004(3):71-99.

[4]姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005(2):49 -58.

[5]Liang Z.Financial development and income distribution:A system GMM panel analysis with application to urban China[J].Journal of Economic Development,2006,31(2):1-21.

[6]Jalil A,Feridun M.Long-run relationship between income inequality and financial development in China[J].Journal of Asia Pacific Economy,2011,16(2):202 -214.

[7]陈斌开,林毅夫.金融抑制、产业结构与收入分配[J].世界经济,2012(3):3-23.

[8]Goldsmith R.Financial structure and development[M].Published by New Haven:Yale University Press,1969.

[9]McKinnon R I.Money and capital in economic development[M].Published by Brookings Institution,1973.

[10]Levine R,Loayza N,Beck T.Financial intermediation and growth:Causality and causes[J].Journal of Monetary Economics,2000,46:31-77.

[11]Thorsten B,Demirgüç-Kunt A,Levine R.New database on the structure and development of the financial sector[J].World Bank Economic Review,2000,14(3):597-605.

[12]Pagano M.Financial markers and growth:An overview[J].European Economic Review,1993,37:613-622

[13]Christopoulos D K,Tsionas E G.Financial development and economic growth:Evidence from panel unit root and cointegration Tests[J].Journal of Development Economics,2004,73:55-74.

[14]Shan J.Does financial development“lead”economic growth?A vector autoregression approach[J].Applied Economics,2005,37:1353 -1367.

[15]Ma Y,Jalil A.Financial development,economic growth and adaptivefficiency:A comparison between China and Pakistan[J].China & World Economy,2008,16:97 -111.

[16]Shahbaz M.Income inequality-economic growth and non - linearity:a case of Pakistan[J].International Journal of Social Economics,2010,37:613-636.

[17]Greenwood J,Jovanovic B.Financial development growth and the distribution of income[J].Journal of Political Economy,1990,98(5):1076-1107.

[18]Galor O,Zeira J.Income distribution and macroeconomics[J].Review of Economic Studies,1993,60:35-52.

[19]Banerjee A V,Newman A F.Occupational choice and the process of development[J].Journal of Political E-conomy,1993,101:274-298.

[20]Beck T,Demirguc- Kunt A,Levine R.Finance,inequality and poverty:cross - country evidence[J].Bank Policy Research Working Paper,2004,No.3338.

[21]苏基溶,廖进中.中国金融发展与收入分配、贫困关系的经验分析——基于动态面板数据的研究[J].财经科学,2009(12):10-16.

[22]杨俊,李晓羽,张宗益.中国金融发展水平与居民收入分配的实证分析[J].经济科学,2006(2):23-33.

[23]尹希果,陈刚,程世骑.中国金融发展与城乡收入差距关系的再检验——基于面板单位根和VAR模型的估计[J].当代经济科学,2007(1):15-24.

[24]Blundell R,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998,87:115 -143.

[25]Beck T,Levine R,Demirgüç- Kunt A.Financial institutions and markets across countries and over time:Data and analysis[J].World Bank Econ Rev,2010,24(1):77-92.

[26]Becker H S,Blanche G.Participant observation and interviewing:A comparison[J].Human Organization,1957,16(3):28 -32.

Financial Diversity and Income Inequality—An Empirical Research Based on the Data of China

SHEN Ting,CHEN Gang

(School of Economics,Southwest University of Political Science and Law,Chongqing401120,China)

As the marginal benefit of financial development is defined by the financial structure instead of financial scale,the increasing financial diversity will expand the marginal benefit of financial development and promote the way to share the results of economic growth more inclusively.Using the empirical data of31Chinese provinces from2005 to2011,this paper observes and studies the effects of financial diversity on the income inequality of China.We find that the rise of financial diversity significantly reduces income inequality,which mainly results from that the rise of financial diversity reduces the salary income and property income inequality between the high income group and the low income group.Therefore,if we want to realize the inclusive growth of Chinese economy,we need to relax some discriminative access thresholds that exist in current financial market to enrich the types of financial institutions and promote the even scale distribution of all kinds of financial institutions.

Financial Diversity;Inclusive Development;Income Inequality

A

1002-2848-2014(04)-0026-11

2014-03-27

国家社科基金青年项目“居民财产性收入的促增与公平分配机制研究”(项目编号:12CJL022)。

沈婷(1989-),女,四川省成都市人,西南政法大学经济学院硕士研究生,研究方向:金融经济学、发展经济学;陈刚(1981-),四川省内江市人,西南政法大学经济学院副教授,博士研究生,研究方向:法律经济学、发展经济学。

book=36,ebook=364

责任编辑、校对:郭燕庆

猜你喜欢

华人时刊(2023年15期)2023-09-27

今日农业(2021年8期)2021-11-28

新世纪智能(数学备考)(2021年5期)2021-07-28

中国外汇(2019年10期)2019-08-27

能源(2018年7期)2018-09-21

商周刊(2017年26期)2017-04-25

汽车零部件(2017年2期)2017-04-07

信息安全研究(2015年3期)2015-02-28

创业家(2015年6期)2015-02-27

太空探索(2014年1期)2014-07-10