外资兼并对企业出口和技术进步的影响:基于倾向指数再加权估计法

2014-09-19 07:04黄凌云

中国管理科学 2014年12期

黄凌云,杨 娜

(重庆大学经济与工商管理学院,重庆 400045)

外资兼并对企业出口和技术进步的影响:基于倾向指数再加权估计法

黄凌云,杨 娜

(重庆大学经济与工商管理学院,重庆 400045)

大量研究显示外资兼并可以促进中国企业出口和技术进步,但是研究结果的可信度却因外资兼并的内生性问题而大打折扣。因为外资极有可能会选择技术水平更高或者更具备出口倾向的企业进行兼并,所以无法确定企业出口行为和技术进步是由外资进入而导致的还是由企业自身所具备特征和发展战略而导致的。基于上述问题,本文采用准实验设计法中的倾向指数再加权估计法克服外资兼并的内生性问题,使用2001年—2007年中国企业层面数据,针对外资兼并与企业出口行为和技术进步之间的实际关系进行实证检验,并从企业异质性的角度进行分析。研究结果表明,外资兼并确实会对企业出口行为和技术进步产生影响,并且外资参与程度会对企业出口和技术进步产生差异性的影响,来自国家统计局的最新宏观数据也验证了本文的研究结论。

外资兼并;企业出口;技术进步

1 引言

现有大部分理论与研究均推测外资进入中国企业,会对解决我国企业资金短缺、劳动力富余,尤其是促进出口和技术进步等方面产生重要作用[1-5]。虽然现有文献分别就外资兼并对出口和技术进步的影响进行了较多的研究,但多数研究忽视了一个最为关键的问题:外资兼并的内生性问题。外国投资者在选择国内目标企业的时候,可能会优先选择技术能力较强的企业或已经具有出口战略的企业,以减少跨国企业海外投资成本,这种“锦上添花”式的选择过程使外资兼并与企业出口与技术进步之间的因果关系变得更为复杂。Tian Xiaowen[6]证明跨国公司更倾向于选择出口导向型企业进行投资。这说明较多研究未能切实理清外资兼并与企业出口和技术进步之间的因果关系,也没有就外资参与程度对企业出口行为和技术进步所产生的影响进行充分的研究。

本文针对上述问题进行深入研究,主要特点有:首先,现有文献多基于传统的国际贸易和国际商务理论对国际贸易与投资进行研究,但随着经济全球化的发展与国际分工的演进,国际垂直专业化分工成为现代国际分工与贸易的主要形式[7],中国参与国际垂直专业化的程度也日趋加深,成为外国投资者“世界工厂”的一部分。因此有必要从国际垂直专业化的视角对外资兼并行为进行研究,以此对现有国际商务理论进行补充与扩展。其次,目前多数实证研究集中于产业层面数据,忽略了可能影响研究结果的微观企业特征[8]。企业内部特征不同极有可能会对外资兼并效果产生影响,因此本文拟将企业异质性理论(外资参与程度的不同,即外国资本占企业总资本的比例)与国际投资理论相结合,深入分析企业异质性对外资兼并效果的影响。最后,本文采用的估计方法能够有效的控制外资兼并过程中的内生性问题,保证结果的真实准确性。

本文采用倾向指数再加权估计法(Propensity Score Reweighting Estimator)[9]解决外资兼并过程中的内生性问题,并利用2001年—2007年中国统计局非公开大样本企业数据库,针对外资兼并与企业出口行为和技术进步之间的实际关系进行深入细致的定量分析。重点研究以下三个问题:(1)考察影响外国投资者挑选国内目标企业的因素;(2)考虑如何克服企业兼并的内生性问题,并在此基础上研究外资兼并与企业出口和技术进步之间的因果关系;(3)基于企业异质性理论,考察外资参与度的不同(外国资本占企业总资本的比例)对企业技术进步和出口行为的影响。

2 数据描述与模型构建

2.1 数据的描述性分析

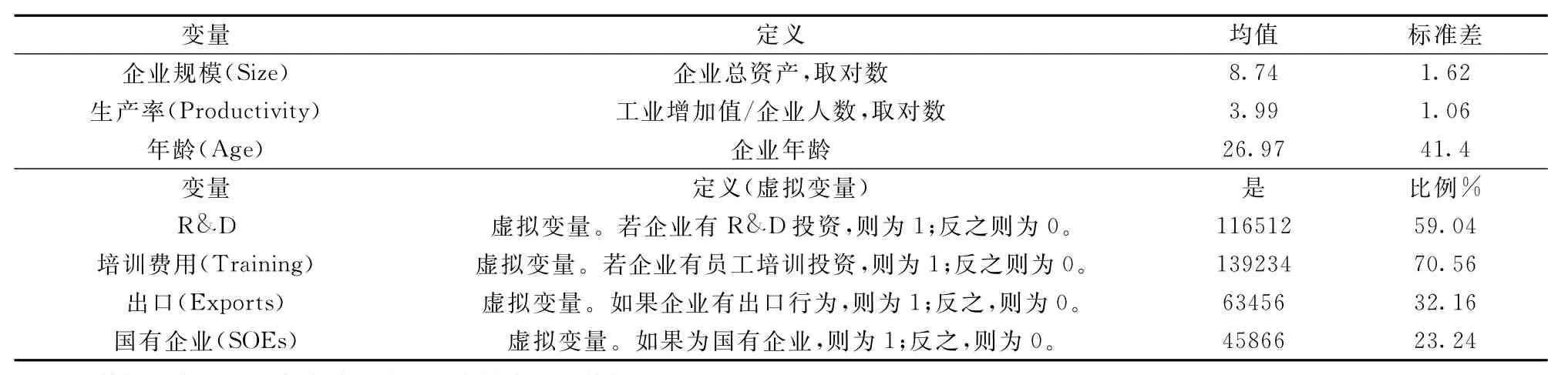

本文实证检验基于2001年—2007年国家统计局非公开大样本企业数据,包含197330个观测值,共有28190家企业。由于本文需要检验外资兼并与企业技术进步和出口行为之间的因果关系,因此需要保留外资兼并前一年,以及兼并当年和滞后三年共5年的出口和技术进步情况。考虑到外资所有权结构不同(外资参与程度的不同)可能对企业的出口行为和技术进步产生不同的效应。因此,本文借鉴Javorcik和Spatareanu[10]的做法,将外国资本占企业总资本的比例作为衡量企业外资参与程度的标准,并将外资兼并企业细化为四种类型:第一种类型是指企业中的外国资本低于25%。虽拥有小部分的外商资本,但是政府仍然将这类企业定义为“当地企业”;第二种类型是指外资股份大于等于25%,但是小于50%;第三类企业中外资比例介于50%至100%之间;最后一类为外商独资企业。另外,本文采用“能够促进企业提升其技术能力的投入(R&D投入,员工培训费用)”来衡量企业技术进步的情况。

2.2 外资选择国内目标企业的内生性问题

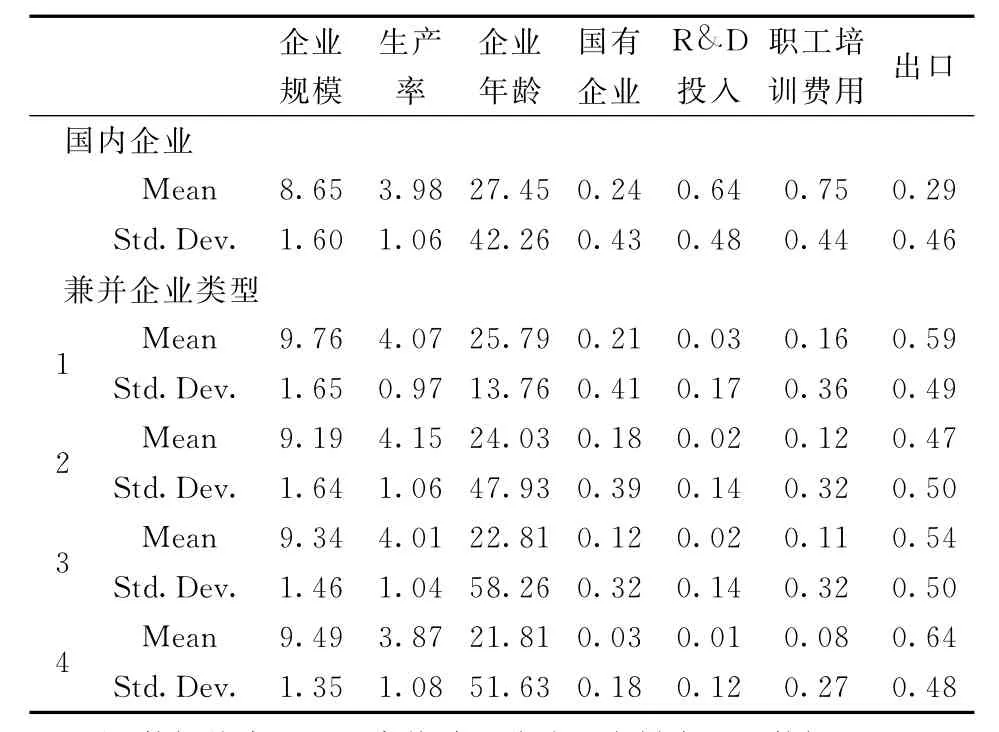

表1列出了被兼并前,国内企业和目标兼并企业的相关特征。从表1可以看出,外资兼并企业在接受外资之前普遍更加年轻、生产率更高且规模更大。此外,出口企业对外国资本更有吸引力。技术创新投入(R&D投资与培训费用)与外资兼并呈现负相关关系,即在外资注入之前,外商投资者对技术创新投入少和技术能力偏低的企业更有兴趣。总体来讲,外商直接投资更加偏爱年轻、生产率高、规模大且技术创新投入水平较低的企业,这也说明外资兼并的目标并非随机分配,在一定程度上验证了外资兼并的内生性问题。

另外,通过对样本数据的深入分析可知,外资兼并的目标企业在不同所有制企业中的分布并不均匀的,而不同来源地的外资对兼并的目标企业也有不同的偏好,以上分析进一步反映出外资兼并决策过程中存在的内生性问题。

表1 外资兼并前各类企业主要统计量

3 实证方法介绍

3.1 基本模型构建

解决外资兼并内生性问题的难点在于当企业接收外资之后,无法得知这个企业在没有接收外资的情况下还是否会选择出口或者会有技术进步,因为这是一种“反事实的情形”(Counterfactual Situation)。针对这一情况,本文使用Hirano[9]提出的倾向指数加权估计法。与以前多数文献所采用的倾向指数匹配法(PSM)所不同的是,这种方法的基本思想是建立一个与外资兼并企业组(处理组,Treatment Group)在兼并之前的主要特征尽可能相似的、并且在考察期内没有兼并的企业组(对照组, Control Group),然后将处理组中的企业与对照组中的企业重新进行加权,从而使他们可以代表研究的总体。相关研究证明倾向指数再加权法明显优于倾向指数匹配法[11]。本文将在2001年没有接收外资且在2002年至2006年期间首次接收外资的企业作为“处理组”,将在考察期内始终没有接受外资的企业作为“对照组”。

这种方法的优点在于尽可能地排除了此类分析中可能会出现的“混杂偏倚”和“选择性偏倚”。本文所采用方法的不同之处在于:其一,本文的存在多个处理组。由于本文的研究目的之一在于考察不同的外资参与程度对企业出口和技术创新投入的影响,而根据研究需要,本文将企业外资参与程度分为四类,因此共有四类处理组。其二,本文基于Hirano[9]的研究,使用基于逆概率的倾向指数法来检验二者因果关系,而并非标准的倾向指数匹配(PSM)方法。

表2 主要变量的定义及样本描述统计

3.2 倾向指数再加权法

3.2.1 倾向指数估算

首先,我们利用Ordered Probit模型来估计外资兼并的决策方程。从本文2.2的分析可知,影响外国资本选择国内目标企业的因素有企业规模、年龄、生产率、所有制形式、各类技术创新投入与出口行为等。因此,构建外资兼并的决策方程如下:

式中,F*it是企业中外资占总资本的比例,表示外资在企业中的参与程度。同时方程中加入了两个虚拟变量来控制时间(dt)与行业(ds)的影响。借鉴相关文献,本文设X为兼并前影响外资参与程度的变量,主要包括企业的规模(SIZE)、年龄(AGE)、生产率(PRO)以及一系列虚拟变量。虚拟变量主要包括企业是否出口、是否投资与R&D、是否对员工进行培训、是否是国有企业。

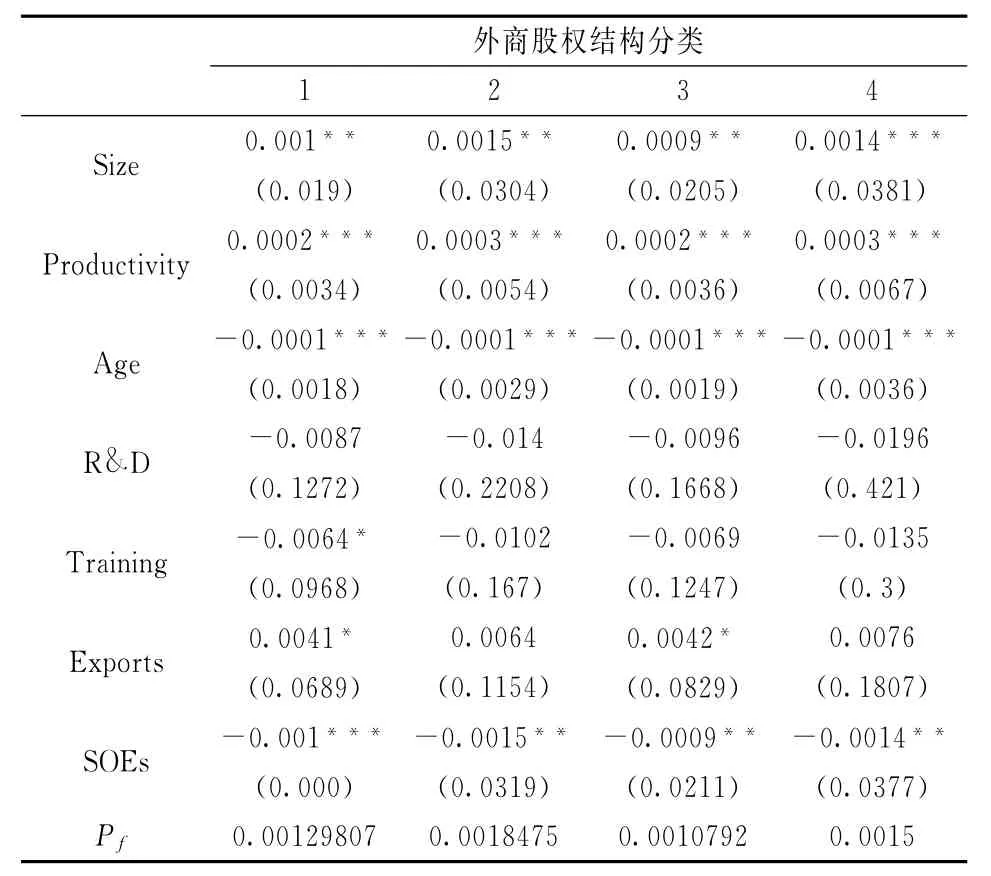

基于Ordered Probit模型估计出(1)式的边际效应,结果见表3。从结果可以看出外商投资者对国内表现出色的企业有特殊的偏好:越年轻、规模越大、生产率越高和有出口行为的企业更有可能成为外商投资者兼并的目标。

3.2.2 基于倾向指数调整权重

表3 基于Ordered Probit模型的边际效应估计

Yi,t+s代表企业在时间段t和t+s中,企业技术进步或出口状态的变化。我们假设如果企业在某段时间内开始出口或是开始对技术进行投资,则Yi,t+s的值为1,反之为0。f为外资所有权结构,即外资参与程度。τ表示外资参与程度对企业出口和技术进步的差异性影响。

4 模型估计与实证分析

4.1 模型估计与实证结果分析

4.1.1 模型估计

表4是外资参与程度不同对企业出口行为和技术创新投入因果关系的加权最小二乘法估计结果,分别显示收购当年、一年后、两年后和三年后的外资兼并效应。

表4 外资所有权结构对技术投资和出口的影响:基于逆向概率加权最小二乘法估计

回归结果显示,外资兼并对R&D支出和员工培训支出的影响是负向的,而对企业的出口行为有积极的促进作用。并且随着外资参与程度的提高,即外资占总资本的比例增大,外资兼并对技术投资的负向作用就越小,但是企业的出口倾向也会随着变小。另外,从滞后三期的检验结果来看,外资进入企业的时间越久,外资参与程度对技术和出口的影响力就越弱。

4.1.2 实证结果分析

外资兼并可以促进出口的原因可能有:(1)在经济全球化背景下,国际贸易迅速增长的主要原因是国际垂直专业化分工的兴起。在这种趋势之下,外资兼并的主要目的是让中国企业通过进口原料或对中间品进行加工,然后再将制成的中间品出口进行下一个环节的加工。因此,外资兼并促进中国企业出口的增加是国际垂直专业化分工的必然结果。(2)在Melitz[12]所提出的异质性企业贸易模型框架内,由于企业进入出口市场面临着沉没成本,只有生产率更高的企业才能承担这种进入成本,将自己的产品出口到国外市场。因而,外资兼并可以帮助企业更好的承担出口沉没成本。同时,外资的进入帮助解决国内企业在进入出口市场时由于沉没成本所产生的资金约束,这最终促进了企业的出口行为。

外资兼并对R&D投入产生阻碍作用的原因可能有:(1)国外收购者和国内目标企业之间存在着较大的技术差。通过表1的分析可知,外国企业多会选择技术能力较低的企业作为兼并对象,同时为了防止母国企业技术外溢,外资不会积极的通过增加科研投资来提升当地企业的技术能力;(2)对数据库样本分析可知目前外资兼并多集中于纺织业、制造业、矿采业等技术含量不高的低端制造业。外资进入这些企业的主要目的是获取廉价劳动力和国内自然资源,且此类行业并不需要太多的科研投资或员工培训。(3)从国际垂直专业化的角度来看,跨国公司通常会将新成立的海外分公司的科研活动撤换而重新配置资源,将科研投入转移回总公司。我国兼并企业仅是跨国公司国际垂直专业化分工生产线上的一个“生产环节”而已,并不需要增加科研投入。基于上述原因,我国的外资兼并企业在科研方面的投资自然会随之减少,而通过外资兼并获得技术进步的可能性也微乎其微。

外资兼并与人力资本支出呈现负向关系。一方面外商投资者可能不会再像中国管理者依靠培训来提升员工素质,而是直接雇佣高技能员工,因此员工培训费用有可能会下降;另一方面,在中国有相当一部分的培训费用并非真正的用于培训(例如招待客人、旅游等)。因此在外商投资者接手企业股份之后,很有可能严格控制此部分的支出,从而导致企业在培训费用方面支出的下降。

表5 外资所有权结构对技术投资和出口的影响:区分外资来源地区

4.2 实证模型的进一步扩展检验

4.2.1 区分外资来源地

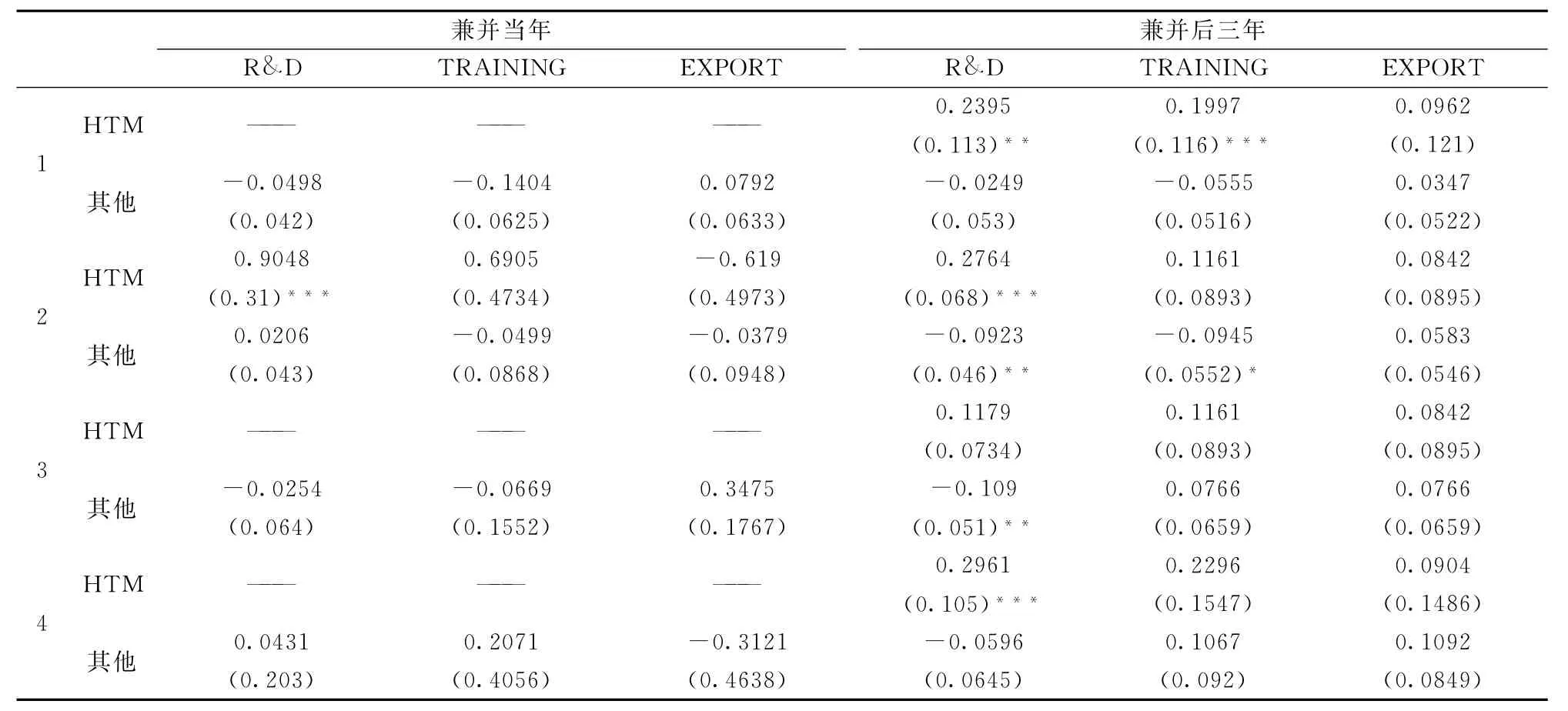

徐春骐,王春法[13]认为来自不同地区和国家的外资质量并不相同,其投资目的以及技术水平也都有明显的差异。因而各种类型的外资对被兼并企业的技术进步和出口行为会产生不同的影响。因此,本文将外资按照来源地的不同区分为来自港澳台地区的外资和来自世界其他地区的外资进行测算。测算结果如表5所示。

表5的结果所示,来自不同地区的外资会对企业技术进步产生影响。对港澳台外资来说,对于第一种类型的企业,外资注入明显对企业出口行为和技术的提升有促进作用。对于第二类企业,虽然在兼并当年外资的注入会促进企业增加技术创新投资,但却会对企业出口行为产生负向作用。但是在兼并三年之后,此类企业会产生明显的出口行为。第三类和第四类企业在兼并当年和开始几年,外资对技术创新投入的增加和企业的出口行为的影响并不十分确定,但是在经过三年的滞后期之后,外资会促进企业技术进步和出口。

对于其他地区的外资来说,第一类企业和第二类企业的外资对企业的R&D投资和员工培训投资产生负向的阻碍作用,但是却会促进企业的出口行为。而对于第三类企业,外资对企业技术能力投资的提升影响为负,却可以促进企业的出口行为;第四类的企业却刚好相反,外资兼并不利于企业出口,却会促进技术能力的提升。但是,在三年滞后期之后,第三类与第四类企业的外资对R&D投资和出口行为均具有促进作用,对员工培训投资却有阻碍作用。

总结来看,港澳台地区的外国投资会促进国内企业技术能力的提升,并促进潜在出口企业进入国际市场。这可能是由于港澳台企业与国内企业无论是在语言、文化,还是在技术、管理与知识等方面具有相似性,且港澳台资本进入国内企业的目的主要在于获得广阔的国内市场,并在国内市场的竞争中获胜,而并非仅仅将国内作为其产品的加工厂,这与来自于其他发达国家的资本的目的不同,因此来自于港澳台地区的资本更有利于促进国内企业增加科研和培训支出,促进技术进步,提高产品质量,以此保证其能尽可能多的占有大陆市场份额,增加企业利润。

4.2.2 区分企业所有制结构

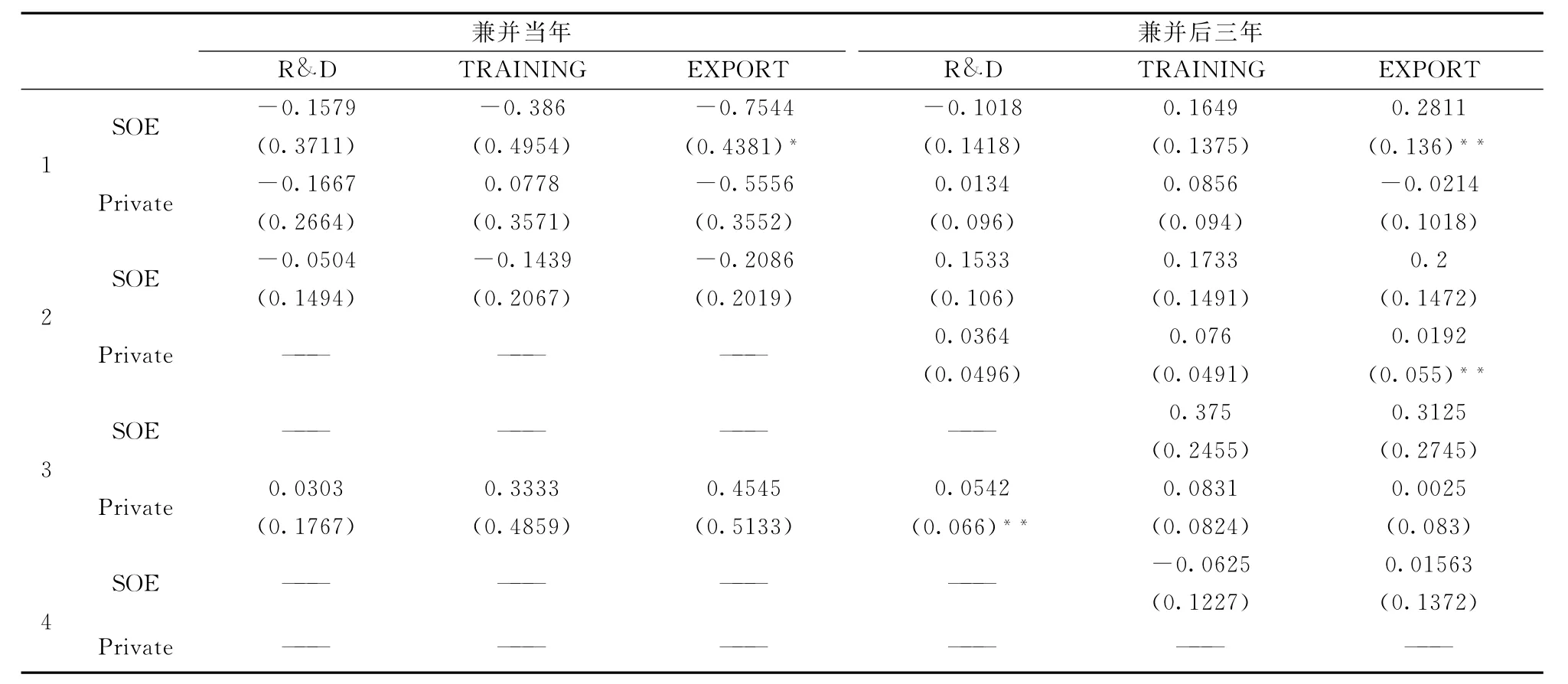

外资兼并对企业的技术进步和出口行为的影响也会受到不同企业所有制类型的影响。目前研究对于外国资本是否应当选择国有企业有不同的看法:一种观点认为由于历史原因,国有企业的表现一直不尽如人意,例如虽然国有企业的一直保持较低的失业率,但这也意味着国有企业内部仍存在大量技术能力低下的人员。另一方面,正如Sun Qian[14]的研究所示,国有企业因为可以获得政府的补助,且与政府有着更紧密的内部关系,因此国有企业的表现可能会更加出色。因此,本文将进一步验证不同所有制结构的企业在吸收外资后是否会有差异性的表现。

表6 外资所有权结构对技术投资和出口的影响:区分企业所有制结构

由表6可看出,对于私有企业而言,三年之后第二、三类企业的外资对企业技术和出口的影响均为正,而第一类企业的外资对企业技术进步的影响为正,对出口的影响为负。第四类企业由于数据量问题无法测算。对于国有企业而言,各类型企业在兼并当年对企业技术和出口的影响均为负,而在兼并三年后,第二和第三类企业的外资对其他技术投资与出口的影响逐渐转变为正效应。

实证结果表明,无论是私营企业还是国有企业,第二类和第三类企业的表现更为出色,即在此类型企业中外资兼并对技术进步和出口行为均具有促进作用。这可能是由于在第一类企业中内资的力量占了绝对优势,而外资的力量在第四类企业中有绝对优势,但是在第二类和第三类企业中,外资与内资之间的力量对比并不悬殊,二者均具有相互谈判和博弈的实力,都无法按照自己的意愿为所欲为。内资方不愿意彻底沦落为外资的加工厂,而外资方也不可能放弃利用国内企业劳动力和资源。在这种情况的博弈之下,反而更有利于促进企业向着效率更高更加有利的方向发展。

5 结语

使用2001年至2007年中国企业层面数据,本文研究了外资兼并对企业出口和技术进步的影响。鉴于数据库时间跨度的限制,作者搜集了最新的宏观数据对本文的结论进行辅助性说明,主要数据来源于国家统计局。首先,全国出口总额由2008年的100394.94亿人民币上升到2012年的129359.25亿人民币,增长率为22.39%;其中,外商投资企业出口总额由2008年的672074.09万美元上升到了2012年的1022620.08万美元,增长率为52.16%,远高于全国出口量的增长速度。这从侧面印证了外资极有可能会促进企业出口行为。第二,在规模以上工业企业的R&D支出方面,外商投资股份有限公司R&D经费从2011年的679099.6万元下降到了2012年的602045.3万元,同时,外商投资公司开发新产品的经费也从2011年的854873.5万元下降到了2012年的797599.4万元,而其他企业的R&D均呈上升趋势。这证明外资企业中确实存在着科研经费下降的现象。综合考虑上述数据,虽然本文所使用数据库时间截止到2007年,但这并不影响对外资兼并效应总体趋势的研究,本文的结论也比较符合近期的现实情况。

本文的研究结果表明,外资兼并确实会对企业出口行为和技术进步产生影响,且外资参与程度不同、外资来源地的不同以及被兼并企业所有制结构的不同都会对企业出口和技术创新投入产生差异性的影响。由此提出以下建议:第一,中国企业应当有选择性的接收外国资本,不应沦为跨国公司全球化战略中的“加工厂”,而应当与其保持着互惠共利的战略合作伙伴关系。第二,企业应当根据企业自身的特点和性质决定接收外资的数量和类型。(1)总体来看,外资兼并对企业技术投资产生负向作用,但是会促进企业出口。(2)从所有制角度来看,私营企业最好将外资维持在公司总资本的25%至50%之间;而国有企业选择的范围可以更广一些,将外资维持在25%—90%左右即可。(3)从外资来源地角度来看,来自港澳台地区和其他地区的外资均可促进企业出口;但是港澳台地区的外资更有利于企业技术能力的提升。第三,在国际垂直专业化分工的大趋势之下,国内企业的经营者必须不断提升企业自主创新能力、提高技术效率,才能在双方利益博弈中占据有利地位,在合作过程中获得更多益处。

上述结论是针对本文的研究问题所得出。外资兼并除了可能会影响到企业的技术能力和出口行为之外,可能还会对企业的其他行为和表现产生影响。因此企业在进行外资兼并决策过程中必然还会考虑其他因素,如长期发展战略、环境、就业等关键因素,这也是作者后续所要重点研究的问题。

[1]Kneller R,Pisu M.Industrial linkages and export spillover from FDI[J].World Economy,2007,30(1):105-134.

[2]Girma S,Gong Yundan,Görg H.What determines innovation activity in Chinese state-owned enterprises?The role of foreign direct investment[J].World Development,2009,37(4):866-873.

[3]Karpaty P,Kneller R.Demonstration or congestion?Export spillovers in Sweden[J].Review of World Economics,2011,147(1):109-130.

[4]张化尧,史小坤.FDI压力下的企业R&D支出规律:内生序贯博弈及其演进[J].系统工程理论与实践,2006, 11:8-16.

[5]洪联英,刘兵权,张在美.企业进入权、组织控制与跨国公司专用型投资激励[J].中国管理科学,2003,21(3):169-177.

[6]Tian Xiaowen.Accounting for sources of FDI technology spillovers:Evidence from China[J].Journal of International Business Studies,2007,38(1):147-159.

[7]Grossman G M,Helpman E.Outsourcing versus FDI in industry equilibrium[J].Journal of the European Economic Association,2003,1(2-3):317-327.

[8]Franco C.Exports and FDI motivations:Empirical evidence from U.S.foreign subsidiaries Original Research Article[J].International Business Review,2013,22(1):47-62.

[9]Hirano K,Imbens G W,Ridder G.Efficient estimation of average treatment effects:Using the estimated propensity score[J].Econometrica,2003,71(4):1161-1189.

[10]Javorcik B S,Spatareanu M.To share or not to share:Does local participation matters for spillovers from FDI?[J].Journal of Development Economic,2008,85(1):254-273.

[11]Busso M,DiNardo J,McCrary J.New evidence on the finite sample properties of propensity score matching and reweighting estimators[R].Discussion Paper,2009.

[12]Melitz M J.The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica,2003,71(6):1695-1725.

[13]徐春骐,王春法.外商直接投资质量评价[J].中国管理科学,2007,15(3):129-135.

[14]Sun Qian,Tong W H S,Tong Jing.How does government ownership affect firm performance?Evidence from China's privatization experience[J].Journal of Business Finance and Accounting,2002,29(1-2):1-27.

The Impact of Foreign Merger and Acquisition on Enterprises Export Behavior and Technology:Based on Propensity Score Reweighting Estimator

HUANG Ling-yun,YANG Na

(College of Economics and Business Administration,Chongqing University,Chongqing 400045,China)

Although most studies show that foreign merger and acquisition(M&A)can promote Chinese enterprises to export and investment in technology,but most of them ignore the endogenous problem of M&A.It is hard to identify that whether the enterprise'behavior of export and investment in technology is determined by foreign capital or by the characteristics of enterprises,because foreign investor will be likely to choose enterprises which is more effective or export-oriented.Therefore,enterprise data in China is used to do the empirical test during the period of 2001-2007,which is based on the Propensity Score Reweighting Estimator to solve the endogenous problem.Further enterprise heterogeneity theory is introduced to explain this phenomenon.The results show that foreign merger and acquisition(M&A)do affect enterprise behavior of export and technology progress,and different level of foreign participation exist different influence on the firms'behavior.

M&A;exports;technology progress

C931

A

1003-207(2014)12-0034-07

2013-06-27;

2014-03-17

国家社会科学基金资助项目(14BGJ042);国家自然科学基金资助项目(71172081);中央高校基本科研业务费资助项目(CDJSK10 00 61,CDJXS12020022);重庆大学经济与工商管理学院实验教学与实验科研团队建设项目(2013JGSYJX002)

黄凌云(1971-),女(汉族),重庆涪陵人,重庆大学经济与工商管理学院,教授,博士生导师,研究方向:国际贸易与投资.

猜你喜欢

今日农业(2022年14期)2022-09-15

英语文摘(2022年4期)2022-06-05

中国外汇(2019年17期)2019-11-16

中国外汇(2019年11期)2019-08-27

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

Coco薇(2017年8期)2017-08-03

人生十六七(2016年14期)2016-12-01

文学少年(小学版)(2014年2期)2014-11-29

杂文选刊(2007年13期)2007-02-11