股价历史新高会导致股票收益异常吗?

——来自中国A股市场的证据

2014-09-19 07:04饶育蕾彭叠峰

中国管理科学 2014年12期

饶育蕾,徐 莎,彭叠峰

(中南大学商学院,湖南长沙 410083)

股价历史新高会导致股票收益异常吗?

——来自中国A股市场的证据

饶育蕾,徐 莎,彭叠峰

(中南大学商学院,湖南长沙 410083)

股价历史新高作为股票市场中的一种异常极端事件,往往会带来投资者的高度关注。本文利用简单超额收益模型,对中国A股市场1995年至2011年间的股价历史新高事件进行研究,分析注意力因素对股价历史新高后股票收益的影响。研究发现,股价历史新高后存在股票收益异常现象,具体表现为短期内显著的正超额收益与后续期间股票收益的显著反转,本文称这种现象为“新高效应”;通过对不同注意力条件与市场态势下的样本进行比较,发现实际历史新高比名义历史新高拥有更强的“新高效应”,并且牛市中的“新高效应”也比熊市中表现得更为强烈。进一步地,用超额新闻量作为注意力的衡量指标,实证发现注意力是“新高效应”产生的重要影响因素。

有限注意;股票价格;历史新高;超额收益;新高效应

1 引言

20世纪50年代以来,随着计算机、电话等高科技产品的普及以及互联网的高速发展,人类社会进入了信息时代,人们可获取的信息量、处理信息的效率、信息的传播速度极速增长,加快了人们认知世界的步伐。但是,人的信息获取与处理能力是有限的,面对大量的信息,人类仅仅只能将其所关注到的信息而非全部信息纳入到决策信息集中。股票市场上,Barber和Odean[1]研究发现,由于人的认知能力有限,只有那些吸引投资者关注的股票才会进入投资者选股的考虑集,投资者,尤其是个人投资者倾向于购买那些引起他们关注的股票。股价新高是指股票当期价格对其前期一段交易时间内最高交易价格的突破,在大量的市场信息之中,股价新高事件由于其所具有的极端性、显著性,受到了投资者与媒体的大量关注,在百度新闻中以“股价新高”为关键词进行标题搜索,截止至2013年7月16日共存在约75200篇相关报道,此外WIND资讯等资讯机构每个交易日均会发布每日创新高新低股票名单。那么股价新高后关注度的增加是否也会带来投资者的买卖行为,对未来股票价格产生一定的影响?

George和Hwang[2]最早观察一年内的股价新高对未来收益的影响,研究发现当前股价接近52周(即一年)新高的程度决定并提升了过去收益对未来收益的预测力,并且基于52周新高的投资策略可以解释大部分动量策略收益。随后,Marshall和Cahan[3]、Alsubaie和Najand[4]、Burghof和Prothmann[5]等学者研究发现,不仅在美国,在澳大利亚、沙特阿拉伯、英国等国家的股票市场中同样存在这一现象。Chang[6]对不同市场态势下的52周新高现象进行了研究,发现当前股价接近52周新高对未来股票收益的影响程度与当前市场指数水平正相关,他们认为是投资者情绪造成了这种影响差异。

解释股价新高现象产生原因的文献大致可分为两类:第一类认为投资者“锚定与调整”(Anchoring and Adjustment)心理是新高现象产生的原因,认为投资者将股票历史价格高点作为其决策的参考点,当股价接近52周新高时,即使信息表明股票价格会进一步上涨,投资者也不愿意给出更高的买价,不愿意对他们的先验买价进行修正,导致投资者反应不足,从而带来了之后的股价上涨[2,7-8];另一类学者从投资者“有限注意力”(Limited Attention)角度对新高效应进行解释:心理学研究表明人的注意力是有限的,人们难以同时处理多项信息,人们对一事物的注意必须牺牲以另一事物的注意为代价。Huddart等[9]认为52周新高现象是由投资者的有限注意引起的,他们研究表明无论是52周新高还是新低都会引起股票成交量的显著增加,投资者均可以获得显著的正的收益。Li Jun和Yu Jianfeng[10]从投资者有限注意与锚定角度对道琼斯工业指数52周新高与历史新高对未来收益的不同预测方向进行了解释,他们发现基于当前股价接近52周新高的程度对未来股票收益有正的预测作用,而接近历史新高的程度则对未来收益有负的预测作用,而突破历史新高事件则不存在显著的预测能力。

在国内,张峥等[11]对中国市场股价52周新高现象进行了研究,发现在A股市场上采用52周新高策略可以获得0.84%的显著月收益率,并认为新高现象是由投资者行为偏差所引起的。

国内外对与股价新高的研究,大都以52周内股价新高为研究对象,很少研究股票整个存续期间的历史新高现象,而历史新高对于股票市场来说是更为极端的事件,容易获得更高的投资者关注,从而其对投资者决策与未来收益的影响可能与52周新高存在一定的差异。另一方面,历史新高事件是一种高度注意力吸引事件,注意力因素对其未来收益的影响相比于其它因素而言更为显著。因此,本文尝试从有限注意力角度对中国A股市场上的股价历史新高事件进行研究。

结合Huddart等[9]与Li Jun和Yu Jianfeng[10]的研究结果,依据简单超额收益模型,实证检验股价历史新高事件对股票未来收益的影响。根据投资者关注度的不同,将股价历史新高样本区分为实际历史新高与名义历史新高两类子样本,检验不同注意力条件下这种影响力的差异。此外,按照市场表现的不同,将研究区间划分为牛市与熊市,检验不同市场态势下股票未来收益的不同表现。以超额新闻量作为投资者注意力衡量指标,检验事件后的股票异常收益是否是由投资者有限注意力所导致。

本文的研究贡献主要集中在以下两个方面。第一,已有的相关文献基本上集中在对George和Hwang[2]所提出的52周新高的检验上,据我们目前所知本文是第一篇系统而深入研究个股历史新高效应的学术文章。当然,Li Jun和Yu Jianfeng[10]在检验52周新高的同时也用历史新高作对比,但是他们的检验的对象是市场指数而非个股层面,而本文所提供的横界面证据则是对其观点的支持和补充。第二,本文对股价新高效应的解释基本上延续了Huddart等[9]与Li Jun和Yu Jianfeng[10]的观点,不同的是在技术层面上直接利用超额新闻量作为代理变量进行的辅助性检验,为新高效应的注意力解释框架提供了进一步的证据。

2 研究假设与基本统计

2.1 研究假设

Barber和Odean[1]研究发现注意力在个人投资者买卖行为中存在不对称性,对高注意力事件投资者会呈现净买入行为,个人投资者对股票注意力的增加会促使股价短期内上升,但长期股价将出现反转。Engelberg等[12]采用CNBC节目收视率作为投资者注意力的代理变量,发现股票关注度越大,股票交易换手率越高,表明存在投资者注意力驱动的特点。根据有限注意力理论,股价历史新高作为股票市场上的一种极端的高注意吸引事件,必然会吸引投资者的高度关注,引发投资者的大量买入行为,从而带来股票短期内的超额收益与随后的收益反转,形成“新高效应”。据此,我们提出以下研究假设:

假设1 股价历史新高事件会带来投资者的注意力驱动购买,并导致股票短期内的超额收益和随后的收益反转。

为了检验股价历史新高事件对未来收益的影响,可在实证分析中利用简单超额收益模型,检验事件后短期内是否存在正的超额收益,随后是否存在负的超额收益。

投资者有限注意情况下,如果一类信息缺乏竞争性或者非常显著且容易获得,那么这类信息更容易得到投资者的关注,这类信息被纳入股票评估信息集的可能性就更大。股票市场中,股价历史新高包括实际历史新高与名义历史新高两类,实际历史新高是指采用非复权的股票价格所认定的新高,名义历史新高是指采用复权股票价格所认定的历史新高样本中剔除实际历史新高后的剩余部分。当一支股票的非复权股票价格创历史新高时,复权股票价格同时也会达到历史高点,反之则不会,因此复权股价历史新高样本包含了非复权股价历史新高样本,故在确认名义历史新高时需将复权股价历史新高样本中剔除与非复权股价历史新高样本重叠的部分(即实际历史新高)。在后文中,如无特别指出文章所称股价历史新高均为同时包含了实际与名义历史新高两部分的全历史新高样本。在日常的股票交易中,由于大部分交易软件、媒体对股票交易价格的呈现均以非复权价格的方式,因此投资者尤其是个人投资者对股票价格的认知大多以非复权股票价格为主,这使得实际历史新高相比于名义历史新高而言更加显著,也更加容易被投资者所关注,其所引发的注意力驱动交易也会更为强烈。据此,我们提出本文的第二个研究假设:

假设2 实际历史新高比名义历史新高引发的投资者注意力驱动购买更为显著,即实际历史新高在短期内存在更高的超额收益,随后的收益反转也更为明显。

在实证中,可以将股价历史新高样本按照注意力的不同划分为实际历史新高与名义历史新高两类子样本,检验两类样本事件后的股票超额收益差异。

Hirshleifer等[13]提出注意力分散效应,即投资者对某类特定信息的关注会受到其它信息的干扰,研究发现当同一交易日披露的盈余公告越多时,投资者对公司特定信息公告的反应越弱,盈余漂移也越强。受市场行情的影响,牛市中的股价历史新高出现频率较熊市更高,较多的股价历史新高事件会分散投资者的注意力,从而降低了投资者的注意力驱动购买程度,因此在牛市中股价历史新高事件后的投资者注意力驱动购买程度较熊市中较弱。然而,Hou Kewei等[14]研究发现在高成交量和牛市行情中投资者关注度较高,在低成交量与熊市行情中投资者关注度较低。牛市中较高的投资者关注度,会带来更强的注意力驱动购买行为,而熊市中较低的投资者关注度,会对投资者的注意力驱动购买起到一定的缓和作用。根据以上分析,本文提出以下两个对立假设:

假设3a 股价历史新高在熊市中引发的投资者注意力驱动购买程度比牛市中更为强烈,即短期内熊市历史新高存在更高的超额收益,随后的收益反转也更为明显。

假设3b 股价历史新高在牛市中引发的投资者注意力驱动购买程度比熊市中更为强烈,即短期内牛市历史新高存在更高的超额收益,随后的收益反转也更为明显。

在实证中,可将研究区间按照市场表现的不同,划分为牛市与熊市,对比两段区间内事件后的股票超额收益表现。

2.2 变量定义与计算

2.2.1 累积超额收益

本文采用类似Daniel等[15]方法(DGTW方法),使用按公司特征分类的组合收益作为计算股票超额收益的基准收益。标准的DGTW方法为按照每类特征分为5组,形成5×5×5的125个组合,考虑到我国上市公司数量不多的情况,本文对每类特征分为3组。首先将所有A股股票按照公司六月底流通市值(MV)分为3组,然后对每一组按照年末的账面市值比(BM)再分为3组,最后对得到的9个组合中的每一组按照前2个月至前12个月的动量(MO)再分为3组,得到27个组合,并按市值加权计算每个组合的收益。计算中,流通市值(MV)与账面市值比(BM)每年6月30号调整一次,动量(MO)每月调整一次。

股票超额收益根据标准的事件研究法中的简单超额收益模型得出,即:

其中,a,b分别表示基准日后的第a,b天,rit是第i只历史新高事件股票在基准日后第t天的收益率,rmt是DGTW分类对应组合在第t天的收益率。

2.2.2 投资者注意力指标

Fang和Press[16]用权威报纸上的公司文章数量作为注意力的衡量指标,饶育蕾等[17]用互联网中的公司新闻数量作为注意力代理指标。本文借鉴饶育蕾等[17]的方法,用上市公司股票代码为关键词在百度新闻中进行全文搜索,得到新闻量数据来衡量投资者注意力,并选取[0,1]事件窗口期内的超额新闻量作为投资者注意力的代理变量,具体计算方法如下:

其他变量定义如下表:

表1 变量定义

2.3 样本和描述性统计

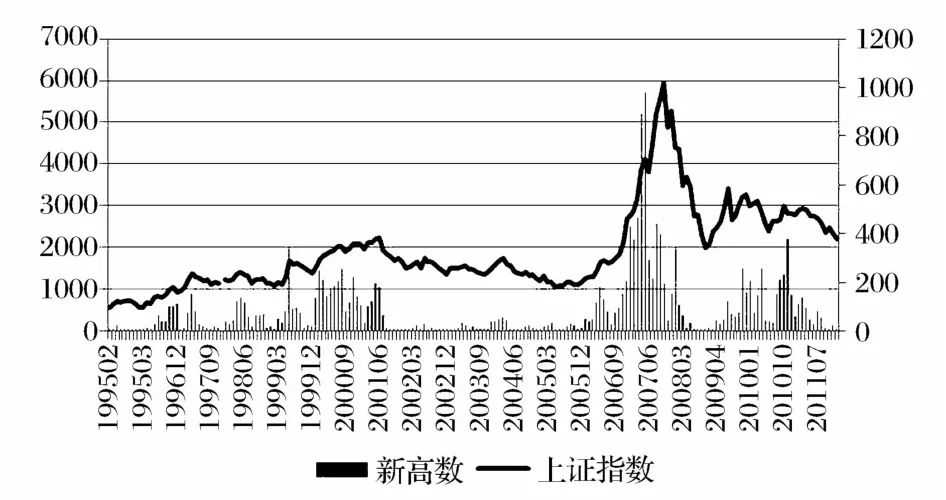

本文选用1995年至2011年A股市场的股价历史新高事件为研究样本,股票i在t日的复权收盘价大于历史复权收盘价中的最高价格即为一个股价历史新高事件样本。在初始样本基础上,本文进行了如下处理:(1)考虑到新上市股票的稳定性差、易受市场操纵,为了保证研究的准确性,故剔除在事件日上市不足一年的股票。(2)剔除本次事件距该股上次股价历史新高不足20天的事件样本,本文的研究区间为[-5,15],以避免研究区间重叠带来的交叉影响。(3)剔除研究区间内交易数据为空的样本。经过处理后,共得到16472个样本。本文注意力数据通过网络编程搜索加以整理得到,其它数据均来自国泰安(CSMAR)数据库。股价历史新高月度分布情况见图1。

图1 股价历史新高月度分布状况

图1中显示出历史新高的月度分布量与上证指数走势高度相关,表明行情因素对历史新高事件的产生有重要的影响。

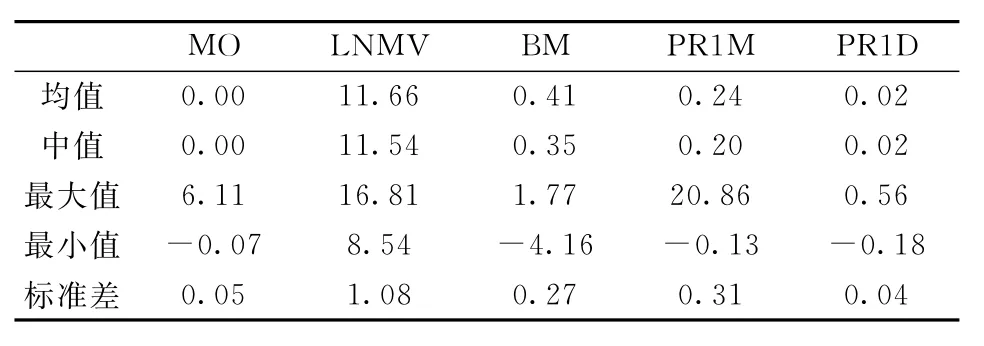

样本的描述性统计见表2,股票历史新高事件前一个月和前一天的收益(PR1M和PR1D)均值分别为0.24与0.02,可见新高事件前期股票均经历过一段股票上涨过程,且两个指标的标准差较小,表明股价创历史新高的股票在前期的收益差异并不明显。

表2 样本特征描述性统计

3 实证分析

我们首先检验我国股票市场是否存在新高效应,检验在不同注意力条件以及不同市场条件下新高效应的特征规律,并进一步检验注意力是否是新高效应产生的一个影响因素。

3.1 股价历史新高对股票未来收益影响分析

表3列出了不同区间内的股票超额收益,发现[-5,0]累积超额收益达到7,37%,并在1%的水平下显著存在,表明在股价历史新高前股票经历了大幅的增长。在股价创历史新高后的[1,1]、[1,2]内累积超额收益在1%的水平下显著为正,[1,3]也在5%的显著性水平下可获得0.11%的累积超额收益,而[1,4]上累积超额收益仅为0.03%,且不显

著。从第5交易日开始,股票收益呈现明显的反转, [5,10]内累积超额收益在1%的水平下显著达到-0.26%。以上结果表明,在股价历史新高事件后的短期内存在为正的超额收益,事件一周后超额收益反转为负,与假设1相符,表明投资者在事件后存在注意力驱动购买。

表3 历史新高股票累积超额收益

3.2 不同注意力条件下的“新高效应”

在全样本的基础上,我们按照判断历史新高事件依据的不同,将样本分为实际历史新高与名义历史新高两类,并检验其在不同时间区间内的累积超额收益率,实证结果见表4。

表4 实际历史新高与名义历史新高累积超额收益

表4表明,无论是实际历史新高还是名义历史新高,在CAR[-5,0]上存在较大的累积超额收益,并且前者比后者高出0.51%。在股价历史新高后的[1,1]至[5,10]后续时间内,实际历史新高与名义历史新高均在事件后前两个交易日内在1%的水平下显著存在较高的累积超额收益,随后股票收益逐步下降直至反转为负。在[1,1]、[1,2]内实际历史新高累积超额收益高于名义历史新高,而其他区间

内则相反,但这种收益差距仅在[1,1]上显著存在,并在5%的水平下达到0.12%,[5,10]上收益差距

虽然达到-0.04%,但并不显著。以上结果表明,“新高效应”在两类历史新高样本中同样显著存在,并且较为“显眼”的实际历史新高引发的注意力驱动购买程度高于名义历史新高,随后反转也同样大于名义历史新高,结论与假设2基本一致,但随后反转的差异并不显著存在。

3.3 不同市场态势下的“新高效应”

根据Chang[6]研究发现新高效应与当前市场指数正相关的结论,本文将研究样本分为牛市和熊市两种情况,并分析两种市场态势下的“新高效应”,检验由两种市场态势下投资者关注度差异是否对“新高效应”产生影响。

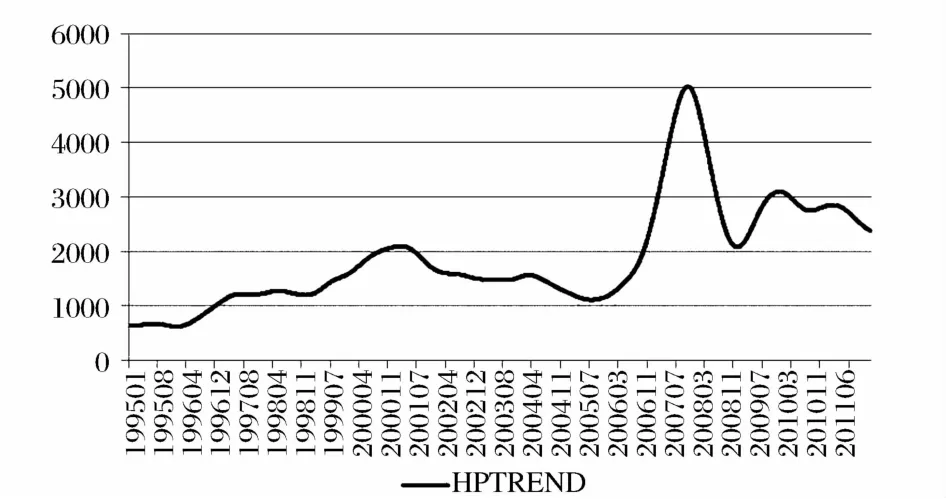

借鉴祖垒等[18]对中国股市牛熊市的划分方法,本文利用Hodrick-Prescott滤波[19]对上证指数进行平滑处理,处理结果见图2。根据Hodrick-Prescott滤波所示趋势并结合中国股市发展的制度性特征标志,将总样本区间划分为牛市与熊市两部分:其中1995.1.1—1996.1.19、2001.6.15—2005.6.17、2007.10.17—2011.12.31等三个区间定义为熊市,期间历史新高样本数为5161;1996.1.20—2001.6.14和2005.6.18—2007.10.16等两个区间定义为牛市,期间历史新高样本数为11311。区别于祖垒等[18]将2008.10.27-2011.12.31定义为牛市的划分,考虑到中国股市的历史熊市区间均相对较长,本文认为2008年10月27日的股指收盘点位并不能代表本轮熊市的终止与新一轮牛市的开始,因此将2008.10.27-2011.12.31区间仍定义为熊市。显然,牛市期间的历史新高多于熊市。两种市场条件下历史新高事件前后的累积超额收益率见表5。

图2 上证指数H-P滤波处理图

表5的结果表明,在CAR[-5,0]上,牛市中的累积超额收益低于熊市中0.87%。牛市中[1,1]、[1,2]上在1%的水平下显著存在正的累积超额收益,分别为0.31%、0.18%,[1,3]也在5%的水平下显著存在0.14%的累积超额收益,而[1,4]上累积超额收益仅为0.05%,且不显著,[5,10]上累积超额收益为-0.41%,在1%的水平下显著,可见牛市中“新高效应”显著存在。熊市中仅[1,1]内在1%的水平下显著存在0.17%的累积超额收益,其他区间内超额收益均不显著,并且[5,10]上累积超额收益为0.08%,并未反转。在[1,1]与[5,10]上两者均显著存在收益差异,其中[1,1]在5%的水平上显著存在0.14%收益差距,[5,10]在1%的水平下显著存在-0.49%的收益差异。以上结果表明,牛市中较多新高事件所引发的分散效应并不显著,而行情因素对投资者关注度的影响更为明显,牛市中的“新高效应”显著强于熊市,短期内存在更高的超额收益,随后反转也更为强烈,结论与假设3a一致,而假设3b则不成立。

表5 不同市场态势下历史新高累积超额收益

3.4 “新高效应”的有限注意力假设检验

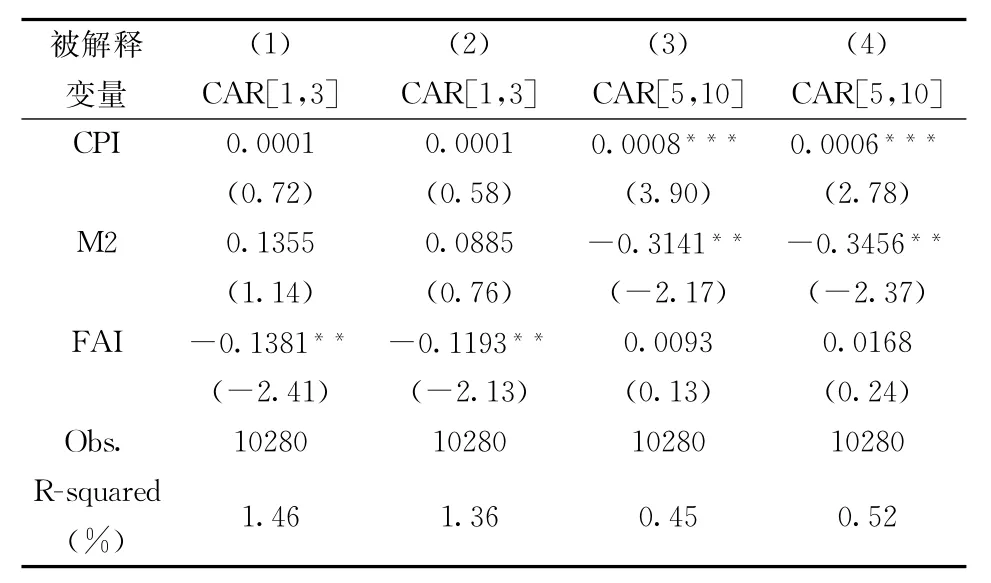

在锚定与调整理论解释下,新高效应事件的未来存在正的超额收益并且不存在反转现象,而本文检验发现“新高效应”存在显著的未来收益反转,因此不是锚定与调整假设所能解释的。在有限注意力假设下,高注意力事件会带来投资者的过度关注,引发注意力驱动交易,因此短期内存在正的超额收益,随后出现收益反转,故本文试图用注意力指标对“新高效应”进行检验。另一方面,由于股票创历史新高前期与当日均存在较高的收益,高收益股票的动量效应也会产生同样的收益反应模式,因此有必要对动量效应进行控制。Li Jun和Yu Jianfeng[10]研究表明宏观经济因素对股票收益存在一定的预测力,所以本文在多元回归时对宏观经济因素也进行了控制,参考王宜峰等[20]分别选取全国银行间同业拆借利率、广义货币余额变动率、社会消费品总额变动率、固定资产投资变动率、CPI作为宏观经济代理变量。

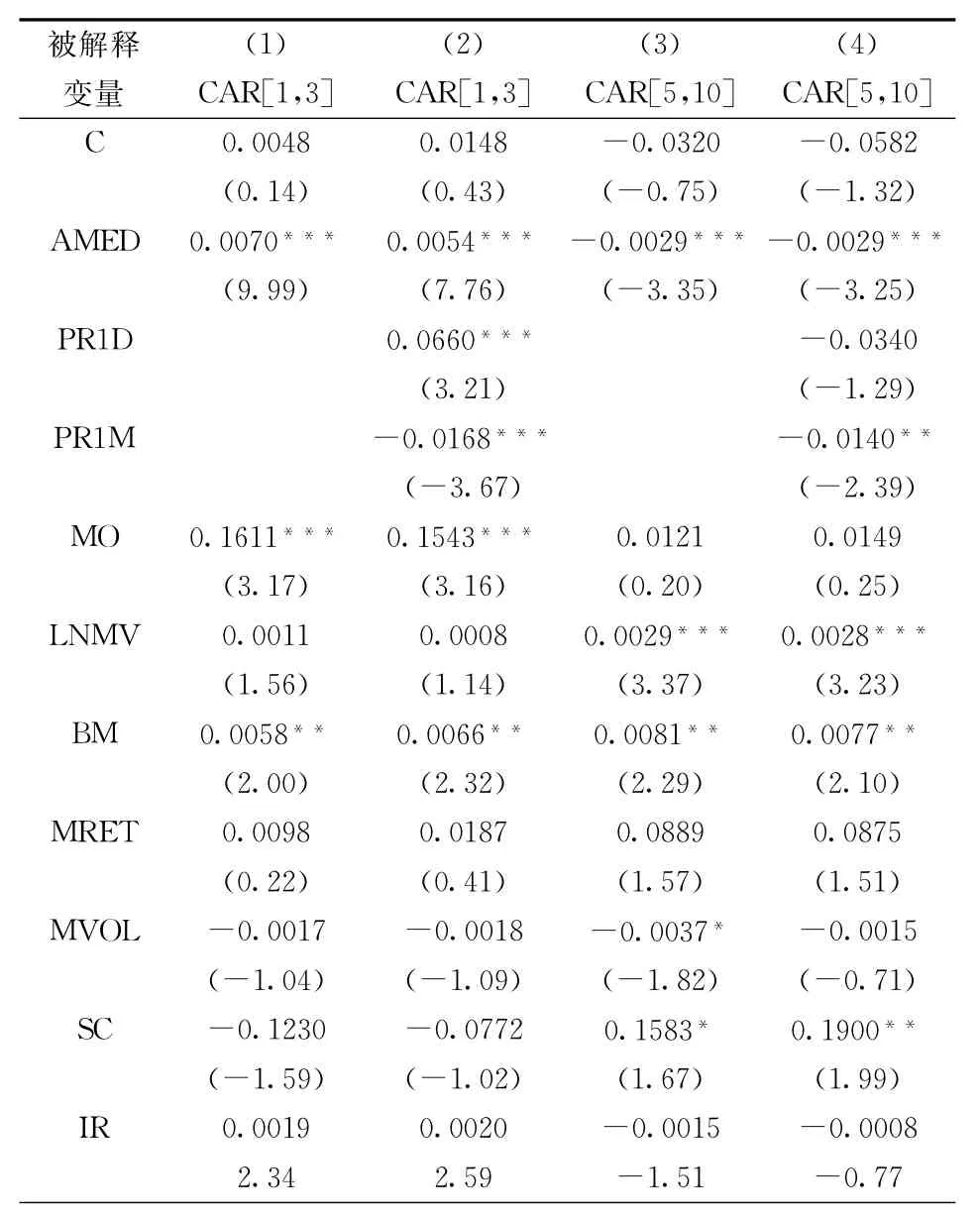

为控制其它因素的影响,我们采用多元回归分析,分别用事件后短期反应CAR[1,3]与一周后反应CAR[5,10]对注意力变量AMED及其它控制变量进行回归,构建模型(3):

由于百度新闻中对2004年前的新闻报道较少,无法对此前的新闻量进行准确衡量,考虑到计算超额新闻量需要对前2个月新闻量进行衡量,因此我们选取2005年以后的样本进行研究。2005年至2011年间共存在10280个新高样本,占总样本的62.41%。多元回归结果见表6。

表6 累积超额收益回归结果

续表6

结果表明,AMED在1%的水平下与短期超额收益CAR[1,3]存在显著的正向关系,与长期超额收益CAR[5,10]存在显著的负向关系,这种关系在控制了短期动量因素PR1D、PR1M后仍显著存在,其中在方程(2)中AMED系数为0.0054,在方程(4)中AMED系数为-0.0029。短期动量因素PR1D仅对CAR[1,3]在1%的水平下存在显著的正影响,PR1M虽然分别在1%与5%的水平上对CAR[1,3],CAR[5,10]都显著存在影响,但对CAR[1,3]的影响为-0.0168与动量效应假设不符。以上结果表明,较高的投资者关注在短期内会引起投资者的注意力驱动购买,带来短期内的股票超额收益与随后的收益反转,与有限注意力假设一致,说明投资者有限注意力是导致“新高效应”的主要原因之一。

4 结语

注意力理论认为人是有限注意的,投资者对某一股票的高度关注,必然会带来股票收益的异常变化。股价历史新高事件作为股票市场上的一种极端事件,在吸引投资者注意力的同时,也会对股票未来收益产生一定的影响。本文用1995年至2011年间的股价历史新高事件为研究样本,研究股价历史新高事件对未来收益的影响,并将样本按照注意力的高低和市场表现不同进行分类,分析不同注意力条件与市场态势下的“新高效应”表现,最后以股票超额新闻量作为注意力指标检验其对“新高效应”的影响。研究得到了以下结论:

(1)中国股票市场的历史新高事件带来了投资者的注意力驱动购买行为,历史新高事件后三个交易日内显著存在0.11%的累积超额收益,一周后收益反转为-0.26%,亦即存在“新高效应”。

(2)实际历史新高样本的短期超额收益比名义历史新高的超额收益在5%显著性水平上高0.12%,而反转时比名义历史新高的超额收益高0.11%,但并不显著,表明高注意力样本在一定程度上具有更强的“新高效应”。

(3)历史新高后短期超额收益在牛市中比在熊市中在5%的显著性水平上高出0.14%,而反转时比熊市中在1%的显著性水平下低0.49%,表明“新高效应”在牛市中显著强于熊市中。

(4)以超额新闻量为注意力衡量指标,在控制了动量因素后,发现注意力指标对短期超额收益在1%的显著性水平下存在正的影响,对反转后超额收益在1%的显著性水平下存在负的影响,表明注意力假说则可以很好的对“新高效应”进行解释。

本文研究得出的股价新高效应,对于正确认识我国股票市场存在的注意力驱动交易规律,以及投资者理性认识股价新高的信息含量、并理性进行投资决策具有现实指导意义。但本文研究中仍存在一定的不足,如采用超额新闻量作为投资者注意力代理变量存在一定的局限性,在未来的研究中可以寻找更直接的注意力代理变量,还可以考虑投资者情绪对“新高效应”影响。

[1]Barber M,Odean T.All That glitters:The effect of attention and news on the buying behavior of individual and institutional investors[J].Review of Financial Studies,2008,21(2):785-818.

[2]Geroge T J,Hwang C.The 52-week high and momentum investing[J].Journal of Financial,2004,59(5):2145-2175.

[3]Marshall B R,Cahan R M.Is the 52-week high momentum strategy profitable outside the US[J].Applied Financial Economics,2005,15(18):1259-1267.

[4]Alsubaie A,Najand M.Trading volume,price momentum,and the 52-week high price momentum strategy in the Saudi stock market[J].International Journal of Finance,2007,19(4):4533-4575.

[5]Burghof H,Prothmann F.The 52-week high strategy and information uncertainty[J].Financial Markets and Portfolio Management,2011,25(4):345-378.

[6]Chang C Y.The relationship between the 52-week high of an individual stock and stock market index level:Evidence from Taiwan[J].Journal of international Financial Markets,Institutions and Money,2011(1),21:14-27.

[7]Liu Ming,Liu Qianqiu,Ma Tongshu.The 52-week high momentum strategy in international stock markets[J]. Journal of International Money and Finance,2011,30(1):180-204.

[8]Du Ding.The 52-week high and momentum investing in international stock indexes[J].The Quarterly Review of Economics and Finance,2008,48(1):61-77.

[9]Huddart S,Lang M,Yetman M H.Volume and price patterns around a stock's 52-week highs and lows:Theory and evidence[J].Management Science,2009,55(1):16-31.

[10]Li Jun,Yu Jianfeng.Investor attention,psychological anchors,and stock return predictability[J].Journal of Financial Economics,2012,104(2):401-419.

[11]张峥,刘力,柴俊.股价前期高点、投资者行为与股票收益——中国股票市场的经验研究[J].金融研究,2005, 12:40-54.

[12]Engelberg J,Sasseville C,Williams J.Does analyst disclosure matter a real-time analysis[R].SSRN Working Paper,2007.

[13]Hirshleifer D,Lim S S,Teoh S H.Driven to distraction:Extraneous events and underreaction to earnings news[J].Journal of Finance,2009,64(5):2287-2323.

[14]Hou Kewei,Peng Lin,Xiong Wei.A tale of two anomalies:The implication on investor attention for price and earnings momentum[R].SSRN Working Paper,2008.

[15]Daniel K D,Grinblatt M,Titman S,et al.Measuring mutual fund performance with characteristic-base benchmarks[J].Journal of Finance,1997,52(3):1035 -1058.

[16]Fang L,Peress J.Media coverage and the cross-section of stock returns[J].The Journal of Finance,2009,64(5):2023-2052.

[17]饶育蕾,彭叠峰,成大超.媒体注意力会引起股票的异常收益吗?——来自中国股票市场的经验证据[J].系统工程理论与实践,2010,(2):1-12.

[18]祖垒,崔志伟,李自然,等.上证指数波动持久性在牛熊市的差异[J].中国管理科学,2011,19(2):57-62.

[19]Hodrick R J,Prescott E C.Postwar US business cycles:An empirical investigation[J].Journal of Money,credit,and Banking,1997,29(1):1-16.

[20]王宜峰,王燕鸣,张颜江.条件CAPM与横截面定价检验:基于中国股市的经验分析[J].管理工程学报, 2012,26(4):137-145.

Does Stock's Historical High Prices Cause Abnormal Return——Evidence from China's Stock Market

RAO Yu-lei,XU Sha,PENG Die-feng

(School of Business,Central South University,Changsha 410083,China)

Stock price hitting the historical highs is a kind of exceptional event,which always attracts investors'attention.The simple abnormal return model is used to study the exceptional event in A share market in China from 1995 to 2011,and to analyse how investors'attention affects stock returns which come after stocks hitting the historical highs.It is found that abnormal phenomenon happened after stocks price creating new historical records.In detail,stock returns are significantly positive in 3 days after the exceptional event and then turn to be negative a week later.We name this phenomenon“new-high effect”. By comparing different levels of attention and various market situations,it is also found that actual historical highs create much stronger“new-high effect”than nominal historical highs do.Additionally,“newhigh effect”is remarkable in the bull market than in the bear market.Furthermore,abnormal media news is used as a proxy for the investors'attention and it is showed that the investors'attention is an important factor of“new-high effect”.

limited attention;stock price;historical high;abnormal return;new-high effect

F830.91

A

1003-207(2014)12-0018-08

2012-10-29;

2013-07-17

国家自然科学基金项目(70872111,71071166)

饶育蕾(1964-),女(汉族),四川资中人,中南大学商学院,教授,博士生导师,研究方向:行为金融、公司理财、公司治理.

猜你喜欢

小雪花·成长指南(2022年1期)2022-04-09

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

第二课堂(课外活动版)(2016年2期)2016-10-21

股市动态分析(2016年2期)2016-09-27

中学英语之友·高一版(2008年10期)2008-12-11

卓越理财(2008年8期)2008-08-23

卓越管理(2008年7期)2008-08-19