基于LSTAR模型的中国经济周期非线性特征分析

2014-09-18 08:11司颖华

西安电子科技大学学报(社会科学版) 2014年1期

司颖华

(兰州商学院甘肃经济发展数量分析研究中心,甘肃 兰州 730020)

基于LSTAR模型的中国经济周期非线性特征分析

司颖华

(兰州商学院甘肃经济发展数量分析研究中心,甘肃 兰州 730020)

已有关于我国经济周期非线性特征研究中所选均为 GDP等单变量数据,而宏观经济景气一致指数(CI)能够更全面地反映经济周期的特征。所以,本文针对我国1991年1月至2012年12月的月度宏观景气一致指数,通过检验,分别建立了两机制和三机制LSTAR模型,探讨了我国经济周期波动的非对称性和持续性以及经济在各个波动阶段之间转换的内在演化机理。实证研究表明,把经济周期阶段划分为紧缩、恢复和扩张三个机制。与划分为紧缩和扩张的两体制相比,在整体拟合效果和对经济增长结构的解释能力方面都有显著提高。因此,本文为我国经济周期的划分和非线性特征分析提供了更科学的方法。

经济周期;一致指数;LSTAR

一、引言

自从Burns等提出了经济周期阶段的具体描述和度量以来,经济周期波动的机制得到了广泛深入的研究。经典的经济周期分析模式主要根据经济增长速度的高低、不同周期阶段的持续时间、经济周期扩张和紧缩的转变点等来刻画经济周期波动的主要特征。van Dijk等将经济周期划分为紧缩和扩张两个阶段[1],这也是宏观经济学中通常对经济周期划分的方法,如刘树成等认为我国自建国至今,经济增长率的波动共呈现出10轮周期[2,3]。陈浪南等将我国的经济增长状态划分为低速增长阶段、适速发展阶段和高速增长阶段,运用三机制Markov转换模型实证研究了我国经济增长周期波动的非对称性和持续性等特性,确认我国的经济周期可以采取三分法[4]。最近,王成勇等得到对我国季度GDP增长率数据利用四机制LSTAR模型能更好地刻画我国经济增长的非线性动态结构[5]。

综上所述,已有关于我国经济周期非线性动态结构的研究中均采用单变量GDP增长率来进行分析。鉴于宏观经济一致指数包括了生产、就业、收入分配和需求等经济活动各方面的情况,可以综合反映总体经济的变化特征。所以,本文基于一致指数,分别建立两机制和三机制的LSTAR模型研究我国经济周期的划分和非线性动态结构。文章内容安排为:第二部分非线性模型的检验和估计;第三部分结论。

二、非线性模型的检验和估计

(一)变量选取和数据说明

宏观经济波动分为繁荣、衰退、萧条、复苏四个阶段,它的变化是有一定规律性的,而且必然会通过一定的经济指标的变化反映出来。这些指标称为敏感性指标,通常按周期循环的时间性区分为三类,即领先指标、一致指标与滞后指标。

一致指数(coincident index,记为CI)是代表国民经济周期波动特征的指标,这些指标的转折点大致与国民经济周期的转变同时发生,它们并不预示将来的变迁,而是表示国民经济正在发生的情况。我国常采用如下指标作为一致指标:工业总产值、全民工业总产值、预算内工业企业销售收入、社会商品零售额、国内商品纯购进、国内商品纯销售、海关进口额、货币流通量、广义货币 M2、银行现金收入等共10项。本文选择1991年1月至2012年12月的月度宏观景气一致指数数据(数据来源于中国经济信息网)。

(二)平稳性检验

由于原始数据为月度数据,为消除季节因素的影响,我们采用CensusX-12方法进行了季节性调整,仍记为CI,如图1所示。

图1: 一致指数CI的趋势图

我们对一致指数序列进行单位根检验以确定数据是否具有整体平稳性。如果数据的生成过程含有单位根,常规的单位根检验方法如ADF检验、PP检验等都是在线性模型基础上进行的。刘雪燕和张晓峒构造了备择假设为logistic平滑转移自回归模型的单位根检验统计量tL[6]。为使检验结果更加稳健,本文使用上述方法分别对通胀率数据进行单位根检验,检验结果如表1所示。

表1: 一致指数的单位根检验

由表1看出,在10%的显著性水平下,虽然ADF检验表明一致指数是线性平稳的,但PP检验表明是线性非平稳的。而非线性tL检验表明一致指数是非线性平稳的。因此,我们可以对一致指数序列进行建模分析。

(三)模型的LM检验及非线性模型设定

基本的STAR模型可以表述为:

转移变量选定后,为确定模型的具体类型,进行如下三个序贯假设检验:

为了使用上述检验方法。首先,将滞后的一致指数逐一作为转移变量,估计辅助回归模型(4),分别计算F检验对应的P值,见表2所示。

表2: 转移变量选择结果

由表2,最终选择滞后2期的CI作为转移变量。在此基础上进行以上的序贯假设检验,以确定转换函数的具体形式,检验结果如表3所示。

表3: 序贯检验结果

由以上所述的判断原则,接受H03和H02,拒绝H01,意味着拒绝线性模型的原假设,且应选择LSTAR模型。

(四)两体制LSTAR模型的估计

LutkePohl等指出,可以利用条件最大似然法估计STR模型的参数[8],一般使用数值迭代算法计算,这就要求预先给出参数合适的初始值,参考赵进文等的研究,利用网格搜点法进行初始值的估计[9],将斜率参数厂的取值范围设定为1至40,以极差的1/100为步长;定位参数的取值范围在转换变量值域10%到90%之间,以极差的1/40为步长。本文利用R软件进行估计。剔除P值超过0.1的回归变量, 我们得出如下估计结果:

图2给出了对应的平滑转换函数。由图2直观地看到,一致指数从一个状态到另一个状态的调整比较缓慢,不具备状态转移的突变特征。

图2:(a)随时间变化的体制转移轨迹

图2:(b)logistic转移函数

图3:(a) 两体制模型扩张状态

图3:(b) 两体制模型紧缩状态

从估计结果及图2、3中看出,c=102即滞后两期的一致指数为102是我国经济处于紧缩和扩张阶段的临界水平,并且紧缩与扩张阶段之间的转换速度比较慢。如图3,通过曲线是否显著偏离零值线来判断我国经济所处的周期阶段,估计的两机制LSTAR模型识别出的扩展阶段为: 1991年10月至1995年5月、2007年3月至2008年7月和2010年2月至2011年9月;识别出的紧缩阶段为: 1995年8月至2004年1月、2008年10月至2009年11月和2011年12月至2012年12月。该模型已经能较好地反映我国经济增长的紧缩和扩张两个阶段之间的非对称性,与扩张相比紧缩持续期较长,并且紧缩要比扩张更加平缓,也就是说经济衰退的速度要比经济扩张的速度慢。上述的阶段划分与刘树成中的划分基本一致[3]。但对于2001年以来的持续平稳的经济增长,这里的两机制LSTAR模型不能很好地刻画。出现这一问题的原因是,由于经济在两个机制之间的非线性转换速度比较快,这样武断地将我国的宏观经济周期划分为两个阶段,而估计出的两机制之间发生转换的临界状态值102又比较高。这一问题也从一个侧面说明了两机制LSTAR模型的局限性,仅把我国经济周期划分为紧缩和扩展两个机制状态是不完全合理的,要更好地刻画我国经济周期的非线性结构,需要进一步地扩展LSTAR模型。

(五)三体制LSTAR模型的估计

当上述的两机制LSTAR模型不能完全刻画序列中的非线性时,Teräsvirta等提出在两体制LSTAR模型的基础上[7],基于相同的平滑转换变量添加一个机制,构造下述的三机制LSTAR模型:

针对以上数据类似于前面的非线性检验,容易得到,基于两机制LSTAR模型没有完全表征一致指数的非线性特征。于是,类似于以上分析,建立三体制LSTAR模型,剔除P值超过0.1的回归变量, 我们得出如下估计结果:

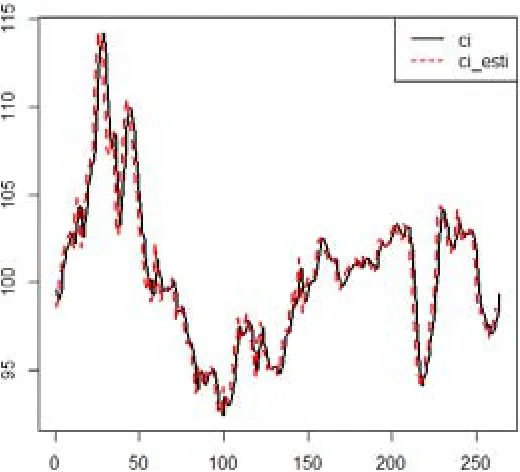

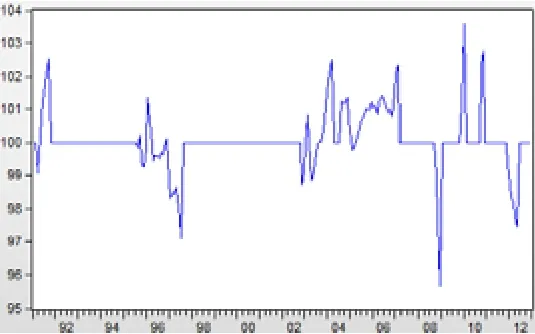

图4给出了对应的平滑转换函数。图5给出了三机制下的拟合效果。图6给出了三机制LSTAR模型将样本数据划分为三个不同的状态。

图4:三机制下模型的转换函数

图5:三体制模型的拟合效果

图6:(a)紧缩状态

图6:(b) 恢复状态

图6:(c)扩张状态

由图5看出,采用三机制模型所得样本期内的拟合数据CI_esti与一致指数CI相比,该三机制模型能够很好地拟合我国一致指数数据。根据估计结果和图4、6看出,我国经济周期波动可以显著地区分为三个不同的周期阶段:紧缩阶段、恢复阶段和高速扩张阶段。其中紧缩阶段与恢复阶段之间非线性转换的临界点为滞后2期的一致指数为98时,并且平滑转换的速度较慢,这导致许多数据点位于紧缩与恢复阶段的中间状态,因而在某些时间段经济增长状态并不能显著地在这两个阶段之间区分开;恢复阶段与扩张阶段之间转换的临界点为滞后2期的一致指数为102时,与前面不同的是,经济在这两个状态之间的转换速度较快。

三机制的LSTAR模型将样本数据划分为如图6中的三个不同的周期阶段。具体的时间段划分为:经济从1991年3月开始恢复,于1991年10月进入新一轮的快速扩张阶段,一直持续到1995年7月。1995年8月至1997年7月处于不显著的(紧缩和扩展)阶段,1997年8月经济开始步入紧缩阶段,一直持续到2002年10月。而2003年11月至2007年2月是一个有小幅波动的不显著恢复阶段,2007年3月至2008年9月有一段持续的高速扩张,经过2008年10月至2008年12月的一个短暂调整,2009年1月至2009年10月是一轮短暂紧缩期。又经过一个2009年11至2010年01的短暂调整,2010年2月至2011年11月进入了一段持续的高速扩张,随后,2011年12月至2012年5月又是一个短暂的调整期。接着,2012年06月以来经济进入了新一轮的紧缩期。

经济处于高速扩张阶段的持续性最强,处于紧缩阶段也有较强的惰性,而恢复阶段是过渡状态,它有缓慢恢复到紧缩阶段和快速跃升至高速扩张阶段两种趋势。这说明在政府制定相机抉择的财政和货币政策以促使经济走出紧缩阶段时,如果政策刺激的力度不够,经济有在紧缩阶段和恢复阶段之间摇摆的可能,此时如果能够适度加大刺激力度促使经济迅速跃升至高速扩张阶段,则由高速扩张阶段的强持续性,经济将维持一段时间的高速增长态势。当然,从高速扩张阶段到紧缩阶段也会有大约6个月的调整期,这主要是高速增长的经济也具有一定的惯性,这为我们更好地识别经济所处的阶段具有指导意义。总之,以上结论为我们更深刻地认识经济周期提供了很好的科学依据。

三、结论

已有关于我国经济周期非线性特征研究中所选均为单变量 GDP数据,考虑到宏观经济景气一致指数能够更全面地反映经济周期的特征,以此得到的经济周期特征对我们更有指导意义。所以,本文针对我国宏观景气一致指数(CI),进行了单位根检验,并利用LM检验得到,LSTAR模型更适合来描述一致指数的周期特征。进而,首先建立了两机制LSTAR模型,它可以大致此描述一致指数的特征。为了更好地反映其周期特征,进一步建立了三机制LSTAR模型,详细探讨了我国经济周期波动的非对称性和持续性以及经济在各个波动阶段之间转换的内在演化机理。实证研究表明,把经济周期阶段划分为紧缩、恢复、扩张三个机制,在整体拟合效果和对经济增长结构的解释能力方面都有显著提高。因此,本文为我国经济周期的划分和周期的非线性特征表述提供了一种更合理的方法。进而,为宏观政策的制定和调整提供更科学的理论依据。

[1] VAN DIJK D,FRANSES P H.Modeling multiple regimes in the business cycle[J].Macroeconomic dynamics,1999(3):311-340.

[2] 刘树成.中国经济波动的新轨迹[J].经济研究,2003(3):3-8.

[3] 刘树成,张平,张晓晶.中国的经济增长与周期波动[J].宏观经济研究,2005(12):15-20.

[4] 陈浪南,刘宏伟.我国经济周期波动的非对称性和持续性研究[J].经济研究,2007(4):43-52.

[5] 王成勇,艾春荣.中国经济周期阶段的非线性平滑转换[J].经济研究,2010(3):78-90.

[6] 刘雪燕,张晓峒.非线性LSTAR模型中的单位根检验[J].南开经济研究,2009(1):61-74.

[7] TERÄSVIRT TIMO.Specification, estimation, and evaluation of smooth transition autoregressive models[J].Journal of the american Statistical association,1994,89(425):208-218.

[8] LU TKEPOHL H,KR A TZIG M.Applied time series econometrics[M].Cambridge:Cambridge University Press,2004:222-242.

[9] 赵进文,闵捷.央行货币政策操作政策拐点与开关函数的测定[J].经济研究,2005(12):90-101.

本文推荐专家:

王永瑜,兰州商学院,教授,研究方向:宏观经济分析及核算。

滑冬玲,女,天津师范大学经济学院,副教授,研究方向:金融发展理论。

Nonlinear Characteristics of Chinese Business Cycle - Based on LSTAR Model

SI YINGHUA

(Institute of Quantitative Economics at Gansu, Lanzhou University of Finance and Economics, Lanzhou, 730020, China)

Usually,single variable is used in analysis of nonlinear characteristic of Chinese business cycle,but Coincident Index(CI) can more fully reflect the characteristics of the business cycle. So, this paper, using Chinese Coincident Index between January 1991 and December 1991, respectively, sets up two and three mechanism of LSTAR model, discussing the asymmetry of Chinese business cycle fluctuation and sustainability, and economic in the internal evolution mechanism of the transformation between the fluctuation phase. Empirical studies show that the economic cycle phase is divided into three: contraction、recovery and expansion mechanism. Compared with the division into contraction and recession regimes, the overall fitting effect and the explanation power structure on economic growth have improved significantly. Therefore, the paper provides a more comprehensive and more scientific method for the division of Chinese business cycle and nonlinear characteristics.

Business Cycle; Coincident Index; LSTAR

F014.8

A

1008-472X(2014)01-0074-06

2013-09-20

甘肃省高等学校科研项目(2013B-044)。

司颖华(1980-),女,甘肃临洮人,吉林大学数量经济学在读博士、兰州商学院讲师。研究方向:计量经济学、数理统计学。

book=79,ebook=83

■ 经济学

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

纺织科学研究(2021年1期)2021-03-19

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

能源(2017年12期)2018-01-31

统计与决策(2017年23期)2018-01-06

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18

新高考·高二数学(2014年7期)2014-09-18