中国居民储蓄额影响因素研究分析

2014-09-12 03:01李欣燕王妍张潇月

中国传媒大学学报(自然科学版) 2014年3期

李欣燕,王妍,张潇月

(中国传媒大学 理工学部,北京 100024)

1 引言

众所周知,在核算国内生产总值时消费是一项很重要的因素,而居民储蓄行为又和消费关系紧密,它们总是此长彼消。因此,居民储蓄额的高低对于一国的经济增长、投资和居民的生活等方面都有着不同程度的影响。改革开放以来,我国居民的储蓄额迅速增长,而高速增长的居民储蓄对于我国经济的进一步发展有着一定的负面影响。对此,国家相继出台了一系列积极的财政政策和货币政策,以刺激国内消费和投资需求,扩大内需,分流储蓄,刺激经济增长。但是近几年来,我国存在着一定程度的通货膨胀,因此国家又采取了一系列的政策,例如提高贷款利率和存款利率,提高法定准备率等。这其中的存款利率就是针对于储蓄存款而定的。

为此,我国有很多学者建立了诸多的储蓄模型来分析各因素对居民储蓄的影响程度。例如:南开经济研究所的刘巍、徐颖在《对我国居民储蓄存款影响因素的实证分析》一文中,研究了个人可支配收入、通货膨胀率、银行存款利率和证券收益率四个因素对居民储蓄的影响大小,得到收入与通货膨胀率对其影响较大,而存款利率影响较弱,证券收益率极弱的结论;暨南大学的谭政勋在《居民储蓄存款变化影响因素分析》一文中,分析了存款变化的影响因素,得出了居民消费支出、房地产投资、金融投资收益及渠道的变化对储蓄存款的增长产生了重要影响的结论;安徽财经大学的孙丽在《我国城乡居民储蓄存款影响因素分析》一文中,探讨了影响居民储蓄存款的主要因素,并得出人均可支配收入和名义利率是影响储蓄存款的最主要因素的结论。在这些文章中分析的影响因素不尽相同,得出的结论差异也比较大。所以,如何建立起一个更加完善的居民储蓄存款模型,对于我国居民的储蓄问题和国家如何进一步发展经济的问题,具有十分重要的现实意义。

2 理论分析

居民储蓄存款的影响因素有很多,但最为重要的是居民收入、利率和通货膨胀率。

(1)收入是理论上决定居民储蓄的最主要因素。在凯恩斯经济理论中,他认为人们的储蓄绝大部分是取决于收入的。人们取得收入后,首先必须满足必须的消费,然后才能谈得上储蓄。在收入较少的情况下,为维持基本生存所需要的基本消费尚且不能得到很好的满足,即使其它因素再有利,人们也无法增加储蓄。所以,建立的模型中,储蓄款应该与居民收入是正向关系。

(2)利率也是对储蓄一个不可忽视的因素。在古典经济学中,利率和储蓄的关系是正方向变动的。但现代经济理论认为利率对储蓄有着双重作用,即利率的变动对储蓄具有收入效应和替代效应两个方面的影响。如果利率上升,人们放弃现在部分消费,进行储蓄,则在未来就可以得到更多的货币,因而,利率越高,就更倾向于鼓励储蓄,这就是提高利率的替代效应;但同时,较高的利率也增加了将来的利息收入,人们只需要较小的本金储蓄,就能增加未来的货币。这又会鼓励人们减少储蓄,这就是提高利率的收入效应。提高利率对储蓄最终影响要取决于替代效应与收入效应的相对大小,若替代效应大于收入效应,提高利率会在总体上使储蓄增加,反之会使储蓄减少。总之,利率的高低在一定程度上影响了居民的储蓄。

(3)通货膨胀率对储蓄有着一定的影响。传统的经济理论认为,通货膨胀率越高,货币的价值相对来说就要下降,居民害怕手中的货币贬值,尽早消费,所以储蓄会减小,通货膨胀率与储蓄成反方向的变动关系。

3 数据处理与符号说明

(1)本文所用的收入是指可支配收入,它是指家庭在支付个人所得税之后所余下的全部实际现金收入。由于本文要建立的是我国居民储蓄模型,但由于我国在统计居民的各项指标时都分为城镇居民与农村居民,而农村居民统计的是纯收入。所以我们用农村纯收入代表农村居民的可支配收入。另外本文所用的是总的可支配收入,因此城镇居民的总可支配收入用各年人均可支配收入乘以各年城镇人口数求出,农村亦然。至于城乡居民的可支配收入,即全国总的可支配收入,采用以上两个指标相加的办法求出,可支配收入用X1表示,单位亿元。

(2)利率用的是一年中利率的加权平均,用X2表示。

(3)通货膨胀率由于统计数据的不完整,所以我们采用的是零售物价指数(1978=100)来计算的。其公式为:

通货膨胀率=

(4)本文中是用城乡居民储蓄额增量作为因变量的。用Y表示,单位亿元。

(5)另外模型中的LY表示对居民储蓄额增量Y取对数后的值;LX1表示对平均利率X1取对数后的值;D(LY)表示对数LY的一阶差分;D(LX1)表示对数LX1的一阶差分;D(X2)表示X2的一阶差分;D(X3)表示X3的一阶差分。

以上数据均来自中国统计局年鉴1978~2003年。

4 模型的建立

为简单起见,我们假定三个影响因素对居民的储蓄作用是线性的,而且影响因素之间没有交互作用,建立储蓄增量Y与可支配收入X1,利率X2,通货膨胀率X3之间的多元线性回归模型。模型为:Y=α0+α1X1+α2X2+α3X3+ε,其中α0,α1,α2,α3是待估计的回归系数,ε是随机误差。

利用EVIEWS可以得到回归估计的结果,整理后如下:

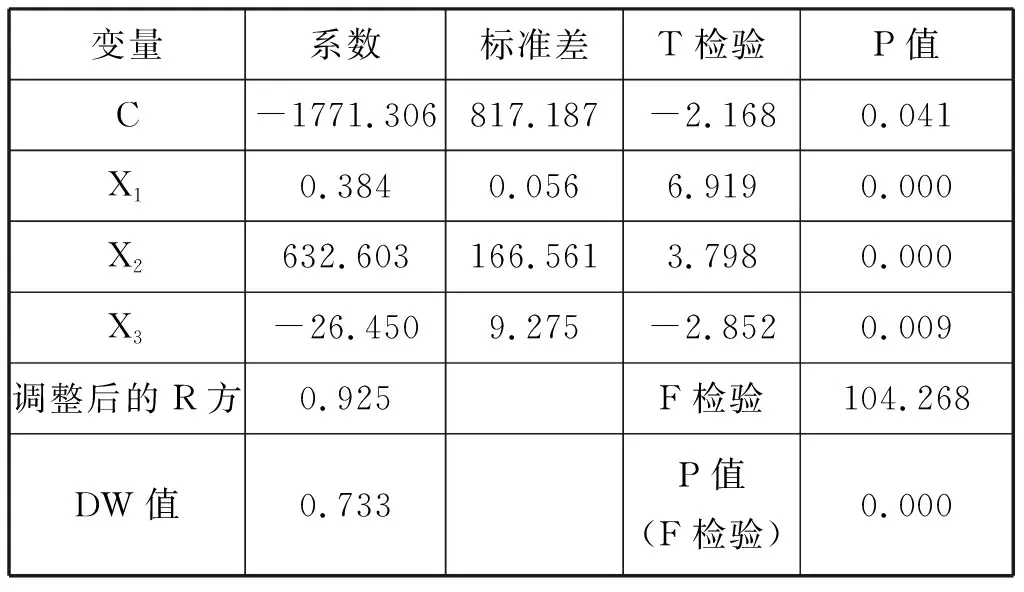

表1 多元线性回归结果

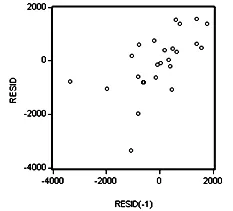

图1 残差图

从表1可以看出,模型调整后的可决系数R2=0.925,即因变量的92.5%可以由模型确定。F值远远超过F检验的临界值,T检验也通过,所以模型的拟合效果是不错的。但是由上面的残差图和D.W值为0.733小于查表所得的dL=1.14可知,模型存在着正自相关性。而且用于此模型的数据均为时间序列的数据,不能直接建立回归模型,否则会存在着伪回归的情况。所以还要检验模型中数据的平稳性,由后面检验的结果可知,此模型中的数据是非平稳的时间序列。

5 模型的改进

5.1 模型的形式

考虑到储蓄额增量与可支配收入和其它两个变量的数值差额较大,所以我们将对储蓄额增量和可支配收入取对数,以减小其差距。现在再对储蓄额增量取完对数后的值Y与可支配收入取完对数后的值LX1,平均利率X2,通货膨胀率X3建立回归模型:LY=α0+α1LX1+α2X2+α3X3+ε,结果如下:

表2 改进后模型的回归结果

由上表可见,此模型的可决系数R2由原来的0.925提高到了现在的0.991。F值由原来的104.267提高到现在的937.199,各参数的T检验也更加显著了。下面对模型进行平稳性检验和各种基本假定检验,如果该模型通过这些检验,那么此模型将是一个很好的模型。

5.2 单位根检验和协整检验

(1)单位根检验

根据模型的设定形式,本文采用ADF检验来对居民储蓄增量的对数LY、居民可支配收入的对数LX1、利率X2和通货膨胀率X3做单位根检验,检验结果如表3。

由表3可知,各变量原序列都是不平稳的,但在5%的水平下,各变量的一阶差分都是平稳的。于是,下面进一步分析各变量间的协整关系。

表3 单位根检验结果

(2)协整分析

采用Engle-Granger两步法对变量间的协整性进行检验。首先对需要检验的变量用OLS做普通回归来获得残差序列E,然后再对残差序列进行单位根检验来判断变量之间是否存在协整关系。EVIEWS 的结果如表2所示,将残差输出到E中再次进行ADF检验,得到:

表4 残差的ADF检验结果

上表可知,ADF检验值比5%的临界值大,所以在5%的置信水平下,认为残差项无单位根,即残差项本身是平稳的。这说明居民储蓄增量的对数LY、居民可支配收入的对数LX1、利率X2和通货膨胀率X3之间存在着长期稳定的关系,上述建立的模型不存在伪回归的问题。

5.3 模型的其他检验

(1)自相关检验

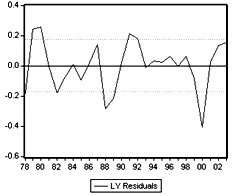

关于自相关检验,先看是否存在一阶自相关。D.W值是1.51,查表得dL=1.14,dU=1.65,D.W值落在无法判定的区域内。下面画出其残差图,如图2所示。

图2 残差图

由图2可以看出,其残差是随机的,不存在相关性。

(2)异方差检验

进行White检验,得表5。

表5 怀特检验结果

由于选用的是没有交叉乘积项的方式,所以在5%的显著性水平下,通过检验,不能拒绝零假设,即不存在异方差现象。残差分布图如下:

图3 残差图

5.4 模型结论

综上所述,我国储蓄增量的模型是:

LY=-11.330+2.023×LX1+0.123×X2-0.005×X3

根据此模型可以看出,我国居民储蓄增量的收入弹性是2.023。即当可支配收入增量增加1%时,储蓄的增量平均增加了2.023%。储蓄的收入弹性虽然小,但是由于其波动的空间最大,所以收入对储蓄的影响其实是最大的。利率的系数是0.123,它表示当利率上升1%时,储蓄增量会成正方向变动0.123%。但是利率的波动空间是有限的,一年之内难得变化几个点,所以从绝对量来讲,利率对于储蓄增量的影响比可支配收入要小一些。通货膨胀率的系数为-0.005,对于储蓄增量的影响非常小,它表示当通货膨胀率变化1%时,储蓄增量会朝着相反方向变动0.005%。但是通货膨胀率的变化空间很大,例如我国1997年的通货膨胀率达到了380.8,所以其实从绝对量上来讲,通货膨胀率对居民储蓄的影响是大于利率对其的影响的。

6 政策建议

贫富差距过大是导致银行储蓄不断攀升的主要原因。根据经济学的普通规律,当个人财富达到一定程度时,其消费量将停止增长,而投资、储蓄在个人收入中所占的比例将大幅度增长。具体来说,高收入、中等收入、低收入三个阶层对储蓄、消费、投资的行为有较大的差别。对高收入阶层来说,收入中用于日常消费的开支比例很小,更多的钱是用来投资的。在我国,由于投资渠道狭窄,一些人就只能选择将钱存在银行里。对于中等收入阶层,日常耐用消费品的普及程度已经提高了,而新的享受性消费热点尚未形成,加之高房价高教育费用等压力,这部分人的存款倾向增加。而低收入者由于许多方面都得不到相应的社会保障,即使有钱也尽量节约消费。无论在人均可支配收入较高的城镇内部,还是在人均纯收入较低的农村内部,都存在着显著的收入分配差距。

所以政府应该尽快完善金融市场的机制,使得居民有更好的投资途径。政府还应该完善收入分配的调节机制,缩小收入差距。因此适当地增加转移支付,减轻农民的负担,保障城市居民的最低生活水平,提高个人所得税的起征点和累进税率,征收遗产税或财产税等措施是绝对必要的。中央银行应该重视利率政策的作用,平衡利率的变化,做到不要大起大落,以稳定居民储蓄的变化。国家应该抑制通货膨胀率的快速增长,因为它会导致人民生活的不稳定,严重的还将破坏市场机制。所以政府应该使用合适的货币政策和财政政策,稳定物价水平和总需求水平,使通货膨胀可以得到缓解。

[1]中国统计年鉴1978—2003年[M].

[2]姜启源,谢金星,叶俊.数学模型[M].北京:高等教育出版社.

[3]李子奈,潘文卿.计量经济学[M].北京:高等教育出版社,2010(第3版).

[4]凯恩斯.就业利息和货币通论[M].北京:商务印书馆,1963.

[5]李焰.中国居民储蓄行为研究[M].北京:中国金融出版社,1999.

[6]高鸿业.宏观经济学[M].北京:中国人民大学出版社,2007(第3版).

[7]宋铮.中国城镇居民储蓄行为研究[J].金融研究,1999(6).

[8]张辉.储蓄与投资选择数学模型的多期扩展[J].中国传媒大学学报,2006(4).

[9]张辉.居民家庭住房需求总量和动机分析模型[J].首都经济贸易大学学报,2007(1).

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

意林(2021年9期)2021-05-28

新世纪智能(数学备考)(2020年9期)2021-01-04

快乐语文(2020年26期)2020-10-16

语数外学习·高中版上旬(2020年8期)2020-09-10

金融周刊(2020年7期)2020-07-23

时代风采(2019年3期)2019-03-23

时代英语·高一(2019年1期)2019-03-13

新高考·高一数学(2016年10期)2017-07-06

Coco薇(2016年8期)2016-10-09