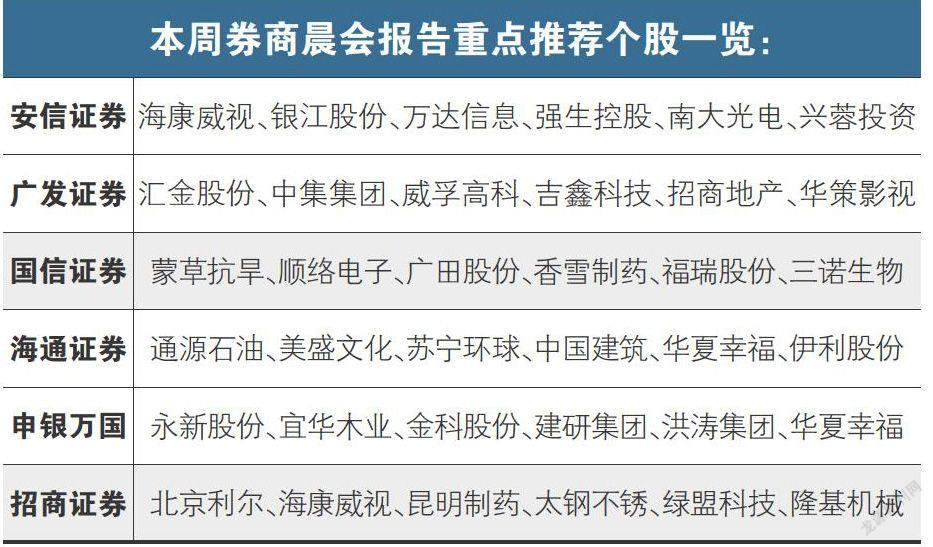

北京利尔:海外订单凸显行业竞争地位

2014-09-10 15:21林然

股市动态分析 2014年40期

林然

招商证券本周推荐了北京利尔(002392),理由是看好公司海外订单取得重大突破,新的增长点逐渐形成。北京利尔日前与马来西亚东钢集团签订耐火材料总承包合同,预计项目全部达产后带来每年3亿元的收入。

据悉,东钢集团全部建成后粗钢产能300万吨,一期产能70万吨将于今年11月投产。东钢集团全部耐火材料由北京利尔总承包,预计一期项目投产后实现收入7000万元/年,全部达产后实现收入3亿元/年。双方合同期限为“2+2”,即先签2年合同,如合作良好将自动续签2年。同时,东钢集团每月20日之前向北京利尔支付前一月的承包费用。

值得注意的是,北京利尔去年收入接近15亿元,但出口收入仅0.7亿元,且都是出口产品。招商证券强调,国内耐火材料企业在参与国际市场竞争中有原料优势(中国菱镁矿储量占全球超过30%,排名第一),且服务和价格都优于跨国企业,在产品质量不断提升之后已经弥补了最大的短板。实际上濮耐股份目前已经有超过20%的收入来自海外,北京利尔此次与东钢集团的合作标志着海外业务开始起航,新的增长点逐渐形成。

另外,长期以来我国耐火材料企业都是以直接出口产品为主,而北京利尔此次签订的是东钢集团耐火材料的总承包合同,将深度介入东钢集团的生产管理,为其生产线所需全部耐火材料进行量身订做并负责全程维护。这显示出北京利尔的竞争实力大大增强,有利于未来拓展海外其他订单,且对国内钢厂也有示范意义。

投资者可以把握的是,北京利尔的成本管控能力明显好于竞争对手,主要表现为公司在毛利率水平与竞争对手接近的前提下,净利率水平明显好于竞争对手。另外,公司整包模式增长持续推进,相关调研机构从下游调研的数据显示,耐材行业竞争格局趋于向好,下游钢厂耐材供应商逐步趋于集中,对应公司全线承包订单增多,市场份额有所提升。

近期值得关注的是,随着年内公司东北镁质基地建设完成,以及上海项目收购,产业链优势进一步凸显,产业纵向延伸与横向扩大,向上控制前端矿山等原料资源,市场布局逐步完善,公司未来也将利用其钢铁行业渠道优势,进一步拓展工业服务范围。

业绩方面,招商证券给出北京利尔2014-2015年的EPS分别为0.43、0.62和0.84元。

猜你喜欢

今日农业(2019年16期)2019-09-10

山东冶金(2018年5期)2018-11-22

中国非金属矿工业导刊(2016年1期)2016-07-05

中国资源综合利用(2016年10期)2016-01-22

中国工程咨询(2012年10期)2012-02-13

中国工程咨询(2011年2期)2011-02-13