新会计准则下高管薪酬和会计业绩敏感性研究

2014-09-10 06:34华东师范大学商学院冯小宇

中国商论 2014年22期

华东师范大学商学院 冯小宇

会计准则作为企业利益相关者之间契约关系的基础,协调并促进各方利益的均衡并维护契约秩序。企业中与管理层相关的契约关系包括薪酬契约和债务契约,根据委托代理理论,股东和管理层签订薪酬契约来缓解信息不对称带来的问题,使管理层个人利益和股东利益趋于一致,是一种重要的公司治理机制。我国自2007年1月1日开始执行的一套新企业会计准则体系,包括1项基本准则、38项具体准则和相关应用指南,这是我国会计制度最重大的一次革新。新会计准则无疑对股东和管理层等利益相关者带来一定程度的影响。在会计制度新形势下,契约关系的问题值得进一步探究。已有文献指出高管薪酬随着公司业绩的提高而增长(杜兴强和王丽华,2007),大多数的研究对象是新会计准则实施前后高管薪酬和公允价值的相关性程度的变动,少有研究高管薪酬和会计业绩的敏感性变动,也没有分析不同职位高管薪酬契约受新会计准则发布的影响程度是否有差异。

本文主要研究高管薪酬对会计业绩的敏感性是否受到新会计准则实施的影响,以及新准则影响企业总经理和财务总监薪酬与会计业绩敏感性的程度是否相同。鉴于此,本文选取实施新会计准则前后各四年即2003~2010年A股上市公司作为样本,从薪酬契约的视角对上述两个问题采用实证研究等方法,进一步分析我国高管薪酬对会计业绩的敏感性。

1 理论分析与研究假设

企业是契约关系的结合体,良好的薪酬契约有效地激励经理人和股东的目标趋于一致,降低信息不对称带来的代理成本(Jensen和Meckling,1976)。股东通过设计合理的薪酬机制促进管理层做出最大的努力实现企业目标,在管理层的努力难以直接观察的情况下,公司业绩是管理层才能水平的次优衡量方式(Jensen和Murphy,1990)。基于契约观对高管薪酬的研究结论不尽相同,早期的研究认为高管薪酬与公司业绩敏感性过低以至于不能提供有效的管理激励(Murphy和Salter,1975),后来的研究发现薪酬和业绩具有显著的正相关性(Leoneoetal,2006;Jacksonetal,2008)和粘性特征(Jacksonetal,2008)。同样,国内的学者在早期也没有发现公司业绩对高管薪酬的激励作用(李增泉,2000;杨瑞龙、刘江,2002),随后的研究发现公司业绩和高管薪酬之间开始存在显著的正相关关系,说明了高管薪酬机制正在逐步完善。其中,杜兴强和王丽华(2007)选取了1999~2003年上市公司为样本,他们发现,高管薪酬和会计业绩(ROA、ROE)之间显著正相关,而高管薪酬对股东财富的敏感性相对较弱。方谋耶和潘佳佳(2008)选取了2006年沪市A股的719家上市公司作为样本,以净资产收益率(ROE)和每股收益(EPS)为上市公司绩效指标。研究发现,我国企业薪酬制度局限于短期激励因素,在国外被广泛采用的股权激励还没有在我国企业高管薪酬契约中大范围运用。与国外研究结果一致,方军雄(2009)选取2001~2007年上市公司为样本,首先考察我国上市公司高管薪酬机制,随后验证了高管薪酬的粘性特征,而且他发现民营上市公司则具有更高的薪酬业绩敏感性和更少的薪酬粘性,再次验证了民营企业具有较好的公司治理效力。同时董事会独立性的增强,尤其外部独立董事比重的增加有助于缓解高管薪酬的粘性。

企业业绩可按照是否反映管理层活动分为两个部分,只有反映管理层活动的企业业绩才应该在制定薪酬契约时被考虑。市场业绩因为受到各种噪音的影响,不能用于准确衡量管理者的绩效指标,相对而言,会计业绩噪音小且对管理层努力程度的衡量更准确公正,是上市公司高管薪酬契约的重要考虑因素。2007年实施的新会计准则将金融资产分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产,引入了公允价值计量属性。因此,营业利润的构成项目加入了资产减值损失、公允价值变动收益以及投资收益,这种变动同时会影响企业资产总额。这样一来,企业的经营绩效不仅与其自身的主营业务活动相关,而且受到市场环境、交易行为等因素的影响。在一定程度上降低了营业利润的持续性、稳健性,提高了营业利润的价值相关性(王小力,2012)。侯青川和靳庆鲁(2009)基于契约观,认为新准则的采用对会计信息质量的影响会进而影响会计信息在契约中的作用,因此他提出会计准则变更不影响高管薪酬与会计盈余之间的敏感性的零假设,最后得出高管薪酬与会计盈余之间敏感性有所提高的结论。

鉴于新会计准则下会计盈余的变动以及已有文献的研究,本文提出如下假说。

假说1:会计准则变更降低了高管薪酬与会计业绩之间的敏感性。

已有研究大多数运用薪酬最高的前三名高管或董事作为企业高管薪酬用以分析企业薪酬契约(徐经长和曾雪云,2010;方军雄,2009),而不同职位的高管分担了不同的工作。新会计准则体系的执行对会计业绩最大的影响来自直接受市场波动的公允价值变动损益等短期投资性资产的计量。财务总监主要负责企业资金活动,新准则前后会计业绩的变动对其薪酬的影响较其他高管更直接。财务总监对金额较小的短期资产性投资有权决定买入时间以及持有时间,因此与公允价值变动损益的敏感性相比较董事长和总经理更强(邹海峰、辛清泉和张金若,2010)。董事长和总经理关注公司整体经营活动,对投资额较大的决策承担责任,因此新准则对会计业绩的影响可能并没有很大程度上影响其与总经理薪酬之间的敏感性。所以本文基于个别高管薪酬视角,分别研究新会计准则执行下总经理、财务总监和会计业绩之间敏感性的差异。综上所述,本文提出第二个假说。

假说2:会计准则变更后,相对于总经理薪酬与会计业绩之间敏感性减弱程度,财务总监薪酬与会计业绩之间敏感性的减弱程度更大。

2 研究设计

2.1 样本选取

本文选取2003至2010年A股上市公司作为研究样本,数据均来自CSMAR(国泰安经济金融研究数据库)。根据证监会行业分类标准,依次剔除金融行业上市公司、高管薪酬缺失的公司、其他相关数据缺失的公司、审计报告为非标准意见的公司,最后得到5079个有效观测值,运用STATA进行数据分析。

2.2 变量解释与模型设计

本文对假说1设置如下回归模型:

其中,模型的因变量ln(comp)选用财务总监和总经理的年度薪酬总额的自然对数、总经理薪酬自然对数、财务总监薪酬自然对数来度量企业高管的薪酬。主要解释变量:总资产收益率ROA测度会计盈余;New为新会计准则哑变量,2007年之前为1,之后为0;New*ROA,新会计准则哑变量与会计业绩的交乘项。

借鉴以往研究(方军雄,2009;杜兴强、王丽华,2007),本文控制了如下变量:规模Ln(Sale),本期销售收入的自然对数;资产负债率Lev;企业性质SOE,国有企业为1,否则为0;第一大股东的持股比例Lshare;董事会规模Ln(Board),董事会人数的自然对数;独立董事比重Inde;薪酬委员会哑变量Com,设有薪酬委员会为1,否则为0;两职合一Dualiyt,董事长与总经理两职合一哑变量,若两职合一则为1,否则为0。

假说2的检验基于假说1,验证新会计准则对不同职位高管薪酬和会计敏感性的影响程度是否存在显著差异。模型如下:

其中因变量Ln(Comp)是每位高管年度薪酬的自然对数,主要解释变量是Type*New*ROA,其中Type为高管职务哑变量,财务总监为1,总经理为0。该模型的控制变量与假说1的模型完全相同。

3 实证结果与分析

3.1 主要变量的描述性统计

表1提供了各变量的描述性统计量,其中总经理平均年薪为384510元,远高于财务总监的平均薪酬236144元。样本中15.1%属于国有企业,第一大股东持股比例均值为38.1%,标准差为0.153,我国上市公司仍存在一股独大的现象。另外,董事会规模Ln(Board)均值2.203,标准差为0.2,我国上市企业董事会规模大小稳定。上市公司独立董事占董事会比例平均达35.8%,基本实现证监会《上市公司治理准则》对独立董事的要求。

表1 研究变量描述性统计结果

3.2 回归结果与分析

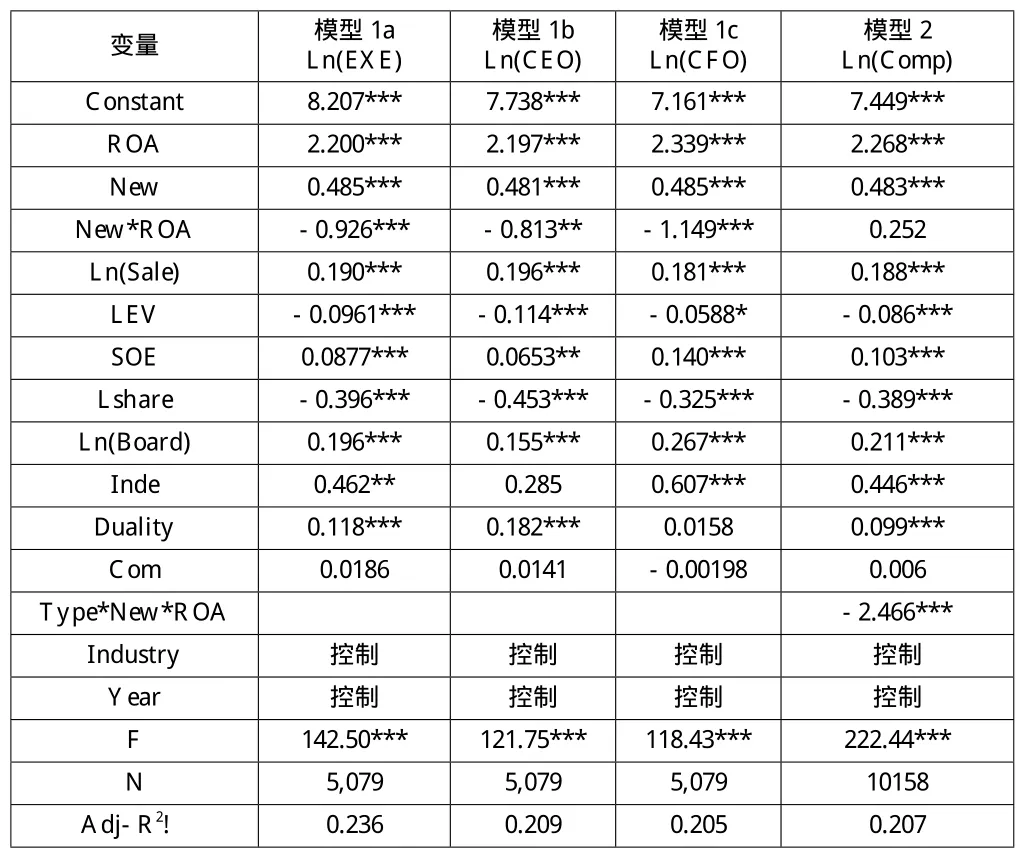

表2提供了模型(1)、(2)的回归结果。结果显示,无论是总经理和财务总监薪酬总额、总经理薪酬以及财务总监薪酬均与会计业绩ROA显著正相关,与方军雄(2009)、杜兴强(2007)的结论一致,表明我国上市公司已经建立了基于业绩的薪酬机制。New*ROA的回归系数分别为-0.926、-0.813和-1.149,在1%的水平下显著为负,说明新会计准则执行以后,企业高管薪酬和会计业绩的敏感性降低,与假说1一致。公允价值计量下企业的经营活动受市场环境等波动的影响。另外,债务重组收益计入营业外收入而不再是资本公积,企业无形资产的摊销不再局限直线法,年限不再固定,企业业绩的变动性更强,会计信息的可靠性有所下降,人为操纵会计盈余的可能性更大。

进一步分析发现,Ln(CEO)的研究模型中,ROA的系数为2.197,比Ln(CFO)模型中ROA的系数2.399低,表明财务总监薪酬与会计业绩的相关性比总经理薪酬与会计业绩的相关性大,财务总监的薪酬制定在更大程度上基于公司业绩。模型2中New*ROA的系数为-0.813,而模型1c中New*ROA的系数是-1.149。在2007年新会计准则实施后,总经理薪酬与会计业绩之间敏感性程度比2007之前下降了37%,而财务总监薪酬与会计业绩之间敏感性程度比2007年之前下降了49%,下降程度明显大于总经理薪酬。模型2中,Type*New*ROA的系数为-2.466,显著为负,因此本文认为模型1b和模型1c中New*ROA的系数差异是显著的,也就是说,会计变更前后,相比总经理薪酬和会计业绩敏感性,财务总监薪酬和会计业绩的敏感性下降的幅度更大,与假设2一致。

对于控制变量,Ln(Sale)和SOE与高管薪酬显著正相关,较大的企业规模和国有企业的性质使得公司高管薪酬有所提高。在公司治理结构方面,Ln(Board)在三个模型中皆显著为正,较大的董事会规模带来更高的薪酬。独立董事比例Inde只在平均薪酬和财务总监薪酬模型中显著为正,在总经理薪酬模型中不显著。其次,Duality(两职合一)在模型1a和模型1b中显著为正,董事长和总经理两职合一会显著提高总经理薪酬,而对财务总监薪酬无影响。资产负债率LEV和第一大股东持股比例Lshare在三个模型中显著为负,更大比例的负债和更高的股权集中度在一定程度上降低了高管的薪酬。

表2 回归模型(1)、(2)的回归结果

4 结论

本文选取2003~2010年上市公司作为样本,考察了企业高管薪酬契约与会计业绩的敏感性,以此研究会计准则变更对高管薪酬激励机制的影响。研究发现,新准则的实施总体上导致了高管薪酬和会计业绩的敏感性降低,这主要是因为公允价值计量属性一定程度上导致了会计信息可靠性的降低,增加了人为操纵的可能性。进一步证据发现,财务总监薪酬和会计业绩相关性下降幅度大于总经理薪酬和会计业绩的相关性下降程度,财务总监对企业小金额短期投资有更直接的决策权,会计业绩对其薪酬的影响相对较弱。目前有关新会计准则实施的研究主要集中在会计信息价值相关性和盈余管理,对会计信息契约作用的研究证据较少。其次,从契约观角度的研究相对较少,而本文从总经理和财务总监角度,补充了新会计准则变更影响薪酬契约的相关文献。本文对于财务总监薪酬和会计业绩敏感性减弱程度更大的解释不全面,仅关注了公允价值计量的影响。其次,本文仅从薪酬契约角度出发,没有分析债务契约,这将是进一步研究的方向。

[1]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1).

[2]李增泉.激励机制与企业绩效——项基于上市公司的实证研究[J].会计研究,2000(11).

[3]杨瑞 龙,刘江.经理报酬、企业绩效与股权结构的实证研究[J].江苏行政学院学报,2002(1).

[4]方谋耶,潘佳佳.中国上市公司高管薪酬与公司绩效的相关性实证研究[J].市场周刊·理论研究,2008(4).

[5]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3).

[6]王小力.新会计准则实施后营业利润的信息质量研究[J].财务与会计,2012(5).

[7]徐经长,曾雪云.公允价值计量与管理层薪酬契约[J].会计研究,2010(3).

[8]邹海峰,辛清泉,张金若.公允价值计量与高管薪酬契约[J].经济科学,2012(5).

猜你喜欢

公民与法治(2022年4期)2022-08-03

财会学习(2021年35期)2021-11-22

家庭影院技术(2021年9期)2021-11-05

大众投资指南(2019年1期)2019-12-23

家庭影院技术(2018年10期)2018-12-25

制造技术与机床(2017年6期)2018-01-19

销售与市场(营销版)(2017年7期)2017-07-25

华人时刊(2017年19期)2017-02-03

中国卫生(2015年7期)2015-11-08

财会通讯(2015年8期)2015-11-08