美元突破将吸引资本流入美国

2014-09-09 16:59牛熊道

股市动态分析 2014年33期

牛熊道

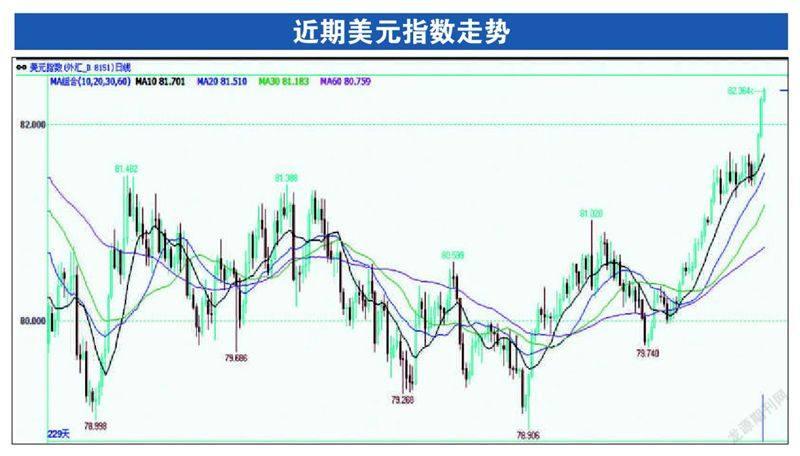

8月份一个重要事件就是美元指数终于突破去年9月份以来的漫长盘整区间,未来几个月很可能进一步加速。这一迟来的突破主要受到天气的影响,因为恶劣天气扭曲了一季度的经济数据。天气影响消退之后,最近经济数据已经确认美国经济加速,二季度GDP达到4%,就业市场持续改善,迫使投资者不得不开始面对联储加息的风险。

有些人依然不愿承认美国经济强劲的事实,理由是中国增长在放缓、欧洲依然遥遥欲坠,美国没有理由独善其身,况且联储即将停止用药。但美国不是中国,也不是欧洲,全球经济分化是不争的事实。在财政紧缩的负面影响消退后,目前我们看不到阻碍美国经济增长的因素。另外别忘了,美国是一个依赖内需的国家。

逻辑也许令人怀疑,数据却无法辩驳,比如反映就业市场的高频数据周度首申失业救济人数处于几十年来的最低水平,ISM服务业指数处于新高。

市场已嗅到加息的味道,这正是美元突破的原因之一(另一个原因则来自欧洲)。随着联储在10月份结束QE并给出新的政策指引,美元完全可能进一步走强。

我认为联储明年加息几乎是确定无疑的。虽然从通胀来看,现在并没有加息的迫切要求,但如果联储长时间维持零利率,将面临着巨大风险。其一是资产泡沫风险,尤其是美国垃圾债市场;其二是如果将来经济转冷,联储将没有足够的政策手段来应对(如果先加息,将来就多了一个降息的手段);其三,联储QE使得资产负债表上积累了庞大的银行超额准备金,在历史上没有先例,其风险是未知的。

前几年有人担心银行的超额准备金一旦变成信贷,将会造成恶性通胀,不过到目前为止这种情况并未发生。不过从美国信贷增长来看,经济的确在加杠杆,今年信贷增速大幅回升。

我的结论是:美元可能正在开启一轮为期数年的牛市,美国经济走强以及对资产泡沫的担忧将促使联储加息,加息进一步推高美元,美元上涨又吸引国际资本流入美国,进一步推高资产价格。从目前来看,美国是唯一不存在结构性问题的经济体。中国正在进行缓慢而艰难的经济转型,欧洲面临着内部需求不足的问题以及欧元机制的根本性缺陷。

没错,政府债务是美国的一个长期性问题,但在可预见的时间内(不是永远)美国不会发生债务危机。不像欧元区,由于联储可以对债务进行货币化,美国国债没有违约风险,况且美元暂时仍是全球主导货币。

猜你喜欢

中老年保健(2021年11期)2021-08-22

疯狂英语·新悦读(2020年1期)2020-02-20

动漫星空(兴趣英语)(2018年9期)2018-10-30

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

无锡职业技术学院学报(2015年3期)2015-02-28

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08