货币供给对商品房价格影响的效应分析

2014-09-08 01:54周稳海副教授陈立文教授赵桂玲副教授河北工业大学管理学院天津000河北大学经济学院河北保定07002河北金融学院保险系河北保定07000

商业经济研究 2014年23期

■ 周稳海 副教授 陈立文 教授 赵桂玲 副教授(、河北工业大学管理学院 天津 000 2、河北大学经济学院 河北保定07002 、河北金融学院保险系 河北保定 07000)

货币供给对商品房价格影响的效应分析

■ 周稳海1、2副教授 陈立文1教授 赵桂玲3副教授(1、河北工业大学管理学院 天津 300130 2、河北大学经济学院 河北保定071002 3、河北金融学院保险系 河北保定 071000)

本文选取2001-2011年季度数据作为分析样本,并将之进行HP滤波调整与单位根检验,在此基础上构建VAR模型,并进行了脉冲和方差分解分析,以研究货币供给变动对我国商品房价格的影响。研究结论表明:前期商品房价格的上涨和货币供给增加均是引起商品房价格上涨的主要原因,即高房价既有“印”原因,也有“炒”原因。

商品房价格 货币供给 VAR模型 脉冲分析

国内外相关文献评述

货币供给对房价影响的效应问题一直是国内外学者争论的热点。有些学者认为货币供给是影响房产价格的显著因素。Ansgar Belke(2008)使用主要OECD国家的总量数据建立VAR模型估计了全球流动性与资产价格的关系,表明全球流动性的增加会首先引起房地产价格的上涨,而后再传导至商品价格。李学林(2008)认为房价上涨和我国宏观经济中流动性过剩存在密切的关系。在我国生产力不平衡结构下,流动性过剩造成大量资金涌入房地产市场,导致房地产价格快速上涨;贺建清(2009)得出流动性过剩是影响房价波动的重要原因的结论;周建军,邬丽萍(2009)认为流动性过剩也是房价过快上涨、房市波动的重要力量;王苏望(2010)认为流动性过剩是造成当前我国房地产价格大幅上涨的根本原因。陈昌(2013)实证分析发现,货币供给量对房地产市场需求和供给均带来长期的正相关的影响。

而有些学者则认为货币供给对房产价格的影响并不显著。李雅静、杨毅(2005)研究了利率和货币供应量对我国房地产投资的影响,结果表明利率、货币供应量这两个变量对房地产投资的影响在短期和长期内存在正相关,但影响并不显著。韩鑫韬、王擎(2011)研究结果表明,汇率的变化对房地产价格增长率的变动会产生显著的线性影响,但是货币供应量和利率的变化对房地产价格增长率变动的线性影响不大;央行调查统计司司长盛松成(2013)认为与其说高房价是“印”出来的,确实还不如说是“炒”出来的,从全球范围看,货币与房价上涨并不总是保持一致。

还有些学者认为货币供给与房产价格存在着双向的因果关系。如李宗怡(2007)运用格兰杰因果检验证明了房地产价格与流动性过剩存在双向因果关系。魏博文(2009)研究表明房地产价格和货币供给量互为格兰杰原因,互相影响,它们之间存在反向变化的关系;贺晨(2009)运用一个简化的内生货币经济模型描述了商品房价格与货币供应量的关系,指出了我国房价和货币供应量互相推动变化的关系。

本文立足房产价格与货币供给出现双增的经济背景下,选取最新数据,构建VAR模型深入探讨货币供给对商品房价格的影响效应。

数据来源说明与平稳性检验

(一)数据来源说明与平稳性检验

本文选取2001年至2011年的季度数据,所有数据来源于《中国房地产年鉴》、《中国金融年鉴》、中国人民银行网站、中经网站等。由于所选数据为季度数据,季节变动和其它不规则要素掩盖了经济发展中的客观变化,因此为了消除季度因素的影响,对数据进行HP滤波调整。并且将消除季度影响的数据取自然对数,以消除数据的波动性和可能存在的异方差,而且取对数后可以显示变量相互间的弹性关系,便于对结果分析研究。变量的最终表达形式为商品房价格的对数LP、货币供应量的对数LM2。

(二)样本数据的平稳性检验

由于时间序列数据通常是不平稳的,如果直接回归分析则可能产生虚假回归,在做回归分析之前,首先通过ADF检验方法对选取的各个变量进行单位根检验。ADF分析结果表明,原序列都是非平稳序列,而LPt和LM2t的一阶差分都是一阶单整时间序列,即是I(1)过程。

实证分析

(一)Granger因果检验

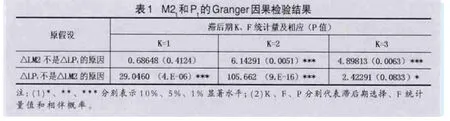

为了验证货币供给和商品房价格二者之间的因果关系,本文借助Granger因果检验工具对其进行分析,检验结果如表1所示:结果显示,在滞后2-3期内,货币供给是商品房价格的原因,这意味着货币供给的变动将会引起商品房价格的变动。与此同时,在滞后1-3期内,商品房价格均是货币供给的原因,这表明商品房价格的变动也会引起货币供给的变动。综上所述,二者存在着相互影响,相互作用的因果关系。

(二)VAR 模型滞后期的选择

VAR模型选择滞后阶数越大,就越能更完整的反映模型的动态特征,但估参数也越多,模型的自由度减少,影响参数的有效性。所以进行选择时,需要综合考虑,既要有足够多的滞后项,又要有足够多的自由度。确定VAR模型的滞后阶数,可用多种定阶方法进行筛选。结果显示,五项评价指标(LR、FPE准则、AIC准则、SC准则、HQ)都认为应选择滞后期为3,所以建立VAR(3)。

(三)VAR模型估计结果

经过上述平稳性检验、Granger因果检验,表明这些变量适合构建VAR模型,使用EVIEWS6.0进行自回归分析,得到VAR(3),将参数估计结果写成矩阵形式,结果如下:

整个模型的拟合优度为0.999,表明拟合效果较好。同时,通过计算模型的AR特征多项式,发现特征多项式根的倒数全部位于单位圆内,这表明所建立的VAR(3)模型是稳定的。

由分析结果可以看出,商品房当期价格受到其本身和货币供应量的1至3阶滞后项的影响。△LPt(-1)、△LPt(-2)、△LPt(-3)的系数分别时是1.765、-0.813、-0.008,其影响的总和为0.944,方向为正。表明商品房价格前期的上涨对后期具有推动作用,存在着自我发展,自我膨胀的“炒作”过程。△LM2t (-1)、△LM2t (-2)、△LM2t (-3)的系数分别为-0.323、 0.759、-0.431,其影响的总和为0.005,方向为正。表明货币供应量的变动也会对商品房价格产生一定的影响。基于以上分析,表明商品房价格的变动既存在自身“炒作”的因素,也存在“印”的因素,即货币增发的因素。

(四)脉冲响应分析

脉冲响应函数描述的是在随机误差项(新息)上施加一个标准差大小的外部冲击后,对内生变量的当期值和未来值所带来的影响,其能够比较直观地刻画出变量之间的动态相互作用。为了进一步分析货币供给量对商品房价格的动态影响过程,对变量进行脉冲影响分析,分析结果如下:

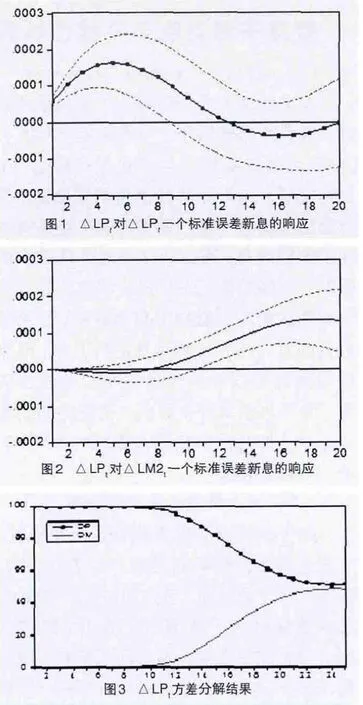

如图1所示:商品房价格对其本身一个标准差新息的正向冲击立即产生较明显的反应,随后并迅速增强,达到0.00016左右,随即逐渐走低,到13期影响变为负值,到第20期影响趋近于“0”。这表明商品房价格的正向冲击对其本身价格的推动具有显著和长期的作用,在1-12期(前3年)影响方向为正,以后逐渐由正变负,最终影响逐渐消失。这主要是因为:商品房近期价格的上涨会使商品房投资者保持良好的价格上涨预期,增加对商品房投资的力度,进一步促使商品房价格上涨。但随着商品房价格上涨也反映出了商品房投资者对价格上涨的担忧,所以在13-20期(前4-5年)商品房价格对自身的影响为负值。

如图2所示:货币供应量对商品房价格的影响从开始到7期之前影响非常小,这说明货币供给增加到影响投资者对商品房市场增加投资具有滞后性。从第8期对商品房价格的影响逐渐增大,最大值达到0.0014,到20期仍然保持在较高的水平,说明货币供应量的变动对商品房价格也具有显著性和长期性的特征。

(五)方差分解

方差分析可以确定由于货币供给增加对商品房价格变动作用大小。方差分解法是把系统中每个内生变量的波动按其成因分解成各随机扰动项影响的总和,通过方差贡献度的大小,可以衡量随机扰动项对变量的相对重要程度。

为了解各变量新息对商品房价格变化的贡献度,我们对商品房价格变动进行了方差分解。从方差分解的结果图3可以看出, 在第10期以前房产价格LP对其自身波动的贡献度几乎占到了98%以上,而货币供给对商品房价格波动的贡献度只占到2%以下。从第10期到23期,商品房价格对其自身波动的贡献度逐渐减少,货币供给的贡献度逐渐增加,而25期之后,二者分别稳定在51.5%和48.5%左右的位置。

这表明商品房价格自身对对其价格变动的贡献度与货币供给对房产价格变动的贡献度基本相同。也就是说高房价存在“炒”的因素也存在“印”的因素,在二者共同的作用下逐渐推高了房价。

结论与启示

本文通过Granger因果检验,表明货币供给和商品房价格二者之间存在密切的因果关系。通过VAR模型研究表明商品房价格前期的上涨对后期具有推动作用,存在着自我发展,自我膨胀的“炒作”过程;货币供应量的变动也会对房产价格产生一定的影响。通过方差分析和脉冲分析表明说明前期商品房价格和货币供应量的变动对当期商品房价格具有显著性和长期性的影响,商品房价格对其自身波动的贡献度为51.5%,而货币供给的贡献度为48.5%。因此,目前的高房价既存在自身“炒作”的原因,也存在“印”的原因,即货币增发的原因。

根据以上结论易得到如下启示:首先,消除房产炒作的环境和动机是治理房产价格上涨的有效途径,应疏堵并重。比如增加新的实物与金融投资产品,有效分流房产市场资金;繁荣规范股票、基金、债券、期货等金融市场,提高投资回报率;调整城市产业和社会资源分布,防止过度集中;注重产业结构调整,引导合理投资;配合税收和金融政策,减小房产投资收益率,提高房产炒作与持有成本,减小房产的投机动力。其次,还应根据宏观经济走势,通过利率、信贷等货币政策适当调节货币供给,降低通货膨胀,减小货币因素造成的房产价格泡沫。

1.贺晨.商品房价格与货币供应量关系研究-兼论我国宏观经济政策[J].管理世界,2009(1)

2.贺建清.基于流动性过剩视角的房价波动分析[J].南京财经大学学报,2009(2)

3.周建军,邬丽萍.流动性过剩与我国房地产价格上涨:理论及对策[J].湘潭大学学报,2009(4)

4.王苏望.流动性过剩对我国房地产价格的影响[J].中国房地产,2010(6)

5.李健飞,史晨昱.我国银行信贷对房地产价格波动的影响[J].上海财经大学学报,2005(2)

▲ 本文是 2012年国家社科基金项目(课题编号:12BJY053);2012年国家社科基金项目(课题编号:12BJY034);国家自然科学基金项目(课题编号:70872029) 的阶段性成果;2014年国家社科基金项目(课题编号:14BJY060);2014年河北省社会科学基金项目

F224

A

猜你喜欢

税收征纳(2020年1期)2020-02-23

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

税收征纳(2019年9期)2019-02-19

中国房地产业(2016年7期)2016-09-24

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

电力自动化设备(2015年4期)2015-09-28

西华大学学报(哲学社会科学版)(2014年2期)2014-02-27