航线需求表现各异 市场运价互有涨跌

2014-09-05 08:18朱蓬舟

航运交易公报 2014年24期

朱蓬舟

本周,中国出口集装箱运输市场需求总体保持平稳,但各航线表现各异,综合指数小幅盘整。

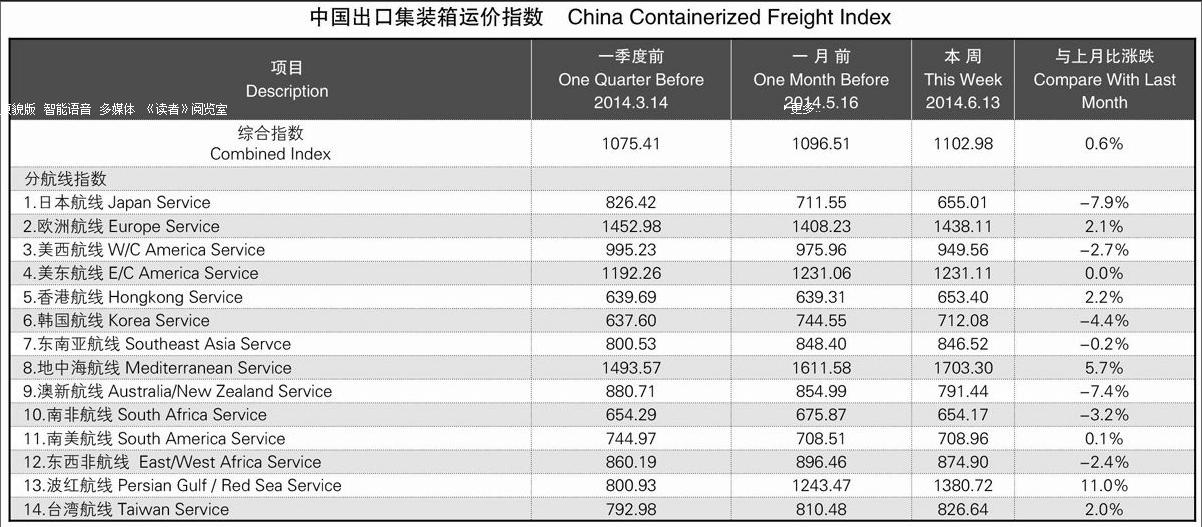

6月13日,上海航运交易所发布的中国出口集装箱综合运价指数为1102.98点,与上周基本持平;上海出口集装箱运价指数为1075.43点,环比微跌1.2%。

欧洲航线,本周货量继续保持平稳,但市场供过于求压力仍在。各班轮公司对本轮涨价计划经过三周观望后,逐渐趋同,基本集中于1150~1250美元/TEU的水平。下周航线上将有大船换至中国口岸挂靠,运价下行压力加大。6月13日,中国出口至欧洲航线运价指数为1438.11点,环比微跌0.9%。

地中海航线,虽然地中海东岸的后续货量开始呈现下滑态势,但地中海西岸开始进入传统的运输旺季,带动本周航线船舶平均舱位利用率保持在95%以上。由于处于交替之际的市场走势未明,各班轮公司运价策略开始出现分化,部分航次即期市场订舱运价松动回调。6月13日,中国出口至地中海航线运价指数为1703.30点,环比基本持平。

北美航线,运输需求仍保持稳健,但由于美西南地区港口罢工可能性仍未消除,不少货主选择继续等待事态明朗,以避免不可控情况下的高额费用,或开始改为通过西北部港口或者美东口岸中转货物。本周,美西、美东航线船舶平均舱位利用率分别为90%、95%。虽然装载率仍在相对较好水平,但由于多数班轮公司对于后市走势存疑,纷纷推迟6月中旬的旺季附加费征收计划至7月份,并且为稳固各自客户而略微松动即期市场订舱价格。

6月13日,上海出口至美西、美东基本港市场运价(海运及海运附加费)分别为1761美元/FEU、3268美元/FEU,环比分别下跌2.3%、0.5%。

波斯湾航线,受“斋月节”货源基本出尽影响,市场运输需求开始出现下滑,同时由于航线上有临时加班船,致本周船舶平均舱位利用率下滑至80%。受此影响,本周市场订舱价格继续下跌。

6月13日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为903美元/TEU,环比下跌4.9%,较5月底已累计下跌22.0%。

澳新航线,市场运输需求仍保持低迷,尽管期内有部分航班停航致船舶平均舱位利用率略微提升至85%,但总体偏低的装载率仍未能阻止市场运价进一步下滑。

6月13日,上海出口至澳新航线运价指数为791.44点,环比下跌3.0%。

南美航线,市场开始进入传统旺季,运输需求出现上升,提升本周船舶平均舱位利用率至90%以上。鉴于市场供需状况有明显改善,且前期市场运价已跌至较低水平,多数班轮公司足额执行自6月15日起的运价普涨计划,即期市场订舱价格显著上升。

6月13日,中国出口至南美基本港市场运价(海运及海运附加费)为1058美元/TEU,环比大幅上涨70.9%。

日本航线,本周市场运输需求持续低迷,上海港船舶平均舱位利用率跌至60%以下。市场运价有所下滑。

6月13日,中国出口至日本航线运价指数为655.01点,环比下跌2.0%。

(如需详细数据,请洽上海航运交易所信息部)endprint

猜你喜欢

世界海运(2021年11期)2021-12-02

西安工业大学学报(2019年4期)2019-08-05

妈妈宝宝(2017年3期)2017-02-21

系统管理学报(2016年5期)2016-09-03

武汉理工大学学报(交通科学与工程版)(2015年5期)2015-12-05

天津大学学报(社会科学版)(2013年3期)2013-03-11

中国船检(2011年8期)2011-08-15