云计算创造未来

2014-09-05 06:52

中国建设信息化 2014年11期

工业和信息化部电信研究院5月12日在北京发布了《云计算白皮书(2014)》。《云计算白皮书(2014)》认为“云”已经成为ICT技术和服务领域的“常态”,产业界不断去挖掘云计算中蕴藏的巨大价值。

2014年云计算已经不再像前几年那样火热,产业界对云计算的关注度已经被大数据、可穿戴等新的名词所超越,但这并不意味着云计算本身影响力的削弱,而是因为“云”已经成为ICT技术和服务领域的“常态”。产业界对待云计算不再是抱着疑虑和试探的态度,而是越来越务实地接纳它、拥抱它,不断去挖掘云计算中蕴藏的巨大价值。

我国云计算发展状况

1、我国云计算整体发展状况

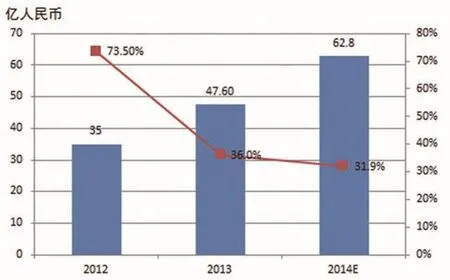

《云计算白皮书(2014)》显示,我国公共云服务市场仍处于低总量,高增长的产业初期阶段。据估计,2013年我国公共云服务市场规模约为47.6 亿人民币,增速较2012年有所放缓,但仍达到36%,远高于全球平均水平。

2013年,我国的IaaS (基础设施即服务)市场规模约为10.5 亿元,增速达到了105%,显示出旺盛的生机。IaaS 相关企业不仅在规模、数量上有了大幅提升,而且吸引了资本市场的关注,UCloud、青云等IaaS 初创企业分别获得了千万美元级别的融资。

过去几年里,腾讯、百度等互联网巨头纷纷推出了各自的开放平台战略,新浪SAE 等PaaS(平台即服务)的先行者也在业务拓展上取得了显著的成效,在众多互联网巨头的介入和推动下,我国PaaS 市场得到了迅速发展,2013年市场规模增长近20%,但由于目前国内PaaS 服务仍处于吸引开发者和产业生态培育的阶段,大部分PaaS 服务都采用免费或低收费的策略,因此整体市场规模并不大,估计约为2.2 亿元左右,但这并不妨碍我们对PaaS 的发展前景抱有充足的信心。

无论国内还是全球,SaaS(软件应用即服务)一直是云计算领域最为成熟的细分市场,用户对于SaaS 服务的接受程度也比较高。2013年估计国内SaaS 市场规模在34.9 亿元左右,与2012年相比增长24.3%。(如图1所示)

在产业发展方面,IaaS、 PaaS和SaaS 也呈现出了不同的特点:一是IaaS“群雄并起”:在IaaS 领域,“老牌”企业如阿里云仍然保持了领先的优势,但竞争者在不断增加,其中既有传统的电信运营商(中国电信、中国联通都成立了云计算业务运营实体);也有互联网企业,如京东、蓝汛、网宿等;还包括众多的初创公司,UCloud、青云是其中的佼佼者;同时国际云计算巨头也为国内IaaS 领域增加了新的竞争者。

>>图1 中国公共云服务市场规模

二是PaaS“逐渐长大”:腾讯、百度、新浪、阿里等向开发者提供了开发平台服务,新浪SAE 注册用户到2013年底已接近30 万,其中活跃用户超过10 万,应用数量达到50 多万个。

三是SaaS“盈利较好”:SaaS 一直是国内外云计算产业中盈利较早也保持较好发展的领域,2013年部分公司SaaS 的云服务营业额超过了1 亿元人民币。

2、我国政府推动云计算发展的措施

云计算的政策支持不断深化。2010年10月国务院发布《关于加快培育发展战略性新兴产业的意见》,将云计算纳入战略性新兴产业;同月发改委发布《关于做好云计算服务创新发展试点示范工作的通知》,确定北京、上海、杭州和深圳、无锡五城市先行开展云计算服务创新发展试点示范工作;2011年国务院发布《关于加快发展高技术服务业的指导意见》,将云计算列入重点推进的高技术服务业;2012年财政部国库司发布《政府采购品目分类目录(试用)》,增加了C0207“运营服务”,包括:软件运营服务、平台运营服务、基础设施运营服务三类,分别对应云服务中的SaaS、PaaS 和IaaS 服务,国家关于云计算的政策逐渐从战略方向的把握走向推进实质性应用,政府及公共管理部门采购云计算服务的重要制度障碍开始被逐步打破。

积极探索云计算在电子政务和公共服务中的应用。各地政府积极探索采用云计算来满足电子政务和公共服务需求。洛阳“智慧旅游平台”,通过采购公共云服务来满足旺季的弹性需求,在每年的旅游旺季(4月-10月)“智慧旅游平台”系统访问量是其他时间访问量的3 倍左右,该平台借助公共云平台的弹性资源服务实现按需租用,从而节省项目硬件采购成本。杭州“电子政务云”通过阿里云、华数集团、浙大网新提供的技术解决方案和系统集成服务来建设私有云,用政务云打破委办局信息化系统各自独立建设为主的局面,解决浪费投资问题,逐步形成按需分配地向各委办局提供存储资源和计算资源的政务信息化的支撑模式。厦门市政府搭建以云计算为基础,承载公立医院信息系统、区域卫生信息系统、公共卫生信息系统和健康云等相关应用的数据中心,建成全市统一规范、集约安全、开放服务的厦门健康医疗云计算平台。

政府采购云服务标准加快研制。为了推动云服务在政府和公共事业机构中的应用,在财政部、工信部、中央国家机关政府采购中心等单位支持和指导下,“数据中心联盟”开展了政府采购云服务所需的标准、采购指南、白皮书的编写工作,目前已经在产业界相关单位的共同努力下完成了主要文档的编写工作,为下一步的采购实施打下了基础。

引导电子政务向基于云计算的新一代政务平台迁移。经过十多年的努力,我国电子政务建设取得了明显的成效。电子政务网络和政务网站覆盖面不断提高,截至2013年6月底,国家政务外网省级、地级和县级覆盖率分别达到100%、93.9%和81.0%,85%以上的县级地方已经开展了电子政务建设,主要部门核心业务电子政务覆盖率快速提升,电子政务应用已经跨过了起步阶段。但各地电子政务建设中的重复投资、网络分割、信息孤岛等问题仍很突出,根据2013年的调查,我国省级政府平均拥有50个独立数据中心机房,副省级平均17个,地市级平均12 个,区(县)级6 个。

为解决我国电子政务建设中存在的以上问题,引导我国电子政务向基于云计算的新一代电子政务公共平台方向发展,工信部信息化推进司开展了“基于云计算的电子政务公共平台”顶层设计、标准研制、试点示范等一系列工作。希望通过制定统一的标准、开展电子政务公共平台顶层设计等方式,推动各地电子政务建设进入集中化、共享化、服务化、标准化的新阶段,充分发挥云计算在电子政务建设中的基础支撑作用。

我国云计算发展面临的关键问题

信任体系尚未建立。在云计算发展初期,用户对云服务抱有不信任态度是正常现象,在IDC 全球调查中,对云计算安全、性能、可靠性等抱有怀疑态度的用户占70%以上。在2013年工信部电信研究院的调研中,我国用户同样对云服务的稳定性、安全性抱有很大的关心,在用户选择云服务商的时候,首要考虑的三个因素为稳定性、安全性和网络质量。正是因为我国目前尚未建立起以政策法律和监管政策为指导,以云服务安全、服务质量等相关技术和标准为基础,以评测认证为主要方法的信任体系,才导致用户在选择云服务时产生顾虑和担忧。(如图2所示)

“重建设,轻服务”的IT 建设传统需转变。国内IT采购仍以硬件为主,各行业IT采购中硬件份额均超过50%,而国际上以服务采购为主,硬件采购低于30%,我国以建设投资为主的IT 建设模式阻碍了云服务在垂直行业领域的应用和发展。另外,云服务将以往静态的固定资产投入转化为动态的信息服务采购,传统的预算、审计制度无法适应。

>>图2 选择云计算服务商时主要的考虑因素

云计算在重点行业领域的应用和推广仍面临障碍。从国际上来看,政务、教育、金融、工业制造等行业的云计算应用已经逐步展开,并成为云计算重要的市场领域。在国内,虽然云服务已经纳入政府采购目录,并且政府也已经将采购社会化服务作为未来政府采购的重点和方向,但是采购服务,尤其是云计算服务所必须的标准规范、合同范本、采购管控、评估认证、后期管理等相关配套制度和管理机制尚未建立,云计算在垂直行业领域的发展仍面临着诸多障碍。

我国云计算发展策略

优化云计算发展环境。完善信息安全立法,建立企业和政府用户数据保护制度,明确服务提供者的数据保护责任和责任追究机制。倡导行业自律,引导大型互联网和云服务企业制定云服务用户数据保护行业自律规则。针对电子通信服务制定个人信息保护部门规章,建立完善的个人信息保护管理制度、监管机制和责任追究机制。努力改善宽带网络市场环境。在支持电信运营商进行宽带网络建设的同时,引导运营商根据云计算数据中心的建设趋势,合理布局骨干网络资源,并积极改善互联互通质量,优化网络互联架构。

突破机制瓶颈,推动云计算在垂直行业领域的应用。制定和细化云计算在重点行业领域的采购流程、资产管理、服务监督等规则,规范采购行为。根据云服务的特点,优化调整现有的采购预算、管理、审计等制度,建立采购云服务的审查机制,确保应用安全。在此基础上,在政务及公共服务、工业、电子商务、金融、教育、医疗、交通等重点领域推进云计算应用发展,形成可复制可推广的应用模式,推动经济社会发展方式转变。

形成云计算信任体系,增强用户信心。从国内外发展的经验来看,云计算的信任体系的建立对于促进云计算健康发展至关重要。现阶段应支持标准组织及产业组织开展针对云服务可用性、安全性、数据保护、可迁移性等关键方面的标准研制和评估认证,并鼓励企业开展符合标准的可信云建设,增强用户信心。

发展自主可控的技术、产品体系。一方面通过科技专项等政府财政资助方式,促进企业建立自主技术体系,形成可重用的核心产品,并通过在各个行业领域推广产业化应用,带动全局发展。另一方面支持企业积极加入和开展开源社区活动,增强在开源社区中的影响力,并利用开源等方式形成优势企业的技术溢出,带动整体技术进步。

猜你喜欢

军事文摘(2022年17期)2022-09-24

湖北农机化(2020年4期)2020-07-24

计算机世界(2020年50期)2020-01-15

青年生活(2019年23期)2019-09-10

今日农业(2019年12期)2019-08-15

今日农业(2019年10期)2019-01-04

今日农业(2019年16期)2019-01-03

商周刊(2017年9期)2017-08-22

创新科技(2015年2期)2015-12-24

南风窗(2015年17期)2015-09-10