运输需求总体稳定 综合指数小幅盘整

2014-09-04 03:51刘子佳

航运交易公报 2014年25期

刘子佳

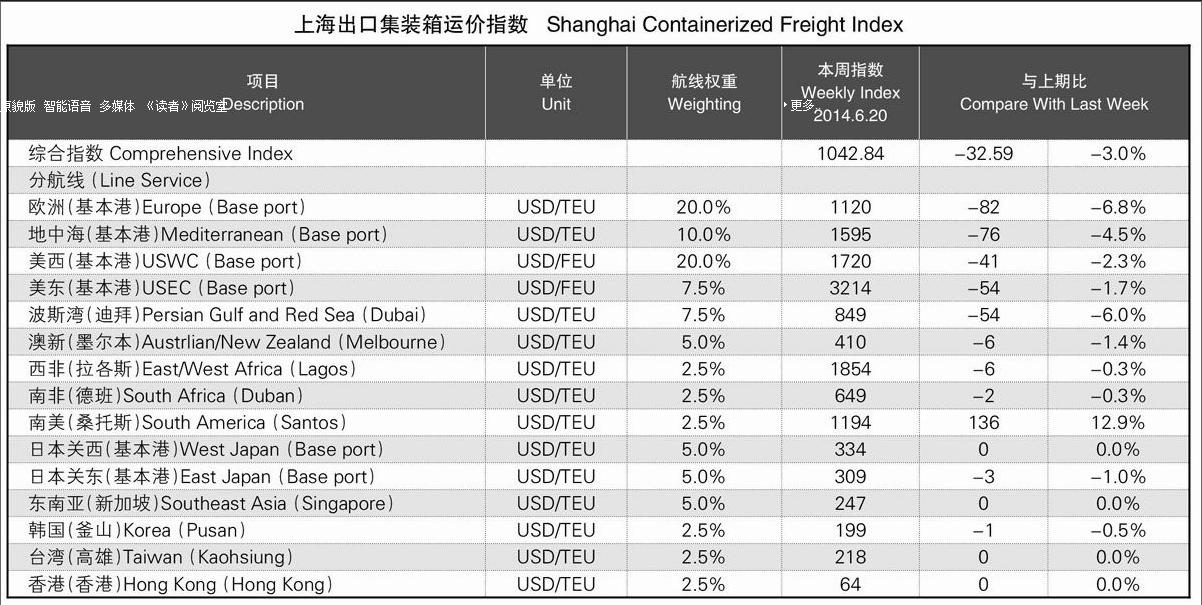

本周,中国出口集装箱运输市场总体需求保持平稳。受前期运力大规模投入影响,欧美等大部分远洋航线市场运价小幅下行。仅南美航线受需求反弹影响,供求关系有所改善,市场运价继上周进一步回升。6月20日,上海航运交易所发布的中国出口集装箱综合运价指数为1093.45点,环比微跌0.9%;上海出口集装箱运价指数为1042.82点,环比微跌3.0%。

欧洲航线,随着传统旺季逐步临近,本周货量继续保持较为平稳的上升势头,但由于近期正值新造大船集中交付期,相当数量的“万箱船”被投放至亚欧航线,导致舱位供给明显上升(据Alphaliner统计,截至6月初,远东至欧洲航线平均周运力供给量环比增加约4600TEU)。受此影响,班轮公司6月中旬的涨价计划基本流产,市场平均运价在累积上涨不到50美元/TEU后于本周开始回落,多数航次跌幅在75~100美元/TEU,部分航次最低运价降至1000美元/TEU。6月20日,上海出口至欧洲基本港市场运价(海运及海运附加费)为1120美元/TEU,环比下跌6.8%。地中海航线,本周行情略有降温。地西航线仍受困于南欧诸国经济危机,运输需求进一步增长动力不足;地东航线则受到北非、黑海地区收货人“斋月”影响,货量开始步入下行通道。供需失衡迹象渐转明显,船舶平均舱位利用率在90%~95%。市场运价继续小幅下跌。6月20日,上海出口至地中海基本港市场运价(海运及海运附加费)为1595美元/TEU,环比下跌4.5%。

北美航线,运输需求基本稳定。美西航线,西南沿岸港口工人罢工局势尚未完全明朗,导致货主放缓出货步伐,运输需求略有收缩,船舶平均舱位利用率下降至90%以下,部分航次装载率不足85%。美东航线,传统旺季运输需求保持旺盛势头,加上美东航线分流部分美西货量,致运输需求稳步上升,船舶平均舱位利用率在95%以上,部分航次满舱出运。运价方面,多数班轮公司继续小幅降价以维稳货源,多数航次降幅在50美元/FEU左右。6月20日,中国出口至美西、美东航线运价指数为951.29点、1222.81点,环比基本持平。据悉,鉴于近期货量总体表现尚可,多数班轮公司有意于7月上旬开征旺季附加费,幅度在300~400美元/FEU。

波红航线,运输需求大幅滑坡,加上运力供给未见明显收缩,船舶平均舱位利用率徘徊在80%,多数班轮公司大幅降价以揽取货源,波斯湾航线市场平均运价跌至850美元/TEU,红海航线市场运价也降至1300美元/TEU。6月20日,中国出口至波红航线运价指数为1299.05点,环比下跌5.9%。

澳新航线,淡季货量持续低迷,尽管亚澳运价协议组员继续执行轮流停航措施,但供需关系几乎未见改善,船舶平均舱位利用率维持在80%~85%,市场运价延续3月以来的单边下滑走势,部分航次最低已跌近300美元/TEU。6月20日,中国出口至澳新航线运价指数为766.33点,环比下跌3.2%。

南美航线,本周货量继续回升,船舶平均舱位利用率上升至90%以上,部分航次装载率达95%。得益于此,继上周部分班轮公司大幅推高运价后,本周陆续又有班轮公司调涨运价。6月20日,上海出口至南美基本港市场运价(海运及海运附加费)为1194美元/TEU,环比上涨12.9%。

(如需详细数据,请洽上海航运交易所信息部)

▲ 备注:分航线运价包含海运费及海运相关附加费,具体包括下列附加费(Note: The freight rate includes ocean freight and surcharges, i.e.):

1.燃油附加费(BAF/FAF);2.紧急燃油附加费(EBS/EBA);3.币值附加费(CAF/YAS);4.旺季附加费(PSS);5.战争附加费(WRS);6.港口拥挤附加费(PCS);7.运河附加费(SCS/SCF/PTF/PCC)。

基本港:选择该航线基本港的运价进行报送(Base Port: Report Freight Rates of Base Ports )。

如:地中海-巴塞罗那/瓦伦西亚/热那亚/那不勒斯(Mediterranean Sea—Barcelona/Valencia/Genoa/Naples ); 欧洲-汉堡/鹿特丹/安特卫普/弗利克斯托/勒阿弗尔(Europe—Hamburg/Antwerp/Felixtowe/Le Havre); 美西-洛杉矶/长滩/奥克兰(USWC—Los Angeles/Long Beach/Oakland); 美东-纽约/萨凡纳/诺福克/查尔斯顿(USEC—New York/Savannah/Norfolk/Charleston); 日本关西-大阪/神户;日本关东-东京/横滨(West Japan—Osaka/Kobe East Japan—Tokyo/Yokohama)。endprint

猜你喜欢

科技风(2020年14期)2020-05-19

西安工业大学学报(2019年4期)2019-08-05

妈妈宝宝(2017年3期)2017-02-21

系统管理学报(2016年5期)2016-09-03

学习月刊(2015年1期)2015-02-26