连云港市民营企业履行社会责任对财务绩效影响研究*

2014-09-04 01:47:18骆阳

江苏海洋大学学报(人文社会科学版) 2014年12期

骆 阳

(淮海工学院 商学院,江苏 连云港 222005)

一、实证设计

(一) 样本的选择与数据来源

连云港市目前共有6家上市公司,除一家是国有公司外,其余5家都是民营上市公司,本文选取该五家公司2012—2013年数据为研究对象。五家公司的数据为作者根据上海证券交易所和深圳证券交易所网站公布的上市公司年报整理而得。

(二) 研究假设与指标选取

1 研究假设 国内外大量的文献研究证明社会责任与财务绩效有关系且呈正相关,一部分研究呈负相关,很少证明是无关系的。事实上,发展较好的企业都会拿出部分盈利去履行社会责任,这又为他们带来良好的声誉和绩效。相对于国有企业,民企价值增值动机相对比较强烈,其社会责任履行对财务绩效的正向作用更加显著。基于此提出本文的假设,即民营上市公司履行社会责任对财务绩效呈正向影响关系。

2 社会责任评价指标的选取 查阅国内外文献发现,在企业社会责任与财务绩效关系的研究中,衡量企业社会责任始终缺乏统一的标准。根据利益相关者理论,本文选取衡量企业社会责任的财务指标作为研究对象,主要因为上市公司的年报定期对外公布,数据容易获得。但由于大部分企业没有在年报中披露环境和社区方面的信息,因此本文在财务指标的选择上未涉及对社区和环境方面的社会责任信息。据此本文用以下财务指标来衡量企业社会责任。

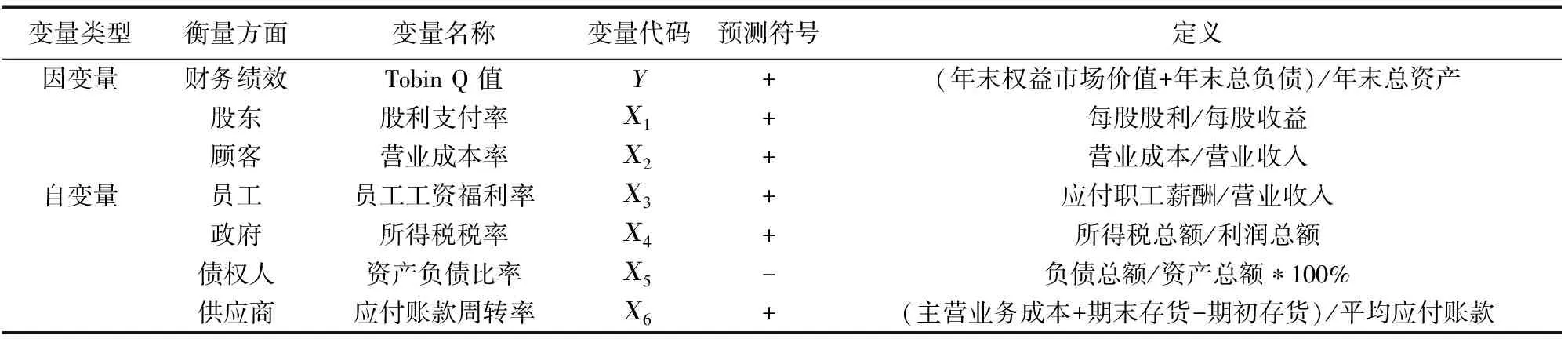

(1) 对股东。选取股利支付率为衡量该方面的指标,指标值越高,说明企业对股东回报越好,越有利于建立良好信誉。(2) 对顾客。选取营业成本率为衡量指标,这个指标值越高,表明企业提供的服务和产品越好,给顾客的让利越多,与顾客的关系越稳固。(3) 对员工。选取员工工资福利率来衡量,该指标值越高,说明企业为员工支付的报酬越多,对员工利益照顾越充分。(4) 对政府。选取所得税税率来衡量,指标值越高,说明企业对政府的贡献越大。(5) 对债权人。选取资产负债率来衡量,资产负债率越低,说明债权人越安全,偿债能力越强;对供应商的社会责任,选取应付账款周转率,这个指标值越高,说明对供应商的货款偿付越有保障,对供应商越有利。

3 财务绩效评价指标的选取 国内外学者对于企业财务绩效指标的衡量大部分采用会计指标,而这对于财务绩效的衡量是片面的,它忽略了企业的一些市场指标,本文力求更全面地反映财务绩效的情况,选择从市场指标方面出发衡量企业的财务绩效,选取权威性最大的Tobin Q值。

(三) 变量定义

变量定义见表1。

(四) 模型建立

根据表1中确定的因变量和自变量, 运用多元回归分析方法,建立如下多元回归模型:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+μ

其中,β0为常数项,β1~β6分别为待估计的系数,ц则为任意干扰项。由于影响TobinQ值的因素很多,不仅仅局限于本文研究的部分指标,还可能受到其他因素的影响,所以取ц为任意干扰项,表示其他影响因素。

表1 变量定义一览表

二、实证分析

(一) 描述性统计分析

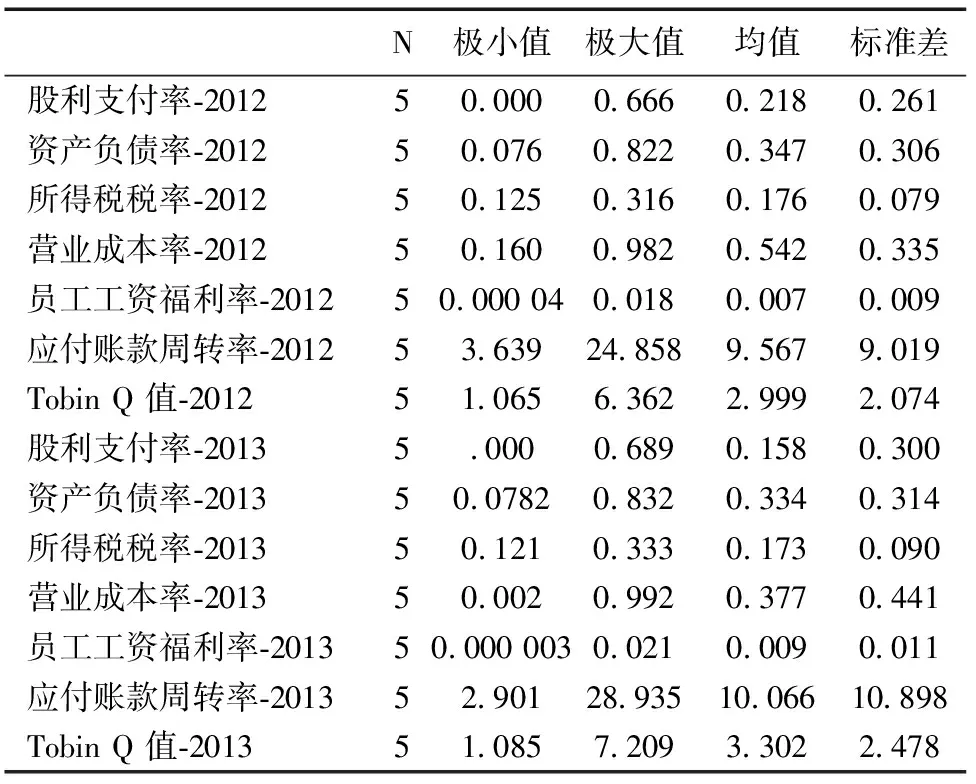

各变量的描述性统计结果如表2所示。

表2 描述性统计

由表2可知,股利支付率两年的均值分别为15.75%、21.76%,波动不大,两年的极值也比较稳定,但极大值和极小值相差较大,说明各个公司之间两极分化比较大,有的公司股利0支付,说明基本忽视了对股东的社会责任。2012—2013年的营业成本率两年的均值分别为37.669%、54.226%,两年的极小值波动较大,极大值和极小值的差距也很大,公司营业成本率有的只有0.175 1%,有的则高达99.162 1%,说明连云港市上市公司对顾客的社会责任两极分化严重。员工工资福利率两年的均值较低,分别为0.7%、0.884 6%,极值相差也较小,说明所有公司基本处于同一水平,体现出对员工工资福利的不重视,对员工的社会责任履行不够。所得税税率均值分别为17.28%、17.64%,极值相差也不大,标准差还不到0.1,说明各公司对政府社会责任的履行重视相当,因为政府税收是刚性的,是企业无法免除的责任。资产负债率均值分别为33.35%、34%,两年的极值都较稳定,但极大值和极小值相差较大,有的公司高达83.24%,说明各公司在此方面履行的社会责任情况有较大悬殊。应付账款周转率均值分别为9.56次/年、10.06次/年,两年的极值比较稳定,但极大值和极小值相差较大,有的公司只有2.9次/年,有两极分化的现象;Tobin Q值两年均值分别为2.9、3.3,两年的极值比较稳定,但极大值和极小值之间相差也比较大,说明各个公司业绩之间差距较大。

(二) 线性回归分析

本文采用SPSS17.0经济计量软件,通过多元线性回归方法对连云港民营企业社会责任与财务绩效关系来进行揭示,结果见表3,表4,表5。

表3 模型汇总

a. 预测变量(常量): 所得税税率、股利支付率、员工工资福利率、营业成本率、资产负债比率、应付账款周转率。

从表3看出,模型总体R方为0.997,在剔除自由度的影响以后,调整 R方为0.990,回归方程能解释总体方差的99%,说明方程的拟合度很好,在99%的显著性水平下显著。

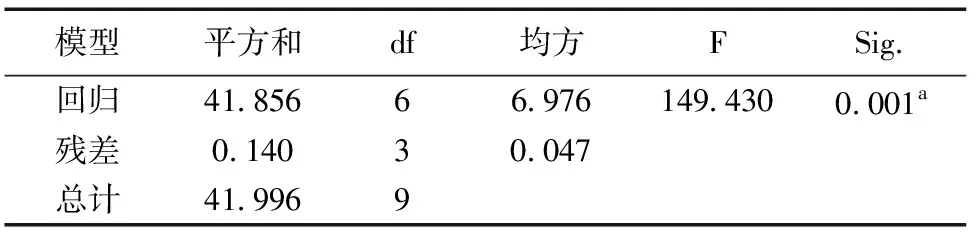

表4 Anovab

a. 预测变量(常量): 所得税税率、股利支付率、员工工资福利率、营业成本率、资产负债比率、应付账款周转率。b. 因变量: Tobin Q 值。

从表4看出,F 值为149.43,并且显著性概率均小于 0.05,说明模型的总体回归效果是非常显著的。

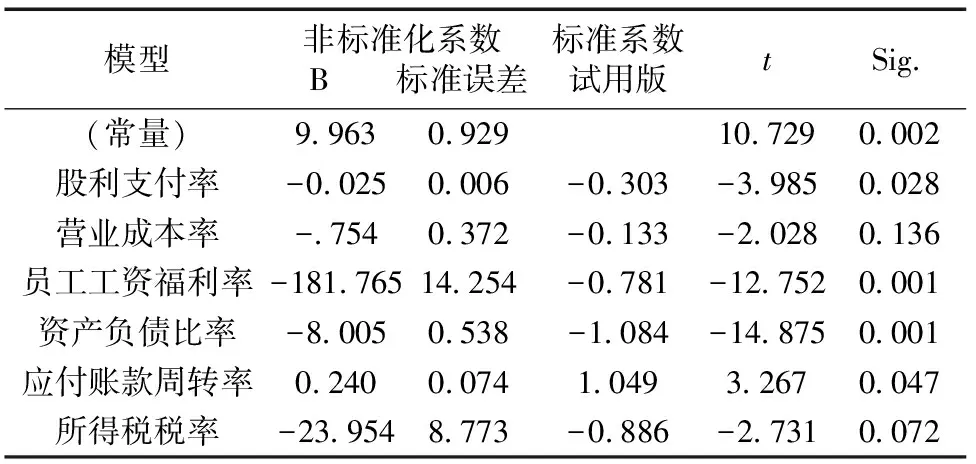

从表5可知,股利支付率、员工工资福利率、资产负债比率、应付账款周转率在5%的水平上通过了显著性检验,所得税税率在10%的水平上通过了显著性检验,但只有应付账款周转率与假设一致,其余通过检验的均与假设相反。这表明大多数社会责任的履行对当期财务绩效的影响是负向的,这与一般研究结论相悖。

究其原因,主要是企业社会责任的履行反馈到财务业绩上有一定的滞后性,企业社会责任信息反馈给利益相关方需要经过一个生成、传递、认可的过程。同时,企业履行社会责任会增加当期的费用,减少当期利润。由于现实市场并非完美市场,存在许多干扰信息传递的因素,这势必会影响到利益相关者对企业社会责任信息及时、全面的接收。所以,企业社会责任的履行对当期财务绩效的影响不是正向的,而是负向作用。但大量研究表明,长期来看,社会责任的履行对企业财务绩效会产生积极作用,这就提醒企业不能靠一时的履行社会责任来提升业绩,而应是一贯地履行好社会责任,这样才能够长期持续实现财务绩效的提升。

表5 系数a

a. 因变量: Tobin Q 值。

三、结论及建议

综上,从社会责任和财务绩效的现状分析看,连云港上市公司在对股东、顾客、供应商、债权人的社会责任履行方面差异较大,在对政府、员工的社会责任履行方面较为均衡。从回归分析结果来看,除对顾客的社会责任指标营业成本率没有通过显著性水平检验外,对其他利益相关者的社会责任指标均通过了显著性水平检验,但基本都与假设相反,反映出大多数企业社会责任的履行对当期财务绩效呈现出的是负向的影响关系。基于此本文提出以下政策建议。

(一) 政府积极引导民营企业树立社会责任意识

1 加强组织领导,及时出台相关规范 明确企业社会责任管理的牵头部门,理顺相关职能部门的权责关系,做到权责明晰。及时出台相关规范,让企业明确该如何具体履行社会责任,也便于政府部门对照检查。

2 树立典型,大力营造企业履行社会责任的良好氛围 对于社会责任履行好的企业应树立典型,加大宣传,提升其荣誉感,同时在银行贷款、产业政策、税收、科技基金资助、技改等方面给予更优惠的政策。这样才能营造出履行企业社会责任光荣,不履行企业社会责任可耻的社会氛围。

3 加强监管和处罚力度 政府各个职能部门要加强监督管理,工作要落到实处。对于检查中发现的问题企业,要加大处罚力度,并借助广大媒体加大曝光力度,让这类企业无藏身之地。

(二) 提高民营企业履行社会责任的认识

1 企业管理当局应意识到履行社会责任是企业的法定义务 企业履行社会责任就是要维护好利益相关方的利益,任何利益相关方的利益都不容侵犯,如国家税费要及时缴纳,银行贷款要及时偿还,员工权益要得到保障,供应商的款项要按时支付等。任何一家企业都必须守法经营,否则必将受到法律的严惩。

2 企业管理当局应有长远的发展眼光 企业履行好社会责任意味着与利益相关方形成了融洽的关系,这种关系反过来必然会促进企业更好的发展,从而促进企业财务绩效的持续提升。所以,企业与其逃避社会责任的履行,不如主动承担起应履行的社会责任。

参考文献:

[1] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39.

[2] 胡亚敏,陈宝峰,姚正海.我国农业上市公司社会责任与财务绩效、企业价值的关系研究[J].统计与决策,2013(4):173-176.

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

经济视野(2020年5期)2020-03-02 23:13:09

新民周刊(2020年5期)2020-02-20 14:29:44

电子制作(2019年24期)2019-02-23 13:22:26

西南交通大学学报(2018年5期)2018-11-08 10:58:04

国际商务财会(2017年8期)2017-06-21 06:14:12

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

知识产权(2016年8期)2016-12-01 07:01:32

消费导刊(2016年10期)2016-01-27 11:36:28

中国火炬(2014年12期)2014-07-25 10:38:05