国内外个体防护装备产业的发展

2014-09-04 09:19

产业用纺织品 2014年6期

(上海申达股份有限公司,上海,200060)

1 个体防护装备的概述

根据欧盟89/686/EEC指令,个体防护装备(PPE)是指设计用于穿戴以保护穿戴者免于一种或多种健康和安全危害的所有装备或用具。根据美国职业健康安全管理局(OSHA)2011年发布的指令,PPE是指提供给劳动者穿(佩)戴、以最大限度减少劳动者暴露于职业危害之下的用品,它是在工程手段、技术手段、管理手段不能提供有效防护的情况下,保障人身安全和健康的最后一道防线。

PPE主要包括防护服以及其他基于纺织的防护系统和配件,能够在严酷、危险、有害环境下,使人体免遭或减轻由于各类事故和危害因素所带来的伤害[1]。PPE最先应用于国防军事和公共安全领域(防核、防辐射、防生化、防弹等特殊防护),随着各国立法的强制性要求以及人们对自身安全的重视,民用领域的需求越来越多,包括专业急救服务(消防、应急救援)、经常遭遇危险环境的工业领域(高温、严寒、恶劣天气、低能见度等)、需要清洁制造的工业领域(食品、制药、微电子等)、医院和健康护理(手术服、抗菌服等),以及体育运动、户外服装和鞋类等。

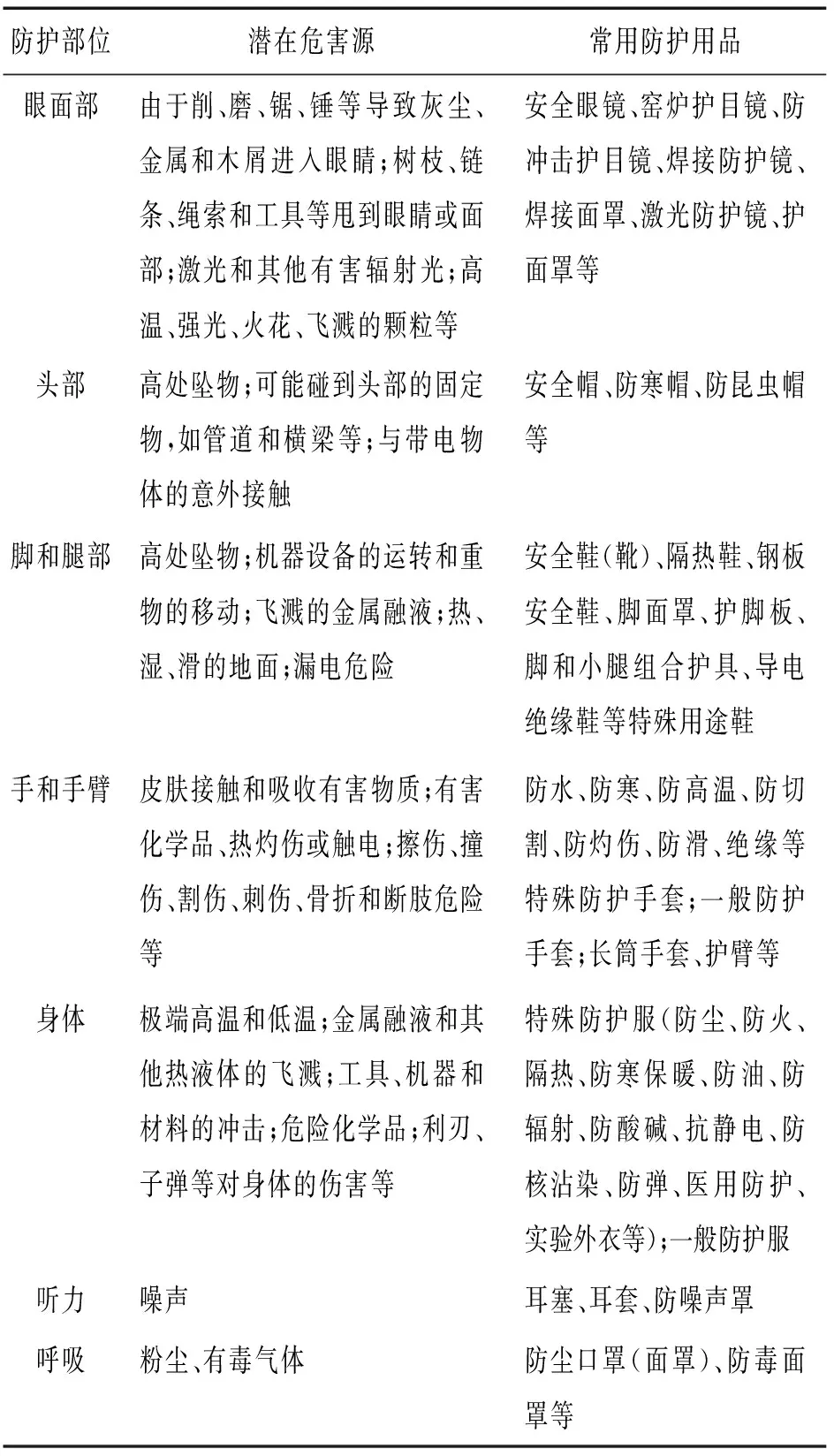

PPE按其功能划分主要有:防坠落、防冲击、防机械外伤(割伤、刺伤、绞碾、磨损等)、防触电、防水、耐油、耐酸碱、防寒保暖、防粉尘、防毒、防辐射、防火隔热、防噪声、防微生物、防弹等装备。按照身体不同部位的防护要求进行划分,PPE包括:眼面部防护、头部防护、脚和腿部防护、手和手臂防护、身体防护、听力防护、呼吸防护等装备[2],见表1。

2 欧美个体防护装备产业的发展

在多种因素的推动下,欧美地区已经形成了一个成熟且规模庞大的PPE市场,在国际上占据领先地位。

首先,欧美国家对工作场所个人安全有着严格的立法,各类安全和健康的法律法规确定了工作场所严格的安全标准,企业被强制要求遵守;其次,由于高度的安全意识和“责任文化”氛围,如果发生安全事故,雇主将面临强大的社会舆论压力,从而迫使雇主为劳动者提供合适的PPE产品,确保了稳定的市场需求;再次,军队、急救和现代公共安全领域对管理个人风险和伤害有着强烈的要求,大量的政府采购形成了稳定的市场需求;最后,应用于航天、军事和公共安全领域的PPE产品向其他领域“溢出”,这种“溢出”效应也形成了更加庞大的潜在市场,包括非服用的内饰纺织品(建筑和交通运输)、个人消费品(体育运动服装、户外服装、时尚产品等)[3]。

表1 按身体不同部位防护要求划分的PPE产品

2.1 欧美PPE产业链分析

欧美PPE制造企业大致可以分为三类:一是从事基础/标准产品制造的企业,主要占领低端市场;二是基于标准产品进行改进和专注于某一特定产品的企业,主要占领中端市场;三是专用PPE产品制造企业和主要的系统集成供应商,主要占领高端产品市场。在数量庞大的PPE生产企业中,中小企业占绝对多数,大企业数量不多,主要是跨国公司。大企业提供的产品类型多样,占据了绝大部分的市场份额。

欧美市场上的PPE消费者可以分为个人用户和专业用户两类。大约70%的需求来自于专业用户,主要是企业和公共服务部门,包括农林牧渔和矿业、能源、制造业、建筑业、交通运输、健康护理、警察、消防和军队等。需求特征在过去10年里发生了巨大变化,消费者不但要求高性价比的产品,而且要求产品在提供防护功能的同时具备舒适性;时尚元素在决定PPE产品吸引力中也扮演了重要角色。由于PPE产品差异化程度低,消费者的价格敏感性高,品牌忠诚度低,故价格竞争十分激烈。

在PPE产品的分销上,制造商和中间商(经销商、批发零售商)是最主要的销售力量。制造商主要通过合同直接对企业用户销售产品,中间商同时向个人用户和专业用户销售产品。由于PPE产品的复杂特性以及技术不断创新,用户在很多情况下都需要售后服务和技术咨询,这使得中间商的存在很有必要。更重要的是,消费者越来越青睐“从头到脚”的全套防护解决方案,而很多制造商都只是专注于某一类产品,这使得提供综合产品的中间商逐渐主导了市场销售。为了抗衡中间商,很多制造企业也开始扩大产品类型,通过互联网直接向个人用户销售产品,并为专业客户提供咨询服务。

图1 欧美PPE产业链

2.2 欧美PPE市场规模和市场结构

虽然经历了金融危机,但欧美地区的PPE市场仍保持了稳定的增长。由于数据来源和产品分类的不同,不同研究机构对PPE市场规模的估算数据有所差异,但是都反映出欧美PPE市场稳步增长的趋势。

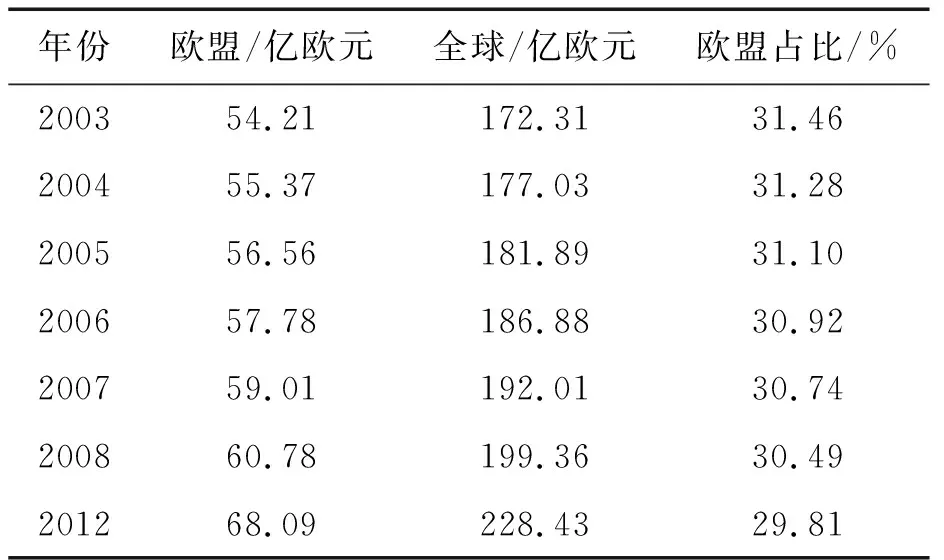

根据Matrix Insight公司的评估和预测[5],2007年全球PPE市场达到192亿欧元,其中欧盟PPE市场规模约为59亿欧元(见表2)。而根据欧洲纺织服装组织(Euratex)、欧洲安全联盟(ESF)和Ecorys公司的估计[6-7],2007年欧洲的PPE市场约为100亿欧元。

表2 欧盟和全球的PPE市场规模

资料来源:Matrix Insight公司的统计和预测,2008和2012年的为预测数据

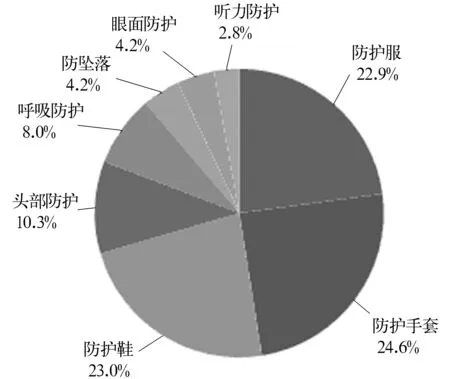

图2 欧盟PPE市场不同类型产品所占销售比重(2007年)资料来源:Matrix Insight公司的统计

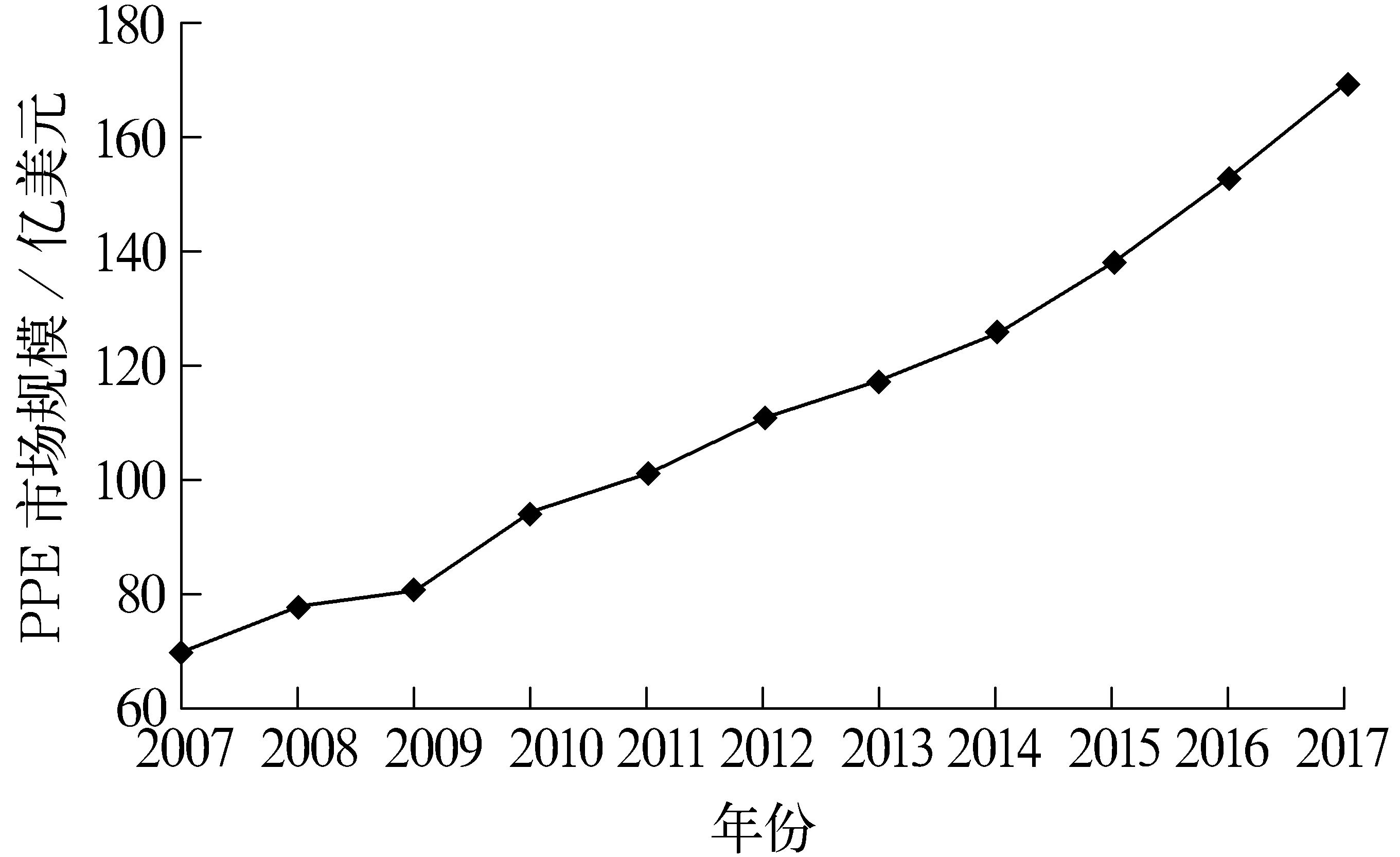

根据Matrix Insight公司的评估和测算, 2003—2007年间,欧盟27国的PPE市场平均每年增长2.1%,2007—2015年,预计每年的增长率达到2.7%。需求主要集中在大的成员国(德、英、法、意)内,北欧国家(丹麦、瑞典、爱尔兰)虽然工人数量不多,但是在PPE上的花费要高于其他欧盟国家。2007年三大类主要产品占到70.5%的市场份额,分别是防护服(22.9%)、防护手套(24.6%)和防护鞋类(23.0%)(见图2)。 美国PPE市场规模与欧洲不相上下。根据SBI Energy提供的数据测算[8],美国PPE市场规模在2011年为101亿美元, 预计2017年将达到170亿美元(见图3)。市场需求主要来自于四大领域:农林牧渔和矿业、建筑业、制造业及公共安全领域(警察、监狱、消防等)。2011年,美国PPE市场需求中,身体防护/防护服占39.2%,手和足部防护占29.4%,头和面部防护占17.0%,呼吸防护占14.5%。

图3 美国PPE市场的增长情况资料来源:根据SBI Energy的统计和预测数据计算得出

来自发展中国家的竞争压力迫使欧美制造商向劳动力成本更低的国家转移或分包生产,PPE生产规模有所萎缩,欧盟地区的PPE生产规模平均每年下降2.0%。2007年,在欧盟59亿欧元的PPE市场规模中,欧洲本土企业产值仅占19亿欧元,进口达到40亿欧元。2003—2007年间,欧洲PPE进口额年增长7.7%,而来自发展中国家的进口增长了47.0%。根据SBI Energy的预测数据,美国的PPE进口也在增长:身体防护/防护服的进口额将从2012年的1.24亿美元增长到2017年的1.46亿美元,手和足部防护产品将从3.25亿美元增长到5.13亿美元,头和面部防护产品将从5.39亿美元增长到6.68亿美元,呼吸防护产品将从1.06亿美元增长到1.37亿美元。

早在1920年中国共产党成立之前,陈独秀等早期共产主义者在开始建党的同时,就着手组建社会主义青年团。陈独秀视青年团为“中国共产党的后备军,或可说是共产主义的预备学校。”[1]张太雷把社会主义青年团看作“联络革命运动,并且帮助中国无产阶级训练,世界无产阶级革命之敢死队。”[2]任弼时则希望社会主义青年团“培养出千千万万有高度政治觉悟又有坚强的实际工作能力的优秀的革命后备军”[3]。

尽管如此,欧美企业在全球PPE市场中仍占据主导地位。例如,Sperian Protection公司是全球眼部防护用品的领导者,Aearo公司雄霸听力防护用品市场,3M公司则是呼吸防护用品的领导者。另有一些PPE供应商是大型跨国公司的专业防护产品部门,例如Honeywell Life Safety。近年来,欧美的大型PPE企业频繁开展兼并收购。例如,Sperian Protection收购了英国的Combisafe International AB和美国的DoseBuster;DuPont收购了Marmac、Kappler、Cellucup等公司;Norcros收购了Morning Pride、Ranger-Servu、Salisbury等公司。2008年,Honeywell收购了Norcross,随后又于2010年收购了Sperian Protection;3M公司则在2008年收购了Aearo,2011年又收购了DuPont的部分防护纺织品业务。通过兼并收购,欧美跨国企业不断向新的产品领域拓展,扩大市场份额,巩固和加强了市场领导地位,3M和Honeywell公司已成为目前全球最主要的PPE供应商。

3 我国个体防护装备产业现状及发展对策

3.1 我国PPE产业发展具有良好的产业基础和市场基础

虽然我国PPE产业起步较晚,但是经过多年发展,目前已经具备了良好的产业发展基础。

一方面,在PPE生产所需的关键纤维材料上,我国相关企业已经取得突破,打破了国际大企业的垄断。以高强、耐高温纤维为例,泰和新材、河北硅谷等企业成功开发了芳纶1313、芳纶1414等产品,并实现了连续规模生产,部分产品性能已经达到或超过杜邦公司的水平;其他各类高性能纤维材料也蓬勃发展,这为我国PPE产业的发展奠定了基础。同时,我国作为纺织大国,各类纺织企业也为PPE生产提供了完善的产业链配套。

另一方面,从事PPE生产的企业数量和生产规模都在不断增加。据2009年的不完全统计[9],全国PPE生产企业已有数千家,提供数万个就业岗位,其中获得特种PPE安全标识的企业790家、安全帽155家、安全带83家、安全网86家、防尘口罩62家、安全防护鞋类189家、防护服类266家,而且每年都在增加。根据中国产业用纺织品行业协会的统计数据,“十一五”期间,我国防护用纺织品年均增长率达到12.4%[10];2012年,我国安全与防护纺织品的纤维加工总量已达到26.4万t。

更重要的是,产业用纺织品作为新兴战略产业已经进入快速成长期,产业规模不断扩大,正成为中国保持和增强纺织产业竞争力的新标杆,也是中国纺织抢占发展制高点的关键。我国努力从“纺织大国”向“纺织强国”发展,积极发展安全防护相关的产业用纺织品,对中国纺织业的现代化、竞争力提升和产业结构升级具有重要的意义,相关的支持和投入力度将不断加大。

同时,我国PPE产业的发展也具备了良好的市场基础:

(1)中国政府逐渐加强对安全生产的关注,国家和地方层面的安全立法和安全政策日趋严格、完善,并且随着经济发展和安全意识的增强还将进一步加强,企业被强制要求遵守相关法规,为PPE产业带来了稳定的需求。自我保护教育、公共活动、媒体宣传等都提高了对安全问题的关注,增强了对工作场所安全和自我保护的意识,将进一步促使PPE市场需求的增长。

(2)我国经济持续稳步增长,正在向内需拉动的经济增长转变将进一步促进国内工业发展,建筑、工程、制造业等领域对PPE的需求将进一步增长。而作为全球制造中心,大量跨国企业在华投资建厂,采用同欧美地区一致的安全标准和安全政策,同样增加了对PPE的需求。

(3)工业活动增加导致工伤事故的风险增加,我国每年因生产安全问题造成的非正常死亡人数超过20万人,受伤超过300万人。各类生产伤亡事故中有15%的事故与个体防护装备有关[11]。由于包括医疗、补偿、劳动生产率损失等在内的工伤成本不断提高,将进一步提升企业对生产安全的关注,促进PPE市场需求的增长。

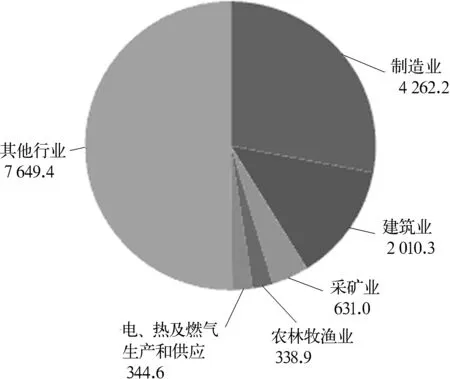

目前,我国仅制造业、建筑业、采矿业的城镇就业人数就超过6 900万人(见图4),对劳动防护用品有着巨大的潜在市场需求。在各类PPE中,我国每年对防护服的需求超过8 000万套、防护鞋约1亿双、各类防尘口罩超过1.56亿只。全国职工劳动保护用品费用为每年300~1 500元/人,我国PPE的潜在市场容量达1 000亿元。

图4 2012年我国相关行业城镇单位就业人数(万人)资料来源:中国国家统计局《中国统计年鉴》

3.2 我国PPE产业发展的瓶颈和对策

3.2.1 我国PPE产业发展的瓶颈

目前我国PPE产业的发展有诸多瓶颈需要突破,主要有:

(1)整体而言,我国企业在PPE领域刚刚起步,多数企业还在研制或寻找入门的突破口。我国PPE生产企业数量虽多,但相对分散,规模小,实力弱,80%以上为小型企业,主要占领低端产品市场,基本处于国际分工的外围和产业链的下游[12]。高端产品主要控制在国际知名品牌企业的手里,大量外国企业进入中国PPE市场,通过提供低价、差异化的产品来赢得客户,并在高端市场占有较大的份额。

(2)在产品创新上还缺乏足够的知识基础。PPE的研制和生产需要多学科的技术集成,包括基础材料知识(高性能纤维和面料)、先进化学和机械加工技术、纳米和微电子技术、人类在危险环境下的生理和行为学知识等。但是由于我国对PPE的研发和创新过于分散,企业界、学术界和国家层面缺乏足够的互动,尚未形成群聚效应,不利于产品的研发和创新。

(3)在应用领域,市场需求有待进一步培育。与PPE应用相关的安全生产、职业危害防范要求分散于不同的法律法规中,缺乏统一、有效的法律监督和管理,不利于PPE产业的发展。由于PPE(尤其是中高端产品)价格较高,影响了普及使用,往往只是少数大型企业购买应用,很多企业还只是采购低端产品,或者只是采购少量产品做做样子。来自消防、警察、军队等领域的公共采购也缺乏统一的标准和程序,未能对整个产业的发展形成有效的拉动。

3.2.2 我国PPE产业发展的对策

基于以上问题,我国PPE产业的发展尚有大量的基础工作要做,这需要政府、行业协会、企业和相关社会机构的共同呼吁和努力。

(1)制订PPE产业发展的路线图,加强产业发展引导。在我国《纺织工业“十二五”发展规划》中,安全与防护纺织品已作为重要的发展方向写入规划,必将为PPE产业打开新的发展空间。与此同时,更要结合我国纺织产业发展的实际情况,借鉴欧洲“领先市场计划”(Lead Market Initiative),制订我国PPE产业发展的路线图,在法律法规制订、政府采购、科技研发、专业用户培育、市场开拓等方面形成具体的行动计划,从而引导相关企业和社会资源加大对PPE产业的发展投入。

(2)搭建开放的公共研发和创新平台,支撑我国PPE产业在品质和创新上逐步赶超欧美领先企业。PPE产品是知识密集的高科技产品,其研发需要多学科、跨领域的知识集成。针对研发行为分散、孤立的现状,搭建统一、开放的研发和创新平台,使政府机构、研究机构、标准机构和产业界开展协同配合,既分工明确又联系紧密,最好能够创建包括产品设计师和工程师在内的多学科团队。十分重要的一点是,要强化研发机构、企业和用户之间的桥梁作用,促进研究成果的产业化。研发行为既要涵盖基础研究,又要专注于工程研发,在提升防护性能的同时,要改善产品的舒适性和时尚性。前沿的研究领域包括:新型高性能纤维、纳米纤维、高科技纺织整理和化工品、新型纤维表面整理技术、特殊纱线和面料的研发及生产技术、微电子和纺织产品的集成技术(可穿戴电子产品、智能纺织品)、人体三维测量技术、可视化原型技术、大规模定制和个性化定制的供应链管理技术、产品全生命周期的维护和管理技术、各类PPE产品标准等。

(3)鼓励PPE产业集群的发展。产业集群在我国纺织产业的发展上扮演了重要角色。集群为贸易、研发、合作带来了便利,为充分的信息交流提供了机会;集群能够消除企业分散带来的资源限制,也使得国家和地方的创新政策有明确的实施对象。

(4)国内PPE龙头企业抓住机遇做大做强。一批有基础、有条件的龙头企业要充分利用国内国外两个市场、两种机遇做大做强。一方面要抓住欧美企业由于降低成本的需要向外转移和分包的机会,积极承接产业转移;另一方面要抓住国内产业用纺织品产业快速发展的机遇,加大产品研发力度,拓展产品范围,加强对终端用户的需求研究,不断扩大市场份额。

[1] 周宏.全球个体装备产业现状与发展趋势[J].中国个体防护装备,2009(2):5-8.

[2] 王瑜,刘毅.欧美、日本与中国个体防护标准比对[J].中国安全生产科学技术,2010(4):76-80.

[3] Commission of the European Communities Staff Working Document[R]. Lead Market Initiative for Europe Mid-term Progress Report.2009-09-09.

[4] 施楣梧. 高新技术纤维材料在个体防护装备上的应用[J].高科技纤维与应用,2008(6):19-22.

[5] Matrix Insight Ltd. Amendment of the PPE directive:Study to support the European Commission’s impact assessment,part 1[R].2010-12:13.

[6] European Commission. Report of the taskforce on protective textiles: Accelerating the development of the protective textiles market in Europe[R].2007.

[7] Ecorys. Competitiveness of the European security industry (including PPE): Study for the European Commission[R].2009-11.

[8] Specialists in Business Information Energy. Personal protective equipment in the U.S.[R].2012-07.

[9] 刘旭荣.我国个体防护装备的发展趋势[J].中国个体防护装备,2009(1):6-7.

[10] 李陵申.中国产业用纺织品发展状况之安全与防护[EB/OL].(2011-06-10).http://www.doc88.com/p-332769083679.html.

[11] 施楣梧.开拓特种防护用纺织品市场[EB/OL].(2013-06-20).http://www.chinairn.com/news/20130620/162604761.html.

[12] 郭绍利.个体防护装备生产企业自主创新与人才保障探析[J].中国个体防护装备,2007(4):43-44.

猜你喜欢

当代水产(2022年8期)2022-09-20

现代装饰(2022年3期)2022-07-05

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

中国化妆品(2018年6期)2018-07-09

Coco薇(2015年1期)2015-08-13

玩具(2009年10期)2009-11-04